Pénzügyi mutatók a fundamentális elemzésben

Tartalomjegyzék

Fundamentális elemzés során a vállalat pénzügyi kimutatásait használjuk fel. Az azokból kinyert adatok segítségével alkotjuk meg azokat a hasznos pénzügyi mutatókat, amelyek a cég értékelésében segítenek majd minket. Ebben a cikkben ezek a mutatók lesznek a középpontban.

Olvass tovább, hogy megtudd, melyek a legfontosabb pénzügyi mutatók, amelyek fundamentális elemzés során segíthetnek!

Mi a fundamentális elemzés?

A fundamentális elemzés a cég értékét befolyásoló változók tanulmányozásán alapul, azokat felhasználva próbálja megállapítani, hogy a cég valódi értéke megfelel-e a jelenlegi piaci árfolyamnak.

Más szóval, a fundamentális elemzés, ahogy a neve is mutatja, a cég pénzügyi értékének alapjait vizsgálja. Ezek az alapok kapcsolódhatnak mind külső, mind belső tényezőkhöz.

A fundamentális elemzés ereje abban rejlik, hogy segítségével könnyebben észrevehetjük, ha egy részvény alulértékelt vagy éppen túlértékelt. Például, ha egy részvény ára messze magasabbnak tűnik a belső értéknél, felmerülhet a gyanú, hogy a részvény túlértékelt. Másrészt, ha egy részvény árfolyama sokkal alacsonyabb a kiszámított belső értéknél, az azt jelentheti, hogy a részvény alulértékelt.

Fő pénzügyi mutatók a fundamentális elemzésben

A pénzügyi mutatók a cég pénzügyi helyzetének indikátorai. Kapcsolatot teremtenek a cég pénzügyi adatai között, amellyel lehetségessé válik a cég pénzügyi helyzetének részletes elemzése.

A különböző mutatók időszakos összehasonlítása konkrét válaszokat adhat a cég megfelelő irányítására.

Nézzünk néhányat a fundamentális elemzés mutatói közül!

Adósság/tőke (D/E) mutató

A D/E vagy adósság/tőke arány a kötelezettségek és a tőke közötti kapcsolatot mutatja meg. A mutatót a cég pénzügyi tőkeáttételének mérésére használják. Azt is megmutatja, hogy a cég saját tőkéje milyen mértékben tudja kielégíteni a cég hitelezői felé fennálló kötelezettségeket gazdasági visszaesés vagy a cég felszámolása esetén.

Adósság/tőke = Összes kötelezettség/nettó tőke

Az 1 feletti adósság/tőke arány azt jelzi, hogy egy cég több idegen tőkét használ, mint sajátot, ami nem feltétlenül baj, ám bizonyos esetekben kockázatos lehet.

Az 1 alatti D/E arány azt jelzi, hogy egy cég több saját tőkét használ, mint idegen forrást, ami általában kisebb kockázatot is jelent. Azonban az alacsony adósság/tőke arányok jelezhetik azt is, hogy a cég nem használja ki a pénzügyi tőkeáttétel által hozható magasabb profitokat.

Likviditási mutatók

A likviditási mutatók olyan indikátorok, amelyek segítségével tágabb képet kaphatunk arról, hogy egy cég mennyiben képes kezelni adósságait és rövid távú kötelezettségeit. Éppen ezért ez nagyon fontos mutató mind a cég számára – amelynek figyelembe kell vennie likviditását a pénzügyi döntések meghozatalakor, – mind a potenciális befektetők számára.

Likviditási arány

Az arány kiszámításához az elemzők összehasonlítják a cég forgóeszközeit a jelenlegi kötelezettségeivel. A cég mérlegén szereplő forgóeszközök a következőket tartalmazzák:

- Készpénz

- Számlák kiegyenlítése

- Készletek

- Egyéb forgóeszközök (OCA), amelyeket várhatóan egy éven belül felszámolnak vagy készpénzzé alakítanak.

A jelenlegi kötelezettségek az alábbiakat tartalmazzák:

- Fizetendő számlák

- Bérek

- Fizetendő adók

- Rövid távú adósságok

- Hosszú távú adósság jelenleg aktuális részét.

Ezek alapján az alábbiak szerint számoljuk ki a likviditási arányt:

Likviditási arány = forgóeszközök / folyó vagy rövid lejáratú kötelezettségek

Gyorsráta

A gyorsráta kiszámolásához az alábbi adatokra lesz szükség a cég kimutatásaiból:

- A készpénz és azzal egyenértékű eszközök, amelyek a vállalat mérlegének leglikvidebb forgóeszközeit alkotják

- A 3 hónapnál rövidebb lejáratú betétek és államkincstárjegyek

- A forgatható értékpapírok, amelyek könnyen átalakíthatók készpénzzé

- A behajtandó számlák

- A aktuális kötelezettségek, az egy éven belül esedékes adósságok vagy kötelezettségek.

Ezek alapján tehát a képlet a következő:

Gyorsráta = (készpénz és azzal egyenértékű eszközök + rövid lejáratú betétek + forgatható értékpapírok + behajtandó számlák) / aktuális kötelezettségek.

Készpénz likviditás

A készpénz likviditás megmutatja, hogy a cég szabad pénzeszközei mennyire teszik lehetővé a rövid lejáratú kötelezettségek teljesítését. Kifejezi a vállalat képességét az adósságok egy évnél rövidebb idő alatt történő teljesítésére.

Készpénz likviditás = Rendelkezésre álló pénzeszközök / Rövid lejáratú kötelezettségek.

Jövedelmezőségi mutatók

A jövedelmezőségi mutatók segítenek nekünk megtudni, hogy egy vállalat elegendő bevételt termel-e a költségek fedezésére és nyereséget is biztosít-e a tulajdonosainak.

Egy vállalatban sok különböző költséggel kell szembenézni. Ilyenek lehetnek a bérköltségek, adók, amortizációk, banki kamatok, stb. Ezért előfordulhat, hogy egy vállalat egy bizonyos területen jövedelmező, míg más területen veszteséges.

Ebből az okból kifolyólag többféle jövedelmezőségi mutató létezik.

Szabad cash flow (FCF)

A szabad cash flow (FCF) a vállalat működéséből származó pénzáramlást méri, miután levontuk a működéshez és beruházásokhoz kapcsolódó költségeket. Ez lényegében a cég termelő tevékenységei által generált pénzáramlás és a tőkekiadások (CAPEX) különbsége.

A cash flow számításának képlete és típusai segítenek megérteni, hogyan jön létre ez az érték, és milyen összetevői vannak.

A szabad cash flow megmutatja, mennyi pénz áll ténylegesen rendelkezésre a hitelezők és befektetők kifizetésére, valamint lehetőséget nyújt arra is, hogy új beruházásokba vagy osztalékfizetésbe fordítsuk azt.

ROI

A ROI az angol „Return on Investment” rövidítése. Ezt a mutatót arra használhatjuk, hogy megtudjuk, mennyit keresett a cég a befektetéseivel.

ROI = (Befektetés jelenértéke - Befektetés költsége)/Befektetés költsége

ROE

Az ROE a tőke megtérülése, azaz hogy mekkora jövedelmet termel a vállalat egységnyi saját tőkére vetítve.

ROE = Nettó bevétel / Saját tőke

ROA

Ez a cég által birtokolt eszközök megtérülése. Ez a mutató méri a cég gazdasági hozamát.

ROA = Nettó árbevétel / Eszközök

További jövedelmezőségi mutatók

- EPS: A részvényenkénti eredmény vagy EPS egy, a tőzsdén szorosan követett mutató. Kiszámításához a nettó bevételt el kell osztani a cég részvényeinek számával.

- Osztalékhozam: Az osztalékhozam megmutatja, hogy mennyire jövedelmező a befektetésünk, ha csak a kiosztott osztalékokat tekintjük.

Piaciérték-mutatók

A piaciérték-mutatók funkciója többféle lehet:

- Összehasonlítani a különböző méretű vállalatokat

- Elemezni a vállalat fejlődését

- Megállapítani a különbségeket a vállalat jelenlegi helyzete és az ideális állapot között

- Összehasonlítani a vállalat eredményeit az ágazatban működő egyéb vállalatok által elért eredményekkel

- Elemezni, hogy miben különbözik a vállalat a fő versenytársaktól.

És most jöjjenek a mutatók!

P/B (Árfolyam/könyv szerinti érték)

A P/B mutató megmutatja, hogy a befektetők mennyit hajlandók fizetni egy vállalat részvényéért a könyv szerinti értékéhez képest.

A könyv szerinti érték a vállalat könyvelés szerinti nettó vagyonát jelenti, vagyis az eszközök és kötelezettségek különbségét.

A két érték – piaci ár és könyv szerinti érték – közötti különbség gyakran utal a vállalat növekedési kilátásaira: minél magasabb a P/B arány, annál nagyobb jövőbeni növekedést áraz a piac. A mutatót ezért gyakran használják annak becslésére, hogy egy vállalat alul- vagy túlértékelt-e a piacon

Enterprise Value Multiple: EV/EBITDA

Az EV/EBITDA-át úgy kapjuk meg, hogy a vállalati értéket (piaci tőkeérték + nettó pénzügyi adósság) elosztjuk az EBITDA-val. Az egyik fő előnye az objektivitása (kizárja a vitatható vagy nehezen homogenizálható tételeket, mint az értékcsökkenési leírások). A PER-rel ellentétben nem torzítják a különböző tőkeáttételi szintek. Hasznos lehet a ciklikus vállalatok értékeléséhez.

Minél alacsonyabb az Enterprise Value Multiple, annál alulértékeltebbnek tekinthetjük a vállalatot. Hasonló célt szolgál a P/EBITDA mutató is, amely az árfolyam és az EBITDA arányát vizsgálja

Árfolyam/Nyereség (PER, P/E)

A P/E az egyik legismertebb és legtöbbet használt mutató a tőzsdén. Ez a mutató az árat a nettó nyereséghez viszonyítja.

P/E = Árfolyam / Nyereség

A PER fő előnye könnyű használhatóságában rejlik. Fő hátránya a ciklikus részvények esetén mutatkozó nagy érzékenysége, illetve a különböző tőkeáttételek miatt bekövetkező torzulások.

Árfolyam/Cash Flow (P/CF)

A mutató az árfolyamot a cash flow-hoz viszonyítja.

Fő előnye abban rejlik, hogy a vállalatok cash flow-jának használatával kiiktatja a torzulásokat, amelyeket bizonyos könyvelési tételek, mint az amortizációk vagy a rendkívüli bevételek okozhatnak. Jó eszköz lehet a hasonló tőkestruktúrával rendelkező vállalatok közötti összehasonlításhoz. Nem ideális mutató azonban a különböző szektorokban elhelyezkedő vállalatok összehasonlításához.

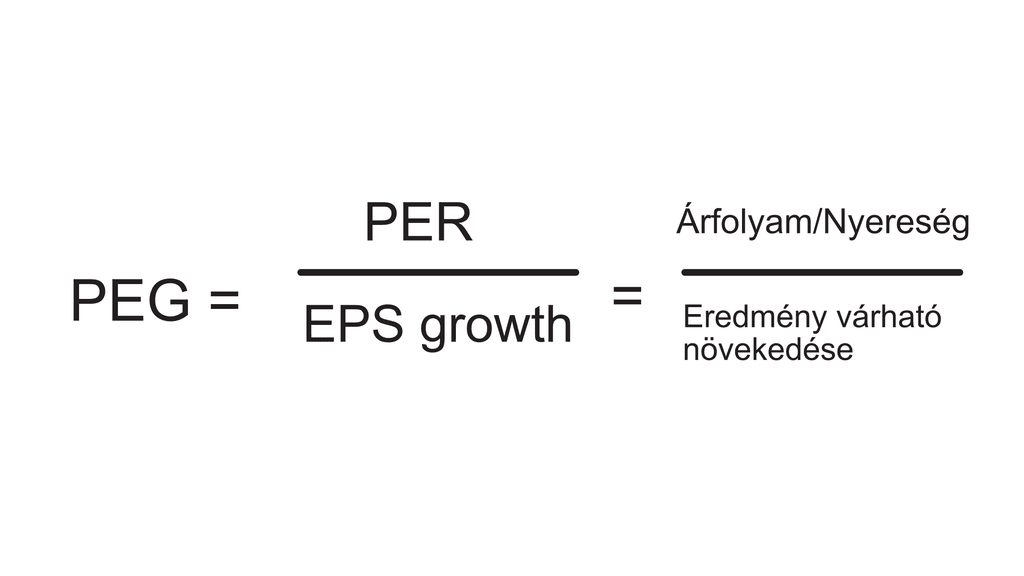

PEG (PER/Eredmény várható növekedése)

A PEG a PER-t hasonlítja össze az eredmény várható növekedésével.

Ha egy részvény PEG-je 1 vagy annál kevesebb, azt mondhatjuk, hogy alapvetően alulértékelt. Míg, ha meghaladja az 1-et, akkor valószínűleg egy túlértékelt részvényről van szó.

Kifizetési arány (Payout ratio)

A kifizetési arány megmutatja a vállalat által a részvényesek jutalmazására fordított nyereség százalékos arányát. Ha egy tőzsdén jegyzett vállalat 50% kifizetést állapít meg részvényesi jutalmazási politikájában, nettó nyereségének fele a részvényesek között lesz szétosztva.

Hogyan mérhetjük egy vállalat növekedését?

A befektetők esetében a siker gyakran egyet jelent azzal, hogy megfelelően értékelik a piaci várakozásokat befolyásoló különböző tényezőket, és hogy ezek hogyan változnak egy adott időszak alatt. Egyes tényezők pozitívan vagy negatívan befolyásolhatják a vállalattal kapcsolatos piaci várakozásokat.

A növekedés egyik legfontosabb mutatója az összetett éves növekedési ráta (CAGR), amely megmutatja, hogy egy vállalat értéke átlagosan milyen ütemben nőtt egy adott időszak alatt.

Talán a legfontosabb tényező egy vállalat értékelésekor annak képessége a profittermelésre és az osztalékok kifizetésére. A vállalatnak többféle módon van lehetősége növelni nyereségét, például:

1) A vállalat bővítése

A szektortól függően a vállalatoknak lehetőségük van növelni értékesítésüket úgy, hogy új piacokra lépnek. Ezáltal új partnerekkel köthetnek megállapodásokat, új ügyfeleket szerezhetnek, új termékeket vagy szolgáltatásokat kínálhatnak.

2) Termékeik vagy szolgáltatásaik árának növelése

Ha a gazdasági helyzet lehetővé teszi, a vállalat dönthet úgy, hogy megemeli termékei vagy szolgáltatásai árát, ha a kereslet növekszik.

3) Költségek csökkentése

A működési költségek, vagyis az OPEX csökkentése fontos eszköz a profitabilitás növelésében.

Amikor egy vállalat növekedési potenciálját szeretnék meghatározni, a befektetők áttekintik az adminisztratív költségek, az értékesítés, a marketing, a kamatok és az értékesítés százalékos arányának statisztikáit. Ezenkívül elemzik a működési nyereséget, beleértve az értékesítés százalékos arányát, hogy megismerjék az elemzett cég jövedelmezőségét.

Lehetséges kockázatok, amelyek elriaszthatják a befektetőket:

- Működési kockázat

- Politikai kockázat

- Árfolyam kockázat

- Jogi kockázat

- Fizetésképtelenségi kockázat.

A növekedési potenciál elemzéséhez a WACC is felhasználható, amely a tőke költségét méri.

Hol lehet megnézni egy cég alapadatait?

A tőzsdén található cégek adatai és teljesítménye nyilvánosan elérhetőek és megtekinthetőek az adott cég weboldalán. Sok befektető azonban szűrőket és adatbázisokat használ a még gördülékenyebb elemzéshez.

Néhány példa a befektetők által kedvelt szűrőkre:

- Finviz

- Tikr

- Zacks.

Néhány példa a népszerű adatbázisokra:

- Reuters

- Bloomberg

- Morningstar

- FactSet.

Pénzügyi mutatók a fundamentális elemzésben: összefoglalás

Amikor egy vállalatot fundamentális elemzéssel vizsgálunk, elsősorban a vállalat mérlegében, eredménykimutatásában és cash flow kimutatásában megtalálható adatokat vesszük figyelembe. Ezek alapján alkotjuk meg az olyan pénzügyi mutatókat, melyek segítségével összehasonlíthatjuk a vállalat jelenlegi helyzetét korábbi teljesítményével vagy a versenytársakéval.