Mi az az EV/EBITDA? – Képlete, Kiszámítása, Értelmezés

12 DEC., 2024

Tartalomjegyzék

Az EV/EBITDA a vállalat értékének és az EBITDA-nak (angol nevén Earnings Before Interest, Taxes, Depreciation and Amortization) a hányadosa. Az EBITDA a vállalat ismétlődő nyereségének becslése, míg az EV (angolul Enterprise Value) a vállalat teljes értékét méri.

Az EV/EBITDA képlete

Az EV/EBITDA a következő képlet alapján számítható ki:

- EV = Tőzsdei kapitalizáció + Nettó pénzügyi adósság

- Tőzsdei kapitalizáció = Részvények száma x árfolyam

- Nettó pénzügyi adósság = Pénzügyi adósság - készpénz + jelenlegi pénzügyi befektetések

Mire használható az EV/EBITDA?

Az EV/EBITDA fogalma nagyon hasonló a PER-hez. Az EV/EBITDA a vállalat teljes értékét kapcsolja össze a vállalat ismétlődő nyereségtermelő képességével.

Azt is mondhatjuk, hogy az EV/EBITDA megmutatja, hogy hány évig tartana kifizetni egy vállalat teljes értékét (részvények + adósság) az állandóan generált ismétlődő nyereségből (EBITDA).

Az EV/EBITDA normális arányait 6 és 9 közötti értékeknek tekintik (ez az adat forrásfüggő), bár a PER-től eltérően nagyobb a változatosság a vállalatok és szektorok között. Azonban itt is figyelembe kell venni az EV/EBITDA átlagát az elmúlt években.

- Alacsony arány esetén az a jelzést kapjuk, hogy a cég részvényei olcsók lehetnek, míg az elfogadható felett valószínűleg drágák.

Fontos kiemelni, hogy nem csak az arányt kell nézni, hanem azt is meg kell vizsgálni, hogy a cég képes volt-e hosszú távon nyereséget termelni.

Érdekes megfigyelni az EV/EBIT értéket és összehasonlítani az EV/EBITDA-val. Az EBIT és az EBITDA közötti különbség főként az amortizáció (a termelő tevékenység fenntartásához szükséges beruházások közelítése). Tehát ha a két arány között nagy a különbség, az erős beruházási igényt jelez a nyereség fenntartásához.

- A cég jelenlegi helyzete is befolyásolja az értékelést. Ha nagy növekedési várakozásokkal rendelkező üzletről van szó, akkor a részvényeinek ára magas lesz, ahogyan az EV is. Ennek következtében az arány is magas lesz. Ennek ellenkezője történik az alacsony növekedésű, konszolidált cégekkel.

👉 Ha többet szeretnél megtudni: Pénzügyi mutatók a fundamentális elemzésben

EV/EBITDA kiszámítása

Nézzünk egy számítási példát a Wizz Air segítségével:

A következő adatokkal rendelkezünk (millió euróban):

- Részvények száma: 103.36 M

- Részvények ára: 24.87 EUR

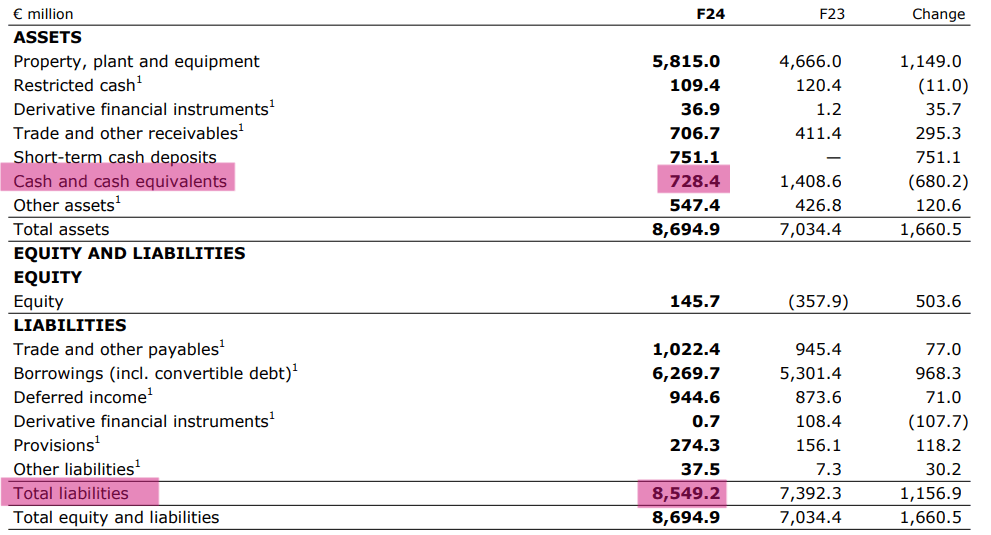

- Pénzügyi adósság: 8 549,2

- Készpénz: 728,4

Először kiszámítjuk a vállalat értékét:

EV = Tőzsdei kapitalizáció + Nettó pénzügyi adósság

- Nettó pénzügyi adósság = Pénzügyi adósság - Készpénz és egyenértékűek

- Tőzsdei kapitalizáció = (részvények száma * részvények ára) = 103 36 *24,87 EUR = 2 571 millió euróban

- Nettó pénzügyi adósság = 8 549,2 - 728,4 = 7 820,8

- Vállalat értéke = 2 571 + 7 820,8 = 10 391,8

Ezután folytatjuk az EBITDA-val:

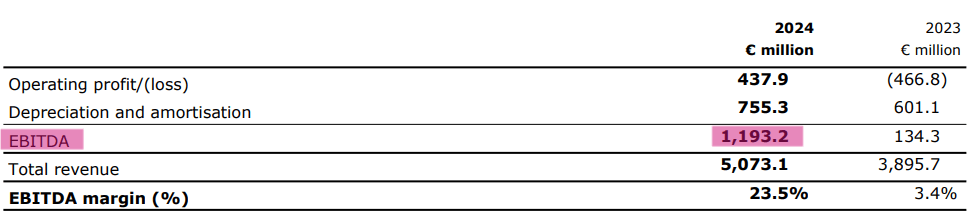

EBITDA = Nettó eredmény + kamatok + amortizáció és értékcsökkenés + adók

Ezt így is megtehetjük:

- EBITDA = Adózás utáni eredmény + kamatok + amortizáció és értékcsökkenés

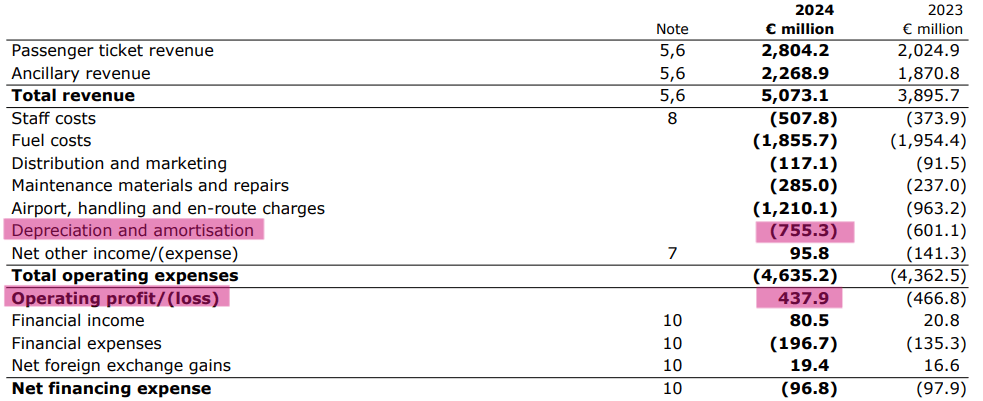

- EBITDA= 437,9 + 755,3 = 1 193,2

És most rátérhetünk az utolsó lépésre:

EV/EBITDA= 10 391,8 / 1 193,2 ≈ 8.71

Ezek alapján a cég látszólag elfogadható EV/EBITDA arányt mutat. Bár a végső következtetéshez össze kell hasonlítanunk a történelmi adatokkal és más szektorbeli cégekkel is.

*A példában azt feltételezzük, hogy a cégnek nincsenek jelenlegi pénzügyi befektetései.

👉 Ha többet szeretnél megtudni, akkor olvasd el a pénzügyi mutatókról szóló cikkünket is.

Hogyan értelmezhető az EV/Ebitda Ratio?

Ha emlékszünk, az EV/EBITDA mutató megmagyarázta, hogy a társaság működési nyereségének hányszorosát fizetik ki (adók, kamatok, amortizáció és értékcsökkenés figyelembe vétele nélkül), tekintettel a társaság tőkeszerkezetére. Gyakorlatilag, ha a példánkra emlékezünk, ez azt jelenti, hogy jelenleg a piac és a befektetők hajlandóak kifizetni annak az üzemi nyereségnek a 8.71-szorosát, amelyet a Wizz Air a tőkeszerkezete (beleértve az adósságát is) mellett képes előállítani.

Másképpen fogalmazva, a piac akár 8.71 eurót is hajlandó fizetni minden egyes euró üzemi nyereségért, amelyet a cég képes termelni.

8.71 €, de ez kevés vagy sok ? Van-e olyan általános mérleg, amely ötletet vagy hivatkozást ad, még ha kicsi is? Lássuk.

Mi a magas vagy alacsony EV/EBITDA?

Bár ezek a tartományok az iparágtól és a piactól függően igen eltérőek lehetnek , íme egy általános útmutató az EV/EBITDA értelmezéséhez:

- EV/EBITDA < 5: Azt jelezheti, hogy a vállalat alulértékelt , de pénzügyi problémákat vagy hanyatló iparágat is jelezhet.

- EV/EBITDA 5 és 10 között: Általában ésszerű tartománynak tekinthető. A társaságot a működési nyeresége alapján tisztességesen értékelik.

- EV/EBITDA > 10: Azt jelezheti, hogy a vállalat túlértékelt . Ez elfogadható lehet azokban a gyorsan növekvő iparágakban, ahol a jövőben az EBITDA jelentős növekedése várható.

Ennek ellenére, és ahogy már említettük, ahelyett, hogy ragaszkodna ezekhez a skálákhoz, amelyeknek csak tájékoztató jellegűnek kell lenniük, a következőket kell figyelembe vennie:

- Összehasonlítás a szektor más vállalataival: Ahhoz, hogy ezt az arányt helyesen értelmezzük, elengedhetetlen, hogy összehasonlítsuk ugyanazon szektor más vállalataival. Minden iparágnak megvannak a saját tipikus EV/EBITDA szabványai és szintjei. Például a gyorsan növekvő technológiai iparágakban az arányok általában magasabbak a jövőbeli növekedésre vonatkozó várakozások miatt.

Ha az iparági átlag például 8-szoros, akkor 8.71-szoros arra utalhat, hogy a vállalatot magasabbra értékelik, mint társait,

- Történelmi arány : Ezenkívül fontos figyelembe venni a vállalat EV/EBITDA-jának történelmi trendjét. Ha az arány az idő múlásával csökken, az annak a jele lehet, hogy a vállalat fejleszti működési kapacitását, vagy piaci ára nem tükrözi megfelelően a teljesítményét. Ezzel szemben a folyamatos növekedés működési problémákra vagy a vállalat értékelésének túlmelegedésére utalhat.

- Makrogazdasági helyzet: Végül az általános gazdasági kontextus is döntő szerepet játszik. Recesszió idején az EV/EBITDA mutatók a működési eredményvárakozások csökkenése miatt csökkenhetnek , míg a gazdasági bővülés idején a piaci optimizmus miatt emelkedhetnek ezek a mutatók .

Ezért az EV/EBITDA értelmezése világos képet ad arról, hogy a befektetők mennyit fizetnek egy vállalat működési nyereségéért, de össze kell hasonlítanunk az azonos szektorban lévő többi vállalattal, meg kell vizsgálnunk a történeti trendet és a gazdasági kontextust, hogy hasznos következtetéseket vonjunk le. .

Milyen korlátokat jelent az EV/EBITDA arány?

Bár az EV/EBITDA hatékony eszköz, megvannak a maga korlátai:

- Nem veszi figyelembe a CapEx-et : Nem tartalmazza a vállalat működési bázisának fenntartásához és bővítéséhez szükséges tőkekiadásokat.

- Nem veszi figyelembe a tőkestruktúrát: Bár kiküszöböli az adósság- és készpénztorzulásokat, nem ad teljes képet a vállalat pénzügyi szerkezetéről.

- Ágazat-összehasonlítások: A különböző iparágaknak nagyon eltérő EV/EBITDA átlagai lehetnek, ezért mindig a megfelelő kontextusban kell használni.

Azaz az EV/EBITDA mutató a vállalatok értékelésének alapvető mérőszáma, amely világos képet ad működési profittermelő képességükről, és bár nem tökéletes, de hatékony eszköz a vállalat értékelésének és a befektetések elvégzéséhez. döntéseket

Egyéb pénzügyi értékelési mutatók

És mivel az egyik fő értékelési mutatót vizsgáltuk , az alábbiakban meghagyok egy linket más mutatókhoz, amelyek szintén érdekesek lehetnek az Ön számára:

- PEG Ratio (ár/nyereség-növekedés) : A PER (ár/nyereség arány) és a vállalat nyereségnövekedési üteme közötti kapcsolatot méri, a PER-t a várható növekedés figyelembevételéhez igazítva.

- PER (Price/Earnings Ratio) : Azt jelzi, hogy egy vállalat éves nyeresége hányszor szerepel a részvények árfolyamában, megmutatva, hogy a befektetők mennyit hajlandók fizetni minden egyes dollárnyi bevételért.

- P/EBITDA (ár/EBITDA arány) : A vállalat piaci árát az EBITDA-hoz (kamat, adó, értékcsökkenés és amortizáció előtti eredmény) viszonyítja, így azt a pénzügyi tőkeáttétel és a számviteli politika hatásai nélkül értékeli.

- EV/EBIT (Enterprise Value/EBIT) : Összehasonlítja a vállalati értéket (EV) a kamat és adózás előtti eredményével (EBIT), így képet ad a vállalat teljes értékéről a működési nyereséghez viszonyítva.

- P/EBIT (Price/EBIT Ratio): A társaság részvényárfolyama és a kamat- és adózás előtti eredménye (EBIT) közötti kapcsolatot méri, így a piaci értékelést a működési nyereséghez viszonyítva mutatja meg.

Összefoglalva, az EV/EBITDA mutató azt méri, hogy a társaság tőkeszerkezetéből adódóan mennyire képes működési nyereséget termelni. Bár bizonyos korlátokat jelenthet, ez az egyik fő értékelési mutató, különösen, ha összehasonlítjuk más szektorok vállalataival, vagy ugyanazon vállalat történelmi fejlődésével.