Mi az EBITDA? – Jelentése, Képlet és a Számítása

Tartalomjegyzék

Az EBITDA (az angol Earnings Before Interest, Taxes, Depreciation and Amortization rövidítése) egy jövedelmezőségi mutató, amelyet egy vállalat nyereségtermelő képességének értékelésére használnak. A kamat, adó, értékcsökkenési és amortizációs költségek előtti nyereségként számítják ki.

Az EBITDA az egyik legfontosabb pénzügyi mutató egy vállalat fundamentális elemzése során.

Az EBITDA a bruttó üzemeltetési nyereséget jelenti, és a vállalat ismétlődő nyereségét méri, csak a termelési tevékenységét figyelembe véve. Vagyis nem veszi figyelembe a pénzügyi költségeket, adókat, értékcsökkenést és az eszközök amortizációját.

Használatakor figyelembe kell venni a vállalat más aspektusait is. Ha ez nem történik meg, akkor az EBITDA izolált elemzése hibás értelmezésekhez vezethet (amelyeket a mutató hátrányainak részében részletezünk).

👉 További információért: Mi a Fundamentális Elemzés? – Mutatók, Részvénytípusok és Módszerei

Hogyan számítják ki egy vállalat EBITDA-ját?

Az összevont eredménykimutatásból kiindulva az EBITDA kiszámítása nagyon egyszerű:

EBITDA = Nettó nyereség + Adók + Kamatkiadás + Értékcsökkenési és amortizációs költségek

VAGY

EBITDA = Működési eredmény (üzemi eredmény) + Értékcsökkenési és amortizációs költségek

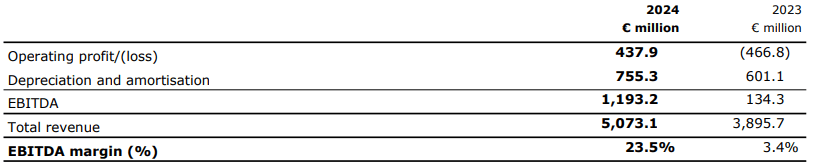

Példaként nézzük meg a Wizz Air EBITDA-ját 2024 és 2023 között:

Az EBITDA margin egy vállalat hatékonyságát méri, vagyis az EBITDA margin a termékek értékesítéséből származó bruttó margin. Tehát minél nagyobb ez a szám, annál jobb. Ahogy más mértékegységeknél is, ezt is össze kell hasonlítani azonos ágazatú vállalatok marginjával.

Ez a mérőszám lehetővé teszi különböző vállalatok jövedelmezőségének összehasonlítását, függetlenül pénzügyi helyzetüktől és adóstruktúrájuktól. Fontos megjegyezni, hogy az EBITDA nem hivatalos számviteli mérőszám, hanem a befektetők és elemzők által használt pénzügyi elemzési eszköz.

Ha érdekel a befektetés, ennél a brókernél hozzáférhetsz a legnépszerűbb pénzügyi eszközökhöz – részvényektől az ETF-eken át egészen a kriptovalutákig.👇

EBITDA számítási példák

Maradjunk a Wizz Air példájánál, ahol a következő adatokkal rendelkezünk:

Példa 1

- Nettó bevétel: 5 073,1

- Működési költségek: 3 879,9

EBITDA= 5 073,1 - 3 879,9 = 1 193,2

EBITDA= 5 073,1 - 3 879,9 = 1 193,2

Példa 2

Egy másik esetben a következő információk állhatnak rendelkezésre:

- Nettó bevétel: 3 200

- Kamatok: 500

- Értékcsökkenés és amortizáció: 500

- Adókulcs: 25%

Először kiszámítjuk az adózás előtti nyereséget (EBIT-nek nevezzük)

- EBIT * (1-0,25) = 3.600

- EBIT * 0,75 =3.600

- EBIT= 4,800

Ehhez hozzáadjuk a kamatokat, az amortizációt és az értékcsökkenést:

EBITDA= 4 800+ 500 +500 =5 800

Az EBITDA előnyei és hátrányai

Az előnyei a következők:

- ✅ Lehetővé teszi, hogy közelebb kerüljünk a vállalat fő tevékenységéből származó nyereséghez, kizárólag az üzleti tevékenység alapján. Figyelmen kívül hagyja azokat a költségeket, amelyek nem a cég függvényei, mint például az adókulcs és az értékcsökkenési ráta, amiket a számvitelben figyelembe kell venni.

- ✅ Viszonylag könnyen megbecsülhető a pénzügyi kimutatásokban bemutatott adatok alapján, különösen a mérlegben.

- ✅ Különböző módokon kiszámítható. Az egyik módszer a bevételek és a költségek bontása alapján történik. Egy másik például az üzemeltetési eredmény (az EBIT), az értékcsökkenési költségek és az amortizáció hozzáadása.

- ✅ Lehetővé teszi a nagy tőkeintenzitású vállalatok, például gépek és berendezések elemzését. Ezekben az esetekben az értékcsökkenési költségek nagyon magasak lehetnek, és torzított eredményeket generálhatnak a nettó nyereség csökkentésével.

- ✅ Lehetővé teszi azonos ágazatú vállalatok elemzését, és ugyanígy elvégezhető az érték történelmi adatainak elemzése egy adott vállalat esetében.

Az EBITDA használata azonban hátrányokkal is jár:

- ❌ A legnagyobb kritika talán a pénzügyi világ egyik legnépszerűbb hangjától származik. “Az EBITDA-ra való hivatkozásoktól megborzongunk.", írta a Berkshire Hathaway vezérigazgatója, Warren Buffett. A híres befektető szerint az értékcsökkenés valós költség, amit nem szabad figyelmen kívül hagyni. Ezért azt állítja, hogy az EBITDA nem "jelentős teljesítménymutató".

- ❌ A kamatok kizárásával nem veszik figyelembe a pénzügyi költségeket, mintha a felvett adósságot nem használták volna fel az üzlet beindításához.

- ❌ Arra késztethet minket, hogy azt gondoljuk, a nyereség nagyobb, mint a valóságban. Nem veszi figyelembe azokat a költségeket, amelyeket kizártunk.

- ❌ Első megközelítést adhat egy céghez, de a mélyreható elemzéshez több adatra van szükségünk.

- ❌ Lehet egy rövidítés a pénzügyi pénzáramlás megközelítéséhez, de jobb, ha nem keverjük össze vagy helyettesítjük az egyiket a másikkal.

- ❌ Az előző ponttal összefüggésben, az EBITDA nem veszi figyelembe a pénzügyi kifizetéseket, mint például a felvett kölcsönök kamatait. Ezért nem használható a cég által generált likviditás mérésére.

- ❌ Nem veszi figyelembe a vállalkozás működésének fenntartásához szükséges beruházásokat. Ezek a beruházások az amortizációban jelennek meg.

Az EBITDA tehát egy elterjedt pénzügyi mutató, különösen a vállalat működési hatékonyságának vizsgálatánál. Jó kiindulópont a befektetők és elemzők számára a cégek teljesítményének értékeléséhez, de fontos megjegyezni, hogy nem szabad önálló döntési eszközként használni.

Ajánlott cikkek

Íme néhány cikk, amelyek segíthetnek a befektetési utadon.

Brókert keresel?