Mérleg és eredménykimutatás: teljes kezdő útmutató befektetőknek

Tartalomjegyzék

Amikor valaki részvényt vásárol, alapvetően nem csak egy papírt vesz, hanem részesedést egy vállalatban. Ahhoz pedig, hogy jó döntést hozz, tudnod kell, milyen állapotban van ez a vállalat pénzügyileg. A két legfontosabb kimutatás, amely ezt megmutatja: a mérleg és az eredménykimutatás.

Képzeld el, hogy egy barátod kölcsönkér tőled. Mielőtt igent mondanál, biztos ellenőriznéd, mennyi tartaléka van, milyen tartozásai vannak, és milyen stabil a jövedelme. A befektető pontosan így viselkedik – csak nem a barátja pénzügyeit nézi át, hanem egy vállalatét. A mérleg és az eredménykimutatás ehhez ad kapaszkodót.

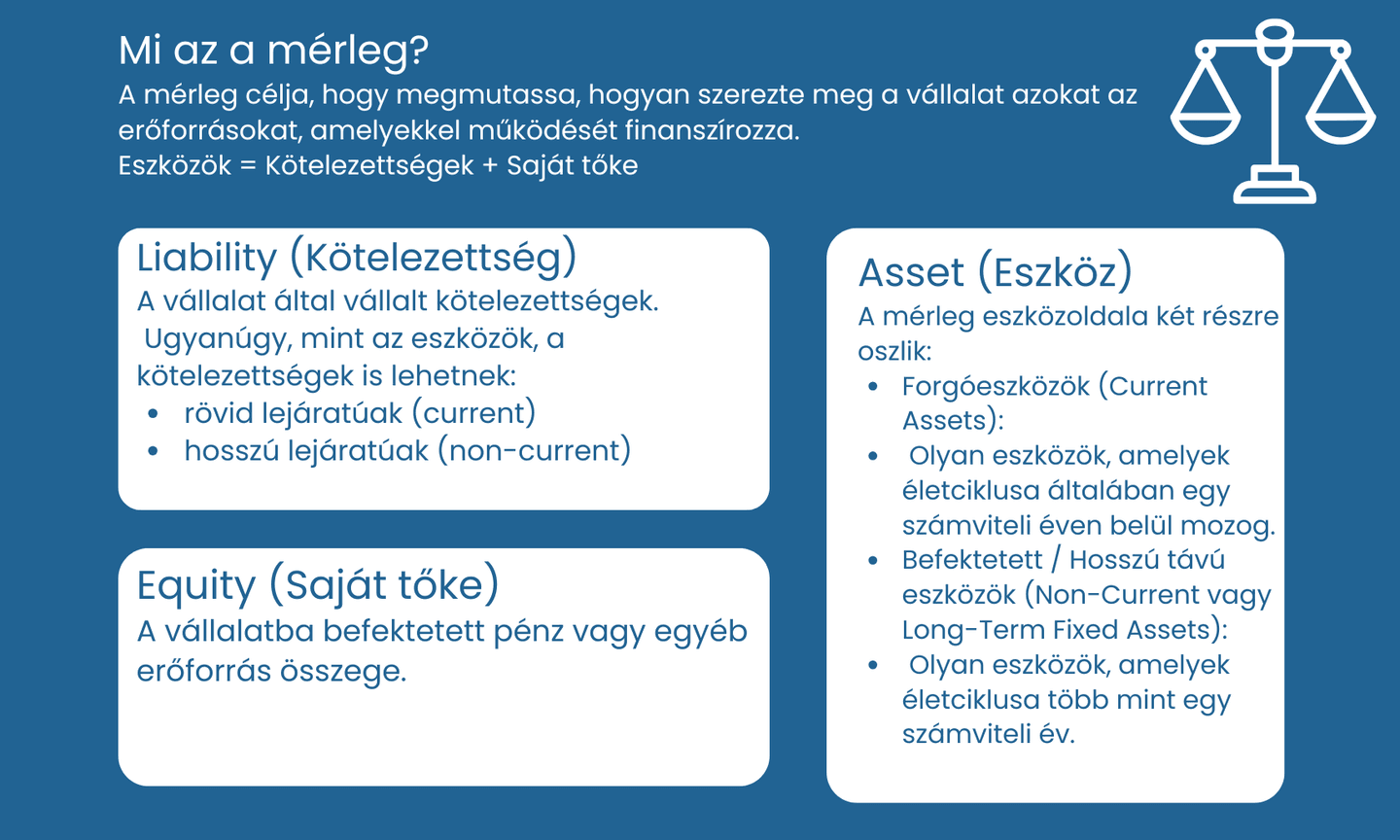

Mi a mérleg – és miért fontos?

A mérleg olyan, mint egy pillanatfelvétel a cég vagyonáról egy adott napon. Nem mutatja, hogyan változtak a dolgok év közben, csak azt, hogy éppen akkor mije volt a vállalatnak és milyen forrásból finanszírozta azt. Emiatt statikus kimutatásnak nevezzük.

A mérleg két oldala az „eszközök” és a „források”. Az eszközök azt mutatják, hogy a cég mivel rendelkezik, a források pedig azt, hogy mindezt miből teremtette elő.

Mérleg bal oldala: Eszközök — Miből áll a cég vagyona?

A vállalat eszközei alapvetően két nagy csoportra oszlanak: befektetett eszközökre és forgóeszközökre.

A befektetett eszközök hosszú távon szolgálják a vállalkozást – ilyenek például az épületek, gépek, technológiák, vagy éppen a szellemi tulajdon. Ezeket ritkán adják-veszik, és több évre határozzák meg a cég kapacitását. Befektetőként érdemes óvatosnak lenni, ha a vállalatnál jelentősen megugrik a goodwill értéke, mert ez azt jelenti, hogy a cég egy másik vállalatot a tényleges értékénél drágábban vásárolt fel.

A forgóeszközök ezzel szemben sokkal gyorsabban változnak: készpénz, bankszámla, készletek, követelések. Ezek a vállalat „mozgástere”, vagyis az a vagyon, amit gyorsan készpénzzé lehet alakítani.

Befektetőként különösen sokat mond, hogy mennyi készpénzzel és rövid távú befektetéssel rendelkezik a vállalat. Egy egészséges cég képes túlélni váratlan helyzeteket, mert van tartaléka. A gyenge likviditás viszont azonnal jelezheti, hogy a vállalat közel állhat ahhoz, hogy ne tudja időben kifizetni számláit.

Mérleg jobb oldala: Források — Honnan jött a pénz?

Ha az eszközök azt mutatják meg, hogy mije van a cégnek, akkor a források oldal arra válaszol: miből jött mindez létre?

Két lehetőség van: saját tőke és adósság.

A saját tőke az alapítók és tulajdonosok pénzéből, illetve a felhalmozott nyereségből áll. Ha ez magas, a cég stabilabb, önállóbb és kevésbé függ a hitelezőktől. Ha a saját tőke csökken, az sokszor veszteségekre vagy túlzott osztalékfizetésre utal.

A kötelezettségek (adósságok) ezzel szemben olyan források, amelyeket a cég másoktól vesz igénybe – bankoktól, kötvénytulajdonosoktól, beszállítóktól. Egy egészséges cégnél az adósság és a saját tőke aránya kiegyensúlyozott. Általános ökölszabály, hogy hosszú távon a saját tőkének kell dominálnia, különben a vállalat túl sérülékennyé válhat.

Mi az eredménykimutatás – és miért kulcsfontosságú?

Az eredménykimutatás a cég teljesítményét mutatja meg egy adott időszak alatt – például egy évben. Mennyit keresett? Mennyit költött? Mi maradt a végén?

Ez már nem pillanatkép, hanem folyamat: megmutatja, hogyan működött a cég az adott időszakban.

Nagyon hasonló ahhoz, ahogyan egy háztartás vezetné a költségvetését: bejönnek a bevételek (árbevétel), majd jönnek a kiadások (költségek), és a végén látjuk, mennyi marad a kasszában (nyereség).

Az eredménykimutatás nagy előnye, hogy megmutatja, mennyire hatékony maga a működés. Lehet ugyanis, hogy egy vállalat hatalmas árbevételt ér el, de a költségek még gyorsabban nőnek, így a végén alig marad profit. Ez sok kezdőt megtéveszt: a magas bevétel önmagában semmit nem jelent, ha a cég képtelen abból tiszta nyereséget termelni.

Az Eredménykimutatás felépítése

Képzeld el, hogy egy cég azt mondja: „Ez az év ezt kerestünk." Akkor lépésről-lépésre levezetik, mi mindent levontunk. Így néz ki:

| Tétel | Magyarázat | Példa szám |

|---|---|---|

| Nettó Árbevétel | Mennyi pénzt keresett a cég az értékesítésből? | 10.000 Ft |

| - Eladott áru közvetlen költsége | Mekkora volt a termék/szolgáltatás költsége? | 4.000 Ft |

| = Bruttó Eredmény (Gross Profit) | Nettó profit az adózás és egyéb költségek előtt | 6.000 Ft |

| - Üzleti/Működési Költségek | Bér, közüzem, marketing, adminisztráció | 2.000 Ft |

| = Üzemi Eredmény / EBIT | Az üzletből származó nyereség | 4.000 Ft |

| - Pénzügyi Költségek | Bankhitel kamatai, és egyéb kamat | 500 Ft |

| = Adózás Előtti Nyereség | Nyereség az adó nélkül | 3.500 Ft |

| - Adó | Az állam részesedése | 700 Ft (20%) |

| = Adózott Nyereség | Végső profit, amit a cég megtarthat vagy kioszthat | 2.800 Ft |

Miért Fontos Minden Sora?

Nettó Árbevétel (Top Line): Ez a legfontosabb szám — mutatja, hogy a cég keresése nő vagy csökken. Folyamatos növekedés = jó jel.

Bruttó Eredmény: Ez megmutatja a termelés hatékonyságát. Ha az ugyanakkora bevétel mellett több költségbe kerül, az az inflációt vagy pazarlást jelent.

Üzemi Eredmény (EBIT): Ez a legtisztább mutató arra, hogy az üzlet mennyire nyereséges. Az EBIT-et a pénzügyi költségek nem torzítják meg (azaz a hitel kamatai).

Adózott Nyereség: Ez a végső szám — amit a cég ténylegesen megtart.

Mérleg vs. Eredménykimutatás — Miről van szó?

Talán a legfontosabb megérteni, hogy a mérleg és az eredménykimutatás nem külön világ: összekapcsolódnak.

A profit, amit a vállalat egy évben megtermel, a saját tőkét növeli a mérlegben.

A veszteség ezzel szemben csökkenti azt.

Vagyis: az eredménykimutatás „folyamatát” a mérleg „eredménye” követi le.

| Szempont | Mérleg | Eredménykimutatás |

|---|---|---|

| Mit mutat? | Vagyont (mit birtokol) | Teljesítményt (mennyit keres) |

| Időpontja | Statikus (egy nap: év vége) | Dinamikus (egy időszak: év) |

| Mit kérdez? | "Mire van szüksége a cégnek?" | "Mennyit keresett a cég?" |

| Analógia | Egy közös fotó a családi vagyonról | Egy havi számla, mennyit költöttünk/kerestünk |

| Hogyan kapcsolódnak? | Az eredménykimutatás végeredménye (nyereség/veszteség) bekerül a mérlegbe saját tőkeként |

3 Fontos Mutató Kezdőknek

Ha csak 3 mutatót szeretnél megtanulni, akkor ez legyen — mert ezekből 80%-ot megértsz a cég egészségéről.

A pénzügyi mutatók rengeteget mondanak egy vállalatról, de kezdőként három érték bőven elegendő ahhoz, hogy képet kapj a cég minőségéről.

1. ROE – mennyire hatékonyan működik a vállalat?

A ROE - Saját Tőkearányos Megtérülés (Return on Equity) azt mutatja meg, mekkora hozamot termel a saját tőkére vetítve. Ha ma befektetnél egy cégbe, ez lenne az a százalék, amit a pénzed „termelne” abban az évben.

15% fölött már nagyon jó érték, 10% alatt viszont gyengének számít.

A 2024-es OTP-példa jól mutatja, mit jelent ez a gyakorlatban. A bank mintegy 23,5%-os ROE-t ért el – ez azt jelenti, hogy minden 100 forintnyi saját tőkére 23,5 forintnyi profitot termelt egy év alatt.

2. Likviditási ráta (Current Ratio) – képes-e a cég időben fizetni?

A likviditási ráta különösen fontos, mert hiába nyereséges papíron egy vállalat, ha nincs elegendő készpénze a számlák kifizetésére. A likviditási ráta megmutatja, hogy az egy éven belül esedékes kötelezettségeket a cég fedezni tudja-e a forgóeszközökből.

1,5–2,0 között ideális; 1,0 alatt komoly kockázat.

3. Bruttó margin – mennyire jövedelmező a tevékenység?

Megmutatja, hogy az árbevétel hány százaléka marad meg a közvetlen költségek levonása után.

A szektorok között nagy a különbség: a szoftvercégek akár 70–80%-os marginokat is produkálnak, míg a kiskereskedelemben a 20–30% számít jónak.

A csökkenő margin mindig figyelmeztető jel: azt jelenti, hogy a vállalat költségei gyorsabban nőnek, mint a bevételei.

Miért kell a cash flow is?

Gyakran előfordul, hogy egy cég nyereséges az eredménykimutatásban, mégis alig rendelkezik készpénzzel. Ezt a cash flow kimutatás mutatja meg. Itt derül ki például, ha a vevők nem fizetik ki időben a számláikat, vagy ha a vállalat túl sok pénzt kötött le készletekben.

Mérleg, Eredménykimutatás és Cash Flow — Mi a különbség?

Kezdőknek gyakran zavaros ez a három kimutatás. Így tisztázod:

| Kimutatás | Mit mutat? | Miért szükséges? |

|---|---|---|

| Mérleg | Pillanatképet az eszközökről, forrásokról | Azt mutatja, hogy stabilan állnak-e a lábain |

| Eredménykimutatás | Egy időszak bevételét és költségét | Az mutatja, hogy valóban profitot termelnek-e |

| Cash Flow | Milyen pénzáramlás volt az időszakban | Az mutatja, hogy van-e ténylegesen készpénzük |

Miért szükséges mindhárom? Mert egy cég lehet "nyereséges" az eredménykimutatáson (papíron), de nincs készpénze — például ha az ügyfelei nem fizetik meg a számlákat (követelések vannak, de nem pénz).

Hol találod meg ezeket az adatokat?

Nemzetközi cégeknél a Morningstar, a StockAnalysis vagy a Macrotrends átlátható formában mutatja az adatokat, több évre visszamenőleg.

Magyar vállalatok esetében az OPTEN, az e-beszámoló vagy az MNB adatbázisai a legmegbízhatóbb források.

Gyakorlati Elemzési Lépések — A 5 Lépés

A következő öt lépés egy olyan praktikus útmutató, amelyet bármilyen vállalatnál alkalmazhatsz – legyen szó magyar vagy nemzetközi cégről. Ha ezeket végigveszed, már kezdőként is sokkal tisztábban fogod látni, mennyire stabil, likvid és nyereséges egy vállalat.

1. lépés: A vagyoni helyzet vizsgálata (Mérleg elemzése)

Elsőként érdemes áttekinteni, hogyan változott a cég vagyona. A mérlegben három kulcsterület számít:

- Eszközök: nő-e a vállalat vagyona több éven keresztül?

A stabilan növekvő eszközállomány általában fejlődést jelez. - Saját tőke: emelkedik-e a tulajdonosok tőkéje, vagyis a cég valódi értéke?

Ha csökken, az gyakran veszteségeket vagy túl nagy osztalékfizetést jelent. - Adósság: nő-e a vállalat eladósodottsága, és ha igen, kezelhető szinten maradt-e?

Az arány számít, nem a puszta összeg.

Intő jel, ha az adósság folyamatosan nő, miközben a saját tőke csökken, az nagyon komoly problémára utal. Ilyen helyzetben a vállalat egyre kevésbé a tulajdonosok pénzéből, és egyre inkább hitelekből működik.

2. lépés: A likviditás felmérése (Fizetőképesség)

A likviditás azt mutatja meg, hogy a cég képes-e időben kifizetni a rövid lejáratú tartozásait.

Ehhez a legegyszerűbb mutató a Current Ratio:

Current Ratio = Forgóeszközök / Rövid lejáratú kötelezettségek

Értelmezés:

- 1,5–2,0 között jó: a vállalat kényelmesen fizeti a számláit.

- 1,0 alatt rossz jel: a cégnek nincs elég gyorsan mozgósítható vagyona, hogy kifizesse a tartozásait.

Az alacsony likviditás az egyik leggyakoribb oka a vállalati csődöknek – még akkor is, ha papíron nyereséges a cég.

3. lépés: A nyereségtermelő képesség elemzése (Eredménykimutatás)

Ezután azt kell megvizsgálni, hogy a vállalat ténylegesen képes-e profitot termelni, és hogyan változik ez évről évre.

A két legfontosabb kérdés:

- Nő-e az árbevétel?

Ha évek óta csökken, akkor a cég piacot veszít. - Nő-e az EBIT (üzemi eredmény) is?

Az árbevétel növekedése önmagában kevés – az a fontos, hogy a profit is vele együtt emelkedjen.

Vörös zászló:

Ha az árbevétel nő, de a profit csökken, az azt jelenti, hogy a költségek gyorsabban emelkednek, mint a bevételek. Ez költséginflációra vagy rossz menedzsmentre utal.

4. lépés: Fontosabb mutatók kiszámítása

Miután átnézted a kimutatásokat, néhány kulcsmutatóval gyorsan le tudod szűrni a vállalat minőségét:

- ROE (Return on Equity): azt mutatja, mennyire hatékonyan használja a cég a saját tőkét.

Jó érték: 15% felett. - Bruttó margin: megmutatja, mennyi marad meg a bevételből közvetlen költségek levonása után.

Szektoronként nagyon eltérő, ezért mindig a versenytársakkal hasonlítsd össze. - EPS (Earnings Per Share): a részvényenkénti nyereség alakulása.

Ha az EPS nő, a cég egyre értékesebb a részvényesek számára.

Ezek a mutatók segítenek rövid idő alatt megítélni a vállalat hatékonyságát és jövőbeni növekedési esélyeit.

5. lépés: Szektoriális összehasonlítás (Benchmarking)

Önmagában egy szám semmit nem ér.

A vállalatot mindig a saját szektorának szereplőivel kell összehasonlítani.

Miért fontos ez?

Egy 10%-os ROE például:

- az autóiparban lehet jó,

- a technológiai szektorban viszont gyenge,

mert a versenytársak ott 20–30%-ot is hoznak.

Ugyanígy:

- egy 0,8-as Current Ratio veszélyesen alacsony,

ha a szektor átlaga mondjuk 1,5.

A benchmarking segít megérteni, hogy a vállalat valóban jól teljesít-e, vagy csak a saját múltjához képest tűnik jobbnak.

Mikor legyél nagyon óvatos?

A befektetők számára mindig vörös zászló, ha:

- az adósság folyamatosan nő,

- a vállalat nem tudja fizetni rövid távú tartozásait,

- csökken a bevétel több éven át,

- vagy nő a bevétel, de csökken a profit,

- alacsony a ROE,

- vagy romlik a saját tőke.

Ezek mind arra utalnak, hogy valami nincs rendben a vállalat működésével.

Gyakorlati példa: az OTP Bank pénzügyi képe (2024)

Hogy még érthetőbb legyen, nézzünk meg egy valódi, magyar vállalatot: az OTP Bankot. A 2024-es pénzügyi adatok jól megmutatják, hogyan működik egy egészséges, nyereséges és stabilan növekvő vállalat.

Az alábbi táblázat összefoglalja a legfontosabb számokat:

OTP Bank – 2024 (főbb pénzügyi adatok)

| Kimutatás | Adat | Mit jelent? |

|---|---|---|

| Mérlegfőösszeg (eszközök összesen) | ~45 000 milliárd Ft | A bank teljes vagyona, amivel működik |

| Saját tőke | ~11 600 milliárd Ft | A tulajdonosok tényleges vagyona a bankban |

| Adózott nyereség | 2 720 milliárd Ft | A bank éves profitja |

| Nettó kamatbevétel | 1 037 milliárd Ft | A fő bevételi forrás – a hitel- és betéti tevékenység eredménye |

| Összes bevétel | 1 928 milliárd Ft | A bank teljes működési bevétele |

| Működési költségek | ~740 milliárd Ft | Bérköltségek, adminisztráció, IT, fiókok működése |

| ROE | 23,5% | Kimagasló hatékonyság a saját tőkéhez képest |

| Cost-to-Income Ratio | 38,5% | A bevétel 38%-a költség, 62% „marad” profit előtt – kiváló |

| Likviditási mutató (Current Ratio) | 3 felett | Nagyon stabil rövid távú fizetőképesség |

Mit mondanak ezek a számok a befektetőknek?

1) Az OTP stabilan növekszik

A bevétel több mint 19%-kal nőtt az előző évhez képest.

Ez erős jel arra, hogy a bank piaci részesedése, ügyfélköre és kamatmarzsa is javult.

2) Kiemelkedő a nyereségtermelés

A 2 720 milliárd forintos profit rendkívül magas, és már önmagában azt mutatja, hogy a bank képes hatékonyan működni még változó piaci környezetben is.

A 23,5%-os ROE kimagasló nemzetközi szinten is – a legtöbb egészséges európai bank 10–15% között teljesít.

Ez azt jelenti, hogy az OTP évente 23,5%-os hozamot termel a saját tőkére.

3) Költséghatékonyság: a bank erőssége

A Cost-to-Income Ratio 38,5%, ami kiemelkedően jó.

Ez azt jelenti:

a bevételek 62%-a „szabadon marad” működési költségek levonása után.

Minél alacsonyabb ez a mutató, annál hatékonyabb a cég.

4) Erős likviditás, nincs adósságkockázat

A Current Ratio 3 felett mozog, ami azt jelzi, hogy a bank:

- kényelmesen tudja fizetni a rövid távú tartozásait,

- stabil tartalékkal rendelkezik,

- ellenálló a gazdasági visszaesésekkel szemben.

Befektetői összegzés – mit jelent ez egy kezdő befektetőnek?

A fenti adatok alapján az OTP Bank 2024-ben:

- erős növekedést mutat,

- kiemelkedően nyereséges,

- hatékonyan működik,

- stabil pénzügyi alapokon áll,

- nem rendelkezik veszélyes adósságszinttel,

- magas hozamot biztosít a saját tőkére.

Ez a kombináció ritka, és általában azt jelzi, hogy a vállalat hosszú távon is életképes, jól vezetett és pénzügyileg egészséges.

Összefoglalás

A mérleg és az eredménykimutatás kéz a kézben mutatják meg, mennyire egészséges, stabil és nyereséges egy vállalat. A kezdő befektető számára ezek megértése olyan, mint alapfokú térképet adni a pénzügyi világban. Ha ezt a két kimutatást jól olvasod, az már önmagában óriási előny.

A legjobb indulás, ha kiválasztasz egy magyar vagy nemzetközi céget az OPTEN vagy a Morningstar oldalán, és végignézed a mérlegét, eredménykimutatását és a kulcsmutatóit. Ha ezek összképe pozitív, érdemes mélyebbre ásni.

Figyelmeztetések: