Mi az a ROA (eszközarányos megtérülés)?

Tartalomjegyzék

A ROA (Return on Assets) egy olyan pénzügyi mutató, amely egy vállalat jövedelmezőségét méri az összes eszközéhez képest.

A magas ROA azt jelenti, hogy egy vállalat eszközei magas profitot generálnak, míg az alacsony azt, hogy egy vállalat eszközei nem generálnak túl nagy nyereséget.

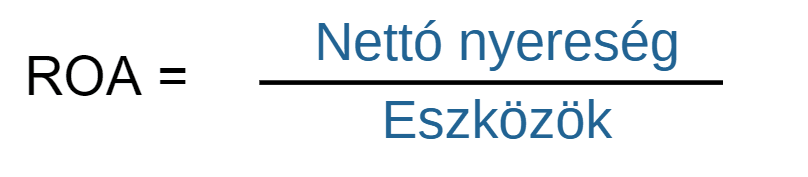

Ezt a mutatót úgy számítják ki, hogy egy vállalat nettó nyereségét elosztják az összes eszközével. Az eredmény százalékban kerül kifejezésre.

Például a 20% ROA azt jelenti, hogy minden 100 euró eszközre 20 euró a vállalat nettó nyeresége. Így a magasabb ROA mindig jobb, mivel a vállalatnak kevesebb eszközre lesz szüksége egy adott szintű nyereség eléréséhez.

Ráadásul magasabb eszközarányos megtérülés esetén ugyanazon nyereségszint mellett kevesebb eszköz szükséges, így a fenntartásukra fordítandó befektetés is kisebb lesz.

A ROA képlete

Nettó nyereség = EBIT - adók - kamatok

Eszközök = Kötelezettségek + Tőke

A számlálóban az adózott eredmény van, ami a vállalat által realizált nyereség. Az összes költség le van vonva, beleértve a kamatokat és az adókat is. Ezt az adatot az eredménymérlegben rögzítik.

A nevezőben a vállalat összes eszköze található meg. Minden olyan javat vagy jogot ide értünk, amelyeknek a vállalat a birtokában van, és amelyektől a jövőben hozamot vár.

Miért fontos a ROA?

A ROA egy fontos mutató, mivel lehetőséget ad a befektetőknek és pénzügyi elemzőknek arra, hogy összehasonlítsák egy vállalat hatékonyságát az eszközei nyereségtermelő képességével. Magasabb eszközarányos megtérülés esetén a vállalat hatékonyabban hasznosítja eszközeit a nyereség elérése érdekében.

Fontos megjegyezni, hogy az eszközarányos megtérülés nem tökéletes és vannak korlátai. Például nem veszi figyelembe a vállalat tőkeköltségét és adósságstruktúráját, ami torz képet adhat a jövedelmezőségéről.

Ezenkívül nagymértékben változhat egyik időszakról a másikra, ezért ajánlott hosszabb távú kontextusban elemezni. Másrészt figyelembe kell venni, hogy mint más jövedelmezőségi mutatókat, a ROA-t is össze kell hasonlítani azonos ágazatban működő vállalatok eredményeivel.

Hogyan hasonlítható össze a ROA más pénzügyi mutatókkal?

A ROA összehasonlítható például a ROE-vel (Return on Equity), amely a vállalat teljesítményét méri a saját tőkéjéhez képest, vagy a ROI-val (Return on Investment), amely egy befektetés hozamát méri.

Az eszközarányos megtérülés összehasonlításakor fontos figyelembe venni, hogy mindegyik más-más szempontot néz és eltérő információkat szolgáltathat egy cég teljesítményéről.

Például a ROE hasznos lehet egy cég teljesítményének összehasonlítására azonos ágazatban működő társaival, míg a ROI-t annak eldöntésére használhatjuk, hogy egy projektbe vagy cégbe történő befektetés jövedelmező-e.

Azt is meg kell jegyezni, hogy a ROA-tól eltérően a ROE nevezőjében a cég saját tőkéje szerepel, nem a teljes eszközállomány.

Mindenesetre alapvető, hogy ezeket a mutatókat együttesen elemezzük. Ezáltal teljes képet kaphatunk egy cég teljesítményéről.

Amikor a ROA-t összehasonlítjuk a tőke költségével, akkor megállapítható, hogy a cég elegendő jövedelmezőséget termel-e a finanszírozás költségeinek fedezésére.

Ha az eszközarányos megtérülés nagyobb, mint a tőke költsége, akkor a cég megfelelő jövedelmezőséget termel, és vonzó befektetésnek tekinthető. Ha az eszközarányos megtérülés kisebb mint a tőke költsége, akkor a cég nem termel elegendő jövedelmezőséget, így pedig kevésbé tekinthető vonzó befektetésnek.

A tőkestruktúra is többféleképpen befolyásolhatja egy cég ROA-ját. Például ha egy cég nagy mértékben támaszkodik az eladósodásra a tőkestruktúrájában, akkor magasabb ROA-t érhet el a levonható kamatok miatt, amelyeket az adóssággal lehet elérni. Ez azonban növelheti a cég pénzügyi kockázatát is, ha nem kezelik megfelelően.

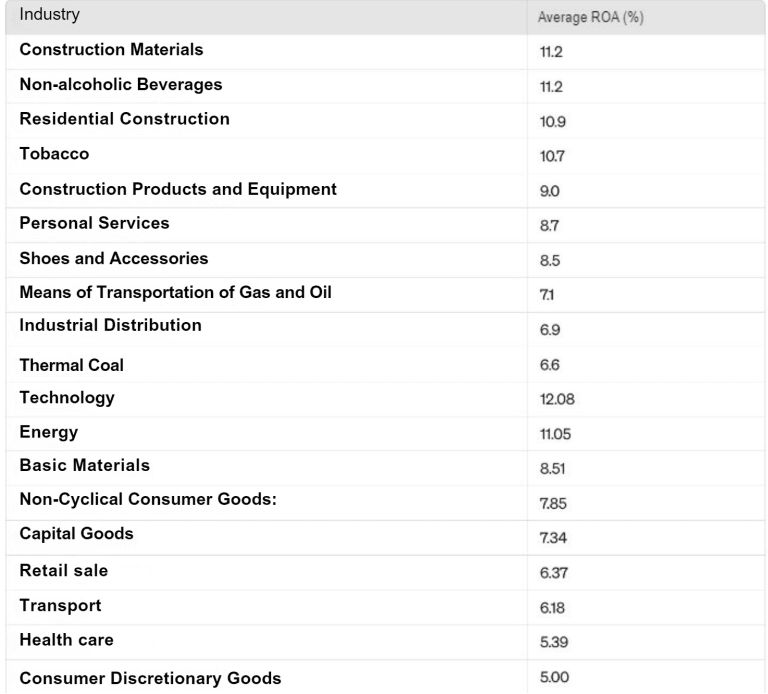

Használható-e a ROA különböző szektorokban működő vállalatok összehasonlítására?

Az eszközarányos megtérülés elméletben használható különböző szektorokban működő vállalatok összehasonlítására is. Azonban ez nem a legcélszerűbb, mert a szektor befolyásolja az eredményt. Például egy pénzügyi cégnek és egy bányászati vállalatnak nagyon különböző a tőkeigénye és a várható nyeresége is.

A legjobb, ha a ROA-t azonos szektorban működő vállalatokkal hasonlítjuk össze. Ezen túlmenően figyelembe kell venni a vállalat aktuális ciklusát is, hogy éppen növekedési szakaszban van-e, vagy már a konszolidáció időszakában.

Ezenkívül az is fontos, hogy egy vállalat ROA-ját számos tényező befolyásolhatja, mint például a tőkeszerkezete, az eszközkezelés hatékonysága és a befektetések minősége is, ezért nem szabad ezt az egyetlen összehasonlítási alapként használni.

A pontosabb összehasonlítás érdekében fontos figyelembe venni a különböző tényezőket, amelyek befolyásolhatják a vállalkozás eredményeit, mint például a működési szektor nyereségessége, a vállalat mérete, a pénzügyi kockázat, stb.

Végül fontos elemezni a piaci- és a vállalat saját helyzetét, mivel az eszközarányos megtérülés jelentősen változhat az idők folyamán a gazdasági ciklusok és a vállalat saját változásai miatt.

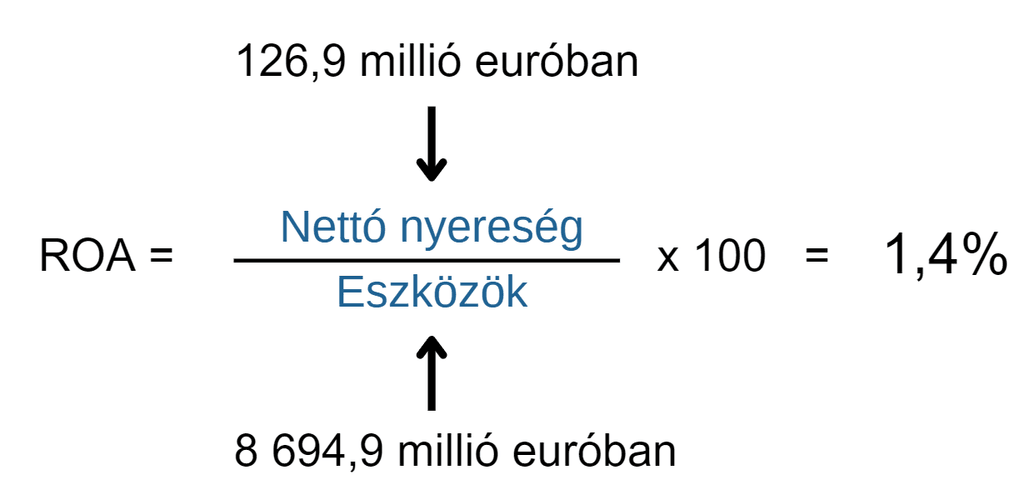

ROA kiszámításának példája

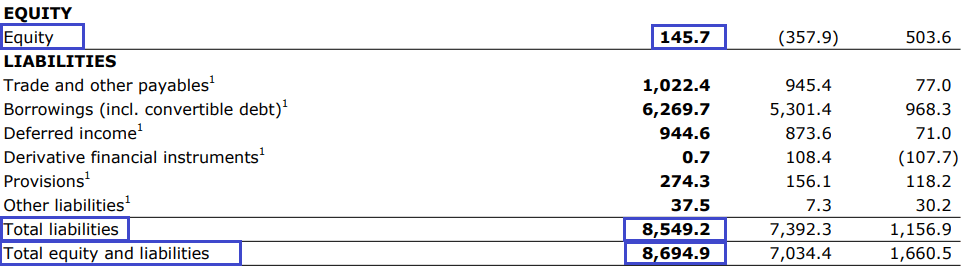

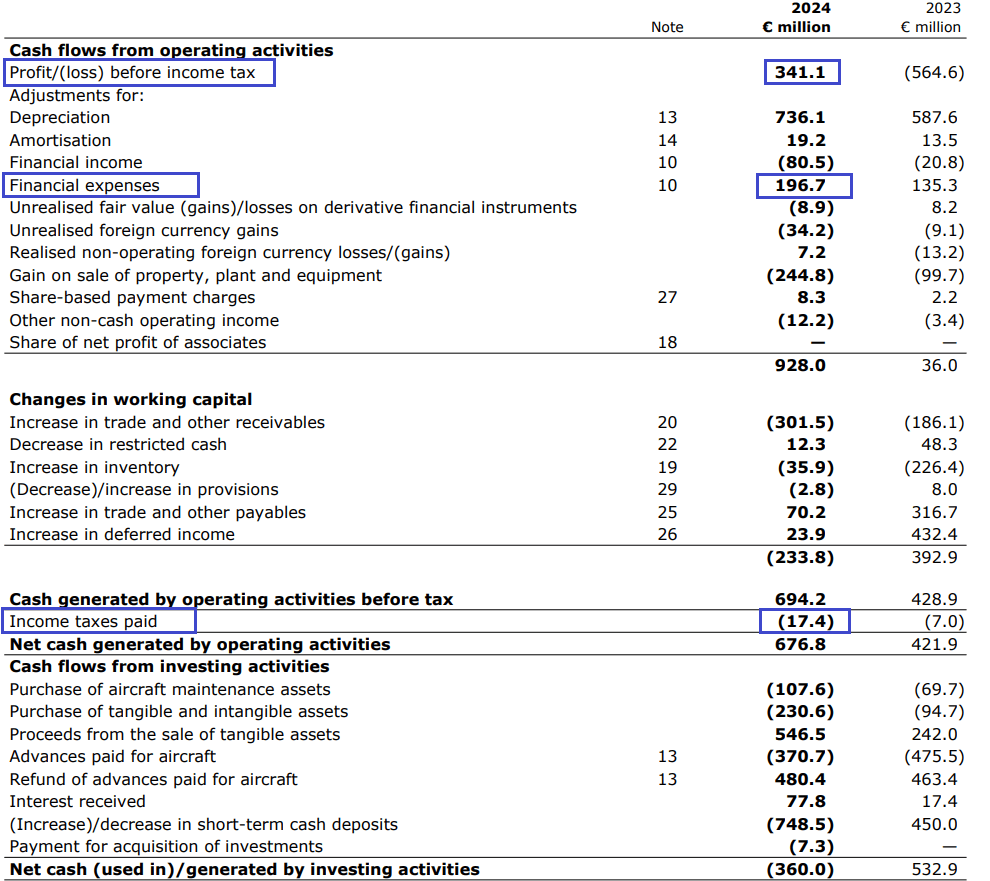

Nézzük meg a Wizz Air példáját, ahol a következő számokat látjuk (millió euróban):

- Kötelezettségek: 8 549,2

- Tőke: 145,7

- EBIT: 341

- Kamatok: 196,7

- Adók: 17,4

Az eszközök kiszámítása során ne felejtsük el, hogy ezek egyenlőek a kötelezettségek és a tőke összegével:

Eszközök: 8 549,2 + 145,7 = 8 694,9

A nettó nyereség kiszámításához az EBIT-ből levonjuk a kamatokat és az adókat:

Nettó nyereség: EBIT - adók - kamatok = 341 – 17,4 – 196,7 = 126,9

Az eredmény értelmezésének értelmében minden 100 euró eszközbe történő befektetés esetén 1,4 euró nettó nyereséget ér el a vállalat.

Hogyan javíthat egy vállalat a ROA-ján?

Erre számos módszer létezik:

- Értékesítés növelése: Ez elérhető hatékony marketingstratégiák alkalmazásával, hogy több ügyfelet vonzzunk a céghez.

- Költségek csökkentése: A legjobb, ha a felesleges kiadásokat csökkentjük, vagy a termelési hatékonyság és a források felhasználásán javítunk.

- Hatékonyság javítása: Ez magában foglalja a hatékony menedzsment rendszerek bevezetését és a minőségmenedzsment gyakorlatok alkalmazását.

- Befektetés az eszközökbe: A termelő eszközökbe történő befektetés, mint például a gépek, technológia vagy szellemi tulajdon, hosszú távon segíthetnek a ROA javításában a nagyobb bevételek generálásával vagy a költségek csökkentésével.

👉 Az egyéb pénzügyi mutatókkal kapcsolatos további információkért tekintse meg pillércikkünket: Mi a fundamentális elemzés?

A ROA és a ROE közötti különbségek

A ROA-val ellentétben a ROE a vállalat nettó vagyonán alapul, amely úgy számítható ki, hogy a cég eszközei mínusz kötelezettségei.

A ROE és a ROA egyaránt a vállalat által termelt nyereség mérésére szolgál. Mindazonáltal mindkét mutatót más mutatókkal együtt kell használni, mivel nem ismerjük például a vállalat adósságszintjét.Fu

Ezen túlmenően a ROE és a ROA összehasonlítását az azonos szektorban működő többi vállalatéval, vagy az ágazati átlaggal kell elvégezni.

A ROA korlátai

A ROA fő korlátja az, hogy nem veszi figyelembe a vállalat tőkeáttételét. Ez ellentétben áll a ROE-vel, amely a nevezőjében csak a saját tőkét veszi figyelembe.

A következőképpen tekinthetünk rá: a ROA-ban a befektetők teljesítményét (a nettó nyereséget) hasonlítjuk össze azokkal az eszközökkel, amelyeket mind a befektetők, mind a hitelezők finanszíroznak adósságon keresztül.

Egyéb jövedelmezőségi mutatók:

- ROI (Return on Investment): a ROI egy befektetés jövedelmezőségét méri, összehasonlítva a kapott nyereséget a befektetés költségével. Úgy számítják ki, hogy a beruházás nettó nyereségét elosztják a beruházás költségével, és százalékban fejezik ki. Ez egy kulcsfontosságú mérőszám a befektetés hatékonyságának értékeléséhez.

- ROE (Return on Equity): A ROE a részvényesi tőke megtérülését méri. Ezt úgy számítják ki, hogy a társaság nettó nyereségét elosztják a saját tőkével, és százalékban fejezik ki. A magas ROE azt jelzi, hogy a részvényesek tőkéje nagyobb hatékonyságot használ fel a profittermelésre.

- ROCE (Return on Capital Employed): A ROCE a vállalat jövedelmezőségét a teljes lefektetett tőkéhez viszonyítva méri, beleértve a saját tőkét és a hiteltőkét is. Úgy számítják ki, hogy a működési eredményt elosztják a teljes lefektetett tőkével, és százalékban fejezik ki. Ez egy hasznos mérőszám annak értékelésére, hogy egy vállalat mennyire hatékonyan használja fel tőkéjét nyereségtermelésre.

Röviden, a ROA a fundamentális elemzés pénzügyi mérőszáma, amely azt igyekszik mérni, hogy a vállalat mennyire hatékony az előnyök megszerzésében, minden egyes tőkébe fektetett euró után.