Tőzsde

Hogyan értékeljük a tőzsdét és a piacokat 2025-re tekintve?

Befektetőként szinte kötelezően optimisták vagyunk - nemcsak azért, mert hosszú távon tőkésítjük megtakarításainkat és vagyonunkat, hanem azért is, mert a statisztikák szintén az optimizmust támasztják alá. A XXI. század során 7-8%-os éves átlagos növekedést (CAGR) értek el olyan indexek, mint az S&P500.

Tehát ez világos, ugye? Ha idén nem történnek furcsa dolgok, az amerikai részvénypiacoknak legalább ennyivel kellene emelkedniük, nemde?

Álljunk meg egy pillanatra. Először is 2024 volt az amerikai tőzsde legjobb éve ebben az évszázadban. Az S&P500 +24%-ot erősödött, míg a Nasdaq Composite több mint 35%-ot, pedig mindkét index már eleve történelmi csúcsokról indult. Ezen felül az MSCI World további +17%-ot mutatott fel. És gyakorlatilag bárhová nézünk, folytathatnánk a sort hasonló két számjegyű növekedési adatokkal: Kína, Japán, arany, Bitcoin stb.

Természetesen ilyen pazar számadatok látttán óhatatlanul is megszédül némileg az ember. Különösen ha figyelembe vesszük az éves átlagos növekedésről szóló adatot, ami - mint az elején említettem - 7-8%.

Vajon nincs-e a pakliban valamiféle átlaghoz visszakorrigálás egy ilyen lenyűgöző felfutást követően? 2021 is nagyszerű év volt és tudjuk jól, milyen visszaesést hozott azután 2022.

E cikkben megvizsgálunk néhány optimista és pesszimista érvet, hogy végül véleményt - nem ajánlást - mondjunk arra vonatkozóan, mit hozhat az előttünk álló év. Kezdjük hát.

Indokolt-e 2025-ben tőzsdei összeomlásra számítani?

Persze ha belegondolunk, mindig van ok az aggodalomra. Ha nem háború, akkor rossz makrogazdasági adatok vagy éppenhogy statisztikailag már túlságosan elszállt számok.

Az alábbiakban elsősorban az amerikai piacra fogok összpontosítani, mert végül is ami ott történik, az egész világra kihat.

Vámok, protekcionizmus… és nagyobb infláció?

Mint tudjuk, 2024 novemberében Donald Trump ismét megnyerte az amerikai választásokat, és januárban hivatalba is lépett.

Ahogy az várható volt, Trump elnöksége sok változást ígér gazdasági téren 2025-re: kevésbé megterhelő fiskális politika, a közkiadások bővítése (ami végül az adósságra is hatással lesz), valamint elmozdulás a kereskedelmi protekcionizmus irányában új vámok bevezetése révén - elsősorban Kínát célba véve, de más országokra is minimum 25%-os mértékben.

Ebből fakadóan már most erősödnek azok a hangok, amelyek szerint új inflációs ciklus közeleg, noha még az előzőnek sem értünk a végére - annak, amit 2021 óta húzunk magunkkal.

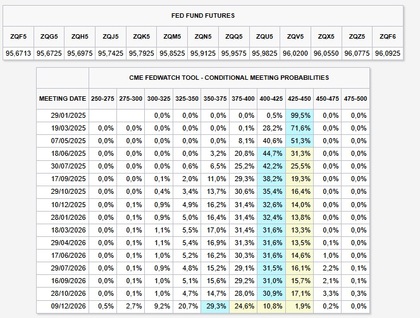

Ráadásul pont most, amikor az inflációs adatok javulnak és a Fed már a „kamatlábak normalizálásán” dolgozik, hogy barátságosabb, 2,75-3,5% közti szintre kerüljenek.

Adja magát a kérdés: ha Trump gazdaságpolitikája miatt meglódul az infláció, felfüggeszti-e a Fed ezt a „normalizálási folyamatot” - vagy akár vissza is fordítja? Kétségtelen, hogy 2024 végén és az idei év elején kissé bizonytalanok a befektetők, különösen a tavalyi utolsó Fed ülés után, amikor Powell a vártnál sokkal vehemensebb hangot ütött meg.

Jelenleg két kamatcsökkentést terveznek 2025-re az Egyesült Államokban, miután december közepén a Fed kizárta a piac által várt három csökkentés lehetőségét. Meglepő módon a befektetők a határidős piac jelzése szerint elfogadják ezt a célkitűzést, két csökkentést jósolva (általában optimistábbak szoktak lenni). Így ha a következő hónapok során a jelenlegi ütemben folytatódik a kamatcsökkentések számának csökkentése, végül semmi különös nem fog történni.

Más lenne a helyzet, ha a Fed a kamatcsökkentés helyett az év valamely pontján egyenesen kénytelen lenne emelni a kamatokat egy esetleges inflációs erősödés miatt. Akkor aztán tényleg megszólalhatna a vészcsengő.

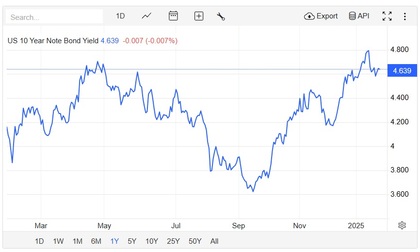

Pontosan ezt látszik diszkontálni a kötvénypiac. Végül is a 4,25-4,5% körüli kamatok mellett valószínűtlen az amerikai 10 éves kötvény hozamának emelkedése, ami elérte a 4,8% körüli szintet, ismét súrolva a 2024 közepi maximumokat, ami akkor - 5,25-5,50% közötti kamatok mellett - indokolt volt.

Szinte úgy fest a helyzet, mintha a befektetők nagyobb inflációra készülnének, ezzel együtt pedig a Fed monetáris politikájának visszafordítására.

Ha ez a forgatókönyv valóra válik, akkor átcsoportosítás következhet be az amerikai változó hozamú eszközökből a fix hozamúakba. Végül is olyan eszközről beszélünk, ami közel 5%-os hozamot kínál szinte teljes biztonsággal.

A tőzsdét történelmi szintű mutatószámok jellemzik

Másrészt támaszkodhatunk a statisztika kínálta bizonyítékokra is. Jelenleg a P/E (amit ugye a nyereség kilójáért fizetnek) az S&P 500 esetében 30-szoros, vagyis majdnem duplája a történelmi átlagnak, ami 16-szoros. Ráadásul amikor ilyen (vagy még magasabb) szinteken állt, akkor éppen az irracionális tőzsdemámor maximuma környékén jártunk, például a dotcom buborék idején.

Emlékezhetünk rá, hogy amikor az internetbuborék a 2000-es évek elején kipukkant, több mint egy évtizedbe telt, mire a piacok visszakapaszkodtak a korábbi szintekre. Igaz, hogy ha mélyebben belemegyünk a vállalati számadatokba, láthatóan nem hasonló helyzetről van szó, de vajon az MI iránti eufória láthatatlan piaci plafont teremt a szemünk láttára?

És a negatív gondolatok lezárásaképpen említsük meg, hogy a JP Morgan (JPM) nemrégiben nyilvánosságra hozott egy jelentést, amelyben azt állították, az S&P500 átlagosan csupán 3%-kal fog növekedni a következő 10 évben. Akkor ennyi? Itt a történet vége? Most eladunk és majd csak a 2030 utáni időszakban nézünk vissza a piacokra?

Várjunk egy kicsit - azért nem eszik olyan forrón a kását.

Van-e okunk feltételezni, hogy a tőzsde emelkedő ciklusa 2025-ben folytatódhat?

Nyilvánvalóan igen. Ráadásul éppen a mutatószámok miatt, bár néha úgy tűnik, hogy a maximális szintek közelében járunk. Mint azt a következőkben látni fogjuk, e szintek fundamentálisan indokoltak lehetnek, így a tőzsdei fellendülés folytatódhat.

Nagyobb pénzügyi egészség

A mai S&P 500 indexet olyan minőségi vállalatok képezik, amelyek lényegesen jobbak a korábbi évekhez képest - különösen pedig a buborékok, mint például a dotcom időszakához viszonyítva.

Amikor minőségről beszélek, a pénzügyi egészséget értem alatta. Másképp fogalmazva ezek kevésbé eladósodott vállalatok, amelyek fizetőképességi mutatói esetenként még a 2-t is meghaladják. Ennélfogva hatékonyabban képesek az operatív nyereség és az EBITDA szabad cash flow-vá átalakítására, kisebb tőkeáttétellel és összességében jóval nagyobb termelékenységgel.

Például úgy vélitek, hogy az Nvidia (NVDA) vagy az Alphabet (GOOGL) adóssága nagy? A helyzet az, hogy egyik esetben sem éri el még az eszközeik harmadát sem. Ha pedig a FCF-t nézzük, az folyamatosan növekszik.

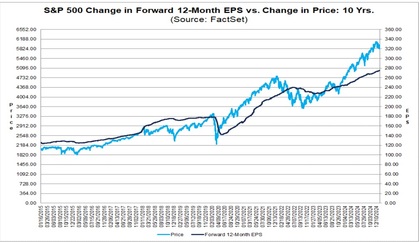

És ami itt egyértelműen látható, az - talán nem annyira hangsúlyosan, de - az egész indexben jelen van. Nagyjából elmondható, hogy az egyéves nyereség és az index árfolyamai közötti kapcsolat viszonylag jól korrelál. Talán az utóbbi hónapokban, Trump győzelme után kicsit szétvált egymástól; ezért némileg döcögős az évkezdet.

Másképpen fogalmazva: a fundamentális tényezők indokolják, hogy a jóval egészségesebb pénzügyi kimutatásokkal rendelkező vállalatok mutatószámai magasabbak, merészebbek legyenek.

Ez általánosságban annak köszönhető, hogy a S&P500 indexet alkotó vállalatok nagy része, kb. 50%-a immáron technológiai vállalat, amelyek gyakran globális léptékűek. Olyan vállalatokról van szó, amelyek bár tőkeigényesek, nem igényelnek nagy infrastruktúrát kontinensenként: sokszor egy-két megagyár is elegendő. Így azokkal a hagyományos pénzügyi vagy ipari vállalatokkal ellentétben, amelyek 20 évvel ezelőtt uralták az indexet, és amelyek rengeteg munkaerőt, valamint sok létesítményt igényeltek, a mostani cégek jóval hatékonyabbak, gazdasági struktúrájuk könnyebb. Mindez lehetővé teszi, hogy a nyereség nagyobbik része a részvényesekhez kerüljön vagy új beruházásokra jusson, ami erősíti növekedési potenciáljukat.

Ám ezzel még nem értünk a végére.

A értékelés nem is olyan túlzó

Mint korábban említettük, a P/E arány közel 30-szoros. De melyek voltak azok a vállalatok, amelyek húzták a szekeret az elmúlt 2 évben? Itt bizony a hét mesterlövészről beszélünk.

Mi történne, ha ezeket kivennénk a számításból?

A P/E arány 15-16% körüli szintre csökkenne, vagyis összhangban lenne a történelmi átlaggal. Az S&P500 növekedése pedig az elmúlt években nem érte volna el a két számjegyű szintet sem.

Mindez ráadásul annak figyelembe vételével volna így, hogy az indexek most sokkal egészségesebb vállalatokat tartalmaznak, amelyeknek jobb a szolvencia aránya a mérlegben, és amelyek kevésbé tőkeintenzívek a fix infrastruktúra terén.

Milyen forgatókönyvek lehetségesek az S&P500 esetében 2025-re?

Mindenekelőtt az átláthatóság érdekében közlöm: nem vagyok professzionális pénzügyi tanácsadó. Célom, hogy megbízható forrásokon alapuló információkat és elemzéseket osszak meg, hogy segítsenek megalapozott döntéseket hozni. Mindazonáltal ez csak egy vélemény. Arra bíztatlak, hogy végezz saját kutatást, mielőtt befektetnél.

Ahogy láthattuk, vannak kockázatok, ez kétségtelen. Ám ha alaposabban megvizsgáljuk a részleteket, korántsem olyan súlyosak, mint amilyennek elsőre tűnhetnek, amennyiben csak az általános mutatószámokat nézzük.

Mindebből önmagában nem következik, hogy nagyszerű év áll előttünk. Csupán az, hogy amíg Trump gazdaságpolitikája miatt nem lódul meg az infláció (azt a bizonyos 2%-ot azért már nyugodtan elfelejthetjük), a Fednek nem kell megmásítania a kamatlábcsökkentési politikáját, ami előbb-utóbb csökkentheti a kötvények hozamát és így talán folytatódhat a részvények emelkedő pályája.

Mi több, ha sikerülne az inflációt a vártnál jobban leszorítani és a várakozásokban megjelenne az, hogy a Fed 2025-ben kettőnél több alkalommal csökkenti a kamatokat, akkor akár két számjegyű növekedést is tapasztalhatnánk a piacon. Különösen ha mindehhez hozzávesszük a jelek szerint küszöbön álló adócsökkentést, de legfőképp a beígért deregulációt.

Amennyiben azonban az inflációs forgatókönyv válik valóra a következő hónapokban, amire a befektetők láthatóan számítanak, akkor valóban előrejelezhetünk bizonyos mértékű visszaesést a részvénypiacon - egyszerűen azért, mert ha a kötvények hozama 5% körüli vagy feletti, sok befektető nem akar majd kockáztatni.

Ötletek az amerikai gazdaságba való befektetéshez

Végül mivel úgy tűnik, nagyon izgalmas év lesz ez azokon a piacokon, amelyek jelentősen függnek a makrogazdaságtól, megadok néhány fedezeti vagy spekulációs lehetőséget az USA referenciaindexéhez kapcsolódóan.

Ha a befektetés más - kissé nyugisabb, kevésbé mozgalmas - formáit preferálod, akkor kukkants bele ebbe a cikkbe: Hogyan fektessünk be az S&P500-ba?

Mivel a fenti írás leginkább makro- és fundamentális elemzés volt, itt most csak az S&P500-ra összpontosítottam, de később megnézzük a többi eszközt (small caps, BTC stb.) is.

Te mit gondolsz? Szerinted is jó év lehet ez, vagy éppen ellenkezőleg, úgy véled, hogy már itt az ideje egy komoly korrekciónak ekkora növekedés után? Írd meg hozzászólásban.