ETF-ek

Passzív befektetés indexalapokkal és ETF-ekkel: Útmutató kezdőknek 2025-ben

Szeretnél befektetni anélkül, hogy ez különösebb fejfájást okozna, vagy rengeteg időt kellene a portfóliódra fordítanod? Ebben az esetben az indexalapok és/vagy ETF-ek révén történő passzív indexált befektetés lesz az, ami minden számodra fontos kívánalomnak megfelel.

E cikkben megtudhatod, hogyan hozd létre a saját passzív indexkövető befektetési portfóliódat lépésről lépésre, a termékek kiválasztásától kezdve az indexalapok és ETF-ek, valamint a platform kiválasztásáig, amin a befektetést eszközölheted.

Mi a passzív befektetés?

Mielőtt teljesen belemerülnénk az indexált portfóliód összeállításába, áttekintjük e befektetési modell alapjait, előnyeit és hátrányait. Ha már tisztában vagy vele, hogy miről van szó, és hogy ez neked való, akkor közvetlenül a következő pontra ugorhatsz, és folytathatod onnan.

Ha nem ez a helyzet, elmagyarázom. A passzív indexkövető befektetés olyan stratégia, ami a piaci indexek másolására törekszik. Más szóval igyekszik lekövetni a piac általános viselkedését ahelyett, hogy megpróbálná felülmúlni annak teljesítményét, amit az aktív menedzsment stratégiák szeretnének - általában nem túl sok sikerrel - elérni.

Az elképzelés lényege, hogy hosszú távon az aktív alapkezelők összességében nem képesek felülmúlni a piacot, ráadásul magasabb díjakat számítanak fel ezért a próbálkozásért.

Hogy képet alkoss róla: a SPIVA jelentés szerint - ami az aktív és passzív alapokat hasonlítja össze - az aktívan kezelt alapok alig 7%-a tudta felülmúlni referenciaindexét (az S&P 500-at) 15 év alatt. Ha 10 éves időtartamot nézünk, akkor is csak 10,3% éri ezt el, 5 év alatt pedig 17%.

Egyéves időszakokat nézve a helyzet valamelyest kedvezőbb, de nem látványosan, mivel ekkor az aktív alapoknak az index teljesítményét meghaladó aránya 21,35%-ra emelkedik. Ezek az adatok azt illusztrálják, hogy rövid távon némivel több aktív alap érhet el jobb hozamokat, de ez az extra teljesítmény az idő múlásával eltűnik.

Ahhoz, hogy egy befektető jó teljesítményt érjen el aktív alapokkal, két fontos feltételnek kell teljesülnie: a pontos beszállási és kiszállási időpont, valamint a megfelelő alap kiválasztása. Ezek a feltételek nem szükségesek, amennyiben passzív indexkövető módon fektetünk be.

Ahhoz, hogy jó hozamot érj el aktív alapokkal, mindenkor képesnek kell lenned a legjobb alapok felismerésére és folyamatosan módosítanod a portfóliót. Tehát ez a befektetési stratégia minden, csak nem passzív.

Ezenkívül pusztán valószínűségi alapon is ellened szólnak a dolgok. Tegyük fel, hogy 80% esélyed van a legjobb alap beazonosítására, és szintén 80% esélyed van arra, hogy eltaláld a vásárlás időpontját, aztán újabb 80% esélyed van arra, hogy pontosan tudd, mikor szállj ki. E három döntés együttes valószínűsége a 0,80 x 0,80 x 0,80 szorzata, ami 51%, vagyis szinte mintha pénzérmét dobnánk fel.

Egy passzív indexkövető befektetési portfólióval (benne indexkövető alapok és/vagy ETF-ek) hosszú távon sokkal egyszerűbben kezelheted befektetéseidet, kevesebb időbefektetéssel és egy olyan stratégiával, ami a tőzsde legrosszabb időszakaiban is bevált.

Mi több, egy alapvető portfólióhoz elegendő, ha van egyszerűen két globálisan diverzifikált ETF-ed vagy alapod - egy a részvényekre és egy a kötvényekre.

Hogyan fektessünk be indexkövető módon?

Alapvetően két módja van annak, hogy indexkövető stílusban kezdjünk befektetni (éppúgy, mint a tőzsdén): segítséggel vagy anélkül.

Robo-tanácsadó segítségével

Ez a legegyszerűbb mód arra, hogy passzív indexkövető befektetővé válj, egyúttal a legkönnyebben kezelhető is. Abból áll, hogy egy tanácsadó kezeli a pénzedet indexalapokba történő befektetési stratégia révén.

E feladatot robo-tanácsadók (roboadvisors, automatizált befektetési menedzserek) látják el. Ezek nagy mértékben specializált kezelők, amelyek különböző kockázati profilokhoz hoznak létre és kezelnek indexalap-portfóliókat.

Az ilyen jellegű befektetés előtt csupán egy alkalmassági tesztet kell kitöltened, amelynek szerepe, hogy meghatározza a befektetői profilodat és ez alapján felajánljanak egyet a már összeállított indexkövető portfóliók közül. Ebben a tesztben a vagyonodra, befektetési tapasztalatodra, jövedelmedre, kockázatkerülésedre vonatkozó kérdések lesznek.

Miután kitöltötted a tesztet és elfogadtad a javaslatot, a roboadvisor fogja kezelni a befektetéseidet a rendszeres befizetésektől (nagyon ajánlott) az átsúlyozásokig. Neked befektetőként semmit sem kell tenned, csak követni a tervet és felkészülni pszichológiailag az esetenkénti nehéz időkre.

Azonban e szolgáltatás is jár egy kis mértékű kezelési díjjal, ami évi 0,45% körül mozog a robo-tanácsadótól és a befektetett összegtől függően - vagyis, ha 10.000 eurót fektetsz be, évente 45 euró díjat fogsz fizetni.

Önállóan, saját indexkövető portfólióval

Ez az opció azoknak való, akik mindent maguk akarnak kezelni - akár mert meg szeretnének tanulni befektetni, akár mert meg kívánják spórolni a kezelési díjat.

Nyilvánvaló, hogy ez az alternatíva annak számára megfelelő, akinek van ideje és motivációja is, hogy tanuljon, olvasson és képezze magát a témában azért, hogy saját igényeire szabott portfóliót állíthasson össze. Emellett évente néhány órát rá kell szánnia a befizetésekre és az átsúlyozásokra.

Egyértelmű előnye, hogy saját indexalap-portfólió esetében te választod meg, hogyan és mibe fektetsz - vagyis a saját körülményeidhez és céljaidhoz igazítod ahelyett, hogy egy portfólió-sablont használnál, ami nem feltétlenül elégíti ki minden igényedet. Emellett megspórolod a kezelési díjat is.

Hátránya, hogy több időt vesz igénybe, mint egy roboadvisor alkalmazása, az indexalapok költsége pedig magasabb lehet, mert nem férsz hozzá intézményi kategóriákhoz.

Hogyan állítsd össze a saját portfóliódat lépésről lépésre

Hogyan működik egy indexkövető portfólió? Nagyon hasonlóan az aktív alapokat tartalmazó befektetési portfólióhoz. A különbség elsősorban a befektetési megközelítésben (passzív vs. aktív), az alkalmazott termékekben és a nyomon követés módjában rejlik.

A szükséges lépések összefoglalhatóak az alábbi pontokban:

- Befektetői profilod meghatározása

- Időtáv meghatározása

- Befektetési cél

- Eszközallokáció és az alapok kiválasztása

- Befizetések és átsúlyozások

Összesen 5 lépés elegendő az indexkövető portfóliód létrehozásához. Most nézzük meg mindegyiket részletesen.

👉 Érdekelhet a következő cikk is: Portfóliók létrehozása ETF-ekkel

Határozd meg a passzív befektetői profilodat

Ez talán az egész folyamat legfontosabb lépése, mivel a befektetői profilod határozza meg a portfóliód kockázatát és a számodra vállalható mértékű volatilitást. E profilból következik, hogy hová és miként fogod befektetni a pénzedet.

Érdemes lehet a profilt kockázatra és volatilitásra osztani, mert bár összefüggnek, nem egyeznek.

A volatilitás a pénzügyi eszközök árainak ingadozása rövid távon. A kockázat az, hogy történik valami, ami miatt végleg elveszítjük a tőkét, de legalábbis már nincs időnk kivárni, hogy helyreálljanak a dolgok. E profilok segítenek meghatározni, hogy milyen súlyozásokat kell alkalmaznunk változó és és fix hozamra vonatkozóan.

Vannak más fontos elemek is, mint például:

- A befektetési időtáv.

- A befektetési cél vagy az elvárt hozam (mekkora nyereségre számítasz).

- A pénzügyi ismereteid vagy általános pénzügyi helyzeted.

- Bevételeid stabilitása.

Ezen elemek figyelembe vételével hozzád illő kockázati és volatilitási profil állítható össze, ami segít a befektetési portfólió és az eszközallokáció meghatározásában.

Felmérheted a saját profilodat például olyan online eszközökkel, mint a Missouri Egyetem kockázattűrési tesztje.

A portfólió összetétele eszköztípusok szerint: az eszközallokáció

Ebben a fázisban döntöd el, hogy milyen súlya lesz a portfóliódban az egyes eszköztípusoknak. Ezeknek a súlyozásoknak összhangban kell lenniük mindazzal, amit korábban említettünk.

Például, ha nagyon hosszú az időtáv, ráadásul agresszív profilunk van, akkor nagy súlyt helyezhetünk a részvényekre - és ez fordítva is igaz rövid időtáv és konzervatív profil esetében.

- Fix hozamú eszközhányad, ami feltételezhetően kevésbé volatilis, ezért kevésbé kockázatos; a passzív indexkövető portfólióban ez a pufferünk.

- Változó hozamú eszközhányad, vagyis tőzsdei részvény, ami meghatározza a portfólió kockázati szintjét.

Ezekhez az alapvető eszközökhöz később hozzáadhatóak mások, mint például az arany, az ingatlanbefektetés REIT-eken keresztül vagy a likviditás pénzpiaci alapok révén.

Általános szabályként elmondható, hogy minél nagyobb a részvények aránya, annál nagyobb kockázatot vállal a portfólió és vice versa.

Az egyes elemek arányának meghatározásánál a kockázati profilodból kell kiindulnod. Ha ezt egy robo-tanácsadóval tetted, világos képed lesz arról, hogyan nézzen ki az eszközök allokációja. Ellenkező esetben különböző stratégiák léteznek az eszközallokáció (asset allocation) meghatározására.

Az egyik ilyen a 120-as szabály, amely szerint le kell vonnod az életkorodat 120-ból, és megkapod a részvényekbe fektetendő százalékot. Ha például 25 éves vagy, a portfóliód 95%-a részvényekben lesz.

Tarthatod magad a Vanguard - vagyis az egyik legnagyobb ETF- és indexalap-kezelő - által alkalmazott allokációs modellekhez, vagy a jól ismert indexkövető portfóliómodellekhez (a saját helyzetedhez igazítva).

Szimulációkat is végezhetsz olyan online eszközök használatával, mint a portfoliovisualizer.com, ami megmutatja az általad létrehozni kívánt indexalap portfólió múltbeli alakulását. Nagyon hasznos ez, ha látni szeretnéd a kiválasztott alap vagy ETF eddigi teljesítményét. Így jobban felkészülhetsz a nehéz időszakokra.

Válaszd ki az indexalapokat vagy ETF-eket a portfóliódhoz

A következő lépés az indexkövető portfólió létrehozása során a "hozzávalók" - vagyis a részét képező alapok vagy ETF-ek - kiválasztása.

Mindkettő indexkövető termék, de vannak különbségek, amelyek miatt adózási szempontból hatékonyabb indexált alapokat használni, mint ETF-eket. Röviden összefoglalva: az indexkövető alap úgy működik, mint egy befektetési alap, míg az ETF úgy, mint egy részvény. Ez azt jelenti, hogy:

- Az ETF-ek költsége, változatossága és rugalmassága jobb, mint az alapoké, de az adózásuk kedvezőtlenebb.

- Az indexált alapok drágábbak lehetnek és kisebb a kínálatuk, de lehetővé teszik az adó halasztott fizetését, ami jól jön a portfólió átsúlyozásakor.

Ugyanakkor mindkét eszköztípus birtokolható attól függően, hogy milyen portfóliót szeretnénk összeállítani. Ezután el kell dönteni, konkrétan mely eszközöket vegyük fel a portfóliónkba.

Ahhoz, hogy még világosabb képet alkothassunk, nézzünk meg egy nagyon alapszintű példát indexkövető portfólióra. A portfólió összetétele a klasszikus 60/40 lesz, vagyis 60% részvényekbe és 40% kötvényekbe fektetve - ez közepes kockázatot képvisel és elméletileg nem szenvedi meg annyira a medvepiacot.

Az indexált portfólió előnye, hogy két indexált alap elegendő mindkét pozíció lefedésére. Ugyanis vannak indexkövető alapok, amelyek az egész világ viselkedését követik, míg mások ugyanezt teszik a kötvénypiac esetében.

Indexkövető alap kiválasztásakor odafigyelhetsz a teljes költségmutató (TER, vagyis Total Expense Ratio) értékére, ami az alap összesített költségét méri, valamint a tracking error-ra, hogy megtudd, mennyire tér el az általa követett indextől.

Jelen esetben a kiválasztott alapok a következők lesznek:

| Alap | ISIN | TER | |||||

| Részvények | Fidelity MSCI World Index Fund P Acc Eur | IE00BYX5NX33 | 0,12% | ||||

| Kötvények | Vanguard Global Bond Index Fund Eur Hedged Acc | IE00B18GC888 | 0,15% |

| Alap | ISIN | TER | |

| Részvények | Fidelity MSCI World Index Fund P Acc Eur | IE00BYX5NX33 | 0,12% |

| Kötvények | Vanguard Global Bond Index Fund Eur Hedged Acc | IE00B18GC888 | 0,15% |

Ha szeretnénk kitettséget szerezni feltörekvő országokban, használhatnánk az MSCI ACWI-t az MSCI World helyett, vagy pedig felvehetünk egy további alapot a portfólió részvényhányadához - és ugyanez vonatkozik bármilyen más változtatásra is.

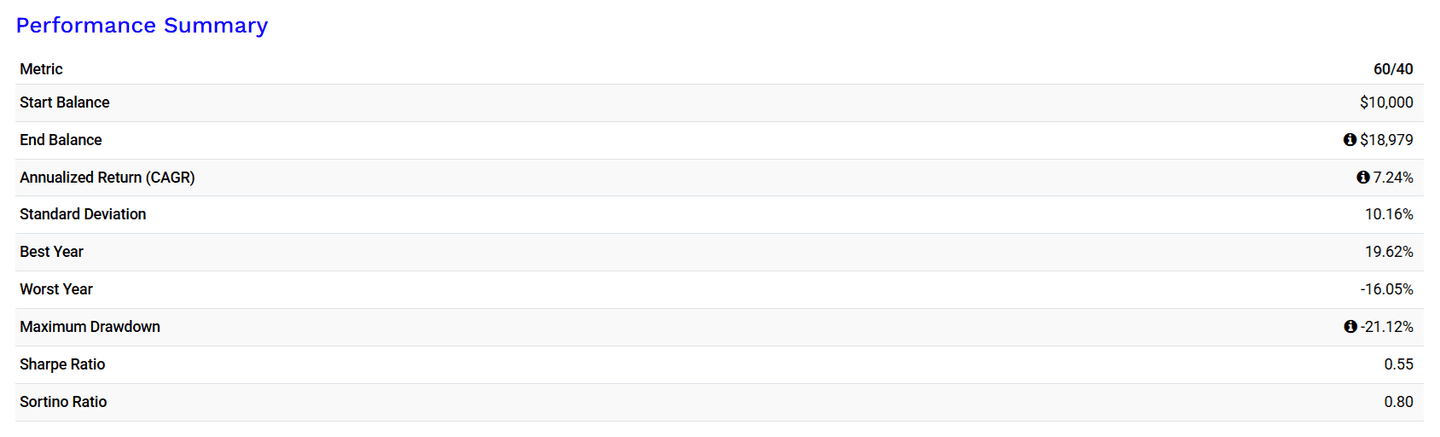

Ezután elegendő tesztelni ezt a portfóliót egy olyan eszközben, mint a portfoliovisualizer, hogy lássuk, milyen lett volna a teljesítménye. Az alábbi táblázat a portfólió 2016 óta tartó teljesítményét mutatja:

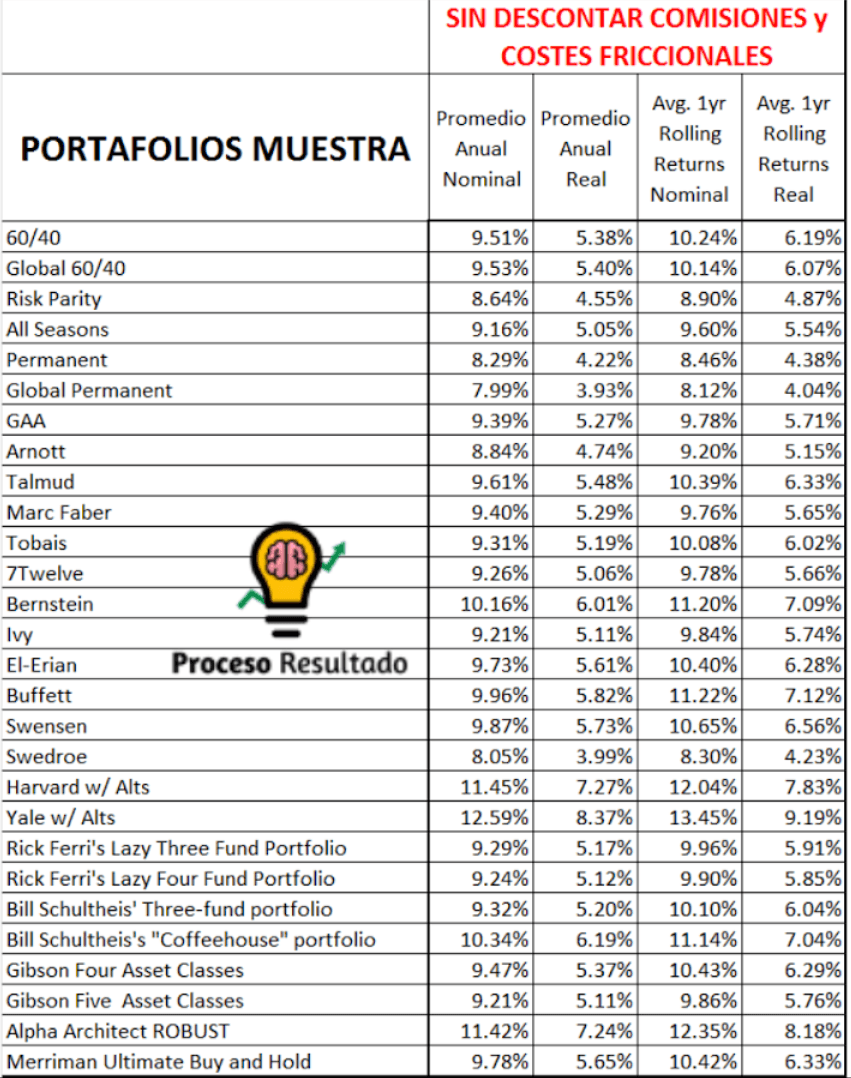

Ahogy már fentebb is említettük, a klasszikus 60/40 mellett az alapok és ETF-ek más típusú portfóliók létrehozására is alkalmasak, amelyek olyan stratégiákat követnek, mint a Permanent Portfolio, Ray Dalio All Weather portfóliója, a Golden Portfolio stb.

Az alábbi táblázat a különböző indexkövető modellportfóliók infláció előtti és utáni hozamait mutatja:

A befektetés megkezdése: melyik közvetítőn keresztül

Az utolsó lépés a passzív indexkövető portfólió elindításához, hogy brókert vagy bankot válassz, majd pedig vásárold meg az alapokat vagy ETF-eket. Mindenképp fontos, hogy olyan platformot válassz, amelyet könnyen tudsz használni, és amelynek költségei átláthatóak.

Ha pedig mégis inkább ETF-eket használnál bizonyos szektorok, arany vagy ingatlanok portfólióba illesztésére, íme a legjobb brókerek ETF-ekhez.

Hogyan végezzük el a befizetéseket és az átsúlyozásokat

Miután megkezdted a befektetést, már csupán a passzív portfólió követése marad hátra, ami azt jelenti, hogy rendszeresen további pénzt kell befizetni, szükség esetén pedig át kell súlyozni a portfóliót. Ez az egész rendszer kifejezetten a rendszeres kiegészítő befizetésekre épül.

A passzív kezelés egyik előnye, hogy nem szükséges nagy összegeket befektetni a beindításához, és nem igényel nagy tudást vagy túl sok időt a befektetési alapok vagy ETF-ek figyelése vagy elemzése.

Ha robo-tanácsadóval fektetsz be, az intézi helyetted a tennivalókat - ellenkező esetben mindent neked kell megtenned. Alapvetően két lehetőséged van:

- Rendszeresen befektetni, hogy fenntartsd az egyes eszközök kezdeti súlyozását.

- A befizetéseket a portfólió átsúlyozására használni.

Az első lehetőség az egyszerűbb: megvásárolod az egyes eszközöket a megfelelő hányadban. Az egyetlen hátrány, hogy ez megköti, mennyit kell befektetned havonta vagy mekkora összeget tudsz/akarsz a portfóliódban tartani.

Miről is van szó? Ha havonta 50 eurót fizetsz be, akkor ez esetleg nem elegendő tőke a portfóliódban lévő összes eszköz megvásárlásához - ilyenkor jobb, ha félreteszed ezeket a hozzájárulásokat, és akkor fekteted be, amikor a mennyiség kisebb.

A második lehetőség az, hogy a befizetéseket a portfólió átsúlyozására használod ki. Az átsúlyozás nem más, mint a portfólió súlyainak visszaállítása az eredeti szintre. Idővel ugyanis a portfólió eloszlása változni fog pusztán a piac alakulása miatt. Lehet például, hogy a részvények sokkal jobban emelkednek, mint a kötvények, ez pedig az egyes hányadokat módosítja.

Például egy 60/40-es portfólió esetén a részvények aránya 70%-ra, a kötvényeké pedig 30%-ra nőhet, amennyiben a tőzsde jelentősebben emelkedik. Ez az új eloszlás már nem felel meg az eredeti elképzelésednek, így vissza kell állítanod a portfóliót a kezdeti súlyozásra - máskülönben a portfóliód idővel nem lesz összhangban a profiloddal.

Ennek megvalósítása érdekében átvihetsz egy hányadot a részvényportfólióból a kötvényportfólióba, vagy kihasználhatod a befizetett összeget az egyensúly helyreállítására. Tehát a havonta befektetett 50 eurót a portfólió azon részéhez adod, amelyik jobban csökkent. A fenti esetben ezt az összeget a kötvények hányadába kellene befektetni.

Fontos, hogy évente egyszer vagy kétszer (vagy amikor jelentős eltérés jön létre az eredeti súlyokhoz képest) újraegyensúlyozd a portfóliót, hogy a kockázat továbbra is összhangban legyen a befektetői profiloddal.

Így alakítható ki és kezelhető egy passzív portfólió.