Magyar Telekom részvény elemzés 2026: rekordosztalék és stabil növekedés

Tartalomjegyzék

A Magyar Telekom az egyik legjobb teljesítményű BUX-komponens volt 2025-ben: a részvény árfolyama több mint 40%-ot emelkedett, miközben a vállalat a történetének legerősebb pénzügyi évét zárta. De vajon 2026-ban is folytatódik ez a lendület, vagy az árfolyam már beárazta a jövőbeli eredményeket?

Ebben az elemzésben feltárjuk a Magyar Telekom fundamentumait, az osztalékpolitikát, az árfolyamkilátásokat, és megmutatjuk, hogyan vehetsz MTELEKOM részvényt egyszerűen a Lightyear platformon keresztül.

Gyorsáttekintés (2026. március)

| Aktuális árfolyam (BÉT) | ~2 055–2 070 HUF |

| 52 hetes sáv | ~1 332–2 245 HUF |

| Javasolt osztalék (2025-ös évre) | 154 HUF/részvény |

| Osztalékhozam | ~7,4% (jelenlegi árfolyamon) |

| Piaci kapitalizáció | ~1 943 milliárd HUF |

| EPS (várakozás) | 232,8 HUF |

| Osztalékfizetés várható dátuma | 2026. május 20. |

| Kinek érdemes? | Osztalékorientált, stabil hozamot kereső befektetőknek |

| Kinek kevésbé? | Rövid távú spekulánsoknak, magas növekedési potenciált keresőknek |

Szeretnél Magyar Telekom befektetővé válni? Nyiss értékpapírszámlát a Lightyear-nél, és kezdd el néhány lépésben.

Lightyear promóció

A Rankián keresztül regisztrálva akár 100 USD értékű töredékes eszközt kaphatsz ajándékba a Lightyear-en. A promóció személyes és üzleti számlára egyaránt vonatkozik.

Promóciós kód: RANKIAHU

Feltételek érvényesek

Mi a Magyar Telekom, és mivel foglalkozik?

A Magyar Telekom Nyrt. Magyarország piacvezető telekommunikációs vállalata, amely internet-, mobiltelefon-, televízió- és vállalati IT-szolgáltatásokat nyújt magán- és üzleti ügyfelek számára. A társaság anyavállalata a Deutsche Telekom AG, amely a részvények mintegy 59%-át tartja.

A vállalat két fő szegmensben működik: a Magyar Telekom belföldi piacon és a Makedonski Telekom révén Észak-Macedóniában. Az üzleti modell gerincét a mobilszolgáltatások és a szélessávú internet adja, amelyeket egyre inkább kiegészít a vállalati rendszerintegrációs és IT-szolgáltatási szegmens.

Makedonski Telekom – Észak-macedóniai kitérő

A Magyar Telekom csoportszinten két fő piacon van jelen: Magyarországon és Észak-Macedóniában, ahol a Makedonski Telekom márkanév alatt működik. A macedón leányvállalat a csoport konszolidált bevételének hozzávetőleg 15–17%-át adja, és saját tőzsdén is jegyezik (Macedón Értéktőzsde). Az ottani piac lényegesen kisebb és kevésbé telített, mint a magyar, ami mérsékelt növekedési potenciált hordoz.

Magyar Telekom vs. Deutsche Telekom

| Magyar Telekom | Deutsche Telekom | |

| Osztalékhozam (2026) | ~7,4% | ~3,1–3,5% |

| Kifizetési ráta | 90% | ~40% |

| Nettó eredmény növekedés (2025) | +27,5% | mérsékelt |

| Piaci pozíció | Piacvezető (HU) | Európai óriás |

| Részvény kockázata | Közepes | Alacsony |

A Magyar Telekom az európai telco szektoron belül kimagasló osztalékhozamot kínál, különösen a 154 forintos, 90%-os kifizetési rátán alapuló javasolt osztalékkal. Ez a hazai befektetők körében az egyik legvonzóbb passzív jövedelmi lehetőséggé teszi a részvényt a BÉT-en.

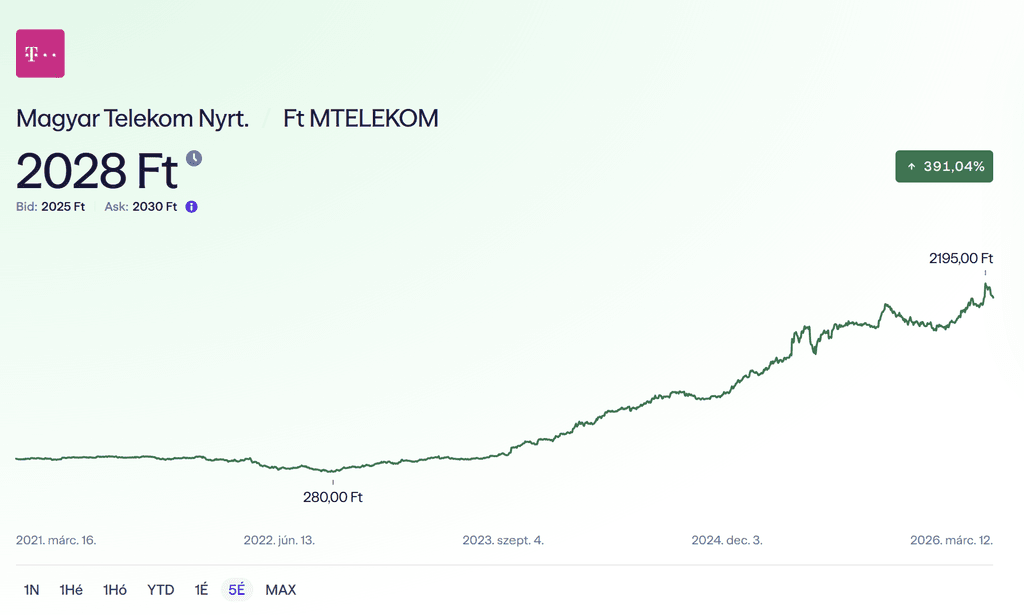

Az MTELEKOM árfolyamának alakulása

| Év | Közelítő nyitóár (HUF) | Közelítő záróár (HUF) | Éves változás |

|---|---|---|---|

| 2022 | ~450 | ~430 | ~-5% |

| 2023 | ~430 | ~980 | +128% |

| 2024 | ~980 | ~1 300 | +33% |

| 2025 | ~1 300 | ~1 845 | +42% |

| 2026 (eddig) | ~1 790 | ~2 065 | +15% |

A 2023-as robbanásszerű emelkedés hátterében a telekommunikációs pótadó fokozatos kivezetésének bejelentése állt, ami drasztikusan javítja a vállalat hosszú távú nyereségtermelő képességét. A 2025-ös éves csúcs 2 245 HUF volt, amelyet február végén ért el a részvény.

Magyar Telekom fundamentális elemzés 2026-ra

P/E ráta

A Magyar Telekom P/E rátája jelenleg:

- 12 havi gördülő (trailing) P/E: 8,8x

- Előretekintő (forward) P/E: 8,9x

Ez rendkívül alacsony értékeltséget jelent európai összehasonlításban – a Telekom Austria P/E-je pl. 10,16x, az S&P 500 átlaga 22x körül van. A 8,9x-es szorzó azt jelenti, hogy a piac mindössze ~9 évi nyereséget fizet a részvényért, ami klasszikus value részvénnyé teszi a Telekomot.

ROIC (befektetett tőke megtérülése)

A Magyar Telekom ROIC-ja: 12,83% (legutóbbi adat alapján). A kapcsolódó hatékonysági mutatók:

- ROE (saját tőke megtérülése): 24,35%

- ROA (eszközarányos megtérülés): ~14,1% (5 éves csúcs)

- WACC (tőkeköltség): 6,31%

A ROIC (12,83%) jóval meghaladja a WACC-ot (6,31%), ami azt jelenti, hogy a Magyar Telekom valódi értéket teremt a befektetett tőkéből – ez az egyik legfontosabb jele egy fundamentálisan egészséges vállalatnak. Ez a spread (~6,5 százalékpont) a telekommunikációs szektorban kifejezetten erős eredménynek számít.

Pénzügyi eredmények 2025-ben

A Magyar Telekom 2025-ben a történetének egyik legerősebb pénzügyi évét zárta. A legfontosabb mutatók:

- Módosított nettó eredmény: 207,4 milliárd HUF (+27,5% éves szinten)

- EBITDA növekedés (Q4 2025): +12,2% éves szinten

- Szabad cash flow: 220,9 milliárd HUF (+32,7% éves szinten)

- Bevételnövekedés (Q4 2025): +0,6%

A kiugró nyereségnövekedést elsősorban a telekommunikációs pótadó kivezetése és a pénzügyi költségek csökkenése magyarázza, nem pusztán az organikus bevételnövekedés. Ez egyszeri tényező, amelynek bázishatása 2026-ban már nem lesz érezhető.

Infrastruktúra és hálózatfejlesztés

2025-ben a Magyar Telekom 250 ezer új gigabit-képes hozzáférési pontot épített ki, így az ilyen csatlakozási pontok száma meghaladta a 4 milliót. Ez hosszú távú versenyképességi előnyt biztosít az egyre szélesebb sávszélességet igénylő digitalizált piacon.

Magyar Telekom osztalék: rekord 2026-ban

Az osztalékpolitika a Telekom részvény egyik legfőbb vonzerejét jelenti. A 2025-ös pénzügyi évre vonatkozó adatok:

- Közgyűlés: 2026. április 8.

- Fordulónap: 2026. május 11.

A 154 forintos osztalék rekordot jelent a vállalat történetében, és a jelenlegi ~2 065 forintos árfolyamon közel 7,4%-os bruttó osztalékhozamot jelent. Ez közel duplája a német anyavállalat, a Deutsche Telekom hozamának, és az egyik legmagasabb a BÉT Prémium kategóriájában.

Mi várható 2026-ban? – Kilátások és forgatókönyvek

A vezérigazgató által felvázolt célok

Rékasi Tibor vezérigazgató a 2025-ös eredményprezentáción elmondta, hogy 2026-ban a következőkre számít:

- Bevétel és EBITDA AL: alacsony egyszámjegyű növekedés

- Módosított nettó eredmény: közepes egyszámjegyű emelkedés

- Szabad cash flow: ~200 milliárd HUF körül

Fő mozgatórugók 2026-ban

- Pótadó-mentesség bázishatása: 2025-ben a telco különadó kivezetése egyszeri lökést adott a nyereségnek; 2026-ban ez az összehasonlítási alap nehezebbé teszi a növekedés megismétlését.

- Hálózati beruházások megtérülése: A 4 millió gigabit-képes pont bekapcsolt bevételtermelővé válhat a prémium előfizetői csatorna révén.

- Kamatpálya: Az MNB kamatcsökkentési ciklusa mérsékli a finanszírozási költségeket, ami tovább javítja a szabad cash flow-t.

Árfolyam-forgatókönyvek 2026-ra

1. Konzervatív forgatókönyv: „Osztalékszünet utáni korrekció"

Várható sáv: 1 850 – 2 000 HUF

Az osztalék kifizetése (május 20.) után a részvény tipikusan korrigál az osztalék mértékével. Ha a 2026-os pénzügyi kilátások nem hoznak meglepetést, és a globális kockázati hangulat romlik, az árfolyam visszatérhet az 1 900–2 000 HUF-os sávba. Az elemzői konszenzusos célár a 2026 eleji adatok alapján ~1 960 HUF volt, ami azt is jelzi, hogy a jelenlegi árfolyam már egy részben előreárazott optimizmust tükröz.

2. Alapforgatókönyv: „Stabil tartás, újabb osztalékvárakozás"

Várható sáv: 2 000 – 2 200 HUF

A vállalat teljesíti a 2026-os iránymutatást, a szabad cash flow eléri a 200 milliárd forintos célt, és a részvény-visszavásárlás hozzájárul az árfolyamtámogatáshoz. Ebben a forgatókönyvben az MTELEKOM a BÉT egyik legjobb kockázat/hozam arányú részvénye marad közepes egyensávjában.

3. Optimista forgatókönyv: „Rerating és intézményi érdeklődés"

Várható sáv: 2 200 – 2 500 HUF

Ha a Magyar Telekom a várakozásoknál magasabb nettó eredményt és cash flow-t ér el, a piac az aktuális ~8,8-as P/E helyett magasabb értékeltséggel jutalmazhatja a részvényt. A 34,5%-os várható EPS-növekedési potenciál és az erős osztaléktörténet vonzhat friss intézményi tőkét – különösen, ha a BUX általánosan pozitív irányban mozog.

Megéri-e Magyar Telekom részvényt venni 2026-ban?

| Befektetői profil | Értékelés | Indok |

|---|---|---|

| Osztalékkereső | ⭐⭐⭐⭐⭐ | ~7,4%-os bruttó hozam, rekordosztalék |

| Értékalapú (value) | ⭐⭐⭐ | Az árfolyam már beárazta a jó híreket |

| Növekedési | ⭐⭐ | Alacsony egyszámjegyű bevételnövekedés várható |

| Kockázatkerülő | ⭐⭐⭐⭐ | Stabil, piacvezető telco, Deutsche Telekom háttérrel |

Árfolyamkockázat – Forint és euró

Bár a Magyar Telekom részvénye forintban forog a BÉT-en, az anyavállalat, a Deutsche Telekom euróban tartja nyilván a leányvállalat teljesítményét, ezért a HUF/EUR árfolyam mozgása közvetve hat a csoport euróban kifejezett eredményeire. Egy gyengülő forint mérsékli a magyarországi szegmens euróban mért értékét, ami az anyavállalati megítélést, és hosszabb távon a tőkeallokációs döntéseket is befolyásolhatja.

Emellett az MNB kamatpolitikája kétirányú hatással bír: a kamatcsökkentési ciklus olcsóbbá teszi a vállalat forintban denominált finanszírozási költségeit (pozitív hatás a cash flow-ra), ugyanakkor a hazai kamatszint csökkenése gyengítheti a forintot, ami növeli az importált inflációt és közvetve hat az operatív költségekre. Befektetői szempontból ez azt jelenti, hogy euróban számoló külföldi befektetők számára az MTELEKOM hozama a HUF teljesítményétől is függ – egy 5–7%-os forintgyengülés lényegesen csökkentheti a devizában mért tényleges osztalékhozamot.

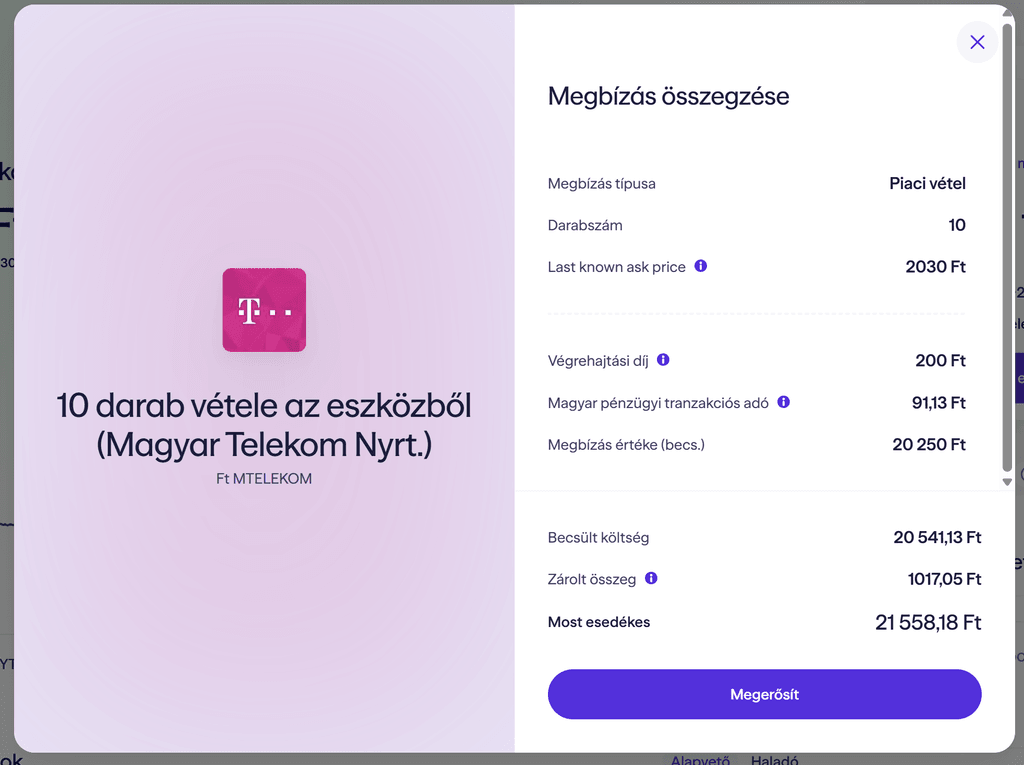

Hogyan vehetsz Magyar Telekom részvényt a Lightyear-en?

A Lightyear egy modern, európai fintech platform, amely lehetővé teszi magyar és más európai tőzsdei részvények egyszerű, alacsony díjú vásárlását – akár mobilon is, percek alatt.

TBSZ a Lightyearen 2025 óta elérhető.

Lépésről lépésre

- Fiók létrehozása: Töltsd le a Lightyear alkalmazást iOS vagy Android eszközödre, majd végezd el a digitális személyazonosítást (KYC) – ez általában 5–10 percet vesz igénybe.

- Feltöltés: Töltsd fel a számlád bankkártyával vagy banki átutalással forintban.

- Keresés: Az applikációban keress rá az „MTELEKOM" vagy „Magyar Telekom" névre.

- Vásárlás: Add meg a vásárolni kívánt darabszámot vagy összeget, válaszd a piaci vagy limit megbízást, majd erősítsd meg a tranzakciót.

- TBSZ: Ha hosszú távra tervezel (legalább 3 évre), nyiss TBSZ számlát is – így a realizált nyereség és az osztalék után sem kell 15% SZJA-t fizetned.

A Lightyear platformon kamatot is kaphatsz a számlán lévő szabad készpénz után, miközben várasz a következő vételi lehetőségre.

Összefoglalás

A Magyar Telekom 2026-ban az egyik legjobb osztalékfizető részvény a BÉT-en: a rekordszintű 154 forintos osztalék, a stabil cash flow és az erős anyavállalati háttér stabil alapot ad a hosszú távú befektetők számára. Ugyanakkor az árfolyam már az elemzői célár fölé emelkedett, ezért az új belépőknek érdemes megvárni az osztalék utáni esetleges korrekciót, és akkor építeni pozíciót.

További BÉT részvényelemzések

Ha a Magyar Telekom mellett más magyarországi részvényekben is gondolkodsz, érdemes megnézni az alábbi elemzéseinket:

- MOL részvény elemzés – olajóriás a BÉT-en, osztalék és 2026-os kilátások

- OTP Bank részvény elemzés – régiós bankóriás, árfolyam és fundamentális értékelés

- Richter részvény elemzés – gyógyszeripari blue chip, AbbVie-jogdíjak és osztalék

- 4iG részvény elemzés – telekommunikációs terjeszkedés, kockázatok és lehetőségek

- ALTEO részvény elemzés – megújuló energia, energiatárolás és PICASSO-csatlakozás

- OPUS Global részvény elemzés – ipari konglomerátum rekordprofittal és politikai kockázattal

Gyakori kérdések - Magyar Telekom részvény

Figyelmeztetések: