Duna House (DH Group) részvény elemzés 2026: árfolyam, osztalék és kilátások

Tartalomjegyzék

A Duna House Holding Nyrt. – amely 2025 őszén hivatalosan DH Group márkanevet vett fel – 2026-ra a BÉT egyik legjobban teljesítő növekedési részvényévé érett. A DH Group most több pénzt termel, mint valaha és szinte semmi hitele nincs.

A kép azonban nem csak pozitív. A 2026 áprilisában bejelentett osztalékcsökkentés – a korábban ígért részvényenkénti 72,7 forintról 58,16 forintra – átmeneti befektetői csalódást váltott ki, és rávilágít arra, hogy a DH Group prioritása az akvizíciófinanszírozás, nem a maximális rövid távú osztalékfizetés. A 2029-ig szóló ötéves stratégia a core EBITDA megháromszorozását és 3–5 európai akvizíciót céloz – de ez a növekedési ambíció egyszerre az érték és a kockázat forrása.

A befektetői kérdés 2026-ban tehát az: a DH Group aktuális árfolyama reálisan tükrözi-e a nemzetközi terjeszkedésből várt növekedést, vagy a piac már előre árazta azt?

Rankia kedvezmény

Nyiss K&H Értékpapír számlát RANKIA promóciós kóddal, és most akár 50 000 Ft vételi jutalék-díjkedvezményt is kaphatsz!

Promóciós kód: "RANKIA"

Gyorsáttekintés (2026. június)

- Piaci státusz: A BÉT Prémium kategóriájának egyik legjobb teljesítményű növekedési részvénye – ingatlan- és pénzügyi közvetítési holding, erős magyarországi, olasz és lengyel jelenléttel, valamint spanyol terjeszkedési ambíciókkal.

- Fő fókusz: A 2029-es stratégiai célok teljesíthetősége, az európai akvizíciók ütemezése, az olasz és lengyel hitelközvetítési piac növekedési dinamikája.

- Befektetői profil: Növekedésorientált, 3–5 éves időhorizontú befektetőknek – a DH Group nem klasszikus osztalékpapír, hanem egy aktívan terjeszkedő holding.

- Osztalék (2025-ös évre): Részvényenkénti 58,16 Ft (törzsrészvény + dolgozói részvény összesen ~2,0 milliárd Ft) – a korábbi előrejelzésnél alacsonyabb, mert az igazgatóság akvizíciós céltartalékot képzett.

- Legfontosabb katalizátor: Új európai akvizíciók bejelentése, az olasz hitelközvetítési piac további felfutása, az Otthon Start program hatása a magyar ingatlanpiacon, a közvetítői csatornák piaci részesedésének bővülése.

Mi a DH Group, és mivel foglalkozik?

A Duna House Holding Nyrt.-t 1998-ban alapították, és mára DH Group márkanév alatt Magyarországon, Olaszországban és Lengyelországban erős jelenléttel rendelkezik, miközben a spanyol donpiso-részesedés új növekedési irányt jelent. Az éves árbevétel eléri a 100 millió eurót, az általa közvetített hitelek összértéke meghaladja a 2,62 milliárd eurót, és a cég évente mintegy 14 000 tranzakciót bonyolít le közel 5 000 fős hálózatán keresztül.

A részvény a BÉT Prémium kategóriájában forog DUNAHOUSE ticker alatt. Az ISIN kód: HU0000177613.

Üzleti modell – három szegmens

Ingatlanközvetítés (franchise + saját iroda) – A hagyományos alaptevékenység: Magyarországon a Duna House márka, Lengyelországban a Metrohouse franchise-hálózat. Ez a szegmens az ingatlanpiaci tranzakciók számával szorosan korrelál, és a legérzékenyebb a lakáspiaci ciklusokra.

Pénzügyi közvetítés (hitelközvetítés) – A legdinamikusabb növekedési motor. Magyarországon és különösen Olaszországban (HGroup / Credipass márkák alatt) a lakáshitel- és fogyasztási hitelközvetítés az alacsony piaci részesedésből fakadóan hatalmas növekedési potenciált hordoz. Az olasz kamatcsökkentési ciklus 2025–2026-ban rendkívül kedvező keresleti hátteret biztosít.

Ingatlanfejlesztés és portfólió – Egyszeri bevételi forrás. A Forest Hill projekt és a befektetési célú ingatlanok értékesítése 2024–2026-ban jelentős egyszeri cash flow-t termelt, amelyet a menedzsment az akvizíciók finanszírozására fordít. Ez a szegmens 2026-ban fokozatosan kifut.

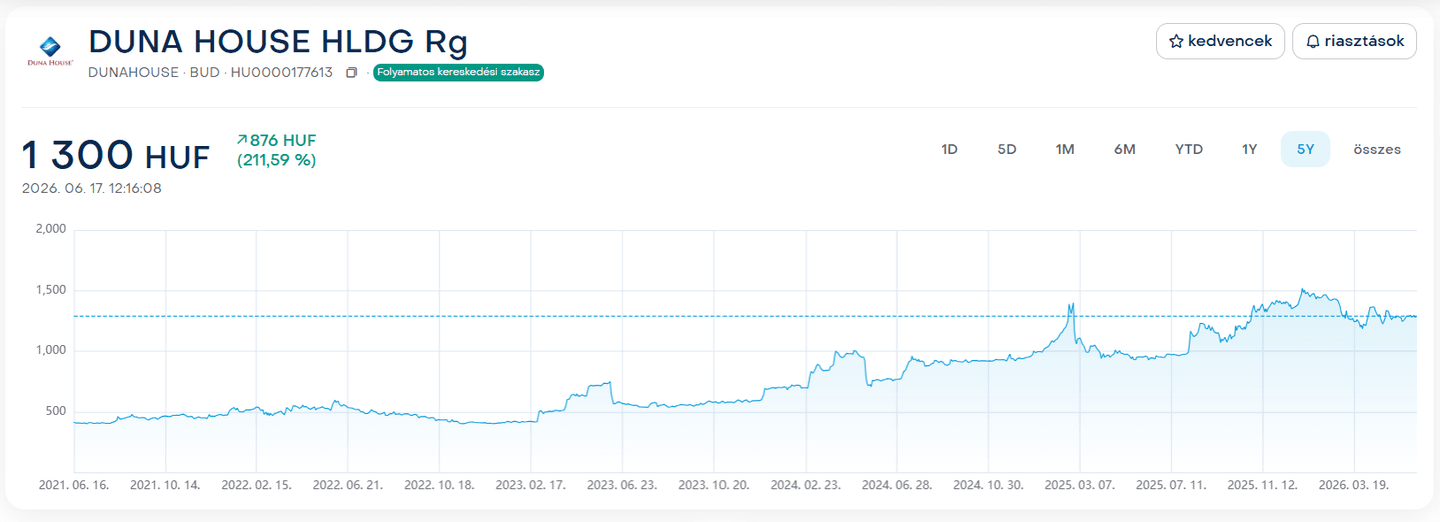

DH Group részvény árfolyam alakulása

A DH Group részvényének árfolyamtörténete az elmúlt két évben szoros összefüggést mutatott a vállalati teljesítménnyel és az osztalékbejelentésekkel. 2024 eleje és a 2026 februári éves jelentés között a részvény közel 60%-ot emelkedett, majd a 2026 áprilisi osztalékcsökkentési hír átmeneti nyomást helyezett az árfolyamra. 2025–2026 folyamán a részvény a rekorderedmények hatására ismét erősödött.

Mi hajtotta az árfolyamot 2025–2026-ban?

Az első katalizátor a 2025-ös rekordév közzététele volt. A 2026. február 27-én publikált éves jelentés a várakozásokat felülmúló számokat hozott: a 2025-ös év végére a csoport pénzeszközállománya elérte a 9,5 milliárd forintot, miközben a nettó eladósodottság mértéke elhanyagolható, az éves EBITDA mindössze 0,5-szöröse. Ez rendkívül erős mérlegpozíciót jelent, különösen a terjeszkedési stratégia szempontjából.

A második mozgató az osztalékbejelentés körüli bizonytalanság volt. A februári menedzsmentjavaslat alapján a törzsrészvényesek 72,7 Ft/részvény osztalékra számíthattak volna, miközben a korábban kifizetett 21,81 Ft osztalékelőleggel együtt a teljes befektetői várakozás ~94,51 Ft körül alakult. A közgyűlés azonban végül 58,16 Ft teljes osztalékot hagyott jóvá, amelyből a már kifizetett 21,81 Ft levonása után 36,35 Ft/részvény további kifizetés maradt.

A harmadik tényező a 2026 Q1-es rekordjelentés volt: a csoportszintű EBITDA 1,62 milliárd forintra nőtt (+23% év/év), az adózott eredmény 919 millió forint lett (+54%), míg a nettó eredmény 50%-kal, 940 millió forintra emelkedett az előző év azonos időszakához képest.

Használd ki az exklúzív ajánlatot!

Nyiss értékpapírszámlát Rankia promócióval, és kapj 50 000 Ft vételi jutalék-kedvezményt a K&H Értékpapírnál.

Promóciós kód: RANKIA

DH Group fundamentális elemzés 2026-ra

A 2025-ös rekordév számokban

Fordulópontot hozott a 2025-ös év a DH Group számára: a vállalat nemcsak rekordokat döntött, hanem egy érettebb, regionálisan diverzifikált pénzügyi platformmá fejlődött.

| Mutató | 2025 (teljes év) |

|---|---|

| Tisztított core EBITDA | 7,5 milliárd Ft |

| Tisztított core adózott eredmény | 4,5 milliárd Ft |

| Q4 konszolidált árbevétel | 14,5 milliárd Ft (+28% év/év) |

| Q4 EBITDA | 2,9 milliárd Ft (+75% év/év) |

| Pénzeszközállomány (év végi) | 9,5 milliárd Ft |

| Nettó adósság / EBITDA | ~0,5x |

A 2025-ös core EBITDA 57%-kal haladta meg a 2024-es szintet, és a menedzsment által korábban megjelölt 6–7 milliárd forintos iránymutatás felső határa fölé teljesített. A mérlegszerkezet kiemelkedően erős: az alacsony tőkeáttétel és a 9,5 milliárd forintos készpénzállomány komoly mozgásteret biztosít a következő akvizíciókhoz.

2026 Q1: rekordnegyedévvel az újabb csúcs felé

A DH Group konszolidált árbevétele 2026 első negyedévében 12,9 milliárd forint volt, ami 29%-os növekedést jelent éves alapon. A számviteli EBITDA 1,62 milliárd forintot tett ki, 23%-kal meghaladva az egy évvel korábbi szintet. Az adózás utáni eredmény 919 millió forintra emelkedett (+54%), míg a tisztított core nettó eredmény 940 millió forint lett, ami 50%-os bővülésnek felel meg.

A növekedés mögött elsősorban a nemzetközi piacok állnak: az olasz és lengyel hitelközvetítési piac dinamikája meghatározó volt. A magyarországi Otthon Start program szintén kedvező keresleti hátteret adott a belföldi szegmensnek.

DH Group osztalékpolitika: mit várhatnak a befektetők?

A DH Group osztalékpolitikája a növekedés finanszírozását helyezi előtérbe, és ezt a 2026-os döntés is egyértelműen tükrözte.

A 2025-ös évre vonatkozó osztalék

Összességében a tavalyi eredmény után fizetendő idei osztalék a korábbi javaslat szerinti összesen 94,51 forintról 58,16 forintra esett. Az igazgatóság indoklása szerint az akvizíciós alap feltöltése prioritást élvez a magasabb osztalékkifizetéssel szemben.

| Év | Osztalék |

|---|---|

| 2026-ban fizetett, 2025-ös évre | 58,16 Ft összesen |

| 2025-ben fizetett, 2024-es évre | 21,81 Ft |

| 2025-ben fizetett osztalékelőleg, 2025-ös évre | 21,81 Ft |

| 2024-ben fizetett, 2023-as évre | 125 Ft |

Az osztalékhozam a jelenlegi árszinten kb. 4–5% – nem kiemelkedő, de elfogadható egy ilyen ütemű növekedési profilhoz. Aki elsősorban osztalékot keres, annak az ANY vagy a Magyar Telekom jobb választás lehet.

Lightyear promóció

A Rankián keresztül regisztrálva akár 100 USD értékű töredékes eszközt kaphatsz ajándékba a Lightyear-en. A promóció személyes és üzleti számlára egyaránt vonatkozik.

Promóciós kód: RANKIAHU

Feltételek érvényesek.

Milyen kockázatokkal jár a DH Group részvény vásárlása?

Ingatlanpiaci cikluskockázat

A DH Group bevételeinek – különösen a franchise és saját iroda szegmensnek – számottevő része az ingatlan-adásvételek számával korrelál. A tavalyi látványos ingatlanpiaci élénkülés és áremelkedés után 2026 a stabilizáció és a megfontoltabb vevői magatartás jegyében kezdődött az ingatlanpiacon. Ha a tranzakciószám csökken, a belföldi szegmens bevételei is visszaeshetnek – bár ezt a kockázatot a nemzetközi diverzifikáció ma már érdemben tompítja.

Akvizíciós kockázat

A menedzsment 3–5 európai akvizíciót tervez 2029-ig. Az akvizíciók integrációs kockázatot hordoznak: ha egy felvásárlás nem hozza a várt szinergiákat, az ronthatja a csoport profitabilitását és a befektetői bizalmat. A cég eddigi akvizíciói (Metrohouse Lengyelország, HGroup Olaszország) sikeresen integrálódtak, de a jövőbeli tranzakciók mérete és komplexitása nőhet.

Osztalékpolitika átláthatósága

Az osztalékpolitika meglehetősen rugalmasan kezelt, és az akvizíciós célokhoz igazodik. Ez befektetői bizonytalanságot okozhat, különösen az osztalékvadász befektetők körében.

Devizakockázat

A bevételek egyre nagyobb aránya külföldi piacokról érkezik, ezért az euró/forint árfolyammozgás hatással lehet a forintban kimutatott eredményekre. Egy erősödő forint a forintban mért eredményeket rontja, egy gyengülő forint javítja. Ez kétirányú kockázat, amelyet publikálás előtt érdemes az aktuális devizavárakozások tükrében mérlegelni.

Mi várható 2026-ban?

Az olasz hitelközvetítési piac az európai kamatcsökkentési ciklus egyik legfőbb kedvezményezettje: az olcsóbb hitelek iránt növekvő kereslet közvetlenül emeli a DH Group olasz leányvállalata által közvetített hitelvolument. Az Otthon Start program a magyar ingatlanpiacon élénkíti a tranzakciószámokat és a hitelközvetítési forgalmat. A bővülési potenciál továbbra is jelentős, mivel a közvetítői csatornák piaci részesedése még mindig alacsony, mindössze 25% körüli. Ez strukturálisan kedvező hosszú távú növekedési pálya.

Hogyan vásároljunk DH Group részvényt?

A BÉT-en kereskedett DH Group részvényhez értékpapírszámla szükséges.

Ha legalább 5 évig tervezed tartani a részvényt, TBSZ (Tartós Befektetési Számla) nyitása erősen ajánlott – ezen az árfolyamnyereség és az esetleges osztalék adómentessé válhat. Fontos, hogy a 2025 után nyitott TBSZ-eknél 5 év előtti feltörés esetén szocho is felmerülhet; a nyitás előtt érdemes a NAV aktuális tájékoztatójából tájékozódni.

A vásárlás lépései

1. Számlanyitás – Ha hosszabb távra tervezel, TBSZ-számlát is igényelhetsz.

2. Feltöltés – Banki átutalással töltsd fel a kereskedési egyenlegedet.

3. A részvény keresése – A keresőmezőbe írd be: DUNAHOUSE – vagy az ISIN kódot: HU0000177613. A BÉT Prémium kategóriájában forgó papírt válaszd ki.

4. Megbízás megadása – Kattints a Vétel gombra, add meg a vásárolni kívánt összeget vagy darabszámot. Limitáras megbízásnál megadhatod a maximális vételi árat; piaci megbízásnál az aktuális áron teljesül azonnal. Erősítsd meg a tranzakciót.

Megéri-e DH Group részvényt vásárolni 2026-ban?

Kinek ajánlott?

A DH Group azoknak való, akik 3–5 éves időhorizontban gondolkodnak, és hisznek abban, hogy az európai ingatlan- és hitelközvetítési piac strukturálisan növekszik, és hogy a menedzsmentnek megvan a képessége az értékteremtő akvizíciók végrehajtásához. A részvény különösen vonzó lehet azoknak, akik az európai kamatkörnyezet javulásának kedvezményezettjeibe kívánnak fektetni – az olasz hitelközvetítési szegmens ebből strukturálisan profitál.

Nem ajánlott azoknak, akik magas és kiszámítható osztalékot várnak, vagy akik rövid távú árfolyam-stabilitást keresnek. Az osztalékpolitika rugalmasan kezelt, és az akvizíciós prioritások miatt a kifizetések ingadozhatnak.

Előnyök

- Erős mérleg: alacsony tőkeáttétel, kb. 9,5 milliárd Ft készpénzállomány.

- Nemzetközi diverzifikáció: Magyarország mellett Olaszország, Lengyelország és Spanyolország is növekedési irány.

- Alacsony piaci penetráció: a közvetítői piac még bővülhet, ami hosszú távú növekedést támogathat.

- Bizonyított akvizíciós tapasztalat: a Metrohouse és a HGroup integrációja erősíti a menedzsment hitelességét.

Hátrányok

- Kiszámíthatatlan osztalékpolitika: a 2026-os kifizetés alacsonyabb lett a korábbi várakozásnál.

- Akvizíciós kockázat: a jövőbeli felvásárlások integrációja bizonytalanságot hordoz.

- Ingatlanpiaci ciklikusság: a magyar szegmens továbbra is érzékeny a lakáspiaci fordulatokra.

- Alacsonyabb likviditás: nagyobb pozícióknál nehezebb lehet kedvező áron be- vagy kiszállni.

További BÉT részvényelemzések

Ha a DH Group mellett más magyarországi részvényekben is gondolkodsz, érdemes megnézni az alábbi elemzéseinket:

- MOL részvény elemzés – olajóriás a BÉT-en, osztalék és 2026-os kilátások

- OTP Bank részvény elemzés – régiós bankóriás, árfolyam és fundamentális értékelés

- Richter részvény elemzés – gyógyszeripari blue chip, AbbVie-jogdíjak és osztalék

- Magyar Telekom részvény elemzés – stabil osztalékpapír, ~7%-os hozam és gigabit-fejlesztés

- Masterplast részvény elemzés – fordulati sztori az építőiparban

Gyakori kérdések

Figyelmeztetések: