AutoWallis részvény elemzés 2026: árfolyam, eredmények és kilátások

Tartalomjegyzék

Az AutoWallis Nyrt. a közép-kelet-európai régió egyik legdinamikusabban növekvő, BÉT-en jegyzett autóipari vállalata. A 2025-ös év ismét rekordot hozott: az árbevétel 20%-kal 477 milliárd forintra nőtt, a csoport 54 046 járművet adott el, és a nemzetközi piacok aránya elérte a 66%-ot. A növekedés mögött a 2024-es akvizíciók, az új márkák (NIO, XPENG) bevezetése és a cseh terjeszkedés áll.

A kép azonban kettős. Miközben a bevételek két számjegyű ütemben bővülnek, a profitabilitás 2025-ben is nyomott maradt: az EBITDA-marzs 5,1%-ról 3,9%-ra csökkent, a teljes átfogó eredmény 34%-kal esett. A közgyűlés ráadásul úgy döntött, hogy a 2025-ös évre nem fizet osztalékot – az eredményt a növekedési stratégia támogatására eredménytartalékba helyezi.

A befektetői kérdés 2026-ban tehát az: a tavalyi márkabevezetési és akvizíciós költségek egyszeri tételei voltak, vagy a gyors terjeszkedés strukturálisan nyomja a marzsokat hosszabb távon is?

Támogatott tartalom

Gyorsáttekintés (2026. június)

- Piaci státusz: A BÉT Prémium kategóriájának egyik legdinamikusabban növekvő midcap papírja – Közép-Kelet-Európa meghatározó integrált autó- és mobilitási szolgáltatója.

- Fő fókusz: A 2025-ben elindított márkabevezetések (NIO, XPENG) és a cseh akvizíciók marzshatása 2026-ban, a nagykereskedelmi üzletág hatékonyságjavítása.

- Befektetői profil: Magasabb kockázatvállalási hajlandóságú, növekedésorientált, 2–4 éves időhorizontú befektetőknek – ciklikus, alacsony marzsú iparág, jelenleg osztalék nélkül.

- Osztalék: Nincs; a 2025-ös évi eredményt (a teljes átfogó eredmény 4,9 milliárd forint) a közgyűlés döntése alapján teljes egészében eredménytartalékba helyezik, a növekedési stratégia támogatására.

- Legfontosabb katalizátor: A 2026-os hatékonyságjavító intézkedések hatása a nagykereskedelmi szegmensben, a NIO és XPENG márkák értékesítési felfutása, a cseh akvizíciók szinergiáinak realizálása.

Érdekel, hogyan vásárolható AutoWallis részvény? A részvény elérhető a Budapesti Értéktőzsdén, értékpapírszámlán keresztül. A K&H Értékpapírnál TBSZ is nyitható, ami hosszabb távú befektetésnél adózási szempontból nagyon kedvező.

Rankia kedvezmény

Nyiss K&H Értékpapír számlát RANKIA promóciós kóddal, és most akár 50 000 Ft vételi jutalék-díjkedvezményt is kaphatsz!

Promóciós kód: "RANKIA"

Mi az AutoWallis, és mivel foglalkozik?

Az AutoWallis Nyrt. a közép-kelet-európai régió meghatározó integrált autó- és mobilitási szolgáltatója, amely a Balkántól Lengyelországig terjedő piacokon van jelen. A legfrissebb, 2026. májusi konszenzusos 12 havi célár 195 forint, miközben négy elemzőház vételi ajánlást tart fenn.

Üzleti modell – három szegmens

Nagykereskedelmi (Disztribúciós) Üzletág – A cég legnagyobb bevételi pillére: autómárkák importőri és nagykereskedelmi forgalmazása. Ide tartoznak az Opel és KGM márkák, a NIO és XPENG regionális disztribúciós jogai, valamint a Geely ausztriai bevezetése. Ez a szegmens 2025-ben 6%-kal, 232 milliárd forintra nőtt, de a legalacsonyabb marzsú divízió, és a leginkább érzékeny a márkák ciklikus teljesítményére.

Kiskereskedelmi Üzletág – A cég leggyorsabban növekvő szegmense: saját kereskedések és szervizhálózat Magyarországon, Csehországban és Szlovéniában, egységes AutoWallis márka alatt. 2025-ben 38%-kal, 235 milliárd forintra bővült, elsősorban a cseh akvizícióknak és új kereskedésnyitásoknak köszönhetően.

Mobilitási Szolgáltatások Üzletág – Autóbérlés (rent-a-car) és flottakezelés. Ez a divízió rendelkezik a legjobb eredménytermelő képességgel a csoportban, és 2025-ben 20%-kal, 10,1 milliárd forintra nőtt az árbevétele, főként az erős autóbérlési kereslet és a flottanövekedés hatására.

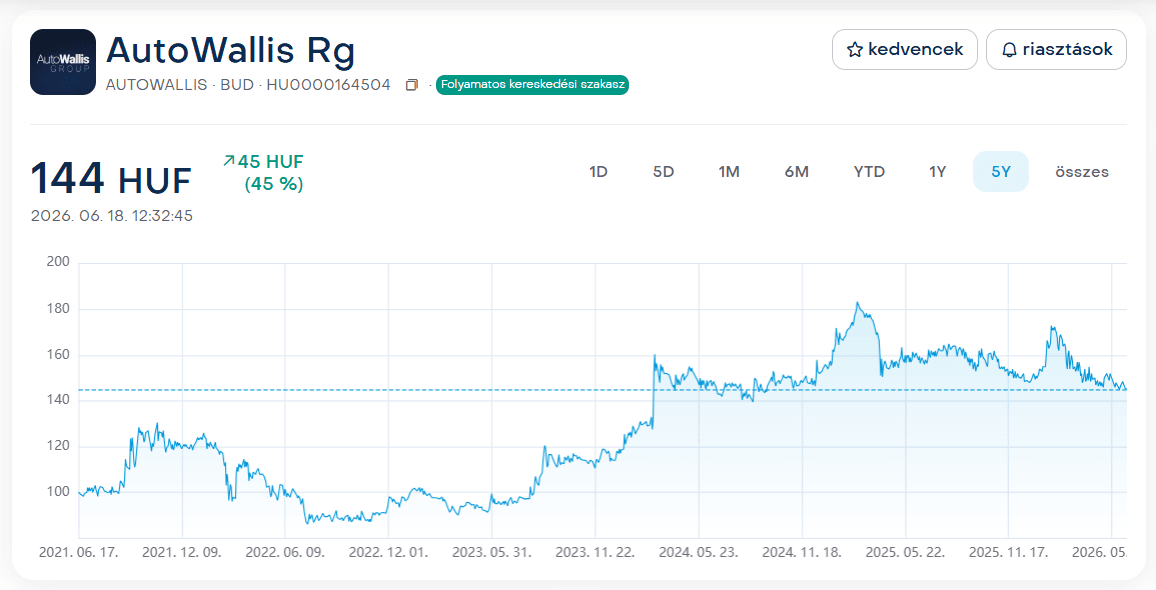

AutoWallis részvény árfolyam alakulása

Az AutoWallis árfolyama 2026 első felében visszafogottabb mozgást mutatott, mint a növekedési számok alapján várható lett volna – ezt a nyomott profitabilitás magyarázza.

| Mutató | Érték (2026. május–június) | ||

|---|---|---|---|

| Konszenzusos 12 havi célár | 195 HUF (4 elemzőház) | ||

| Concorde célár | 180 HUF | ||

| Erste célár | 202 HUF | ||

| MBH célár | 200 HUF | ||

| OTP célár | 198 HUF |

| Mutató | Érték (2026. május–június) |

|---|---|

| Konszenzusos 12 havi célár | 195 HUF (4 elemzőház) |

| Concorde célár | 180 HUF |

| Erste célár | 202 HUF |

| MBH célár | 200 HUF |

| OTP célár | 198 HUF |

Mi hajtotta az árfolyamot 2025–2026-ban?

Az első tényező a 2025-ös Q4 rekordértékesítés volt. Rekord negyedik negyedéves teljesítményt ért el az AutoWallis nagy- és kiskereskedelmi üzletága, mindez egyúttal újabb éves rekordot is jelentett: a cég 2025-ben 11,7%-kal több, 54 046 darab járművet értékesített.

A második tényező a 2025-ös éves jelentés vegyes fogadtatása volt. A 2026. február végén publikált számok megerősítették a kétszámjegyű árbevétel-növekedést, de az EBITDA-marzs csökkenése (5,1%-ról 3,9%-ra) és a teljes átfogó eredmény 34%-os visszaesése óvatosságra adott okot a piacon.

A harmadik tényező a 2026 Q1-es vegyes jelentés volt. A 2026-os első negyedév vegyes, de nem egyértelműen negatív képet mutatott: az árbevétel 2%-kal 104,8 milliárd forintra csökkent, ugyanakkor az EBITDA 13%-kal 3,7 milliárd forintra nőtt, és az EBITDA-marzs 3,0%-ról 3,5%-ra javult. A nettó eredmény viszont negatív lett, részben az új márkák induló költségei és devizaárfolyam-hatások miatt. Ennek hatására a Concorde elemzőház a korábbi 200 forintos célárat 180 forintra módosította, miközben az Erste, az MBH és az OTP nem változtatott.

AutoWallis fundamentális elemzés 2026-ra

A 2025-ös év számokban: növekvő bevétel, nyomott profitabilitás

Az AutoWallis 2025-ben tovább nőtt, de drágábban: az árbevétel 20%-kal 477 milliárd forintra ugrott, a cég 54 046 autót adott el. Csakhogy a profit nem tartott lépést a bevétellel – egyszerűbben fogalmazva, a cég többet termelt, de minden egységen kevesebbet keresett, mint korábban.

Az EBITDA 7%-kal nőtt, de a marzs (azaz hogy az árbevételből mennyi marad meg nyereségként) 5,1%-ról 3,9%-ra csökkent. A teljes eredmény végül 4,9 milliárd forint lett, ami 34%-os visszaesés az előző évhez képest.

| Mutató | 2025 (teljes év) | ||

|---|---|---|---|

| Konszolidált árbevétel | 477 milliárd Ft (+20%) | ||

| Összesített árbevétel (közös vállalatokkal) | 587 milliárd Ft | ||

| EBITDA | 18,9 milliárd Ft (+7%) | ||

| EBITDA-marzs | 3,9% (előző év: 5,1%) | ||

| Teljes átfogó eredmény | 4,9 milliárd Ft (-34%) | ||

| EPS | 10,7 Ft (-17%) | ||

| Eladott járművek száma | 54 046 db (+11,7%) | ||

| Külföldi árbevétel-arány | 66% (előző év: 60%) |

| Mutató | 2025 (teljes év) |

|---|---|

| Konszolidált árbevétel | 477 milliárd Ft (+20%) |

| Összesített árbevétel (közös vállalatokkal) | 587 milliárd Ft |

| EBITDA | 18,9 milliárd Ft (+7%) |

| EBITDA-marzs | 3,9% (előző év: 5,1%) |

| Teljes átfogó eredmény | 4,9 milliárd Ft (-34%) |

| EPS | 10,7 Ft (-17%) |

| Eladott járművek száma | 54 046 db (+11,7%) |

| Külföldi árbevétel-arány | 66% (előző év: 60%) |

A három szegmens közül a kiskereskedelmi üzletág nőtt a leggyorsabban (+38%), főként a cseh felvásárlásoknak köszönhetően. A nagykereskedelmi üzletág csak 6%-kal bővült, és itt a legnagyobb a marzsnyomás. A mobilitási szolgáltatások (autóbérlés, flottakezelés) 20%-kal nőtt, és ez a divízió hozza a legtöbb profitot a csoportban.

Miért csökkent a profitabilitás?

Egyszerűen: a gyors növekedés ára. Az új márkák bevezetése, a cseh felvásárlások beillesztése és egy logisztikai központ áthelyezése mind egyszeri, ideiglenes költségeket okozott 2025-ben. Az OTP Global Markets szerint 2026 lesz a próbaév – akkor látszik majd, hogy ezek a beruházások valóban javítják-e a cég nyereségességét.

2026 Q1: vegyes kép, javuló hatékonyság

Az első negyedév sem egyértelműen jó, sem egyértelműen rossz: az árbevétel kissé csökkent (104,8 milliárd Ft, -2%), de az EBITDA 13%-kal nőtt, és a marzs is javult (3,0%→3,5%). A nettó eredmény viszont negatív lett, részben az új márkák induló költségei miatt.

Röviden

A hatékonyságjavítás már látszik a számokon, de a tényleges profit még nem követte. A cég eközben folytatja a bővülést – legutóbb Románában is megszerezte az XPENG importőri jogait, így már négy országban forgalmazza a kínai elektromos márkát.

Az osztalékkérdés: miért nem fizet osztalékot az AutoWallis?

Az AutoWallis éves rendes közgyűlésén a részvényesek elfogadták a társaság 2025. évi éves jelentését. A közgyűlés döntése szerint a 2025-ös eredmény nem kerül osztalékként kifizetésre, hanem eredménytartalékba kerül. A társaság ezt a növekedési stratégia, az akvizíciók és a további terjeszkedés finanszírozásával indokolta.

A részvényesek emellett felhatalmazást adtak az Igazgatóságnak arra, hogy öt éven belül az alaptőke nagyságát legfeljebb 10 milliárd forintra emelje, ha ezt szükségesnek ítéli – például a növekedés vagy nagyobb méretű akvizíciók finanszírozásához.

Ez azt jelenti, hogy az AutoWallis jelenleg egyértelműen növekedési részvény, nem osztalékpapír. Azoknak, akik rendszeres osztalékhozamra számítanak, ez fontos szempont a döntésben – a befektetés megtérülése jelenleg elsősorban az árfolyam-emelkedéstől függ.

Milyen kockázatokkal jár az AutoWallis részvény vásárlása?

Marzsnyomás és ciklikus iparág

Az autókereskedelem strukturálisan alacsony marzsú üzlet, és az AutoWallis 2025-ös 3,9%-os EBITDA-marzsa ezt jól illusztrálja. A növekvő konkurencia a feltörekvő kínai autómárkák részéről további árazási nyomást gyakorolhat a hagyományos, magasabb marzsú márkákra. Az új személygépjárművek regisztrációjának száma az EU-ban mindössze 1,8%-kal nőtt 2025-ben, ami azt jelzi, hogy az alapvető piaci növekedés visszafogott.

Akvizíciós integrációs kockázat

A cseh akvizíciók és az új márkabevezetések rövid távon költségnövekedést okoztak, és a szinergiák realizálása időt vesz igénybe. Ha a 2026-os hatékonyságjavító intézkedések nem hozzák a várt eredményt, a marzsok tartósan alacsonyak maradhatnak.

Nincs osztalék – tisztán árfolyam-függő megtérülés

Mivel az AutoWallis jelenleg nem fizet osztalékot, a befektetés megtérülése főként az árfolyam-emelkedéstől függ. Ha a növekedési stratégia nem termeli ki a várt profitnövekedést, a részvény hosszabb ideig stagnálhat osztalék nélkül.

Devizakockázat

A bevételek 66%-a már külföldről származik, számos régiós devizában (cseh korona, román lej, horvát/szlovén euró-kitettség). Ez devizaárfolyam-ingadozásnak teszi ki az eredményt, mindkét irányban.

Mi várható 2026-ban? Kilátások és forgatókönyvek

Pozitív katalizátorok

A hatékonyságjavító intézkedések 2026-tól fejtik ki teljes hatásukat a Nagykereskedelmi Üzletágban, ami javíthatja a marzsokat. Az új márkák, különösen a NIO és XPENG regionális bevezetései, valamint a Geely ausztriai indulása további bevételi forrást nyithatnak. A cseh kiskereskedelmi akvizíciók szinergiái 2026-ban kezdhetnek érdemben megjelenni az eredményekben. A régiós autópiac (Szlovákia kivételével) 6–9%-os növekedést mutatott 2025-ben, ami kedvező keresleti hátteret biztosít 2026-ra is.

Lehetséges árfolyam-forgatókönyvek 2026-ra

1. Pesszimista forgatókönyv: „A marzsnyomás tartósnak bizonyul"

Várható árfolyam: 110–140 HUF

A hatékonyságjavító intézkedések csak részben hozzák a várt eredményt, az új márkák bevezetési költségei tovább terhelik az EBITDA-t, a kínai versenytársak árazási nyomása erősödik. Az EBITDA-marzs 4% alatt ragad.

2. Alapforgatókönyv: „Fokozatos marzsjavulás"

Várható árfolyam: 160–200 HUF

A 2025-ös egyszeri költségek kifutnak, a cseh és új márkás akvizíciók szinergiái fokozatosan megjelennek, az EBITDA-marzs 4,5–5% közé javul. Ez az elemzői konszenzus (195 Ft célár) körüli pálya.

3. Optimista forgatókönyv: „Sikeres márkaportfólió-bővítés + marzsfordulat"

Várható árfolyam: 220–280 HUF

A NIO és XPENG értékesítés gyorsan felfut, a hatékonyságjavítás meggyőző eredményt hoz, az EBITDA-marzs visszatér az 5%+ szintre. A piac újra növekedési prémiumot kezd árazni a részvénybe.

A konszenzusos célár eléréséhez konkrét marzsjavulásra van szükség a következő negyedévekben.

Hogyan vásároljunk AutoWallis részvényt?

A részvényvásárláshoz elengedhetetlen egy értékpapírszámla, amelyet a K&H Értékpapír modern rendszerein keresztül egyszerűen kezelhetsz – mobilalkalmazáson és asztali platformon egyaránt.

Ha legalább 5 évig tervezed tartani az AutoWallis részvényt, érdemes TBSZ-t (Tartós Befektetési Számlát) nyitni – ezen az árfolyamnyereség adómentessé válhat. Fontos, hogy a 2025 után nyitott TBSZ-eknél 5 év előtti feltörés esetén szocho is felmerülhet; a nyitás előtt érdemes a NAV aktuális tájékoztatójából tájékozódni.

Használd ki az exklúzív ajánlatot!

Nyiss egy ingyenes értékpapírszámlát Rankia promócióval, és kapj 50 000 Ft vételi jutalék-kedvezményt a K&H Értékpapírnál.

Promóciós kód: RANKIA

Ez a cikk nem minősül befektetési tanácsadásnak vagy ajánlásnak. A befektetési döntés előtt érdemes saját kutatást végezni, és figyelembe venni az egyéni kockázatvállalási képességet.

A vásárlás lépései

1. Értékpapírszámla nyitása – Nyiss számlát a K&H Értékpapírnál online vagy fiókban. Ha hosszabb távra tervezel, TBSZ-számlát is igényelhetsz.

2. Töltsd fel a számlád – Banki átutalással töltheted fel a kereskedési egyenlegedet.

3. Keresd meg az AutoWallis részvényt – A keresőmezőbe írd be: AUTOWALLIS. A Budapesti Értéktőzsde (BÉT) Prémium kategóriájában forgó papírt válaszd ki. (ISIN: HU0000164504)

4. Add meg a megbízást – Kattints a Vétel gombra, majd add meg a vásárolni kívánt összeget vagy részvényszámot. Limitáras megbízásnál megadhatod a maximális vételi árat; piaci áras megbízásnál az aktuális áron teljesül azonnal. Erősítsd meg a tranzakciót.

AutoWallis részvény 2026-ban: növekedési sztori vagy marzskockázat?

Az AutoWallis részvény befektetési sztorija 2026-ban alapvetően két tényezőn múlik: a bevételnövekedés folytatódásán és a marzsok helyreállásán. A vállalat mérete, nemzetközi jelenléte és márkaportfóliója alapján továbbra is érdekes BÉT-növekedési papír, de a 2025-ös profitabilitási visszaesés miatt a piac már nem pusztán az árbevétel-növekedést, hanem a tényleges eredményjavulást is várja.

Milyen befektetői profilhoz illeszkedhet az AutoWallis részvény?

Az AutoWallis azoknak illeszkedhet, akik hisznek a közép-kelet-európai autópiac strukturális növekedésében, és el tudják fogadni, hogy ez egy alacsony marzsú, ciklikus iparág, ahol a megtérülés rövid távon elsősorban az árfolyam-emelkedéstől függ, mivel a társaság jelenleg nem fizet osztalékot. Megfelelő lehet azoknak, akik 2–4 éves időhorizontban gondolkodnak, és diverzifikált portfólió részeként szeretnének expozíciót szerezni a régiós autópiac és az elektromos átállás (NIO, XPENG) trendjeire.

Kinek lehet kevésbé megfelelő?

Azoknak, akik rendszeres osztalékot várnak, vagy akik alacsonyabb volatilitású, stabilabb marzsú vállalatokat keresnek. Az AutoWallis részvénye emellett alacsonyabb forgalmú BÉT midcap papír, ezért nagyobb pozíciók esetén érdemes limitáras megbízásokkal dolgozni.

Előnyök

- Diverzifikált portfólió: több országban, több márkával és üzletággal van jelen.

- Erős bevételnövekedés: az árbevétel évek óta két számjegyű ütemben bővül.

- Új növekedési sztori: a NIO, XPENG és Geely márkák hosszú távú potenciált adhatnak.

- Erős mobilitási üzletág: a Mobilitási Szolgáltatások stabilan a legjobb eredménytermelő divízió.

Hátrányok

- Csökkenő marzsok: az EBITDA-marzs 2025-ben 5,1%-ról 3,9%-ra esett.

- Nincs osztalék: a teljes eredményt visszaforgatják a növekedésbe.

- Ciklikus iparág: az autópiac érzékeny a gazdasági környezetre.

- Erősödő kínai verseny: az új kínai márkák nyomást gyakorolhatnak az árakra és a marzsokra.

Végső konklúzió

Az AutoWallis 2026-ban egy bizonyítottan növekvő bevételű, de jelenleg nyomott profitabilitású régiós autóipari szereplő. A 2025-ös marzsromlás döntő részben a márkabevezetésekhez és akvizíciókhoz köthető egyszeri költségekre vezethető vissza, de a tartós javulás még nem bizonyított – ez teszi 2026-ot kulcsfontosságú évvé a cég számára.

Aki hosszabb távon gondolkodik, és elfogadja az alacsony marzsú iparág kockázatait, annak az AutoWallis érdekes növekedési sztori lehet a BÉT-en, különösen ha a 2026-os hatékonyságjavító intézkedések és az új márkák felfutása érdemben javítja az EBITDA-marzsot. Aki viszont stabil osztalékot vagy alacsonyabb kockázatú papírt keres, érdemes inkább más BÉT-részvény felé fordulni.

További BÉT részvényelemzések

Ha az AutoWallis mellett más magyarországi részvényekben is gondolkodsz, érdemes megnézni az alábbi elemzéseinket:

- MOL részvény elemzés – olajóriás a BÉT-en, osztalék és 2026-os kilátások

- OTP Bank részvény elemzés – régiós bankóriás, árfolyam és fundamentális értékelés

- ANY Biztonsági Nyomda részvény elemzés – stabil osztalékpapír, ~7%-os hozam

- Masterplast részvény elemzés – fordulati sztori az építőiparban

- DH Group (Duna House) részvény elemzés – növekedési holding, akvizíciós stratégia

Gyakori kérdések

Jelen cikk a Rankia és a K&H Értékpapír közötti szponzorált együttműködés keretében született meg.

A jelen cikk nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így az itt szereplő információkat az olvasó csak saját felelősségre használhatja fel. A cikkben szereplő kijelentések, vélemények a szerző(k) adott időpontban fennálló, személyes véleményét tükrözik, amelyek nem feltétlenül egyeznek a K&H Értékpapír álláspontjával. Az ismertetett termékek, szolgáltatások további részleteit és feltételeit a K&H Értékpapír mindenkori Üzletszabályzata, Kondíciós Listája, a termékmegállapodások, valamint mindezek mellékletei tartalmazzák, melyek változhatnak. A tőzsdei kereskedési és tőkepiaci befektetési döntések kockázatokkal járnak, melyek tőkevesztést is okozhatnak. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni. Tevékenységi engedély hivatkozási szám: 2009/10240/570, ügyiratszám: Sp/2009/614/571. A "K&H Értékpapír" a Patria Finance Magyarországi Fióktelepe mint az ügyfelek tényleges befektetési szolgáltatója által használt márkanév.