Delta Group részvény elemzés 2026: árfolyam, közbeszerzések és kockázatok

Tartalomjegyzék

A Delta Group Nyrt. (korábban Delta Technologies) a BÉT-en jegyzett, informatikai fókuszú holdingtársaság, amely 2025–2026-ban a magyar tőzsde egyik legvolatilisebb kisrészvényévé vált. A cég novemberben egy 455 milliárd forintos állami közbeszerzési keretmegállapodás hírére egyetlen nap alatt közel 25%-ot ugrott, miközben a 2025–2026-os üzleti év első féléves jelentése csalódást keltő, veszteséges számokat hozott.

A kép tehát erősen kettős: a Delta Group hatalmas, többszáz milliárdos keretösszegű közbeszerzési megállapodásokat nyer egymás után, miközben a tényleges, lehívott megrendelésekből származó árbevétele és profitja csökkenő pályán van. A keretmegállapodás nem azonos a tényleges megrendeléssel – ez a különbség kulcsfontosságú!

A legfontosabb befektetői kérdés tahát az, hogy a hatalmas keretösszegek valódi, tartós megrendelés-áramlássá válnak a következő hónapokban, vagy a részvény jelenlegi árfolyama elsősorban a hírekre épülő spekulációt tükrözi, nem a fundamentumokat?

Gyorsáttekintés (2026. június)

- Piaci státusz: Informatikai fókuszú holdingtársasága – kisebb kapitalizációval, jelentős árfolyam-volatilitással, közbeszerzés-vezérelt hírfolyammal.

- Fő fókusz: A 2025 őszén és végén elnyert nagy keretmegállapodások (összesen több mint 1000 milliárd forintnyi keretösszeg) tényleges lehívásának üteme, valamint a 2029-es stratégiai célok realizálhatósága.

- Befektetői profil: Magas kockázattűrésű, spekulatív befektetők számára lehet releváns – alacsony likviditású, hírvezérelt kisrészvény, jelenleg veszteséges működéssel.

- Osztalék: A Delta Group jelenleg nem fizet osztalékot, és a társaság 2025–2026-os féléves jelentése veszteséget mutatott.

- Legfontosabb katalizátor: A 2025 őszi-téli keretmegállapodásokból (HNET25, SWF25) érkező konkrét lehívások ütemezése, az akvizíciós tevékenység folytatása, a versenypiaci (nem állami) ügyfélkör bővülése.

- Érdekel, hogyan vásárolható Delta Group részvény? A részvény elérhető a Budapesti Értéktőzsdén, értékpapírszámlán keresztül. A K&H Értékpapírnál is nyitható számla, amellyel hozzáférhetsz a BÉT-en jegyzett papírokhoz.

Lightyear promóció

A Rankián keresztül regisztrálva akár 100 USD értékű töredékes eszközt kaphatsz ajándékba a Lightyear-en. A promóció személyes és üzleti számlára egyaránt vonatkozik.

Promóciós kód: RANKIAHU

Feltételek érvényesek.

Mi a Delta Group, és mivel foglalkozik?

A Delta Group Nyrt.-t 1996-ban alapították, székhelye Budapesten van. A vállalat informatikai infrastruktúra-megoldásokra specializálódott rendszerintegrátor, amely 2025 őszén nevet váltott, jelezve a holdingstruktúra felé történő elmozdulást: a cég immár akvizíciókkal és új üzletágak indításával kívánja bővíteni tevékenységét, nem csak organikus növekedéssel.

A részvény a BÉT Standard kategóriájában forog DELTA ticker alatt. A céget 2025 októberében kivették a BUX indexkosárból, miután másodszor sem teljesítette az indextagsági kritériumokat.

Üzleti modell – fő tevékenységi területek

Infrastruktúra-megoldások és rendszerintegráció – A hagyományos alaptevékenység: hálózati megoldások és hardverkomponensek telepítése, alkalmazásintegráció és infrastruktúra-kezelés. Ez biztosítja a cég bevételének döntő részét, és ide tartoznak a nagy állami közbeszerzési keretmegállapodások is.

Iroda-technológia és okos megoldások – Office technológia, hálózati megoldások, alkalmazásfejlesztés.

Industry 4.0 és automatizálás – Gyártási és logisztikai folyamatok digitalizálása: automatizálási megoldások, létesítménygazdálkodási rendszerek, logisztikai megoldások.

Mesterséges intelligencia alapú megoldások – A cég portfóliójában szerepelnek AI-alapú logisztikai útvonaltervező alkalmazás, autonóm intralogisztikai robotplatform, gabonatároló-silók központi felügyeleti rendszere, gépi látás alapú megoldások és RFID-rendszerek.

A cég a 2024–2025-ös üzleti évében jelentős hangsúlyt fektetett a versenypiaci (nem állami) ügyfélkör bővítésére: a meglévő autóipari ügyfelek (Audi, Bosch) mellé új partnerként érkezett a BMW és a Wizz Air is.

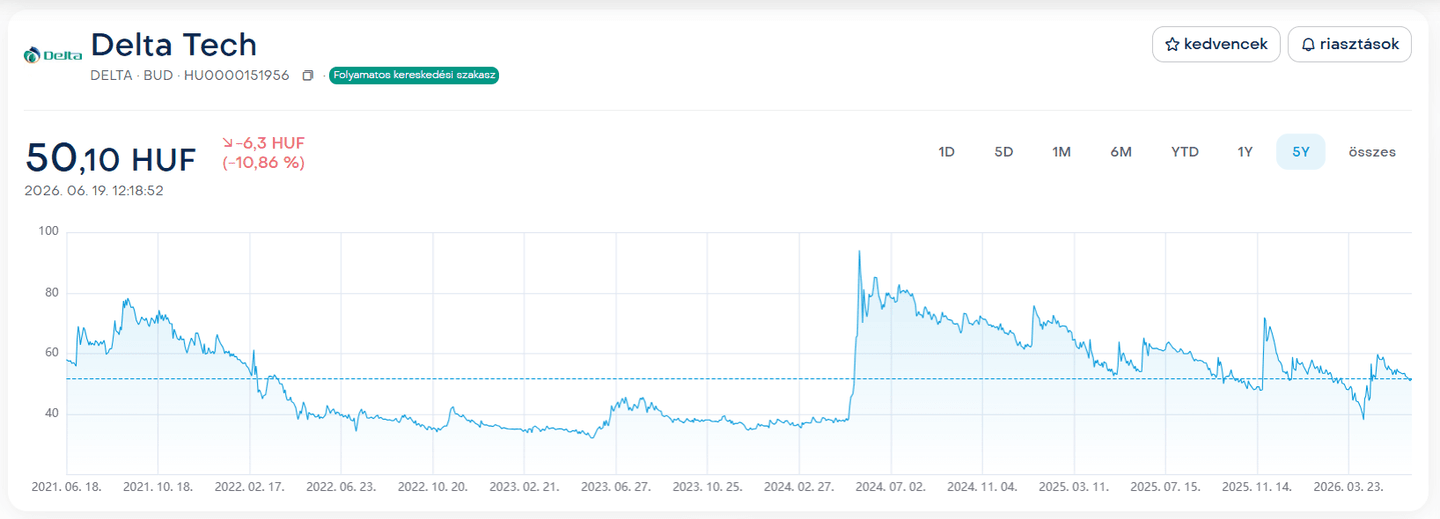

Delta Group részvény árfolyam alakulása

A Delta Group részvénye 2025–2026-ban szokatlanul nagy volatilitást mutatott, ami jellemzően a közbeszerzési bejelentésekhez kötődik. A 12 hónapos sávban a részvény 50 és 79,6 forint között kereskedett.

| Mutató | Érték (2026. június) |

|---|---|

| 52 heti sáv | 50–79,6 HUF |

| Árfolyam (2026. jún. közepén, indikatív) | kb. 51–52 HUF |

| Osztalékhozam | nincs osztalék |

| BUX index tagság | Kikerült 2025 októberében |

Mi hajtotta az árfolyamot 2025–2026-ban?

Az első és legjelentősebb tényező a 2025 novemberi 455 milliárd forintos keretmegállapodás bejelentése volt. A Delta Group leányvállalata, a Delta Systems konzorciumvezetőként nyerte el a Digitális Kormányzati Ügynökség nagy értékű, alkalmazásfejlesztési és üzemeltetési keretmegállapodását, amely akár 455 milliárd forintos megrendelési keretet is jelenthet a következő években. A hír hatására a részvény 49 forintos árfolyamról rövid idő alatt majdnem 60 forintig emelkedett, a szokásosnál jóval magasabb, kiugró kereskedési forgalom mellett.

A második tényező a 2025 októberi 390 milliárd forintos keretmegállapodás volt. A Delta Systems Kft. ajánlattevő konzorciumi tagként részt vett egy másik DKÜ közbeszerzési eljárásban (hálózati aktív és passzív eszközök beszerzése, „HNET25"), amelynek hírére a részvény közel 5%-ot pattant.

A harmadik, árfolyamfékező tényező a 2025–2026-os féléves jelentés volt. A 2026 márciusában közzétett féléves gyorsjelentés gyenge számokat hozott: a konszolidált árbevétel az egy évvel korábbi 16,169 milliárd forintról 12,284 milliárd forintra csökkent, és a társaság 208,671 millió forintos veszteséget mutatott ki – ez természetesen jelentős csalódást keltett a piacon.

Delta Group fundamentális elemzés 2026-ra

A 2024–2025-ös üzleti év: csökkenő árbevétel, zsugorodó profit

A Delta Group 2024. július 1. és 2025. június 30. közötti lezárt üzleti évében elért konszolidált árbevétele 23,878 milliárd forint volt, 23,79%-kal elmaradva az előző üzleti évben elért 31,335 milliárd forinttól. Az EBITDA elérte az 1,555 milliárd forintot, míg egy évvel korábban ez az összeg meghaladta a 3 milliárd forintot.

A vállalat indoklása szerint a jelentős összegű, egyszeri állami tenderek megritkulásával az árbevételen belül nőtt a rendszeres, visszatérő bevételek, valamint a versenypiaci bevételek aránya – ami stratégiailag egészségesebb bevételi szerkezetet jelenthet hosszú távon, még ha rövid távon a teljes árbevétel csökkenését is okozza.

2025–2026 H1: tovább romló számok

A 2025. július 1. és 2025. december 31. közötti félévre vonatkozó, 2026 márciusában közzétett jelentés tovább romló trendet mutatott. A féléves gyorsjelentés konszolidált szinten 12,284 milliárd forint árbevételt, 18,229 milliárd forint mérlegfőösszeget, 6,579 milliárd forint saját tőkét és 208,671 millió forint veszteséget mutatott. Az árbevétel az egy évvel korábbi 16,169 milliárd forintról csökkent. Az EBIT 1,22 milliárd forintos nyereségről 55 millió forintos veszteségbe fordult, az egy részvényre jutó eredmény pedig 3,92 forintos nyereség helyett 0,42 forintos veszteség lett.

A menedzsment a gyenge eredményt elhúzódó akvizíciós folyamatokkal, költségoptimalizálási egyszeri költségekkel, a tavalyi gazdasági lassulás elhúzódó hatásával, valamint a rendelésállomány egy részének későbbre tolt teljesítésével magyarázta. Ugyanakkor a vállalat szerint a rendelésállomány megfelelő, és a jelenlegi rendelésállomány és a várható piaci folyamatok alapján erősebb második félévre számítanak, elérhetőnek tartva az éves szinten 30,6 milliárd forintos core működési bevételt.

Az ötéves stratégia: ambiciózus célok, eltérő pálya

A Delta Group 2025 júliusában frissített, 2029-ig szóló stratégiai tervet tett közzé. A terv szerint a társaság 2029-re 56,4 milliárd forintos árbevételt tervez a 2024-es 31,3 milliárd forintról, ami évi átlagosan 12,5%-os bevételnövekedést jelentene. A célzott EBITDA 2029-re 7,1 milliárd forint, ami 12,6%-os EBITDA-marzsnak felelne meg.

A friss számok azonban azt mutatják, hogy a társaság jelenleg távolodik ettől a céltól, nem közelít hozzá: a 2024–2025-ös árbevétel a tervezett növekedési pálya helyett csökkenést mutatott, és az EBITDA-marzs is jelentősen elmarad a célzott 12,6%-tól. A vállalat szerint a stratégia megvalósítását magas hozzáadott értékű projektekkel és akvizíciókkal támogatott organikus növekedéssel kívánja elérni – ennek realizálása 2026-ban válik kritikussá.

A keretmegállapodások: lehetőség, de nem garancia

A Delta Group 2025 második felében sorra nyerte el a nagy értékű állami informatikai közbeszerzési keretmegállapodásokat – ezek összesített névleges keretösszege meghaladja az ezermilliárd forintot. Ez azonban fontos szakmai pontosítást igényel.

A keretmegállapodás nem azonos a tényleges megrendeléssel. Egy keretmegállapodás csak azt jelenti, hogy a Delta Systems (és a konzorciumi partnerei) jogosultságot kapnak arra, hogy a jövőben, a keretmegállapodás hatálya alatt felmerülő konkrét igények esetén versenyeztetésen részt vegyenek, és esetlegesen konkrét szerződéseket kössenek. A 455 milliárd forintos keretösszegből a Delta Systems csak akkor realizál tényleges bevételt, ha a megrendelő intézmények valóban lehívják a kapacitást, és a Delta a konkrét pályázatokon is nyer.

Hasonló mintát látott a piac korábban is: 2021-ben a Delta és a 4iG egyaránt nyertese volt egy 200 milliárd forint körüli keretmegállapodásnak, ám a tényleges, lehívott megrendelések volumene jelentősen elmaradt a hírekben szereplő keretösszegektől.

Milyen kockázatokkal jár a Delta Group részvény vásárlása?

Jelenleg veszteséges működés

A 2025–2026-os féléves jelentés konkrét veszteséget mutatott és az EBIT is negatívba fordult. Ez alapvetően megkérdőjelezi, hogy a hatalmas keretmegállapodások rövid távon tényleges profitnövekedést hoznak-e, vagy csak az árfolyamot mozgatják a hírek szintjén.

A stratégiai célok és a tényleges teljesítmény közötti szakadék

A 2029-re kitűzött 56,4 milliárd forintos árbevétel és 7,1 milliárd forintos EBITDA-cél fényében a 2024–2025-ös 23,878 milliárd forintos árbevétel és 1,555 milliárd forintos EBITDA komoly elmaradást jelez. Ha ez a trend folytatódik, a stratégiai célok jelentősen módosulhatnak, vagy elérhetetlenné válhatnak.

Állami megrendelésfüggőség és politikai kockázat

A Delta Group bevételének jelentős része állami közbeszerzésekből származik. Ez egyfelől biztosít rendelésállományt, másfelől politikai és szabályozási kockázatot is jelent: a közbeszerzési rendszer, a kormányzati informatikai beruházási prioritások változása érdemben befolyásolhatja a cég jövőbeli megrendelésállományát. Az állami közbeszerzések magas aránya reputációs és politikai kockázatot is jelenthet, ezért a befektetőknek érdemes figyelniük a közbeszerzési környezet változásait és a társaság hivatalos közzétételeit.

Alacsony likviditás és magas volatilitás

A Delta Group kis kapitalizációjú, alacsony forgalmú részvény, amelyet 2025 októberében kivettek a BUX indexkosárból. Az árfolyam rendkívül érzékenyen reagál egyedi hírekre (közbeszerzési bejelentések, gyorsjelentések), ami jelentős, gyors árfolyam-kilengéseket eredményezhet mindkét irányban.

Mi várható 2026-ban?

Pozitív katalizátorok

A 2025 őszi-téli keretmegállapodások tényleges lehívása – ha a HNET25 és SWF25 keretmegállapodásokból 2026 második felében konkrét, jelentős megrendelések érkeznek, az érdemben javíthatja az árbevételt és az EBITDA-t. A versenypiaci ügyfélkör bővülése (BMW, Wizz Air) diverzifikálja a bevételi bázist, és csökkenti az állami megrendelésfüggőséget. Az akvizíciós stratégia (Artofinfo, Robotizálunk Kft.) középtávon új bevételi forrásokat és képességeket adhat a csoporthoz.

Lehetséges árfolyam-forgatókönyvek 2026-ra

- Pesszimista forgatókönyv: „A keretmegállapodások nem termelnek tényleges bevételt"

Várható árfolyam: 35–50 HUF

A nagy keretmegállapodásokból nem érkeznek érdemi konkrét megrendelések, a féléves veszteség folytatódik a második félévben is, a stratégiai célok egyre távolabbra kerülnek. A piac fokozatosan leértékeli a részvényt, az árfolyam a korábbi, alacsonyabb sávba süllyed.

- Alapforgatókönyv: „Stabilizálódó, de lassú felépülés"

Várható árfolyam: 50–70 HUF

A második félév a menedzsment várakozásainak megfelelően erősebb lesz, az éves core árbevétel eléri a 30,6 milliárd forintot, de a profitabilitás csak fokozatosan javul. A keretmegállapodásokból részleges lehívások érkeznek, de a 2029-es stratégiai célok időben módosulhatnak.

- Optimista forgatókönyv: „A keretmegállapodások valódi megrendelés-áradatot hoznak"

Várható árfolyam: 75–100 HUF

A HNET25 és SWF25 keretmegállapodásokból 2026 második felében jelentős, konkrét megrendelések érkeznek, a versenypiaci ügyfélkör (BMW, Wizz Air) tovább bővül, és a vállalat visszatér a növekedési pályára. A piac újra kezdi árazni a 2029-es stratégiai célokat.

A kérdés, hogy a keretmegállapodások mennyi tényleges bevételt hoznak, jelenleg nyitott, és erre csak a következő negyedéves jelentések adnak választ.

Ingyen törtrészvény RANKIAHU kóddal

A Rankián keresztül regisztrálva akár 100 USD értékű töredékes eszközt kaphatsz ajándékba a Lightyear-en. A promóció személyes és üzleti számlára egyaránt vonatkozik.

Promóciós kód: RANKIAHU

Feltételek érvényesek.

Delta Group részvény 2026-ban: spekulatív lehetőség vagy túl nagy kockázat?

Kinek lehet megfelelő?

A Delta Group részvény elsősorban olyan magas kockázattűrésű befektetői profilhoz illeszkedhet, amely elfogadja az alacsony likviditást, a hírvezérelt árfolyammozgásokat és a jelenlegi veszteséges működésből fakadó bizonytalanságot. Ebben az esetben sem önálló befektetési döntésként, hanem csak diverzifikált portfólió részeként érdemes tekinteni rá.

Kinek nem ajánlott?

Azoknak, akik stabil, kiszámítható eredményű, osztalékot fizető vállalatokat keresnek. A Delta Group jelenleg veszteséges, nem fizet osztalékot, és a stratégiai céljaitól jelentősen elmarad a tényleges teljesítmény. Konzervatív, alacsony kockázatú portfólióba ez a részvény egyáltalán nem illik bele.

Előnyök

- Nagy közbeszerzési keretek: a HNET25 és SWF25 potenciális bevételi forrást jelenthetnek, ha tényleges lehívások érkeznek.

- Versenypiaci bővülés: a BMW, a Wizz Air és más nem állami ügyfelek csökkenthetik az állami megrendelésfüggőséget.

- Akvizíciós stratégia: az új üzletágak és felvásárlások hosszabb távon bővíthetik a társaság profilját.

- Hírérzékeny árfolyam: pozitív lehívási vagy megrendelési hírekre gyorsan reagálhat a részvény.

Hátrányok

- Veszteséges működés: a 2025–2026-os H1 jelentés veszteséget mutatott.

- Keretmegállapodás ≠ bevétel: a nagy keretösszegek nem garantálnak tényleges megrendeléseket.

- Alacsony likviditás: nagyobb pozícióknál a spread és a teljesülési ár komoly kockázatot jelenthet.

- Állami megrendelésfüggőség: politikai és szabályozási kockázatot hordoz.

- Nincs osztalék

Befektetői mérleg röviden

| Szempont | Értékelés |

|---|---|

| Növekedési potenciál | Magas, de erősen függ a lehívásoktól |

| Profitabilitás | Jelenleg gyenge / veszteséges |

| Likviditás | Alacsony |

| Osztalék | Nincs |

| Kockázati szint | Magas |

| Befektetői profil | Spekulatív, magas kockázattűrésű befektetők |

Végső konklúzió

A Delta Group 2026-ban nem klasszikus fundamentális növekedési részvényként, hanem magas kockázatú, közbeszerzés-vezérelt spekulatív kisrészvényként értelmezhető. A befektetési sztori kulcsa, ahogy már sokször említettük nem a bejelentett keretösszegek nagyságától függ, hanem attól hogy ezekből mennyi válik tényleges, lehívott és profitábilis megrendeléssé.

Amíg a következő jelentések nem igazolják a bevétel és az eredmény fordulatát, a részvény inkább hírvezérelt spekuláció, mint stabil fundamentális befektetés.

További BÉT részvényelemzések

Ha a Delta Group mellett más magyarországi részvényekben is gondolkodsz, érdemes megnézni az alábbi elemzéseinket:

- MOL részvény elemzés – olajóriás a BÉT-en, osztalék és 2026-os kilátások

- 4iG részvény elemzés – növekedési sztori vagy kockázatos fogadás?

- ANY Biztonsági Nyomda részvény elemzés – stabil osztalékpapír, ~7%-os hozam

- DH Group (Duna House) részvény elemzés – növekedési holding, akvizíciós stratégia

- Masterplast részvény elemzés – fordulati sztori az építőiparban

Gyakori kérdések

Figyelmeztetések: