Masterplast részvény elemzés 2026: árfolyam, kilátások és befektetési lehetőségek

Tartalomjegyzék

A Masterplast Nyrt. 2026 elejére a BÉT egyik legizgalmasabb – és egyben legtöbb kérdőjelet felvető – részvényévé vált. A 2022-es csúcsot követő három nehéz év után a cég 2025 negyedik negyedévében rekordárbevételt ért el, az adózott eredmény szintjén nyereségessé vált, és a 2026-os első negyedév is erős folytatást hozott. A részvény február közepén többéves mélypontjáról látványosan felpattant, és kétéves csúcs közelébe emelkedett.

A kép azonban korántsem egyszerű. A rekord negyedéves számok mögött döntően a Hitelesített Energiamegtakarítások (HEM) értékesítése áll – ez egy szabályozói ösztönzőktől erősen függő, ciklikus bevételi forrás. Az építőipar maga 2025-ben nem fordult érdemi növekedési pályára, az új lakásépítések évtizedes mélypontra estek, és a 2026 végén esedékes kötvénytörlesztések pénzügyi feszültséget is tartogatnak.

A befektetői kérdés 2026-ban tehát az: tartós fordulatról van-e szó, vagy a HEM-lendület egy egyszeri ablak, amely után ismét az építőipari ciklus diktálja a tempót?

Támogatott tartalom

Gyorsáttekintés (2026. június)

- Piaci státusz: A BÉT Prémium kategóriájának növekedési részvénye – Közép-Európa legnagyobb magyar tulajdonú hőszigetelőanyag-gyártója, amely egy háromévnyi mélypontból emelkedik ki.

- Fő fókusz: A HEM-program fenntarthatósága, az Otthon Start építési program hatása, a szerencsi üveggyapot-gyár beindulása és a 2026 végén lejáró kötvénytörlesztések teljesíthetősége.

- Befektetői profil: Kizárólag magasabb kockázatvállalási hajlandóságú, 3–5 éves időhorizontú befektetőknek – ez egyértelműen növekedési, nem osztalékpapír.

- Osztalék: Jelenleg nincs; a menedzsment 2023-ban felfüggesztette az osztalékfizetést a nehéz építőipari környezetre és a beruházási szükségletekre hivatkozva.

- Legfontosabb katalizátor: Az Otthon Start lakásépítési program felfutása, a HEM-piac aktivitásának fennmaradása 2026-ban, a szerencsi gyár kapacitáskihasználtságának növekedése, az európai építőipar fokozatos élénkülése.

Szeretnél Masterplast befektetővé válni? Nyiss TBSZ-t a Lightyear platformon, és kezdd el néhány lépésben.

Lightyear promóció

A Rankián keresztül regisztrálva akár 100 USD értékű töredékes eszközt kaphatsz ajándékba a Lightyear-en. A promóció személyes és üzleti számlára egyaránt vonatkozik.

Promóciós kód: RANKIAHU

Feltételek érvényesek.

Mi a Masterplast, és mivel foglalkozik?

A Masterplast Nyrt.-t 1997-ben alapították, székhelye Sárszentmihályon van, és mára Közép-Európa legnagyobb magyar tulajdonú építőanyag-gyártó vállalatává nőtte ki magát. A részvény a BÉT Prémium kategóriájában forog; 2021-ben árbevétele elérte a 191 millió eurót – ez volt az eddigi csúcs a legutóbbi rekord beállításáig. A cégcsoport több mint 10 európai országban van jelen saját leányvállalatokkal, Magyarországon kívül Szerbiában és Németországban is működtet gyártóbázisokat.

Üzleti modell – négy pillér

A Masterplast sikerének kulcsa a hőszigeteléstől a rendszerszintű megoldásokig terjedő integrált termékportfólió, amelyet a cég saját gyártással és stratégiai partnerségekkel is támaszt meg.

Hőszigetelő rendszerek (ETICS) – a cég bevételének legmeghatározóbb pillére. Homlokzati hőszigeteléstől a tetőfedő megoldásokig terjedő rendszerek, amelyek iránt a kereslet az energiahatékonysági szabályozások (köztük a HEM-program) szigorodásával strukturálisan bővül.

Kiegészítő és alapanyag-termékek – hő-, hang- és vízszigetelők, polipropilén fóliák, szárazépítési elemek. Ez a szegmens a hőszigetelő rendszerek „ökoszisztémáját" egészíti ki, és stabil, ismétlődő bevételt termel.

Üveggyapot és kőzetgyapot gyártás – 2025–2026-ban induló saját kapacitás Szerencsen (üveggyapot), illetve Halmajugrán (kőzetgyapot, késleltetve). A saját gyártás csökkenti az alapanyag-import kitettséget és javíthatja a marzsokat középtávon.

Egészségipari és moduláris divízió – 2020-ban belépett egészségipari textiltermékekkel (PPE, higiéniai termékek), amelyek a ciklikusabb építőiparral szemben diverzifikációt kínálnak. A moduláris építészeti üzletág szintén fejlesztés alatt áll.

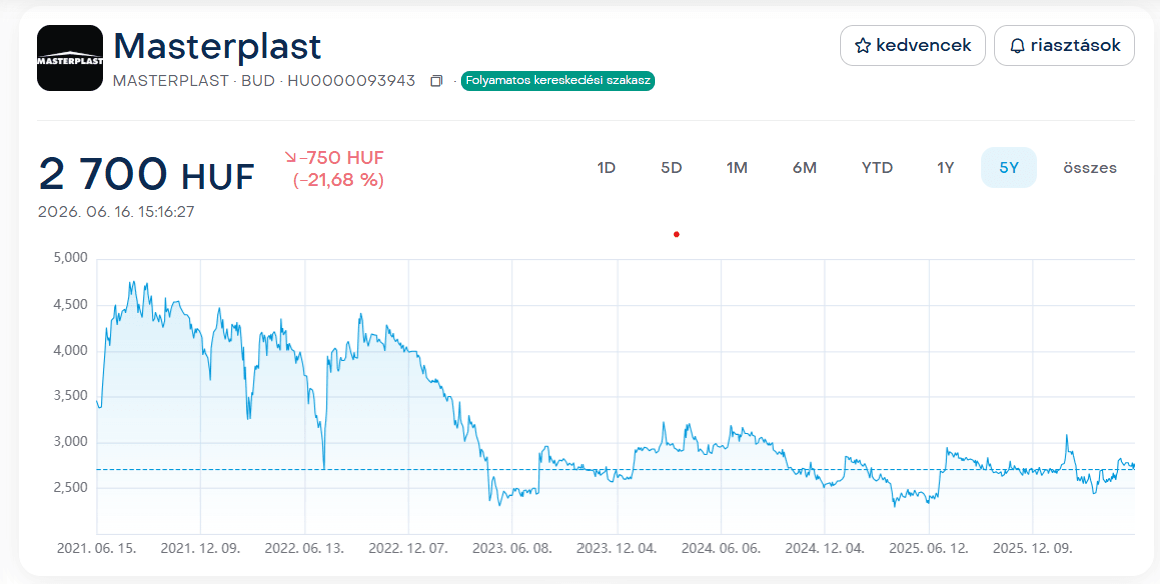

Masterplast részvény árfolyam alakulása

A Masterplast árfolyamtörténete jól tükrözi az üzleti ciklust: a 2021–2022-es csúcs után (ahol az árfolyam 4 400 Ft felett is járt) a 2023–2024-es mélypontok közel 50%-os esést hoztak. 2025 végétől azonban fordulat indult: februárban a részvény közel 7%-os napi emelkedéssel kétéves csúcs közelébe, 2 800–3 000 forintos tartományba ugrott a Q4-es rekorderedmény hírére.

Mi hajtotta a mozgást 2025–2026-ban?

A fordulat három egymást erősítő tényezőre vezethető vissza. Az első a HEM-program felfutása: a Hitelesített Energiamegtakarítások értékesítése 2025 második felétől rekordszintre emelte a bevételeket, különösen a negyedik negyedévben, amikor a 60,9 millió eurós konszolidált árbevétel a vállalat addigi legjobb negyedéves teljesítménye lett.

A második tényező az Otthon Start lakásépítési program: az állami ösztönző bejelentése és várható keresletélénkítő hatása már 2025 végén javíthatta a befektetői hangulatot, és hozzájárulhatott a részvény iránti érdeklődés megélénküléséhez.

A harmadik, árfolyamfékező ellenerő az egyszeri tételek hatása: a 2025-ös éves eredményt az olasz gyár bezárásával és a kőzetgyapot-gyár leírásával kapcsolatos egyszeri ráfordítások negatívan befolyásolták, és az OTP Global Markets 2026 áprilisában csak tartási ajánlást adott ki 2 723 forintos célárral, jelezve, hogy a HEM nélküli organikus növekedési pályán még vannak kérdőjelek.

Masterplast fundamentális elemzés 2026-ra

A 2025-ös fordulatév számokban

A Masterplast 2025-ös pénzügyi éve a várakozásokhoz képest meglepően erős volt, köszönhetően a HEM-értékesítések felfutásának. Az első három negyedév összesített árbevétele 110,3 millió euró volt (+7% éves alapon), míg a negyedik negyedévben önmagában 60,9 millió eurós konszolidált forgalmat ért el a cég – ez a vállalat történetének legjobb negyedéves száma. A teljes éves árbevétel 2025-ben 171,2 millió eurót tett ki, ami jelentős javulás volt a 2024-es mélyebb szint után.

Az EBITDA szintjén szintén fordulat következett be: a tisztított EBITDA 2025 egészében pozitívba fordult, az EBITDA-marzs 10% közelébe emelkedett – utóbbira 2022 óta nem volt példa. A Q4-ben az adózott eredmény is nyereséges lett (egyszeri tételek kizárásával), lezárva a több mint két éves veszteséges sorozatot.

A teljes éves adózott eredmény azonban az egyszeri leírások (olasz gyár, kőzetgyapot-projekt) miatt összességében még veszteséges maradt.

| Mutató | 2025 (teljes év) |

|---|---|

| Konszolidált árbevétel | 171,2 millió EUR |

| Q4 árbevétel (rekord) | 60,9 millió EUR |

| Tisztított EBITDA (egész év) | Pozitív, ~10% marzs |

| Adózott eredmény (egész év) | Veszteséges (egyszeri tételek miatt) |

| Q4 adózott eredmény (tisztított) | Nyereséges |

2026 Q1: a lendület folytatódik – de van egy új kockázat

A 2026-os első negyedév minden korábbi várakozást felülmúlt: az árbevétel 72%-kal 57,4 millió euróra ugrott éves alapon, ami a vállalat történetének harmadik legerősebb negyedéves forgalma. Az EBITDA 5,14 millió euróra nőtt – ez több mint ötszöröse a 2025 Q1-ben mért 973 ezer eurós értéknek –, 9,0%-os EBITDA-marzsot eredményezve. Az adózott eredmény 1,9 millió eurós nyereséget mutatott, ami hét negyedév óta az első pozitív szám.

Ugyanakkor a Portfolio elemzése egy új kockázatot is jelzett: a közel-keleti konfliktus ellátási zavarokat és az alapanyagok (kőolajszármazékok) árának emelkedését hozta, ami a második negyedéves marzsokat nyomás alá helyezheti. A menedzsment ennek ellenére erős Q2 eredménnyel számol.

Adósság és likviditás: a kulcskérdés 2026 végéig

A Masterplast egyik legkritikusabb mutatója az adóssághelyzet. A vállalat az elmúlt években kötvényfinanszírozással valósította meg gyárépítési programját: a kötelezettségeinek több mint 80%-át 2–2,9%-os fix kamatozás mellett kibocsátott, 2026–2031 között lejáró kötvények teszik ki.

A 2026 végén esedékes kötvénytörlesztések teljesítése a legfőbb pénzügyi fókuszpont. Az OTP Global Markets 2026 áprilisi elemzése szerint a likviditási helyzet érdemben javult: az operatív készpénztermelés – feltéve, hogy a rövid lejáratú forgóeszközhiteleket sikeresen meghosszabbítják – képes fedezni az idei nagyobb törlesztéseket. Éppen ezért a HEM-bevételek fenntarthatósága nem csupán profitabilitási, hanem likviditási kérdés is.

Új gyárak: a középtávú növekedési motor

A Masterplast egy ambiciózus kapacitásbővítési ciklust hajtott végre az elmúlt években. A szerencsi üveggyapot-gyár 2025 negyedik negyedévében elérte az üzemszerű, teljes kapacitású működést, és a cél az, hogy 2026 elejére stabil termékalapot nyújtson a megnövekedett szigetelési program igényeihez. A halmajugrai kőzetgyapot-gyár beindulása az eredetileg tervezett 2025 második félév helyett csúszik, ami rövid távon érezteti hiányát a termelési szinergián.

Ingyen törtrészvény RANKIAHU kóddal

A Rankián keresztül regisztrálva akár 100 USD értékű töredékes eszközt kaphatsz ajándékba a Lightyear-en. A promóció személyes és üzleti számlára egyaránt vonatkozik.

Promóciós kód: RANKIAHU

Feltételek érvényesek.

Milyen kockázatokkal jár a Masterplast részvény vásárlása?

HEM-függőség: egyszeri ablak vagy tartós struktúra?

A 2025–2026-os eredményjavulás döntő mozgatója a Hitelesített Energiamegtakarítások (HEM) értékesítése. A HEM egy szabályozói mechanizmus, amelynek keretében az energiahatékonyság-javítási kötelezettséggel rendelkező vállalatok igazolt megtakarításokkal teljesíthetik kvótájukat. A Q4 2025-ös rekordszintek nem ismételhetők meg – a HEM-piac 2026 első negyedévéig még erős volt, de utána a szabályozói ciklus alakulásától függ a kereslet. A HEM nélküli szegmensekben a kereslet 2025-ben is visszafogott maradt.

Az építőipari fordulat kérdése

A Masterplast alaptevékenysége az épületek energetikai korszerűsítéséhez és új építésekhez kapcsolódó szigetelőipar. 2025-ben az európai új lakásépítések száma Magyarországon évtizedes mélypontot ért el, bár a visszaesés üteme lassult, és a kiadott építési engedélyek száma már számottevően nőtt – ez előretekintő pozitívum. Az Otthon Start lakásépítési program 2026-tól érdemben hathat a keresletre, de ennek volumene és időzítése egyelőre bizonytalan.

Pénzügyi kockázat: kötvénytörlesztés 2026 végén

A 2026 végén esedékes kötvénytörlesztések teljesítése az év egyik legkritikusabb mérföldköve. Ha az operatív készpénztermelés és a forgóeszközhitelek megújítása nem sikerül megfelelően, refinanszírozási kockázat merülhet fel. Ez 2026 második felében érdemi árfolyamnyomást okozhat.

Alapanyag-ár és ellátásilánc-kockázat

A Masterplast termékei kőolajszármazékokra (EPS, XPS) és ásványi anyagokra épülnek. A közel-keleti konfliktus 2026 Q1 végén ellátási zavarokat és alapanyag-drágulást hozott, ami a Q2 marzsait nyomhatja. Ez a kockázat az energiahordozók globális áringadozásával együtt folyamatosan jelen van.

Mi várható 2026-ban? Kilátások és forgatókönyvek

Pozitív katalizátorok

Az Otthon Start program 2026-tól éreztetheti hatását az új lakásépítések piacán, ami strukturálisan növelné a szigetelőanyag-keresletet. A szerencsi üveggyapot-gyár teljes kapacitáskihasználása javítja a vertikális integrációt és csökkenti az alapanyag-kitettséget. A HEM-értékesítés 2026 elején még támogatja a bevételeket, és az OTP Global Markets az éves szintű árbevételben ~6%-os növekedést vár év/év alapon. Az EBITDA-marzs emelkedhet 9–10% körülire, ha az alapanyagárak stabilizálódnak.

Lehetséges árfolyam-forgatókönyvek 2026-ra

1. Pesszimista forgatókönyv: „A HEM kifut, az építőipar nem indul"

Várható árfolyam: 1 600–2 200 HUF

A HEM-értékesítések a Q2-től érdemi visszaesést mutatnak, az Otthon Start hatása késik, és a 2026 végi kötvénytörlesztésekre szükséges refinanszírozás bonyolulttá válik. Az EBITDA-marzs visszaesik 5% alá, a részvény kockázati felárát a piac újraárazza.

2. Alapforgatókönyv: „Stabil HEM + lassú építőipari fordulat"

Várható árfolyam: 2 500–3 200 HUF

A HEM-bevételek 2026 első felében tartják a szintet, az Otthon Start fokozatosan beindul, a kötvénytörlesztés sikeresen megvalósul. Az EBITDA-marzs 9–10% körül stabilizálódik, az adózott eredmény egész évre nyereségessé válik. Ez a jelenlegi OTP Global Markets 2 723 forintos célárral összhangban lévő pálya.

3. Optimista forgatókönyv: „Tartós fellendülés + kapacitásprémium"

Várható árfolyam: 3 500–4 500 HUF

Az Otthon Start kereslet robbanásszerűen bővül, a szerencsi és halmajugrai gyárak teljes kapacitáson termelnek, a HEM-szabályozás meghosszabbodik. Az EBITDA-marzs visszatér a 2021–2022-es 10–11%-os szintre, az EPS érdemi növekedési pályán van. A piac ismét „növekedési prémiummal" áraz.

A jelenlegi árfolyam az alap- és pesszimista forgatókönyv határán mozog inkább, ami azt mutatja, hogy a piac még nem látja biztosnak a tartós fordulat bekövetkeztét.

Hogyan vásároljunk Masterplast részvényt?

A részvényvásárláshoz elengedhetetlen egy értékpapírszámla. A Lightyear modern rendszerén keresztül egyszerűen hozzáférhetsz a BÉT-en kereskedett részvényekhez – mobilalkalmazáson és asztali platformon egyaránt.

Ha legalább 5 évig tervezed tartani a Masterplast részvényt, érdemes TBSZ-t (Tartós Befektetési Számlát) nyitni – ezen az árfolyamnyereség és az esetleges jövőbeli osztalék adómentessé válhat. Fontos ugyanakkor, hogy a 2025 után nyitott TBSZ-eknél 5 év előtti feltörés esetén szocho is felmerülhet; érdemes a nyitás előtt az aktuális NAV-tájékoztatóból tájékozódni.

A vásárlás lépései

1. Értékpapírszámla nyitása

Nyiss számlát például a Lightyearnél online. Ha hosszabb távra tervezel, TBSZ-t is igényelhetsz.

2. Töltsd fel a számlád

Banki átutalással töltheted fel a kereskedési egyenlegedet.

3. Keresd meg a Masterplast részvényt

A keresőmezőbe írd be: MASTERPLAST – vagy az ISIN kódot: HU0000093943. A Budapesti Értéktőzsde (BÉT) Prémium kategóriájában forgó papírt válaszd ki.

4. Add meg a megbízást

Kattints a Vétel gombra, majd add meg a vásárolni kívánt összeget vagy részvényszámot. Limitáras megbízásnál megadhatod a maximális vételi árat; piaci áras megbízásnál az aktuális áron teljesül azonnal. Erősítsd meg a tranzakciót.

Megéri-e Masterplast részvényt vásárolni 2026-ban?

Kinek ajánlott?

A Masterplast egy tipikus „turnaround" befektetés: azoknak való, akik hisznek abban, hogy az európai és különösen a magyar építőipar 2026–2027-re tartósan fordulatot vesz, és akik el tudják fogadni, hogy rövid távon – a HEM-ciklus és a kötvénytörlesztések miatt – a részvény érdemi volatilitást mutathat. Megfelelő lehet azoknak, akik 3–5 éves időhorizontban gondolkodnak, és diverzifikált portfólió részeként kívánnak expozíciót szerezni az energiahatékonysági és építőipari szektor esetleges fellendülésére.

Nem ajánlott azoknak, akik stabil osztalékot, alacsony kockázatot vagy rövid távú árfolyamstabilitást keresnek.

Előnyök

- Erős piaci pozíció Közép-Európában a hőszigetelőanyagok piacán.

- Saját gyártókapacitás Szerencsen és Halmajugrán, ami javíthatja a marzsokat.

- Kedvező hosszú távú trendek: energiahatékonyság, felújítások, Otthon Start.

- 2026 Q1-ben már látszott a fordulat: 1,9 millió euró nyereség és 9,0%-os EBITDA-marzs.

Hátrányok

- Erős HEM-függőség, amelynek fenntarthatósága bizonytalan.

- Az építőipari fordulat még nem egyértelmű az alaptermékek piacán.

- 2026 végi kötvénytörlesztések pénzügyi nyomást okozhatnak. Nincs osztalék, és rövid távon nem is várható.

- Az OTP célára közel van a jelenlegi árhoz, vagyis a felértékelődési tér korlátozott lehet.

Végső konklúzió

A Masterplast 2026-ban egy igazi „fordulati sztori" – de még mindig inkább a „hátha" mint a „biztosan" kategóriában. Az operatív fordulat jelei reálisak: a Q4 2025-ös rekordárbevétel és a Q1 2026-os 9,0%-os EBITDA-marzs megmutatta, hogy a cég a megfelelő keresleti környezetben képes nyereségesen működni. A kulcs az, hogy ez a teljesítmény mennyire marad fenn a HEM-ciklus lassulása és a 2026 végi kötvénytörlesztések után.

Aki hosszú távon gondolkodik és vállalja a magasabb kockázatot, annak a Masterplast egy érdekes fordulati sztori lehet – de csak akkor, ha a HEM utáni időszakban is fennmarad a profitabilitás, és a 2026 végi finanszírozási kockázat kezelhető marad. Aki viszont stabilitást keres, egyelőre inkább más BÉT-papír felé érdemes fordulnia.

További BÉT részvényelemzések

Ha a Masterplast mellett más magyarországi részvényekben is gondolkodsz, érdemes megnézni az alábbi elemzéseinket:

- MOL részvény elemzés – olajóriás a BÉT-en, osztalék és 2026-os kilátások

- OTP Bank részvény elemzés – régiós bankóriás, árfolyam és fundamentális értékelés

- ANY Biztonsági Nyomda részvény elemzés – stabil osztalékpapír, ~7%-os hozam

- Richter részvény elemzés – gyógyszeripari blue chip, AbbVie-jogdíjak és osztalék

- Magyar Telekom részvény elemzés – stabil osztalékpapír, ~7%-os hozam és gigabit-fejlesztés

- ALTEO részvény elemzés – megújuló energia, energiatárolás és PICASSO-csatlakozás

Gyakori kérdések

Figyelmeztetések: