ALTEO részvény elemzés [2026]: Árfolyam, kilátások és kockázatok

Tartalomjegyzék

Gyorsáttekintés (2026. április)

- Piaci státusz: Növekedési fázisban lévő BÉT-szereplő, a 2025-ös nehéz év (EBITDA-visszaesés, kihagyott osztalék) után 2026-ban a stratégiai fordulat éve jöhet, az Erste „Vétel" ajánlással és 5 450 HUF célárazással áll a papír mögé.

- Fő fókusz: A 70 MW-os energiatároló portfólió teljes üzembe állása és a PICASSO-csatlakozás (2026. október), ezek az ALTEO EBITDA-fordulatának két kulcseleme 2026-2027-re.

- Befektetői profil: Türelmes, növekedésorientált befektetőknek, akik elfogadják, hogy 2026-ban nincs osztalék, cserébe 3-5 éves horizonton érdemi árfolyam-potenciált látnak az energiatárolási és szabályozási piac felfutásából.

- Kritikus mutató: 2025-ös konszolidált EBITDA: 16,4 milliárd HUF (kb. 14%-os csökkenés éves alapon), árbevétel: 125,4 milliárd HUF (+19%), a kettő szétválása jelzi, hogy a cég jelenleg az eredmény rovására épít jövőt.

- Legfontosabb katalizátor: 70 MW-os energiatároló portfólió kereskedelmi felfutása, MOL ~40%-os részesedésnövelés szinergiái, PICASSO-csatlakozás 2026. október 1-jétől, ÉLTEX-integráció folytatása.

Szeretnél ALTEO befektetővé válni? A Lightyear platformon TBSZ-számlán is vásárolhatsz BÉT-részvényeket, és ha 5 évig tartod a papírt, az árfolyamnyereség teljesen adómentes lehet.

Nyiss ingyenes Lightyear TBSZ-számlát, és fektess be az ALTEO-ba néhány perc alatt.

Mi az ALTEO és mivel foglalkozik?

Az ALTEO Energiaszolgáltató Nyrt. 2008-ban alakult, 2010 óta jelen van a Budapesti Értéktőzsdén. Ami igazán figyelemre méltóvá teszi, az nem a mérete, hanem az, hogy az elmúlt 10 évben szó szerint átalakult: egy kis biogázüzemeltetőből mára az ország egyik legösszetettebb, megújuló alapú energiaszolgáltatójává vált.

Az elnök-vezérigazgató ifj. Chikán Attila egyértelműen kommunikálta a 2030-ig szóló stratégiában: az ALTEO nem egyszerűen áramot akar termelni, hanem a megújulók rendszerintegrátorává szeretne válni. Ez azt jelenti, hogy energiatárolástól a menetrendezésen, a hulladékgazdálkodáson át a szabályozási piaci szolgáltatásokig mindennel foglalkoznak. Ez egyszerre erősség és kockázat, amire az elemzés során visszatérünk.

Üzleti szegmensek

Az ALTEO hat üzletágon keresztül működik, és fontos ezeket egymástól elkülönítve érteni, mert nagyon eltérő profitabilitású és kockázatú területekről van szó.

Megújuló alapú energiatermelés

Nap-, szél- és vízenergiából előállított villamos energia. A beépített kapacitás 2024 végére elérte a 116 MW-ot, ami 2022-höz képest közel megduplázódott. Ez a szegmens stabil, kiszámítható teljesítményt nyújt, bár a szél- és napenergiánál természetesen van időjárási kitettség.

Hő- és villamosenergia-termelés és -menedzsment

Gázmotoros és villamoskazán-alapú termelés, rendszerszintű szabályozási szolgáltatások (menetrendezés, kiegyenlítő energia). Ez volt hagyományosan az ALTEO legnagyobb profitforrása, és ezt a szegmenst érte a legerősebb piacszerkezeti nyomás 2025-ben. Részletesebben a fundamentális elemzés fejezetben foglalkozunk ezzel.

Energia-kiskereskedelem

Villamos energia és gáz kiskereskedelmi értékesítése fogyasztóknak. A portfólió 2025-ben jelentősen bővült, az EBITDA 10%-kal nőtt. Ez egy stabil, mérsékelt növekedésű szegmens.

Hulladékgazdálkodás (ALTEO Circular / ÉLTEX)

2025 egyik legnagyobb meglepetése volt a cégcsoporton belül. A 2025 júniusában lezárult ÉLTEX-akvizícióval az ALTEO belépett az elektronikai hulladék feldolgozásába és a körforgásos gazdaságba. Az árbevétel a szegmensben háromszorosára nőtt, az EBITDA 127%-kal emelkedett. Ez ma az ALTEO leggyorsabban növekvő üzletága.

Energetikai szolgáltatások

Napenergiás projektek tervezése és kivitelezése, jellemzően a MOL számára. 2025-ben szegmens szinten még veszteséges volt, de a MOL-nak végzett beruházások bevételei 2026-ban itt fognak megjelenni.

Energiatárolás

Az ALTEO jövőjének legizgalmasabb pillére. A 70 MW összkapacitású portfólió 2026 első negyedévében állt teljesen üzembe, és ezzel teljesen új, stabilabb bevételi forrást nyit meg a cég számára.

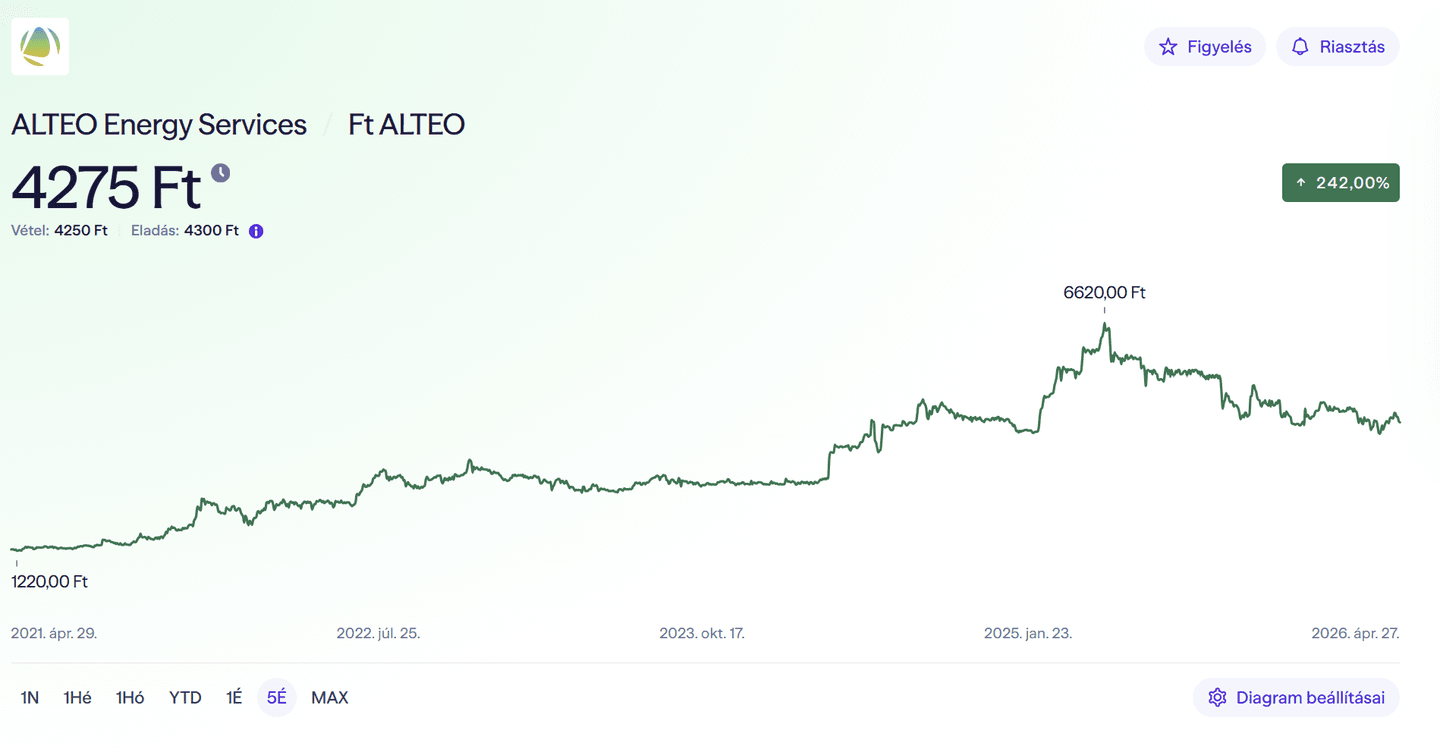

ALTEO részvény árfolyam alakulása

Ha megnézzük az ALTEO árfolyamgörbéjét az elmúlt két évben, egy klasszikus növekedési részvény mintázatát láthatjuk: erős emelkedés a várakozások beárazásakor, majd korrekció, amikor a számok elmaradtak az elvárástól. 2024-ben és 2025 első felében a befektetők az energiatárolási boom és a stratégiai expanzió reményét árazták be. 2025 második felében az EBITDA-visszaesés és a romló piaci környezet hírére a papír visszakorrigált.

Mi hajtja most az árfolyamot?

Két ellentétes erő húzza a papírt. Az egyik oldalon a 2025-ös gyenge számok és az osztalék hiánya nyom lefelé, a másik oldalon a fordulat reménye húz felfelé: az energiatárolók felfutása, a MOL-partnerség mélyítése és az október óta tartó PICASSO-tagsági folyamat.

A MOL közel 40%-ra növelte részesedését az ALTEO-ban, miközben megvált a Waberers-pozíciójától. Ez egy stratégiai jelzés: a MOL az energiaátmenet szempontjából fontosnak tartja az ALTEO-t, és ez hosszabb távon mindkét félnek értéket teremt.

Az Erste Befektetési Zrt. elemzői 5 450 forintos 12 hónapos célárat határoztak meg DCF-módszerrel. Ez az aktuális árfolyamhoz képest nagyjából 31%-os felfelé mutató potenciált jelent, és „Vétel" ajánlással párosul.

ALTEO fundamentális elemzés 2026-ra

Bevétel és profitabilitás: a szétváló két görbe

A 2025-ös évet egyetlen mondatban így foglalnám össze: az ALTEO rekord árbevételt termelt, és közben a profitja esett. Ez elsőre ellentmondásnak tűnik, de valójában logikus, ha megérti az ember, mi történt.

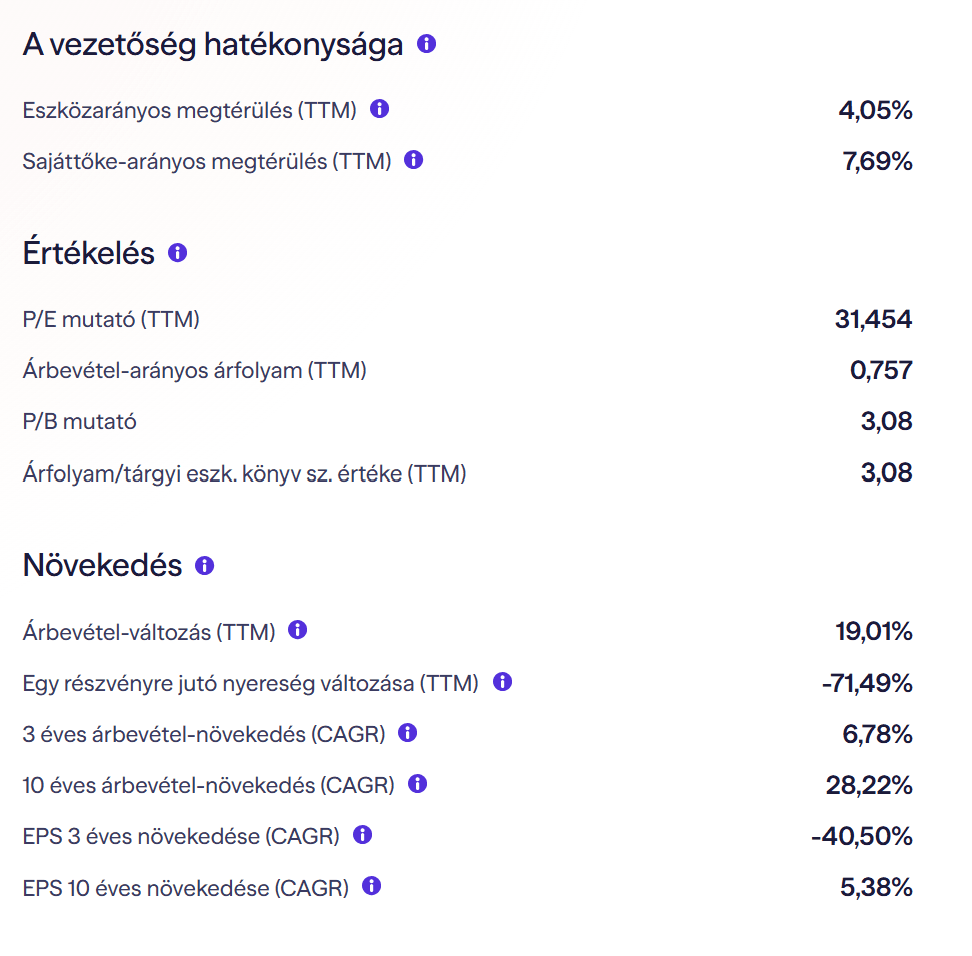

Az éves konszolidált árbevétel 125,4 milliárd forintra emelkedett, ami 19%-os növekedés. Ezt elsősorban az ÉLTEX-akvizíció és az energetikai szolgáltatások felfutása hajtotta. Ezzel párhuzamosan az éves EBITDA 16,4 milliárd forintra csökkent az előző évi szinthez képest, a nettó eredmény a harmadik negyedévben veszteségbe fordult (94 millió forintos mínusz), majd a negyedikben visszajött pozitívba (344 millió forint).

| Mutató | 2024 | 2025 | Változás |

|---|---|---|---|

| Árbevétel | ~105 Mrd HUF | 125,4 Mrd HUF | +19% |

| Konszolidált EBITDA | ~19+ Mrd HUF | 16,4 Mrd HUF | ~-14% |

| Hő+Villamosenergia EBITDA | ~13,1 Mrd HUF | 8,8 Mrd HUF | -33% |

| Megújuló EBITDA | ~4,3 Mrd HUF | ~4,5 Mrd HUF | +4% |

| Körforgásos EBITDA | ~1,1 Mrd HUF | ~2,6 Mrd HUF | +127% |

Miért esett az EBITDA, ha nőtt az árbevétel?

Ez az a kérdés, amit minden ALTEO-befektető feltesz 2025 végén. Három egymást erősítő okból történt.

Az első a kiegyenlítő energia piac szerkezeti átalakulása. Ez az a szegmens, ahol az ALTEO éveken át kiváló marzsokat ért el, mert kevés versenyző volt, és az árrések magasak maradtak. 2025-ben mindkettő megváltozott: új belépők jelentek meg, a versenyen belüli árrés szűkült, júliustól pedig az árbevétel szignifikánsan visszaesett. Ez nem az ALTEO hibája volt, hanem egy piaci struktúraváltás, amelyre a válasz az energiatárolókba való átpozicionálás.

A második ok a stratégiai beruházások költségcsúcsa. Az energiatárolók kivitelezése, az ÉLTEX-integráció, az ösztönző rendszer és a beruházási tanácsadói díjak egyszerre terhelik az eredményt, miközben a bevétel csak késleltetve érkezik. Ezt nem tartom negatív jelnek, inkább befektetési fázisnak.

A harmadik tényező az, hogy a 2025-ös szeles év az átlagosnál gyengébb volt, ami a szélerőmű-portfólió teljesítményét mérsékelte. Ez természetesen ingadozik évről évre.

Az energiatároló portfólió: erre épül a fordulat

Az ALTEO legnagyobb egyszeri beruházása a 70 MW összkapacitású energiatároló portfólió, amelynek utolsó elemei 2026 első negyedévében álltak üzembe. A győri 20 MWh-os tároló, a tiszaújvárosi 40 MWh-os rendszer (Kelet-Magyarország legnagyobb akkumulátoros tárolója) és a többi projekt összesen egy teljesen új bevételi forrást nyitnak meg.

Az energiatárolók ún. kapacitásdíjakból és szabályozási szolgáltatásokból generálnak bevételt. Ez jóval stabilabb és magasabb marzsú, mint a korábbi kiegyenlítő energia piaci pozíció. Ebből a szegmensből várja az EBITDA fordulópontját az elemzői konszenzus 2026 második felétől.

PICASSO: amikor a BÉT-cég kontinentális piacra lép

Az ALTEO sikeresen teljesítette a MAVIR aFRR akkreditációs tesztjeit, megszerezte a PICASSO platformhoz való csatlakozás feltételét. 2026. október 1-jétől az ALTEO nem csak a hazai, hanem szinte az egész európai villamosenergia-hálózaton nyújthat szabályozási szolgáltatást.

Amikor először olvastam ezt a hírt, kicsit meglepett, hogy milyen kevés figyelmet kapott a befektetői sajtóban. Egy magyarországi BÉT-cég kontinentális piacra lép, szabályozási szolgáltatásokban. Ez kvalitatív ugrást jelent nemcsak a bevételi potenciálban, hanem a cég megítélésében is.

MOL-partnerség: stratégiai horgony, ami stabilitást ad

A MOL ~40%-ra növelt részesedése nem csak egy pénzügyi tranzakció. Stratégiai keretet ad a következő évekre: a MOL az energiaátmenet partnereként tekint az ALTEO-ra (napenergia, energiatárolás, körforgásos gazdaság), az ALTEO számára pedig a MOL stabil megrendelőt és tőkehátterű stratégiai partnert jelent. 2026 második felétől az Energetikai Szolgáltatások szegmensben ennek a partnerségnek a bevételei is megjelennek, ami az eddig veszteséges szegmenst közelebb viheti a nullszaldó szinthez.

ALTEO osztalékpolitika: mit várjunk?

2026-ban nincs osztalék, és ez rendben van

Az ALTEO igazgatósága a 2026. április 28-i közgyűlésre nem javasolt osztalékot. Ez rövid távon negatív jel az osztalékra váró befektetőknek, de én másképp nézzük: a menedzsment a szabad cash flow-t a stratégiai beruházásokba forgatja vissza. Ha az energiatárolók és a PICASSO-csatlakozás hozzák a várt eredményt, ez értékteremtő döntés volt. Ha nem hozzák, akkor persze utólag lehet majd vitatkozni.

Az ALTEO egyértelműen nem osztalékpapír, ezt fontos előre leszögezni. Aki stabil éves hozamot keres a BÉT-en, az nézzen inkább MOL-t vagy OTP-t. Az ALTEO befektetés a növekedési fordulatra való fogadás.

| Év | Osztalék | Megjegyzés |

|---|---|---|

| 2026 (2025-ös eredmény után) | Nincs | Igazgatóság nem javasolt |

| 2025 (2024-es eredmény után) | Nincs | Beruházási ciklus csúcsa |

| 2024 (2023-as eredmény után) | Volt kifizetés | Kedvező piaci környezet |

Az elemzők a beruházási ciklus lezárulása után, 2027-2028-ra valószínűsítik az osztalékfizetés újraindítását.

Milyen kockázatokkal jár az ALTEO részvény vásárlása?

Az energiapiac átalakulása nem áll meg

A megújulók tömeges megjelenése strukturálisan átalakította a kiegyenlítő energia és menetrendezési piacot: alacsonyabb árak, fokozódó verseny, kisebb marzsok. A vállalat erre energiatárolással és európai piacra lépéssel válaszol, de a nyomás rövid távon megmarad.

Végrehajtási kockázat: a fordulat csúszhat

Az energiatárolók megépültek, de a tervezett marzsok elérése még előttük áll. Ha a piac az elvártnál lassabban absorbeálja a kapacitást, az EBITDA-javulás is késhet.

Tulajdonosi struktúra: egy nyitott kérdés

A Főnix tőkealap végső tulajdonosa nyilvánosan nem azonosítható. Ez nem közvetlen üzleti kockázat, de az átláthatóság hiánya egyes intézményi befektetőknél prémiumot von le a papírból.

Szabályozói és likviditási kockázat

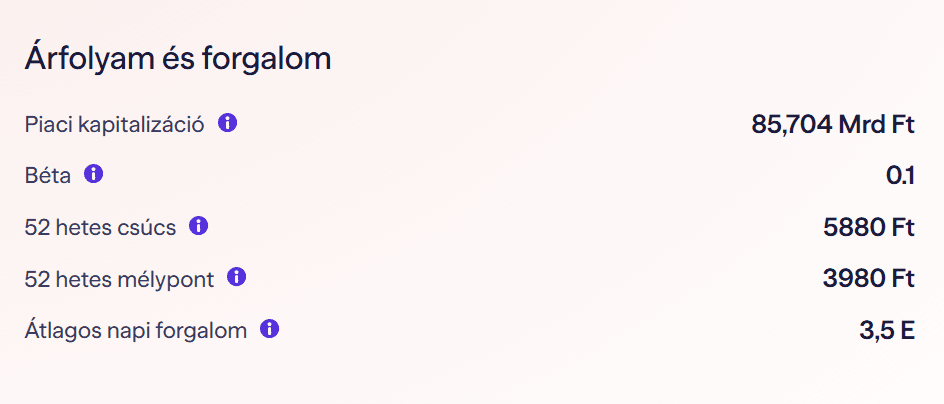

Az energiaszektor szabályozói nyomás alatt áll Magyarországon és EU-szinten egyaránt: extraprofit-adók, EKR-kötelezettségek, klímapolitika. Emellett az ALTEO napi forgalma töredéke a blue chipekének, nagyobb pozíciók kialakításakor ezt érdemes figyelembe venni.

Mi várható 2026-ban? Kilátások és forgatókönyvek

Pozitív katalizátorok

Azt gondolom, 2026 az ALTEO esetében valóban az „elszámolás éve" lehet. A két legfontosabb esemény, amire figyelnék: a 70 MW-os energiatároló portfólió első teljes negyedéves eredményei (ezek már 2026 második negyedévében látszódnak), és a PICASSO-csatlakozás elindulása októberben.

Mellettük az ÉLTEX-integráció folytatása is EBITDA-pozitív, és a MOL-nak végzett energetikai beruházások is megjelennek az Energetikai Szolgáltatások szegmens eredményeiben. Ha mindhárom egyszerre teljesít, az összhatás érdemben javíthatja a 2026-os éves EBITDA-t a 2025-öshöz képest.

Lehetséges árfolyam-forgatókönyvek 2026-ra

1. Konzervatív forgatókönyv: „A fordulat késik"

Várható árfolyam: 3 200–3 700 HUF

Ha az energiatárolók felfutása az elvártnál lassabb, a menetrendezési piac tovább romlik, és a PICASSO-tól várt bevételek csak 2027-re materializálódnak, a részvény tovább korrigálhat a jelenlegi szintről. Az osztalék hiánya ebben a szcenárióban tartósan nyomás alatt tartja az árfolyamot.

2. Alapforgatókönyv: „Menetrend szerint"

Várható árfolyam: 4 000–5 000 HUF

Ez az Erste DCF-alapú célárat tükröző szcenárió: az energiatárolók fokozatosan termelik az elvárt EBITDA-t, a PICASSO-csatlakozás zökkenőmentesen elindul, a MOL-szinergiák is elkezdnek számokban megjelenni. Mi ezt tartjuk a legvalószínűbb pályának.

3. Optimista forgatókönyv: „A fordulat felülmúlja az elvárásokat"

Várható árfolyam: 5 000–6 000 HUF

Ha az energiatárolók jobb marzsokat érnek el az elvárt szintnél, a PICASSO-bevételek meglepetésszerűen erősek, és az ÉLTEX-integráció is a tervezettnél gyorsabban javul, a papír akár a korábbi történelmi csúcs közelébe vagy fölé emelkedhet. Ebben a szcenárióban az ALTEO visszanyeri „prémium növekedési papír" státuszát a BÉT-en.

Hogyan vásároljunk ALTEO részvényt?

Az ALTEO részvény a Budapesti Értéktőzsdén kereskedett, szóval magyar értékpapírszámlán keresztül bárki megvásárolhatja. Ha hosszabb távon gondolkodsz a befektetésben, érdemes TBSZ-en tartani a papírt, így az árfolyamnyereséged 5 év után teljesen adómentessé válhat.

A Lightyear platformon ingyenesen nyithatsz TBSZ-számlát, BÉT-részvényeket is vásárolhatsz, és az egész számlanyitás néhány percet vesz igénybe.

1. Nyiss Lightyear TBSZ-számlát

Töltsd le a Lightyear mobilapplikációt, vagy nyiss fiókot a webes felületen. A regisztráció teljesen online történik, szükséged lesz egy okostelefonra a személyazonosság igazolásához. A TBSZ-számla nyitása ingyenes, sem számlanyitási, sem fenntartási díj nincs.

2. Az ALTEO részvény megkeresése

Lépj be a Lightyear alkalmazásba, és a keresőmezőbe írd be: ALTEO (vagy az ISIN kódot: HU0000166517). Válaszd ki a Budapesti Értéktőzsdén forgó papírt.

3. Megbízás megadása

Kattints a Vétel gombra, add meg a kívánt összeget vagy darabszámot, és válaszd ki a megbízás típusát:

- Limitáras megbízás (ajánlott): megadod a maximális vételi árat, ez véd a hirtelen árfolyam-elmozdulástól.

- Piaci áras megbízás: azonnali teljesülés az aktuális áron.

Miért érdemes TBSZ-en tartani az ALTEO-t?

Az ALTEO tipikusan 3-5 éves befektetési horizontot igénylő növekedési részvény, ezért a TBSZ ideális keret. Ha 5 évig tartod a papírt, az árfolyamnyereséged után 0% adót fizetsz, szemben a normál számlán fizetendő 15% SZJA-val és 13% szochóval. Egy komoly hosszú pozíción ez akár több százezer forintos megtakarítást is jelenthet.

Megéri-e ALTEO részvényt vásárolni?

Kinek ajánljuk?

Türelmes, növekedésorientált befektetőknek, akik elfogadják, hogy rövid távon nem várható osztalék, hosszabb (3-5 éves) befektetési horizontban gondolkodnak, megértik és vállalják az energiaszektor és a kis-közepes kapitalizációjú BÉT-részvények kockázatait, és bíznak abban, hogy az energiatárolási és menetrendezési piac 2026-2027-re az ALTEO javára fordul.

Kinek nem ajánljuk?

Azoknak nem, akik stabil osztalékhozamot keresnek, alacsony kockázattűrő képességgel rendelkeznek, vagy rövid távon számítanak az árfolyam emelkedésére.

Előnyök

- Egyedi pozíció a BÉT-en: Az ALTEO az egyetlen tisztán megújuló és energiatároló-fókuszú tőzsdei cég Magyarországon.

- Erős növekedési motor: Az energiatároló portfólió, a PICASSO-csatlakozás és az ÉLTEX-integráció 2026-2027-re érdemi EBITDA-fordulatot ígér.

- Stratégiai MOL-háttér: A ~40%-os MOL-részesedés erős stratégiai és tőkehátterű partnert jelent.

- Elemzői célár: Az Erste DCF-alapú 5 450 forintos célárazása ~31%-os felfelé mutató potenciált jelöl meg.

Hátrányok

- Nincs osztalék, legalább 2026-ban biztosan.

- Alacsony likviditás, kis-közepes BÉT-papír.

- A fordulat kockázata: ha az energiatárolók teljesítménye elmarad az elvárástól, az EBITDA-javulás csúszhat.

- Átláthatósági kérdőjelek a végső tulajdonosi körrel kapcsolatban.

Rankia véleménye

Az ALTEO egy olyan részvény, amelynél a jelenlegi árfolyamon az összes rossz hír már beárazódott: tudjuk, hogy 2025 gyenge volt, tudjuk, hogy nincs osztalék, tudjuk, hogy a beruházási ciklus drága volt. Ami még nem árazódott be teljes mértékben, az a fordulat.

Az energiatárolók, a PICASSO-csatlakozás és a MOL-partnerség együttes hatása 2026-2027-ben olyan EBITDA-bővülést hozhat, ami az aktuális árfolyamhoz képest komoly felfelé mutató potenciált jelent. Ezt persze az elemzők is látják, innen az 5 450 forintos célár. Úgy gondoljuk, hogy aki türelmes, és TBSZ-en tervezi tartani a papírt, annak érdemes figyelni az ALTEO-t 2026 második felétől.

További BÉT részvényelemzések

Ha az ALTEO mellett más magyarországi részvényekben is gondolkodsz, érdemes megnézni az alábbi elemzéseinket:

- MOL részvény elemzés – árfolyam, osztalék és kilátások 2026-ra

- OTP Bank részvény elemzés – árfolyam-előrejelzés és fundamentumok

- Richter részvény elemzés – gyógyszeripar, AbbVie-kapcsolat és osztalék

- Magyar Telekom részvény elemzés – rekordosztalék és kilátások 2026-ra

- 4iG részvény elemzés – növekedési sztori vagy kockázatos fogadás?

- OPUS Global részvény elemzés – rekordprofit, politikai kockázat és 40%-os árfolyamesés

Gyakori kérdések

Figyelmeztetések: