4iG részvény elemzés 2026: Globális ambíciók vagy adósságcsapda?

Tartalomjegyzék

A 4iG Nyrt. 2026 elejére a magyar tőkepiac egyik legösszetettebb és legtöbbet vitatott szereplőjévé vált. Az alábbi elemzésben megvizsgáljuk, hogy az agresszív terjeszkedés utáni konszolidációs fázis milyen kilátásokat kínál a befektetőknek.

Gyorsáttekintés (2026. április)

- Piaci státusz: Regionális infokommunikációs óriás, jelentős balkáni jelenléttel – de a Tisza Párt kétharmados választási győzelme után a politikai prémium újraárazása zajlik.

- Fő fókusz: Az állami megrendelések jövője az új kormány alatt, valamint az operatív integráció és hálózati infrastruktúra monetizálásának folytatása.

- Befektetői profil: Csak kifejezetten magas kockázati étvágyú, hosszú (3–5 éves) időhorizontú befektetőknek ajánlott – a politikai kockázat most már nem várakozás, hanem realizált esemény.

- Kritikus mutató: A tőkeáttétel mértéke (Net Debt/EBITDA), az állami megrendelés-állomány alakulása az új kormány első intézkedései nyomán, és a kamatkörnyezet hatása a finanszírozásra.

- Legfontosabb katalizátor: Az új Tisza-kormány hozzáállása a 4iG állami szerződéseihez, az infrastrukturális spin-off sorsa, valamint az uniós források (SAFE, Kohéziós Alap) felszabadulásának üteme.

További információ: Részvények 4iG Nyrt

Lightyear promóció

A Rankián keresztül regisztrálva akár 100 USD értékű töredékes eszközt kaphatsz ajándékba a Lightyear-en. A promóció személyes és üzleti számlára egyaránt vonatkozik.

Promóciós kód: RANKIAHU

Feltételek érvényesek

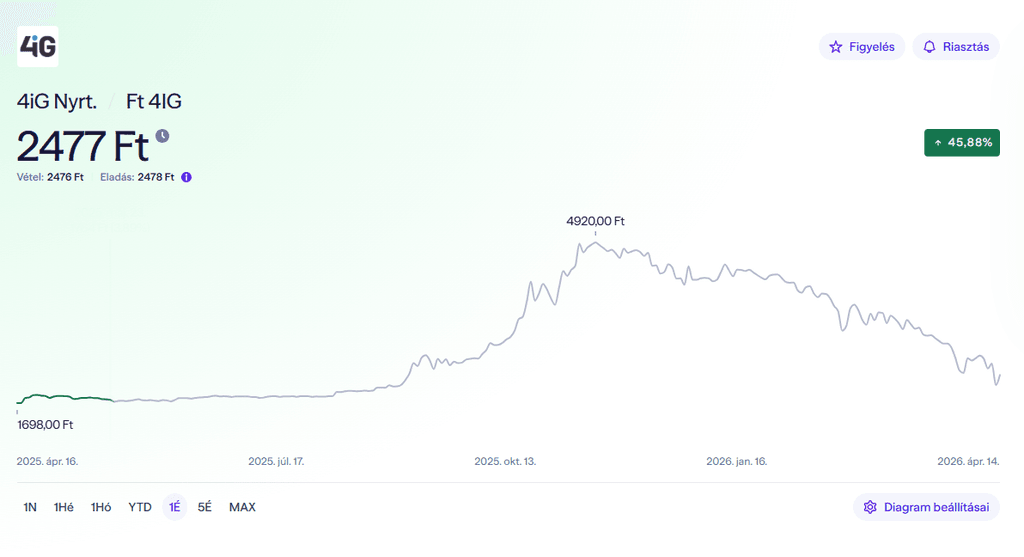

4iG árfolyam 2026 – Mi történt az elmúlt hónapokban?

Mi okozta az esést? – Három egymásra rakódó ok

A 2026 áprilisi zuhanást nem egyetlen esemény váltotta ki, hanem három különböző tényező sűrűsödött össze rövid idő alatt.

1. SAFE-program – az uniós finanszírozás elúszik

Az Európai Bizottság legfeljebb 150 milliárd eurónyi közös védelmi kölcsönt javasolt a tagállamoknak. A magyar kormány 17,4 milliárdos tervével túligényelte a keretet, és az Európai Bizottság már három körben sem engedte át a magyar programot. Ez közvetlenül érinti a 4iG-et, amely a védelmi digitalizáció egyik kijelölt hazai nyertese lett volna ebből a pénzből.

2. Választási bizonytalanság – a piac megkapta a választ

Ami márciusban még közelgő kockázat volt, április 12-én megtörtént: a Tisza Párt kétharmados győzelmet aratott a parlamenti választáson, rekord magas, közel 79%-os részvétel mellett. A piac azonnal reagált: a BUX historikus csúcsra ugrott, az OTP, a MOL és a Richter rekordot döntött – miközben a 4iG részvénye a kereskedés első napján közel 17%-ot zuhant, és 2 056 forintra esett.

A befektetők lényegében hónapok óta ezt a forgatókönyvet árazták be fokozatosan. A 4iG ugyanis az elmúlt évek egyik legegyértelműbb „NER-részvénye" volt: a Vodafone felvásárlása, az állami digitalizációs megrendelések, a védelmi iparban betöltött kijelölt szerep – mindez szorosan kötődött az előző kormányzathoz. Az új politikai környezetben ezeknek a versenyelőnyöknek a fennmaradása korántsem garantált, és ezt a piac most árazta be.

3. Az iráni helyzet – dupla csavar a választás hétvégéjén

Az iráni konfliktus hatása a 4iG-re változatlanul érvényes – sőt, a választás hétvégéjén egy újabb fordulattal egészült ki. Miközben április 12-én a szavazatok számlálása zajlott, a pakisztáni béketárgyalások összeomlottak: az iráni-amerikai tárgyalások eredmény nélkül zárultak, Donald Trump tengeri blokádot jelentett be, az olajár pedig 6-7%-ot ugrott egyetlen nap alatt.

Ez kettős hatást gyakorolt a 4iG-re. Egyrészt a védelmi prémium rövid távon visszatérhet: a geopolitikai feszültség fennmaradása elméletileg kedvez a védelmi digitalizációs megrendeléseknek. Másrészt viszont a romló globális hangulat és az emelkedő energiaárak nem kedveznek a finanszírozási környezetnek – különösen egy magas tőkeáttétellel dolgozó vállalatnál. A 4iG tehát egy olyan részvény maradt, amelynek egyidejűleg kell megküzdenie a belpolitikai átrendeződéssel és a globális geopolitikai bizonytalansággal.

Mi az a 4iG Nyrt., és mivé vált mára?

A 4iG az elmúlt években sikeresen transzformálódott egy klasszikus informatikai rendszerintegrátorból egy vertikálisan integrált technológiai holdinggá. Míg korábban a magyar állami megrendelések dominálták a portfóliót, 2026-ra a bevételek több mint fele már a telekommunikációs szektorból és nemzetközi piacokról származik. A vállalat mára a régió egyik meghatározó távközlési szereplője, amely saját hálózati infrastruktúrával és komoly űripari ambíciókkal rendelkezik.

Üzleti modell

A cég átláthatóságát a 2025-ben véglegesített négypilléres modell hivatott biztosítani.

Távközlés és regionális szolgáltatások

A 2026-os évre a hazai és balkáni leányvállalatok a „One” ernyőmárka alatt egyesültek, ami az egységesített lakossági és üzleti portfólión keresztül jelentős méretgazdaságossági előnyöket biztosít. A szegmens elsődleges célja a piaci részesedés stabilizálása mellett az egy ügyfélre jutó árbevétel növelése a mobil és vezetékes szolgáltatáscsomagok széleskörű terjesztésével.

IT és Rendszerintegráció

A holding tradicionális pillére mára a klasszikus hardverértékesítéstől a komplex felhőalapú megoldások és a nagyvállalati kiberbiztonsági szolgáltatások irányába mozdult el. Ez a divízió biztosítja a csoport belső technológiai szinergiáit, miközben továbbra is meghatározó szereplője marad a közép-kelet-európai állami és privát digitalizációs projekteknek.

Űripar és Védelem

Ebben a stratégiai szegmensben a 4iG a technológiai központjaira és a saját műholdas képességeire támaszkodva pozicionálja magát a globális védelmi beszállítói láncokban. A divízió a magas hozzáadott értékű, kutatás-fejlesztési fókuszú növekedés záloga, amely a nemzetközi űripari együttműködések révén hosszú távú profitforrást jelenthet a vállalat számára.

Infrastruktúra és hálózati spin-off

Az optikai hálózatok és távközlési tornyok külön vállalatba szervezése lehetővé teszi a passzív eszközállomány független, tőkepiaci alapú árazását és hatékonyabb monetizálását. Ez a strukturális szétválasztás kritikus lépés a cégérték transzparenciájának növelésében és a csoport szintű adósságállomány csökkentésében, külső stratégiai partnerek bevonása révén.

4iG vs. Magyar Telekom: Miben más a „nemzeti bajnok”?

A két papír összehasonlítása elkerülhetetlen, de fundamentálisan eltérő befektetési sztorit kínálnak:

| Szempont | Magyar Telekom | 4iG Nyrt. |

|---|---|---|

| Stratégia | Érett piac, hatékonyságjavítás. | Agresszív expanzió, új piacok szerzése. |

| Pénzügyi profil | Stabil cash-flow, magas osztalék. | Magas beruházási igény (CAPEX), növekedési fókusz. |

| Kockázat | Alacsonyabb volatilitás. | Magasabb tőkeáttétel és politikai kitettség. |

| Fókusz | Osztalékrészvény. | Növekedési részvény. |

Értékeltség

A 4iG értékelésekor a hagyományos P/E (árfolyam/nyereség) ráta helyett az Enterprise Value (EV) alapú megközelítés a mérvadó. Mivel a társaság jelentős hitelállománnyal finanszírozta növekedését, az EV tartalmazza a piaci kapitalizációt és a nettó adósságot is.

Így számolhatod ki az EV-t:

- EV = piaci kapitalizáció + nettó adósság

- Nettó adósság = (hosszú és rövid lejáratú hitelek + kötvények) - készpénz

- Piaci kapitalizáció = az aktuális részvényárfolyam × részvényszám

2026 elején a piac egyfajta növekedési prémiumot áraz a részvénybe. Ez azt jelenti, hogy a befektetők nem a jelenlegi nyereséget, hanem az integrációból származó jövőbeli költséghatékonyságot és a piaci dominanciából fakadó árazási erőt vásárolják meg.

Osztalékpolitika

A 4iG 2026-ban is tartja magát a „growth first” elvhez. Bár a stabilizálódó távközlési bevételek lehetővé tennének magasabb osztalékfizetést, a menedzsment prioritása továbbra is:

- Az adósságállomány csökkentése

- A technológiai fejlesztések (5G, űripar) finanszírozása

- A stratégiai tartalékképzés

A részvényesi megtérülés tehát nem készpénz-osztalék formájában, hanem az árfolyam növekedésén és az esetleges részvény-visszavásárlási programokon keresztül valósulhat meg.

4iG fundamentális elemzés 2026-ra

EBITDA-növekedés és a „One” integráció szinergiái

2026-ra a 4iG csoport üzemi eredménye (EBITDA) áttörte a 260 milliárd forintos szintet, ami a 2025-ös akvizíciók teljes körű konszolidációjának köszönhető. A növekedés motorja a „One” márka alá terelt távközlési üzletág, ahol a párhuzamos hálózatok lekapcsolása és az egységesített ügyfélszolgálat milliárdos költségmegtakarítást eredményezett. A befektetők számára a legfontosabb adat a 34-36% közötti EBITDA-marzs, ami jelzi, hogy a 4iG hatékonysága már a nagy európai távközlési szolgáltatókéval vetekszik.

Tőkeáttétel és adósságkezelés: A 4x-es bűvölet

A cég legkritikusabb pontja továbbra is az adósságállomány, de 2026-ra sikerült megnyugtatni a hitelezőket. A nettó adósság és az EBITDA aránya a korábbi veszélyes szintekről 4,0x környékére mérséklődött. A 2025 végén végrehajtott kötvény-újrastrukturálás kitolta a tőketörlesztést 2031-ig, így a cégnek 2026-ban nem kell likviditási válságtól tartania, a készpénztermelés pedig elegendő a kamatterhek és a fejlesztések fedezésére.

Cash-Flow fordulópont

Az elmúlt évek gigantikus beruházási hulláma (5G, integráció) 2026-ra lecseng. A hangsúly a Szabad Cash-Flow (FCF) termelésére helyeződik át: a cég ekkor bizonyítja be, hogy a magas kamatkörnyezetben is képes saját erőből törleszteni a hiteleit, nem csak újabb kötvénykibocsátásokból. Ha az FCF-hozam eléri a 8-10%-ot, az a bizalom és az árfolyam ugrásszerű növekedését hozhatja.

A Rheinmetall-szinergia és a védelem

A német hadiipari óriással való partnerség 2026-ra érik be üzletileg. A védelmi digitalizációs megrendelések (NATO-kompatibilis kommunikáció, kiberbiztonság) sokkal magasabb profitmargóval futnak, mint a lakossági internet. Ez a szegmens egyfajta „gazdasági várat” épít a cég köré, ahol nincs valódi hazai versenytárs.

Mi várható 2026-ban?

A 2026-os év nemzetközi áttörést ígér: a Martonvásáron átadott REMTECH űripari központ megkezdi a saját műholdak gyártását az amerikai Apex partnereként. Ez a szegmens bár még kisebb bevételt termel, mint a távközlés, a védelmi ipari megrendelésekkel együtt olyan „high-tech” prémiumot ad a részvénynek, amivel a sima telekom papírok nem rendelkeznek.

Árfolyam-forgatókönyvek 2026-ra

| Forgatókönyv | Mi kell hozzá? | Becsült árfolyamsáv |

|---|---|---|

| Pesszimista | Az új kormány megnyirbálja az állami megrendeléseket, továbbá a SAFE-finanszírozás átcsatornázása késik. Az adósságráta újra emelkedni kezd; iráni tűzszünet esetén a védelmi prémium is eltűnik | 1 600 – 2 000 Ft |

| Konzervatív | Az új kormány nem nyúl hozzá a futó szerződésekhez, továbbá a cég operatívan teljesít, de politikai újraárazás alatt van. | 2 000 – 2 600 Ft |

| Alap (Bázis) | Az új kormány pragmatikus hozzáállást tanúsít a stratégiai IT- és védelmi infrastruktúrával szemben; az uniós források fokozatosan felszabadulnak. | 2 800 – 3 500 Ft |

| Optimista | Sikeres InfraCo leválasztás és külső tőkebevonás; az új kormány megerősíti a NATO-kompatibilis védelmi digitalizációs megrendeléseket; Rheinmetall-partnerség töretlenül folytatódik; SAFE-hitel végül jóváhagyásra kerül | 3 800 – 4 500 Ft |

A jelnlegi árfolyam a pesszimista és a konzervatív forgatókönyv határán mozog. Az 1 600–2 000 Ft-os sáv aktív kockázat és nem elméleti lehetőség. Az optimista szcenárió egyelőre eltávolodott, de nem zárható ki, ha az új kormány pragmatikusnak bizonyul a stratégiai infrastruktúra kérdésében.

Megéri-e 4iG részvényt venni 2026-ban?

A 4iG 2026-ra valóban érett technológiai holdinggá vált – de a jelenlegi árfolyam már nem csupán egy fundamentálisan alulértékelt részvény képét mutatja. A politikai kockázat, amely korábban várakozás volt, április 12-én realizálódott: a Tisza Párt kétharmados győzelmével a 4iG elveszítette azt a politikai hátszelet, amelynek köszönhetően az elmúlt években masszív állami megrendelésekhez jutott. Ezt a piac azonnal beárazta.

Ez nem jelenti azt, hogy a részvény elveszítette minden értékét – de azt igen, hogy a korábbi növekedési sztori most alapvetően újraíródik. A fundamentumok – a balkáni távközlési pozíció, a Rheinmetall-partnerség, az EBITDA-marzs – nem tűntek el egyik napról a másikra. A kérdés az, hogy az új kormányzati környezetben ezek mennyit érnek politikai támogatás nélkül.

Van ugyanakkor egy kevésbé emlegetett pozitív oldal is. A Tisza győzelme az uniós kapcsolatok normalizálódását ígéri: elemzők szerint néhány hónapon belül felszabadulhat a Kohéziós Alapból és a Helyreállítási Alapból várt mintegy 18 milliárd eurónyi forrás, és a SAFE-program jóváhagyása is reálisabbá válik. Ha ezek a pénzek megérkeznek, a magyar gazdaság és a digitalizációs szektor egyaránt profitálhat – és ebből a 4iG sem maradna ki feltétlenül, hiszen infrastruktúrája és kapacitása adott.

A kulcskérdés tehát nem az, hogy a cég képes-e teljesíteni, hanem az, hogy az új kormány mit kezd a futó állami szerződésekkel, és hogy a 4iG mennyire tud függetlenedni a politikai megrendelői háttértől.

Előnyök

- Domináns régiós szerep, függetlenül a belpolitikától

- Diverzifikált bevétel (távközlés + IT + űr + védelem)

- Erős intézményi partnerhálózat (Rheinmetall, Mubadala)

- Javuló EBITDA-marzs (~37%)

- Uniós forrásnyitás potenciális közvetett kedvezményezettje

Hátrányok

- Politikai kockázat realizálódott, nem csak várakozás

- Az állami megrendelések jövője az új kormány alatt kérdéses

- Magas kamatköltségek és összetett adósságstruktúra

- A Mubadala 4 022 Ft-os konverziós ára egyelőre irreálisan távolinak tűnik

Hogyan vásárolhatsz 4iG részvényt?

A Lightyear egy modern, alacsony díjstruktúrájú befektetési platform, amely magyar felhasználók számára is elérhető – és mára már Tartós Befektetési Számlát (TBSZ) is kínál. Ez azt jelenti, hogy ha a megvásárolt 4iG részvényeket legalább 5 évig tartod, a realizált nyereség után nem kell kamatadót és szochót fizetned – ez hosszabb távú pozícióknál jelentős összeg lehet.

A vásárlás lépései:

- Regisztrálj a Lightyear alkalmazásban (iOS/Android) vagy a weboldalon

- Nyiss TBSZ-számlát, ha adómentesen szeretnél befektetni

- Töltsd fel a számlád banki átutalással vagy kártyával

- Keresd meg a 4iG részvényt a keresőben: 4IG vagy HU0000167788 (ISIN)

- Válaszd ki a vásárolni kívánt összeget vagy részvényszámot

- Ellenőrizd az árfolyamot és a tranzakciós díjat, majd erősítsd meg a vételi megbízást

A Rankián keresztül regisztrálva akár 100 USD értékű töredékes eszközt kaphatsz ajándékba a Lightyear-en. A promóció személyes és üzleti számlára egyaránt vonatkozik.

Promóciós kód: RANKIAHU

*Feltételek érvényesek

Végső konklúzió

2026-ra a 4iG bebizonyította, hogy több egy politikai hátszéllel megtolt informatikai cégnél: egy komplex, regionális technológiai holdinggá vált.

- Az űripar, a védelmi digitalizáció és a balkáni távközlési dominancia stabil fundamentumokat és diverzifikált bevételt ad.

- Bár a hitelállomány még magas, a sikeres spin-off és a javuló ROIC/WACC mutatók azt jelzik, hogy a cég képes fenntarthatóan kezelni a terheit.

A 4iG 2026-ban nem egy nyugodt osztalékpapír, hanem egy magas kockázatú növekedési részvény. Annak optimális, aki hisz a technológiai szektor és a védelmi ipar összefonódásában, és ki tudja várni, amíg az adósságcsökkentés beérik.

További BÉT részvényelemzések

Ha a 4iG mellett más magyarországi részvényekben is gondolkodsz, érdemes megnézni az alábbi elemzéseinket:

- MOL részvény elemzés – olajóriás a BÉT-en, osztalék és 2026-os kilátások

- OTP Bank részvény elemzés – régiós bankóriás, árfolyam és fundamentális értékelés

- Richter részvény elemzés – gyógyszeripari blue chip, AbbVie-jogdíjak és osztalék

- Magyar Telekom részvény elemzés – stabil osztalékpapír, ~7%-os hozam és gigabit-hálózat fejlesztés

- ALTEO részvény elemzés – megújuló energia, energiatárolás és PICASSO-csatlakozás

- OPUS Global részvény elemzés – ipari konglomerátum rekordprofittal és politikai kockázattal

Gyakori kérdések

Figyelmeztetések: