Árukkal történő kereskedés

Hogyan fektessünk be az energiába Magyarországról? | Részvények és ETF-ek

Jó néhány kezdődő technológiai forradalom már most felkeltette a befektetői közösség jelentős részének érdeklődését, mivel reális projektekre támaszkodik. Nagy álmokat sző, de a földön jár és az eredménykimutatások is megtekinthetőek.

Ha nem az új űrverseny (amelynek keretében egyébként a Space X már gyakorlatilag a történelem során felküldött összes műhold felét kilőtte), akkor a kvantumszámítástechnika vagy a nagy megfiatalítási projekt, amibe a Szilícium-völgy elitje fektet (majd meglátjuk, hogy mindenki számára elérhető lesz-e).

De az igazság az, hogy ezek az alakulóban lévő forradalmak, amelyekről annyira szeretnek beszélni az Ark Investnél, csak akkor lesznek lehetségesek, ha elérünk 3 mérföldkövet:

- Szuper mesterséges intelligencia (AGI), ami sokkal hatékonyabb - ehhez már most bőséges erőforrások szükségesek. Figyeljünk az USA és Kína közti új háborúra: olyan projektekről van szó, mint a Stargate vs DeepSeek

- Fejlett robotika, ami képes komolyabb feladatokat ellátni, mint az egyszerű, statikus és unalmas tennivalók

- Mindenekelőtt azonban olcsó energia. A Jevons paradoxon alapján tudjuk, hogy minél olcsóbbá válik egy alapvető erőforrás (energia, olaj, gáz stb.), annál többet és többet kell fogyasztania egy társadalomnak - különösen a minden társadalmi réteget érintő technológiai fejlődés miatt.

Kijelenthetjük, hogy a jövő kulcsa az olcsó energia lesz.

A mai pénzügyi kitekintés során megvizsgáljuk, mi okozta az energia terén az utóbbi évek drágulását, mert ez jó alkalmat kínálhat arra, hogy befektessünk az energiába. Ehhez - mint mindig - néhány érdekes befektetési ötletet is felvetünk.

Miért drága az energia?

Ha még emlékszünk rá, az előző évtized közepén még a viszonylag olcsó energia világában éltünk.

Sokak szerint ez annak volt köszönhető, hogy éppen a történelem egyik legnagyobb válságát éltük meg - márpedig a legtöbb gazdasági válság során a gáz, az olaj stb. ára hajlamos összeomlani. Ez logikus, mivel alacsonyabb kereslet esetén - legalábbis amíg a készletek nem igazodnak - túlkínálat van.

Mindehhez vegyük hozzá a fracking témáját: az előző évtized közepén annyira divatba jött az Egyesült Államokban, hogy importőrből a világ egyik legnagyobb kőolajexportőrévé vált.

| Helyezés | Ország | Export (hordó/nap) | |||

|---|---|---|---|---|---|

| 1. | Szaúd-Arábia | 41.010.000 | |||

| 2. | Oroszország | 4,586.354 | |||

| 3. | USA | 4.058.000 | |||

| 4. | Irak | 3.466.750 | |||

| 5. | Kanada | 3.401.265 | |||

| 6. | Egyesült Arab Emírségek | 2.651.100 | |||

| 7. | Brazília | 1.714.936 |

| Helyezés | Ország | Export (hordó/nap) |

| 1. | Szaúd-Arábia | 41.010.000 |

| 2. | Oroszország | 4,586.354 |

| 3. | USA | 4.058.000 |

| 4. | Irak | 3.466.750 |

| 5. | Kanada | 3.401.265 |

| 6. | Egyesült Arab Emírségek | 2.651.100 |

| 7. | Brazília | 1.714.936 |

A jelenlegi áremelkedés nagy része igazából abból fakad, amit sokan az ESG befektetés kudarcának neveznek - itt számos befektetési alap teljesítménye -20% és -40% között jár (ha nem rosszabb).

Mivel úgy nézett ki, hogy az ökológiai átmenet a vártnál jóval korábban fog bekövetkezni, a cégek leálltak a költséges új olajkutatásokkal vagy a gázmezők bővítésébe való befektetésekkel - ehelyett inkább részvényeseiket jutalmazták bőkezű osztalékokkal. Most, hogy ez az átmenet mégsem akar megérkezni (legfeljebb azon a szinten, hogy telepítesz néhány napelemet a házad tetejére, vagy az elektromos autódat a garázsodban töltöd), sürgető szükség lett arra, hogy ismét rendelkezzünk olcsó energiával. Immáron nem csak az egyéni fogyasztás miatt, hanem azért is, hogy táplálja az előttünk álló nagyszabású technológiai forradalmakat.

Természetesen közrejátszottak más, negatív hatású tényezők is, így például az ukrajnai konfliktus, a láthatáron feltűnő vámok, illetve az ismét gazdasági blokkok szerint szerveződő világgazdaság.

Mindez hamarosan megváltozhat, különösen jenki oldalról, a nemzeti klímavészhelyzet kihirdetése után.

Miért fektessünk be több energiába?

Miután átnéztük a Cathie Wood csapata által készített jelentést, három fő érvként az alábbiakat emelhetjük ki.

Nagyobb áramigény az MI miatt

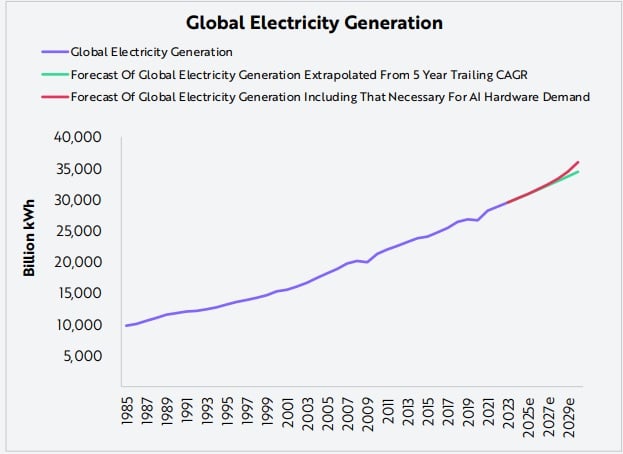

Elsőként egy olyan szektorról beszélünk, amelynek áramfogyasztása természeténél fogva tovább kell, hogy növekedjen, különösen az MI hardver (például az adatközpontok) jelentette óhatatlan többletigény miatt.

Ezért a szektor energiaigénye a jelenlegi 28-30 ezer milliárd kWh-ról várhatóan 35-40 ezer milliárd kWh-ra nő, ami 4,5- 7,3% közti éves növekedési ütemet jelentene.

Ez persze abban az esetben valósul meg, ha az új üzemek építésének (vagy a meglévők bővítésének) üteme fenntartható és továbbra is növekvő keresletet jeleznek előre az MI iránt.

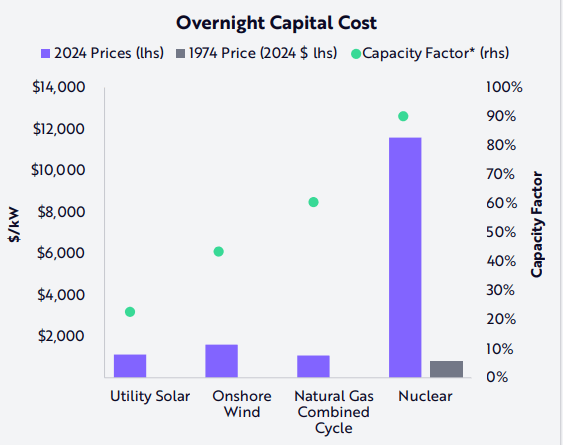

A nukleáris energia újra "divatos" - mekkora szükség van rá?

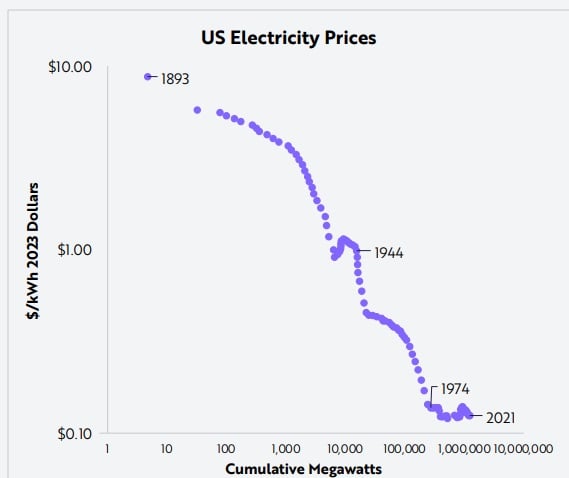

A 70-es évek közepéig a nukleáris energia hozzájárult az áramköltségek csökkenéséhez például az Egyesült Államokban (a Wright törvényén alapuló tanulmányok szerint). Azonban az 1974-es Energy Reorganization Act jóváhagyása után szigorúbb szabályozást vezettek be, ami más tényezőkkel együttesen megdrágította a nukleáris erőmű építési projekteket.

Az energetikai vészhelyzet kihirdetése után egy sokkal rugalmasabb új szabályozás kezdetén lehetünk, ami ösztönzi az új nukleáris technológiába való befektetést azért, hogy az áram árának csökkenése hosszú távon folytatódhasson.

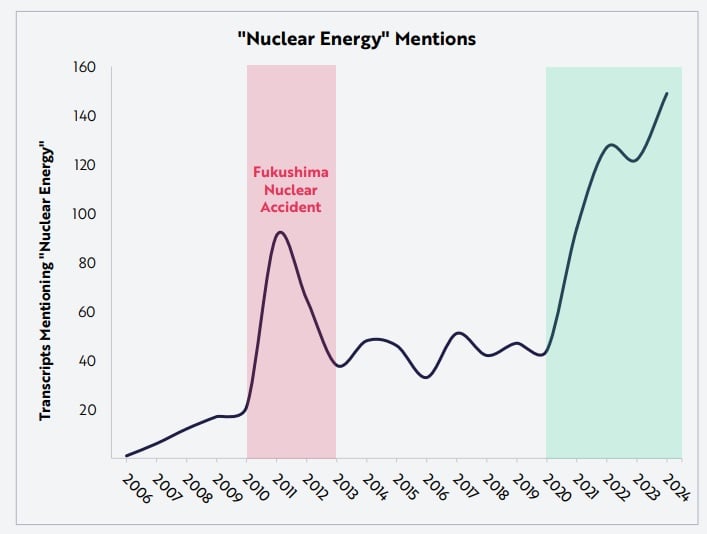

Az állami szféra mellett azonban a magánszektorban is újra megjelent a lelkesedés. Érdemes megfigyelni, mennyire megszaporodott a tisztább és olcsóbb nukleáris energiaforrások szükségességének említése újságokban, tanulmányokban vagy szimpóziumokon.

Íme néhány példa nagy technológiai cégekre, mint az Amazon (AMZN), Google (GOOGL), vagy Microsoft (MSFT):

A Microsoft megállapodást kötött, hogy nukleáris energiához jusson a Three Mile Islandről MI-vel kapcsolatos igényei kielégítésére

Financial Times, 2024. szeptember 20.

A Google kis moduláris nukleáris reaktorokat rendel az adatközpontjaihoz

Financial Times, 2024. október 14.

Az Amazon részesedést vásárol egy nukleáris energia terén aktív kivitelező cégben, hogy táplálja adatközpontjait

Financial Times, 2024. október 16.

A megújuló energiában és energiatárolásban rejlő lehetőségek: az energiamix teljes integrációja

A lítium-ion akkumulátor technológia, valamint az új kémiai megoldások megjelenése csökkentette az energiatárolás költségeit, ami a nap- vagy szélerőműveket jóval hatékonyabbá teheti még alacsony termelési időszakokban is (éjszaka, szélhiány stb.)

Igazán érdekes azonban a két energiafajta mixében rejlik - vagyis a 100%-ban megújuló és viszonylag olcsó (de elégtelen mennyiségben termelt), valamint a stabilabb, bőséges termelést előre jelezhetően biztosító energiafajták együttesében.

Az Ark Invest Big Ideas jelentése rávilágít, hogy újabb befektetési ciklus közeledhet az energia területén - és ennek célja, hogy hosszú távon olcsóbbá tegye az energiafogyasztást. Rövid távon mindez az energiamix bővítése és javítása érdekében nyújtott adóelőnyöket, sőt támogatásokat jelentene.

Akkor tehát milyen típusú vállalatok kerülnének a legnagyobb előnybe? Nézzünk meg néhányat közülük.

A legjobb energetikai részvények és ETF

Ezúttal is két vállalatot mutatunk be, valamint egy indexált lehetőséget.

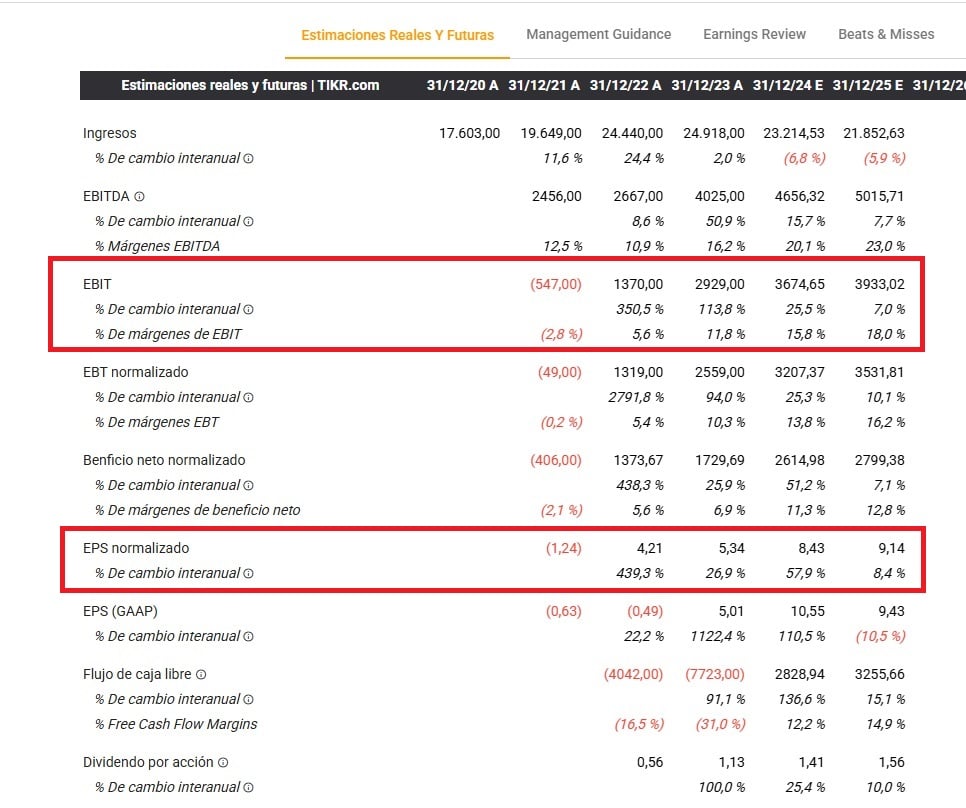

Constellation Energy (CEG) részvény

A Constellation Energy Corp. (CEG) amerikai energetikai vállalat, amit országos szinten a széndioxid-mentes energia legnagyobb termelőjeként tartanak számon. Székhelye Baltimore-ban található. E vállalat villamos energiát és földgázt szolgáltat körülbelül kétmillió ügyfélnek az Egyesült Államokban.

A Calpine Corporation (szintén energetikai vállalat) közelmúltban végrehajtott 26,6 milliárd dolláros felvásárlásának köszönhetően, amit 2025 januárjában jelentettek be, a cég bővíti stratégiai jelenlétét olyan kulcsfontosságú piacokon, mint Texas, Kalifornia, illetve az Egyesült Államok északkeleti része.

Ami a pénzügyi eredményeit illeti, meglehetősen érdekes vállalatot figyelhetünk meg:

- Üzemi eredmény (EBIT): Mint látható, az utóbbi 4 évben folyamatosan növekedett, ráadásul kétszámjegyű ütemben. Igaz, hogy az idei évre vonatkozó előrejelzések valamivel alacsonyabbak - valószínűleg az év elején bejelentett felvásárlás miatt.

- Egy részvényre jutó nyereség (EPS): Szintén növekszik, mindig 25-50% közti vagy még magasabb ütemben.

- Osztalék: Bár nem ez a legkiemelkedőbb tulajdonsága, a Constellation ígéretes osztalékhozamot kínál 0,6%-kal, így van realitás abban, hogy növekvő osztalékra számítsunk.

A grafikonon is megfigyelhetünk egy több mint másfél éve tartó egyértelműen növekvő tendenciát. Azonban érdemes lehet kivárni, amíg az ár visszaesik az emelkedő csatorna alsó részére, különösen annak fényében, hogy a felső rész áttörése jelentős visszaeséssel végződött, jelenleg pedig úgy tűnik, hogy a részvény kereskedési volumene gyenge és több hónapja lefelé tartó trendre utaló divergenciák vannak az RSI-ben. Más szóval hiányzik belőle az erő.

Mindezek ellenére érdekes lehetőségnek tűnik, amit érdemes figyelemmel kísérni, bár személy szerint várnék néhány hetet a beszállás előtt, hogy kiderüljön, miként alakul az árfolyam. Ráadásul a 35-szörös ár-nyereség arány (P/E) mellett bizonyos fokú túlértékeltség jeleit mutathatja a piaci átlaghoz képest.

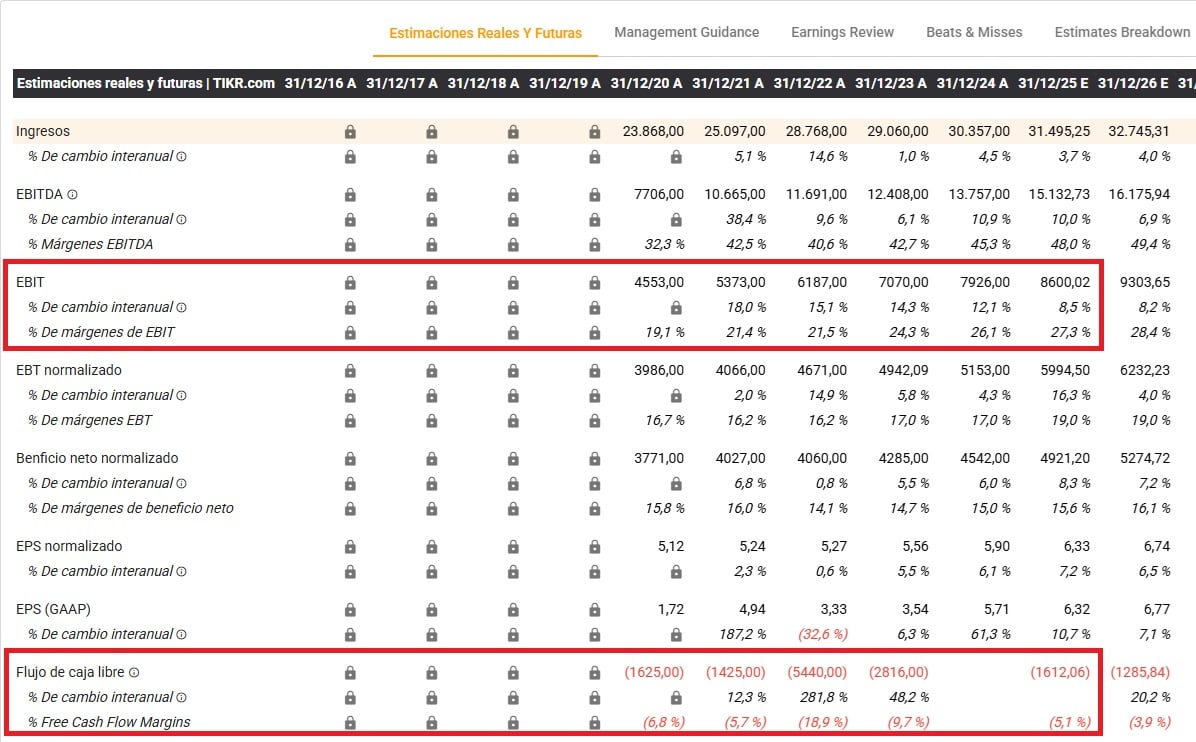

Duke Energy (DUK) részvény

A Duke Energy Corporation (DUK) az Egyesült Államok egyik legnagyobb energiaipari vállalata, aminek székhelye Észak-Karolinában található. A vállalat 8,4 millió ügyfélnek szállít villamos energiát hat államban és 1,7 millió ügyfélnek földgázt öt államban. A Duke Energy összesen 54.800 megawatt energiakapacitással rendelkezik, így kulcsszereplő az amerikai energiaiparban.

A vállalat nemrégiben egy 83 milliárd dolláros tőkebefektetési tervet jelentett be a következő öt évre, ami 13,7%-os növekedést jelent az előző tervhez képest. E befektetés célja a villamosenergia-infrastruktúra megerősítése, iletve a adatközpontok és ipari villamosítás növekvő igényeinek kielégítése. Ezenkívül a Duke Energy azt tervezi, hogy 2029 végéig közel öt gigawattal bővíti földgáz-alapú energiatermelési kapacitását.

Ami a pénzügyi mutatóit illeti, azok nem festenek rosszul.

Egyrészt nő a működési nyereség, mi több 20%-ot meghaladó évesített ütemben, továbbá az EPS is növekszik - igaz, hogy kisebb tempóban.

Másrészről viszont hiányzik a képesség arra, hogy nyereségét átalakítsa szabad cash flow-vá, valószínűleg az energiatermelési kapacitás növelésére irányuló ambiciózus beruházásai miatt (Capex).

A grafikonon némi bizonytalanságot figyelhetünk meg: miután áttörte néhány történelmi ellenállását, még meg kell erősítenie ezt az áttörést. Mindazonáltal jó belépési pont lehet az ellenállási szint (most támasz) körül, kivárva a throwback-et, feltéve, hogy jelentkezik volumen a 108 USD részvényenkénti árszint környékén.

Összességében nem tűnik rossz befektetési lehetőségnek. A Duke Energy pénzügyi helyzete szilárd, annak ellenére, hogy negatív FCF-je van (a tőkeberuházásai miatt). Ráadásul az ár-nyereség arány (P/E) mérsékelt (kb. 20-szoros) szinten van, így egy enyhe visszaesés nagyon vonzó részvénnyé teheti.

Ez tehát két meglehetősen érdekes energiacég, de említsünk meg néhány további részvényt az energetikai szektorból. Ezek a következő táblázatban láthatóak.

| Vállalat | Ticker | ISIN | |||

|---|---|---|---|---|---|

| TotalEnergies | TTE.PA | FR0000120271 | |||

| ConocoPhillips | COP | US20825C1045 | |||

| Eni | ENI | IT0003132476 | |||

| Iberdrola | IBE.MC | ES0144580Y14 | |||

| Enbridge | ENB.TO | CA29250N1050 | |||

| Suncor Energy | SU.TO | CA8672241079 | |||

| Phillips 66 | PSX | US7185461040 |

| Vállalat | Ticker | ISIN |

| TotalEnergies | TTE.PA | FR0000120271 |

| ConocoPhillips | COP | US20825C1045 |

| Eni | ENI | IT0003132476 |

| Iberdrola | IBE.MC | ES0144580Y14 |

| Enbridge | ENB.TO | CA29250N1050 |

| Suncor Energy | SU.TO | CA8672241079 |

| Phillips 66 | PSX | US7185461040 |

Energia ETF: iShares S&P 500 Utilities Sector UCITS ETF USD (Acc)

Ahogy már sokszor szóba került, miért fogadnánk egyik vagy másik vállalatra, ha megvehetjük az amerikai gazdaság összes energetikai vállalatát.

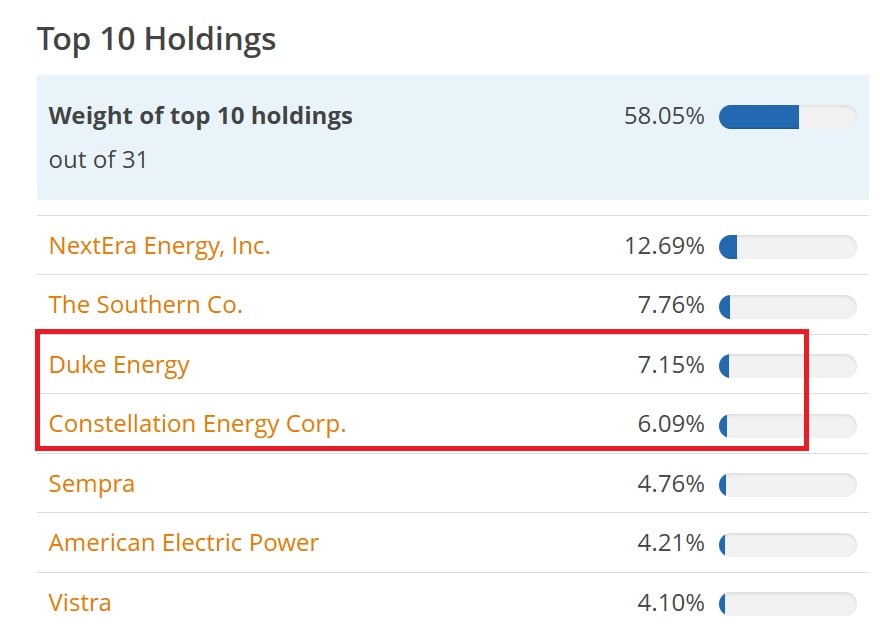

Most az iShares S&P 500 Utilities Sector UCITS ETF USD (Acc) (2B7A) szektorális ETF-et nézzük meg. A BlackRock kezeli és kitettséget kínál az S&P 500-on belüli jelentősebb közüzemi energetikai vállalatoknak. Célja az S&P 500 Utilities Select Sector Index teljesítményének replikálása.

Ami az összetételét illeti, az első 10 pozíció körülbelül az ETF 55%-át képviseli. Kiemelhetünk olyan neveket, mint a NextEra Energy (NEE), valamint a már említett Duke Energy és Constellation.

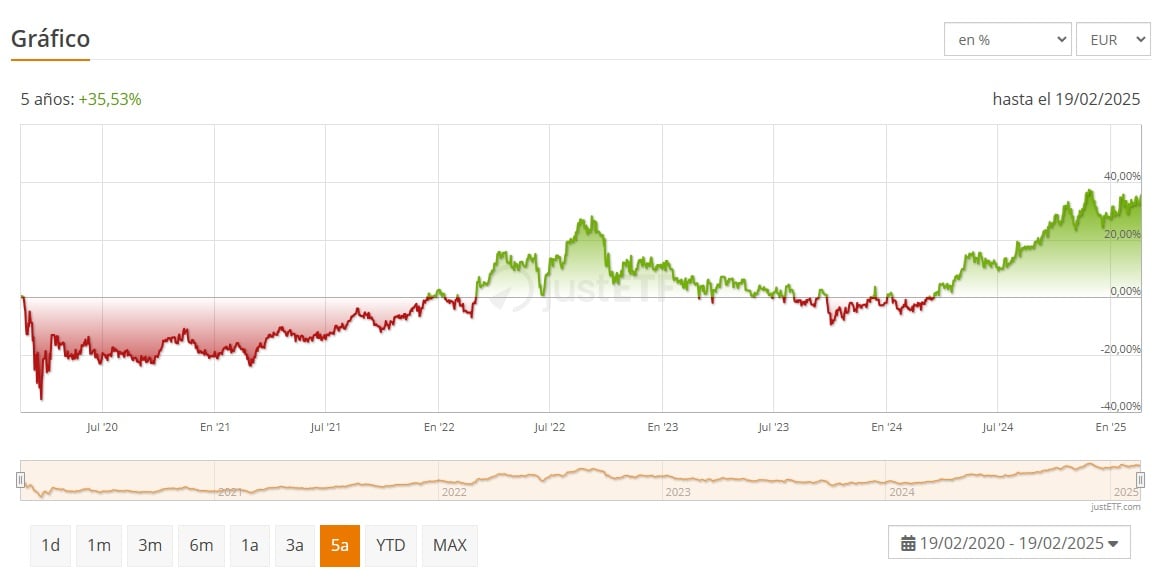

Az ETF fizikai replikációt alkalmaz az indexet alkotó értékpapírok közvetlen megvásárlásával, ami szoros korrelációt biztosít a benchmarkkal. További jellemzője, hogy osztalékfelhalmozási politikát követ.

Költségek tekintetében: az éves TER 0,15%, így jövedelmező és hatékony lehetőségként tekinthetünk rá.

Az elmúlt 5 évben 35%-os felértékelődést mutatott fel, amihez a szektor stabilitása és defenzív jellege is hozzájárult. Mint látható, fokozatos, de folyamatos a növekedés.

Ráadásként néhány egyéb energetikai szektor ETF, ami szintén érdekes lehet.

| ETF | Ticker | ISIN | |||

|---|---|---|---|---|---|

| Xtrackers MSCI World Energy UCITS ETF 1C | XDW0 | IE00BM67HM91 | |||

| Lyxor STOXX Europe 600 Oil & Gas UCITS ETF - Acc | LOGS | LU1834988278 | |||

| iShares Global Clean Energy UCITS ETF | INRA | IE000U58J0M1 |

| ETF | Ticker | ISIN |

| Xtrackers MSCI World Energy UCITS ETF 1C | XDW0 | IE00BM67HM91 |

| Lyxor STOXX Europe 600 Oil & Gas UCITS ETF - Acc | LOGS | LU1834988278 |

| iShares Global Clean Energy UCITS ETF | INRA | IE000U58J0M1 |

- 💶 Minimális betét: 1,00 €

- 📝 Szabályozás: CySEC (jelent a BaFiN-nek és SEC-nek)

- ⭐️ Értékelés: 8,5/10

Ha úgy véled, a jövő kulcsa az olcsó energia bőséges termelésében rejlik, akkor érdemes lehet befektetni néhány ilyen jellegű ETF-be.

Milyen energiafajtákba lehet befektetni?

Mint azt már említettük, az energia különböző forrásokból származik: egyfelől fosszilis tüzelőanyagokból, amelyek termelése stabilabb és kontrollálhatóbb, másfelől megújuló és tiszta eredetű, de az időjárási tényezők miatt sokkal egyenetlenebb termelésű alternatívákból.

Íme két további cikk, amely bemutat bizonyos energiafajtákat, valamint azt, miként lehet befektetni ezekbe.

- Hogyan fektessünk be olajba? - Valószínűleg a világ legnagyobb mennyiségben kereskedett nyersanyaga és energiahordozója. Nem véletlenül: ára közvetlenül vagy közvetve minden gazdasági ágazatra hatással van. E cikkből kiderül, hogyan fektethetsz be e területen részvényeken, ETF-eken, alapokon vagy származékos termékeken (határidős ügyletek és opciók) keresztül.

- Hogyan fektessünk be megújuló energiákba? - A megújuló energiák felfutása átalakította a világ energetikai összképét. Mindezt a klímaváltozás elleni küzdelem és a fosszilis tüzelőanyagoktól való függőség csökkentésének szükségessége serkenti. Ebben a cikkben megvizsgáljuk a különböző megújuló energiákba való befektetés legfontosabb aspektusait, legyen szó napenergiáról, szélenergiáról vagy vízenergiáról - akár részvényeken, akár ETF-eken vagy befektetési alapokon keresztül.

Összességében elmondható hát, hogy ha a technológia lesz az az eszköz, ami a következő évtizedekben jobb életet biztosít számunkra, akkor az olcsó energia lesz az üzemanyag, ami ezt lehetővé teszi. Ebből következik, hogy az energiába való befektetés több puszta pénzkeresésnél (bár ez kétségtelenül fontos szempont) - befektetés a jövővel kapcsolatos optimizmusba és a társadalom egyre izgalmasabb perspektíváiba.