Kereskedés

Változó hozam vs. fix hozamú befektetés: melyiket válasszuk?

A fix és változó hozamú befektetések közti választás az egyik legfontosabb döntés, amivel a befektetők szembesülnek portfóliójuk kialakításakor. A két befektetési típus eltérő jellemzőket és előnyöket kínál, amelyek különböző kockázati profilokhoz és pénzügyi célokhoz teszik őket alkalmassá.

Ebben a cikkben részletesen megvizsgáljuk, mi a fix kamatozású és a változó hozamú befektetés, továbbá miben különböznek egymástól a hozam, kockázat és rugalmasság szempontjából.

A cikk során kitérünk a két befektetési típushoz kapcsolódó kockázatokra, megvizsgálva a piaci ingadozásokat, a tőke biztonságát, illetve azt, hogy e tényezők miként befolyásolhatják a befektetési döntéshozatalt.

Elsőként a változó hozamú befektetésekre összpontosítunk és szemügyre vesszük azok jellemzőit, előnyeit és hátrányait a fix hozamú befektetésekhez képest.

Mi a változó hozamú befektetés?

A változó hozamú befektetést olyan piacokon hajtják végre, ahol a befektetés nem garantált (vagyis elveszíthetjük a befektetett pénz egészét vagy egy részét) és előre nem lehet tudni, milyen hozamot érünk el.

A hozam alakulását meghatározó elemek vagy tényezők változatosak: vállalati eredmények, kamatlábak, központi bankok politikái, negatív események (háborúk, földrengések, cunamik, terrortámadások, kormányzati döntések stb.).

Mivel ezek olyan piacok, ahol fennáll a befektetett tőke egy részének vagy egészének elvesztésének kockázata, a nyereségpotenciál is magas.

Számos módon lehet változó hozamú befektetéseket végrehajtani:

- Azonnali ügyletekkel (részvények esetében)

- CFD-kkel

- Befektetési alapok révén

- ETF-ek révén

Részvények

Egy vállalat részvényeit azzal az elvárással vásároljuk meg, hogy az árfolyamuk emelkedik és így ha később eladjuk őket, nyereséghez jutunk. Ha alacsonyabb áron adjuk el, mint amennyiért vásároltuk, pénzt veszítünk.

👉 Hogyan vásároljunk részvényeket a tőzsdén? | Útmutató kezdőknek

👉 Tekintsd át további cikkeinket a RÉSZVÉNYEKRŐL

Devizák

A devizapiac a világ legnagyobb és leglikvidebb piaca. Vasárnap estétől péntek estig 24 órán át nyitva tart.

Ez tőkeáttételes piac. Például az 1:60 tőkeáttétel azt jelenti, hogy 1000 euróval úgy fektethetünk be, mintha 60.000 euróval rendelkeznénk.

Lehetőség van emelkedésre vagy csökkenésre is spekulálni, és kihasználni minden trendet.

Árucikkek

Az árakat befolyásoló tényezők az időjárás, a kártevők és a kereslet.

Lehetőség van emelkedésre és csökkenésre is fogadni a kereskedés során, és jellemző a tőkeáttétel.

Tőzsdeindexek

A tőzsdeindex olyan, mint egy hőmérő, ami azt méri, hogyan teljesítenek vállalatok egy csoportjának részvényei a tőzsdén. Több részvényt összegyűjtve az index megmutatja, hogy a piac összességében emelkedik vagy esik, ami gyors viszonyítási alapot nyújt az aktuális helyzet áttekintéséhez.

Ezenkívül az indexek felhasználhatóak rövid távú spekulatív befektetésekre vagy részvényportfólió védelmére. Például, ha az Ibex 35-ben vannak részvényeid, short pozíciót vehetsz fel az indexen. Ha a részvényeid árfolyama csökken, a short pozícióval nyersz és kompenzálod a veszteségeket.

Ez a befektetési típus általában tőkeáttétellel működik, ami növeli mind a kockázatot, mind a lehetséges nyereséget.

Néhány példa tőzsdeindexre:

- S&P 500: Az Egyesült Államok 500 legnagyobb vállalatának teljesítményét méri.

- IBEX 35: Spanyolország 35 jelentős vállalatának teljesítményét követi.

- Nikkei 225: Japán 225 vezető vállalatát foglalja magában.

Mi a fix hozamú befektetés?

Ez államok, közintézmények és magánvállalatok által kibocsátott eszközökbe való befektetés. A kibocsátás azzal a céllal történik, hogy finanszírozást és tőkét vonjanak be kötelezettségeik teljesítéséhez. Cserébe rendszeres kamatfizetést kínálnak a befektetőknek és a lejáratkor visszafizetik a befektetett tőkét.

A rendszeres kamat, amit kínálnak, előre ismert, akárcsak a befektetés időtartama vagy lejárata - ez pedig stabilitást és bizonyosságot nyújt a befektetőknek. Azonban fontos figyelembe venni, hogy bár a kötvénybefektetés kevésbé volatilis, általában alacsonyabb hozamot kínál, mint a részvénybefektetés.

A kötvénybefektetés két részre osztható: államkötvények és vállalati kötvények.

Ha szeretnél mélyebben belemerülni a témába, érdemes elolvasnod a kötvénybefektetésről szóló cikket, amiből részletesebb információkat szerezhetsz arról, hogyan működik ez a befektetési forma, és miként segíthet diverzifikálni és megvédeni pénzügyi portfóliódat.

Államkötvények

Ezeket az állam vagy nemzeti szervezetek bocsátják ki. A cél tőkét gyűjteni kötelezettségeik teljesítéséhez és az állami költségvetés finanszírozásához.

A kötvény hozama attól függ, hogy a kötvény kibocsátója milyen valószínűséggel fizeti vissza a pénzt. Ezért minél megbízhatóbb egy állam, annál alacsonyabb kamatot kínál és fordítva. Az alapvető öszefüggés tehát az, hogy minél nagyobb a kockázat, annál nagyobb a kamat.

Kincstári takarékjegyek

A magyar Kincstári Takarékjegyek 1, illetve 2 éves futamidejűek, névre szólóak, 10, 50, 100, 500 ezer és 1 millió forintos címletekben bocsátják ki őket.

👉 Kincstári takarékjegy vagy lekötött betét?

Vállalati kötvények

Olyan eszközök, amelyeket magánvállalatok bocsátanak ki tőkebevonás céljából tevékenységük folytatásához.

- Vállalati váltó

- Kötvény: közép- és hosszú távú lejárat

- Átváltható kötvény: jogot biztosít a tulajdonosnak, hogy meghatározott időpontban részvényre cserélje.

A fix és változó hozamú eszközök összehasonlítása

Hozam

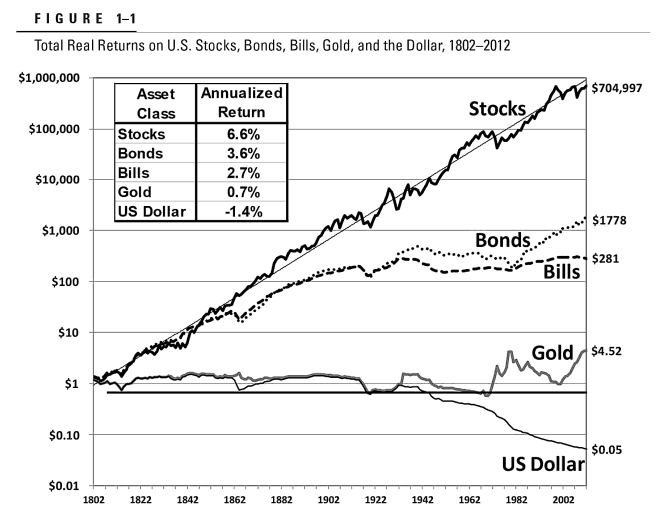

A változó hozamú eszközök a legjobb hosszú távú teljesítményt nyújtó eszközök a történelem során.

Ha az 1900-tól 2022-ig tartó 122 éves időszakot vesszük számításba, akkor a globális részvénypiac évesített hozama 5,3% volt - sokkal több, mint a kötvények 2%-a és a kincstárjegyek 0,7%-a.

Vagyis 122 év alatt a globális részvénypiac évesített reálhozama (infláció után) magasabb volt, mint a kötvényeké (3,3%-kal) és a kincstárjegyeké (4,6%-kal).

A globális részvénypiacon belül az amerikai teljesített a legjobban e 122 év során 6,7%-os évesített hozammal.

Ha kerekítünk és az elmúlt 100 évet nézzük, akkor is a változó hozamú eszközök kínálják a legjobb befektetést. Az Egyesült Államok 6,6%-os éves reálhozamot ért el (infláció után). A többi eszköz ugyanebben az időszakban sokkal gyengébben teljesített (kötvények 3,6%, kincstárjegyek 2,7%, arany 0,7%).

Kockázat

A részvénypiac kockázatai

A részvénypiac kockázatot hordoz, mivel elveszíthetjük a befektetett tőke egészét vagy egy részét. Ennek oka, hogy olyan piacról van szó, ahol nem kínálnak előre ismert fix kamatot.

Ezzel szemben a potenciális hozam vagy veszteség az idő során ingadozik és a részvényárfolyamok számos tényező függvényében emelkedhetnek vagy csökkenhetnek.

A részvénypiac fő mozgatói:

- Vállalati eredmények (nyereség, bevétel stb.): ha jobbak a vártnál, a vállalat részvényei emelkedni fognak, ellenkező esetben csökkenni.

- Kamatlábak: a kamatlábak emelése hátrányosan érinti a változó hozamú eszközök piacát, különösen a részvényeket és az indexeket - viszont kedvez a kamatot emelő ország valutájának.

- Gazdaság: ha a gazdaság jól teljesít, az kedvez a részvényeknek, ellenkező esetben hátrányos számukra.

- Negatív események: háborúk, geopolitikai feszültségek, recessziók és gazdasági válságok, terrortámadások, kormányváltások és állami politikák, természeti katasztrófák (földrengés, cunami, szökőár, hurrikán, árvíz, súlyos aszály).

- Piacok manipulálása, hamis információk stb. az intézményi befektetők vagy egyéb nagybefektetők részéről, hogy egy olyan hangulatot teremtsenek a befektetők körében, ami nekik kedvez.

Előnyök

✅ Az elérhető nyereség jelentős.

✅ Széles körű piaci kínálat; sokféle termék közül lehet választani.

✅ Lehetőség van nagyon diverzifikált portfólió összeállítására.

Hátrányok

❌ Magas kockázat, mivel a befektetett pénz teljes vagy részleges elvesztése is bekövetkezhet.

❌ Tudásra és tapasztalatra van szükség, valamint megfelelő tájékozottságra.

Kockázatok a kötvényekkel kapcsolatban

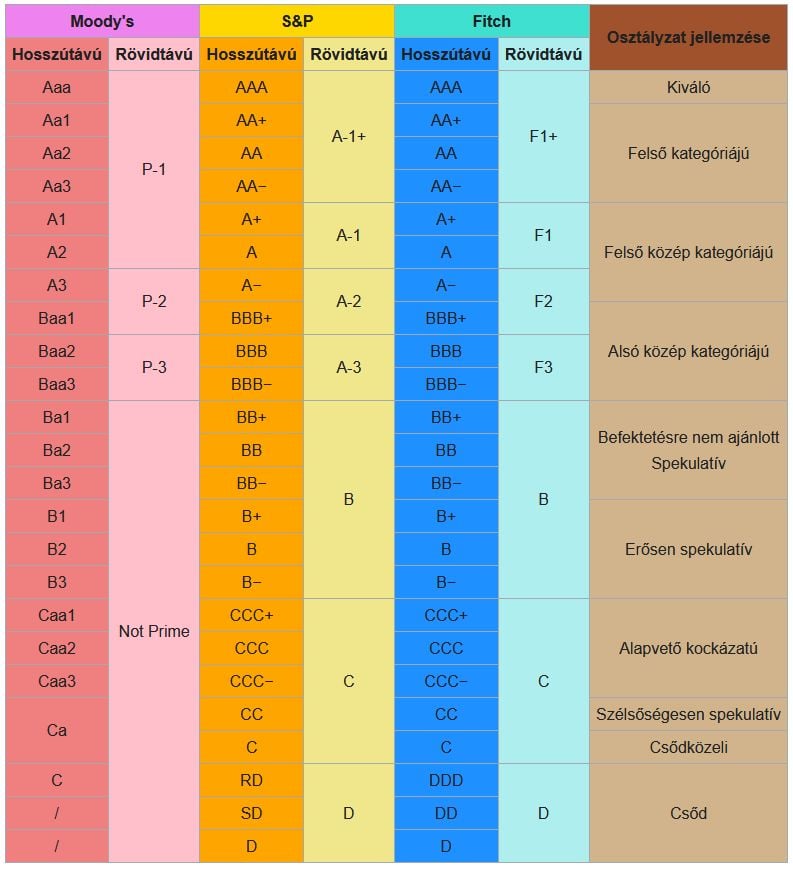

A kötvények hitelkockázata az eszközök kibocsátójának fizetőképességére utal, vagyis hogy képes-e teljesíteni a fizetési kötelezettségeit (rendszeres kamatfizetés és lejáratkor a tőke visszafizetése).

Minél magasabb a hitelminősítés, amit a kibocsátónak a hitelminősítő ügynökségek adnak, annál nagyobb biztonságot nyújtanak a kibocsátott kötvényei.

A legmagasabb minősítés az AAA.

Ha egy ország nem tudja teljesíteni kötelezettségeit a hitelezőkkel szemben, akkor teljes vagy részleges nemfizetés történik a kötvények lejáratakor.

A magánvállalatok által kibocsátott kötvények esetében a kockázat a magánvállalatok fizetőképességével és stabilitásával kapcsolatos.

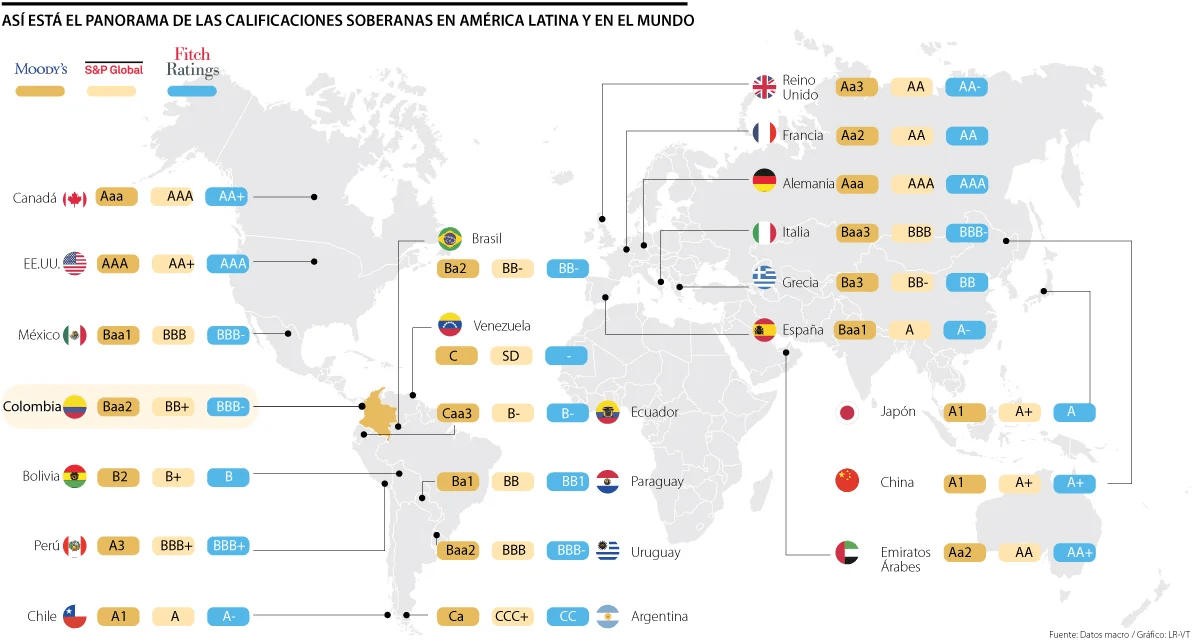

Hogy jobban megértsük, íme egy kép országokról és hitelminősítésükről.

A másik kockázatot a kamatlábak jelentik. Ha egy befektető 6%-os kuponnal vásárolt kötvényt és a következő évben a kamatlábak emelkednek, az újabb kötvények kibocsátói magasabb hozamokat kínálnak (mondjuk 7%-ot).

Amennyiben tehát el akarja adni a 6%-os eszközét, akkor névérték alatt kell megtennie, mivel másképpen a 7%-os kamatozású új kötvények mellett senki sem venné meg.

Előnyök

✅ Ideális konzervatív befektetőknek, akik kis kockázatot kívánnak vállalni.

✅ Előre ismert rendszeres kamatfizetés.

✅ Előre ismert időtartam vagy lejárat.

Hátrányok

❌ A jövedelmezőség alacsonyabb más befektetésekhez képest.

Likviditás és hozzáférhetőség

A likviditás alatt azt értjük, milyen "könnyen" zárhatjuk le befektetésünket és szerezhetjük vissza tőkénket (fix jövedelem esetén) vagy realizálhatjuk a felhalmozott nyereséget / veszteséget (változó hozamú befektetés esetén).

A nagy likviditású piac azt jelenti, hogy azonnal lezárhatjuk a befektetést és hozzájuthatunk a tőkéhez. Az alacsony likviditású befektetés esetén nagyobb nehézséget jelenthet, hogy találjunk valakit (ellenoldal), aki meg akarja vásárolni eszközeinket a kívánt áron.

Likviditás változó hozamú eszközöknél

A változó hozamú eszközökön belül annyi piac van, hogy mindegyiknek megvan a saját likviditása.

Például a részvények között a "blue chips" az a kategória, ami maximális likviditással rendelkezik. Ez az angol nyelvű megnevezés a nagy, stabil és megbízható vállalatokra utal.

Az ellentétes végletet a kicsi, nagyobb kockázatú, nagy volatilitású és alacsony likviditású vállalatok képviselik.

Likviditás fix hozamú eszközöknél

A fix kamatozású értékpapírok széles körben elterjedt, nagyon likvid és nagyon aktívan kereskedett adósságinstrumentumok.

A közszféra fix kamatozású eszközei általában nagyobb likviditással rendelkeznek, mint a magánszféra fix kamatozású eszközei, különösen ha utóbbi esetben a kibocsátó (magánvállalat) megbízhatósága megkérdőjelezhető.

Mikor válasszuk a változó hozamú eszközöket?

A változó hozamú eszközök esetében az ideális befektető az, aki nem konzervatív.

Olyan befektetőről van szó, aki tisztában vannak a kockázattal, aminek ki van téve (tőkevesztés), és felvállalja azért cserébe, hogy lehetősége legyen magas potenciális hozamot elérni.

A tudás, tapasztalat, kockázattűrés és időtáv alapján választhat, hogy részvényekbe, indexekbe, devizákba, nyersanyagokba, kriptovalutákba fektet be, továbbá választhat olyan termékeket, mint a határidős ügyletek, CFD-k és pénzügyi opciók, valamint befektetési alapok és ETF-típusú befektetési eszközök.

Mikor válasszuk a kötvényeket?

Ez a befektetési forma azok számára alkalmas, akik nem akarnak kockázatot vállalni, vagyis akik befektetőként konzervatívak.

Az időtáv alapján választhatnak kincstárjegyeket (rövid táv) vagy kötvényeket (közép- és hosszútáv).

Bár ezek nem garantált befektetések, a tőkeveszteség kockázata alacsony; sokkal alacsonyabb, mint a részvényeknél, de ezzel együtt a hozam is alacsonyabb lesz.

További szempontok

Befektetési időtáv

Rövidtáv

A fix hozamú befektetés köréből ide tartoznak a kincstárjegyek, amelyek lejárata 3, 6, 12 hónap.

A változó hozamú befektetés esetében lehet spekulálni tőzsdeindexekkel és nyersanyagokkal (mindkét esetben határidős ügyletek és CFD-k révén), valamint devizákkal (Forex). Lehet részvényekkel is, de ezeknek volatilisnek kell lenniük.

Közép- vagy hosszútáv

A fix hozam esetében a kötvények tartoznak ide.

A változó hozam esetében be lehet fektetni részvényekbe, devizákba, nyersanyagokba, kriptovalutákba és tőzsdeindexekbe is, de figyelembe kell venni, hogy tőkeáttétel esetén sokat nyerhetünk és sokat veszíthetünk.

Kockázattűrés

Fix kamatozású befektetéseknél minél hosszabb a lejárat, annál nagyobb a kínált kamat. Ennek oka, hogy nagyobb valószínűséggel történik valami negatív a világban 3 éven, mint 6 hónapon belül - ezt a bizonytalanságot pedig nagyobb hozammal kompenzálják.

Változó hozamú befektetéseknél nem túl agresszív játékosként csak részvényekbe szabad fektetni, mégpedig nagy, stabil, alacsony volatilitású vállalatok részvényeibe.

A nagyobb kockázatot vállaló befektetők választhatnak kisebb és volatilisabb részvényeket, valamint indexeket, devizákat, nyersanyagokat és kriptovalutákat.

Pénzügyi célok

Mielőtt eldöntenénk, hogy fix vagy változó hozamú eszközbe fektetünk, az egyik figyelembe veendő szempont az elérni kívánt pénzügyi cél.

Hosszú távon (több mint 15 év) ha a cél a megtakarítás a nyugdíj kiegészítésére, az ideális befektetés kötvényekbe és részvényekbe történik. Diverzifikált részvényportfóliót kell összeállítani, valamint némi tőkét befektetési alapokban vagy ETF-ekben elhelyezni.

Középtávon (néhány év) a cél lehet a megtakarítás például a gyerekek egyetemére, vagy hogy besegítsünk nekik a lakásvásárlás előlegébe. Ilyenkor a kötvényekbe és kis volatilitású részvényekbe történő befektetés lehet észszerű.

Rövid távú megtakarítás esetén (például mert pénzre van szükségünk néhány hónapon vagy egy éven belül az autó javításához vagy a lakásfelújításhoz) a befektetésnek nagyon likvidnek kell lennie. Ilyen esetben a legjobbak a kincstárjegyek, bankbetétek és kamatozó számlák. A részvénybefektetés spekulatív ügylet lenne bármely olyan piacon, amely volatilitással rendelkezik. Ha pénzt veszítünk, akkor a megtakarítási célt nyilvánvalóan nem érjük el.

Cikkek a befektetés megkezdéséhez

Ha ahhoz kellene fogódzó, hogyan kezdj el befektetni, az alábbi cikkeket ajánljuk figyelmedbe:

Cikkek bróker kiválasztásához

Ha már tisztában vagy a főbb szempontokkal, ideje brókert választani - és minden eszköztípushoz más-más ajánlott.

Befektetés robo-tanácsadókon keresztül

Az egyik legjobb lehetőség a befektetésre a robotanácsadók igénybe vétele. Ezek olyan entitások, amik befektetési alapokból és ETF-ekből álló diverzifikált portfóliókat hoznak létre általában nagyon alacsony költséggel, a befektetői profilhoz igazítva.

Robo-tanácsadó esetében csak annyit kell tenni, hogy kitöltünk egy kérdőívet, majd a tanácsadó algoritmusok révén gondoskodik a következőkről:

- Kiválasztja a portfólió súlyelosztását eszközök, földrajzi területek, szektorok stb. szerint.

- Kiválasztja az alapokat vagy ETF-eket, amelyek a portfólióba kerülnek.

- Automatikusan végrehajtja a súlyozási korrekciókat, hogy az eszközök súlya ne térjen el a profil esetében ideálistól.

- Néhány roboadvisor ennél is tovább megy és utánkövetést végez, hogy ha a befektetési profil bármilyen okból megváltozik (például a befektető betölt egy bizonyos életkort), indexált portfóliója tükrözze ezt.