Részvényekkel való kereskedés

7 technológiai vállalat, amibe érdemes befektetni az Egyesült Államokban 2025-ben

Nem új hír, hogy a technológiai szektor kínálta az utóbbi években az egyik legnagyobb jövedelmezőséget - különösen az amerikai székhelyű technológiai vállalatok.

E cikkben áttekintünk néhány amerikai technológiai vállalatot, ami 2025-ben a legnagyobb fellendülést mutatja, és megvizsgáljuk, ezek valóban jó befektetési célpontok lehetnek-e a jövőre nézve.

Szeretnél befektetni?

A Trading 212-ön keresztül könnyedén befektethetsz ezekbe a részvényekbe!

*A befektetési számlán lévő készpénzre kamat vonatkozik. Feltételek érvényesek. Befektetéskor tőkéje veszélyben van.

Lényegében a növekedési szektorra fogunk összpontosítani, végül pedig egy értékelést adunk arról, hogy e részvények hasznos befektetési ötletek lehetnek-e, és ha igen, mi az optimális időpont a befektetésre.

Reddit (RDDT): a fórumok fóruma

A Reddit (RDDT) a világ legnagyobb online közösségi konglomerátuma: napjainkban több mint 100.000 subreddit létezik, ahol mindenféle témát vitatnak meg a kvantumfizikától az aktuális hírekig - a számos téma közt persze a befektetést és kereskedést is. Ha valaki nem emlékszik a GameStop (GME) és egyéb memestocks témájára, az például a Wall Street Bets subredditből indult ki.

Ezzel a Reddit az emberi viselkedési rendkívül érdekes adatforrásává vált, ami egyedülálló értéket képvisel az új AI modellek számára: ez az adatbánya az alapja a Google-lal és az OpenAI-val 2025-ben kötött licenszszerződéseknek, amelyeket évi 130 millió dollárra becsülnek és így a Reddit összes bevételének több mint 10%-át adják. Ráadásul az ökoszisztémát maguk a felhasználók moderálják, ez pedig csökkenti a platform karbantartási költségeit - ami mellesleg 108 millió aktív felhasználóval dicsekedhet.

Mit mondanak a számok? Érdemes-e befektetni a Redditbe? Nézzük meg.

- A Reddit bevételi trendje nagyon pozitív: a bruttó bevétel évről évre növekszik - olyannyira, hogy a vállalat pozitív EPS-t ért el 2025-ben és pozitív szabad cash flow-t 2024 óta.

- Eredményoldalról nézve a fórumhálózat 2025 első negyedévében először hozott nettó nyereséget, ráadásul roppantul figyelemre méltó 130 millió dolláros összeget.

Természetesen mindez megdobta a Reddit értékeléseit: a P/E ráta 200-szoros, sőt még nagyobb. Mindazonáltal óvatosan kell bánni ezzel a mutatóval a növekedési részvények értékelésekor, mivel ha az értékalapú részvények esetében reális mércének is tűnik, a növekedési részvények esetében nem feltétlenül - hiszen itt mindig őrült számok jönnek ki.

A Reddit árfolyama jelenleg a 230 USD körüli történelmi csúcs közelében ingadozik, amely erős technikai ellenállást jelent. A 127-130 USD közötti zóna, mint korábbi csúcsok, jelenleg támaszként szolgálhat az árfolyam számára.

Természetesen aki olcsóbban szeretné megvenni, annak érdemes kivárnia egy újabb visszaesést a pivot pontra; ugyanakkor a momentum vagy trendkövető kereskedők azt fogják figyelni, vajon meghaladja-e ezeket az új ellenállási szinteket, hogy visszatérjen a történelmi csúcsok felé vezető útra.

Lightyear

Minimális befizetés: €0.00

* A befektetés kockázattal jár. Feltételek érvényesek.

Ast SpaceMobile (ASTS): a Trump-Musk háború nyertese

Az AST SpaceMobile (ASTS) az egyik legdivatosabb részvény 2025-ben.

Hogy kontextusba helyezzük, e 2017-ben alapított vállalat célja az, hogy 4G/5G szélessávot biztosítson a világ bármely telefonjának földi tornyok nélkül, alacsony pályán keringő műholdak alkalmazásával, amelyek képesek kommunikálni egy átlagos okostelefonnal. A leglátványosabb teszt idén februárban történt, amikor a Vodafone az AST szolgáltatásaival végrehajtotta az első űrvideóhívást egy félreeső walesi völgyből, egyszerűen csak egy kereskedelmi forgalomban kapható mobiltelefont használva.

Dolgozd ki saját befektetési stratégiádat a Trading 212 platformján!

Miután közvetlen fenyegetésként hangzott el, hogy visszavonják az összes szerződést és támogatást a dél-afrikai mágnástól, sokan úgy látják, az ASTS lehet az a részvény, ami részesedhet abból a 38 milliárd dollárból, amelyet Musk a csúcstechnológiai vállalatai számára szerzett.

Üzleti oldalról ugyan látható, hogy az ASTS jelenleg messze van a nyereségességtől, ám értéke nem a már elért eredményekben rejlik, hanem a jövőre vonatkozó optimista előrejelzésekben, amelyek esedékessé válhatnak, amint feláll és teljes kapacitással működik a vállalat infrastruktúrája.

Jelenleg az egyik leghíresebb befektetője a spanyol alapkezelő, Emérito Quintana, mégpdig a Numantia Patrimonio Global alap révén.

Részletesebben is olvashatsz a Trump és Musk közti összetűzésekről (és hogy ez mennyire jól jött az ASTS-nek) a hivatkozott cikkben. Elon Musk végül még bocsánatot is kért azért, hogy „túl messzire ment”.

👉 Íme egy cikk, amit néhány hónapja tettünk közzé arról az 5 részvényről, amibe érdemes befektetni 2025-ben

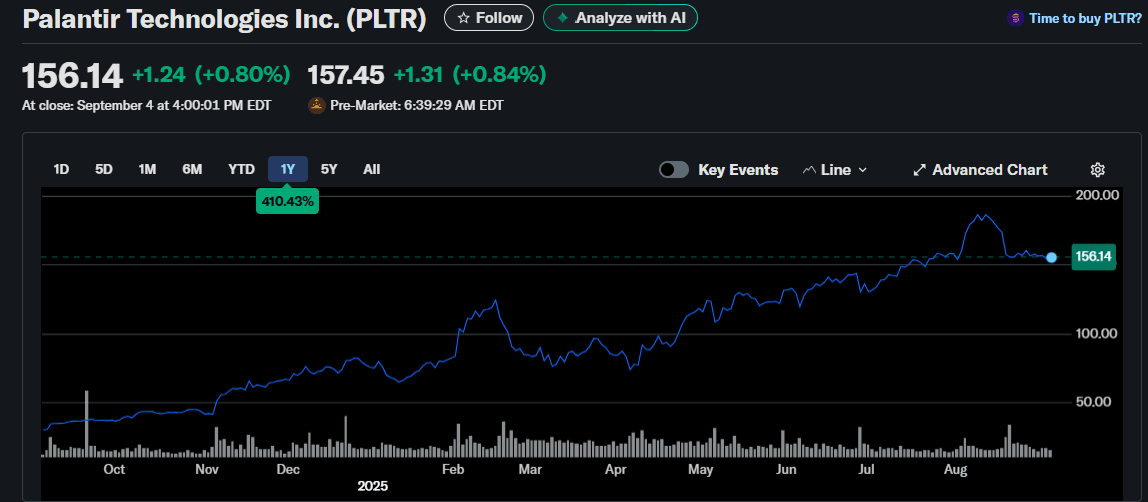

Palantir (PLTR): a big data és az adatbányászat kedvence

A Palantir (PLTR) két évtizede specializálódott az adatbányászatra, valamint a big data és a mesterséges intelligencia területére. Szolgáltatásokat nyújt mind állami, mind magánvállalatoknak, kiemelten a biztonsági és védelmi szektorokra orientálódva.

Folyamatos technológiai fejlesztéseinek köszönhetően a vállalat rendszeresen együttműködik az Egyesült Államok kormányával és olyan ügyfelekkel, mint a BP vagy az Airbus.

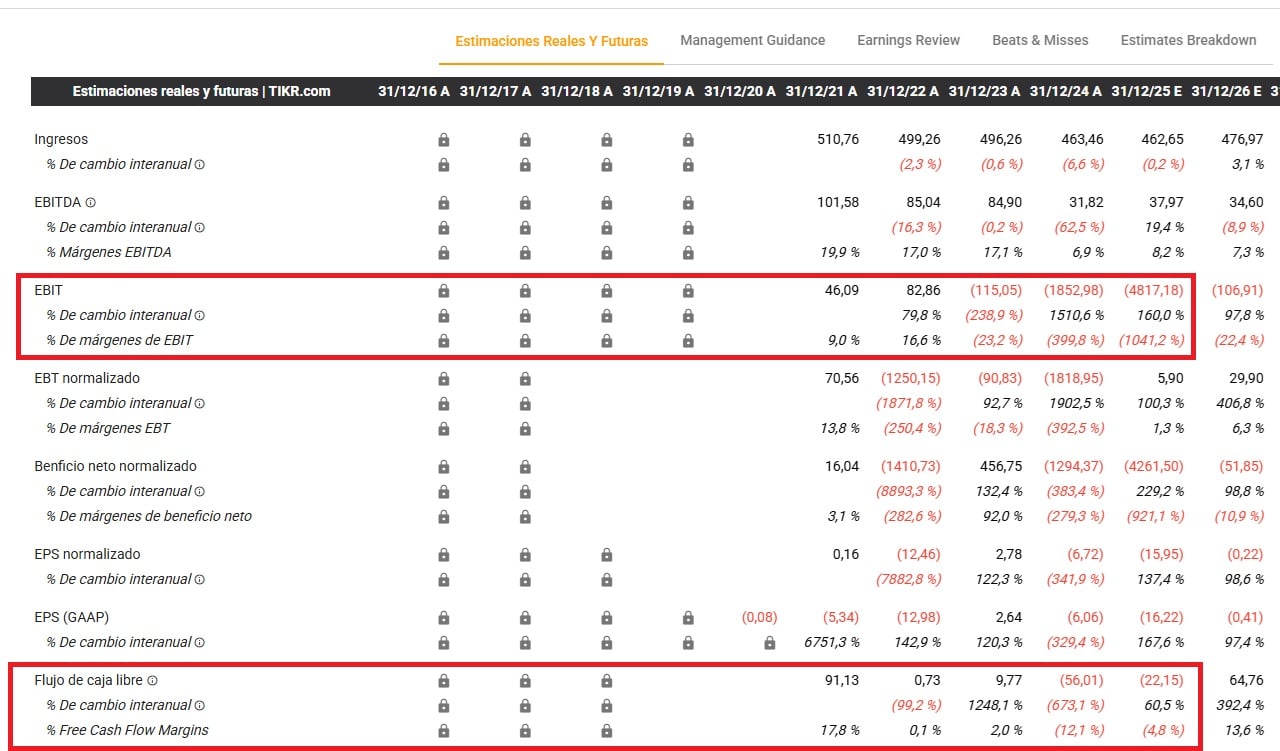

Mindez hozzájárult ahhoz, hogy folyamatosan növekvő szabad cash flow-t és nyereséget érjen el az elmúlt években (mindkét érték esetében 70%-ot meghaladó növekedéssel az elmúlt év során), ami egy startup típusú vállalatnál valóban kivételes.

Ami az árfolyamgrafikont illeti, a részvény nemhogy egyértelmű emelkedő trendben van, de egyenesen a történelmi csúcs zónájában (135 dollár) - egy parabolikus emelkedés után. Konzervatívabb befektetők az utolsó árminimumok (63,50 és 68 dollár között) szintjét ítélhetik jó beszállási lehetőségnek, amihez körülbelül 50%-ot kellene esnie, például valamilyen, a makrokörnyezetben jelentkező rossz hír következtében.

Az árfolyama 2025-ben erőteljes növekedést mutatott, és az augusztusi csúcs után jelenleg egy kisebb konszolidációs fázisban van, ami erős ellenállást jelezhet a 170 dolláros szint körül. Az árfolyam azonban stabilan tartja a 150 dolláros szintet, amely erős támasznak tűnik, jelezve, hogy ez a szint lehet a következő vételi lehetőség, ha a trend folytatódik.

A Palantir értékelése kapcsán elmondhatjuk, hogy az elmúlt évek egyik legjobban túlfújt részvénye a tőzsdén: a több mint 500-as P/E ráta mellett a vállalatnak rendkívüli módon kellene növelnie a nyereségét az elkövetkező években, hogy legalább minimálisan igazolja ezt a kiemelkedően magas értékelést.

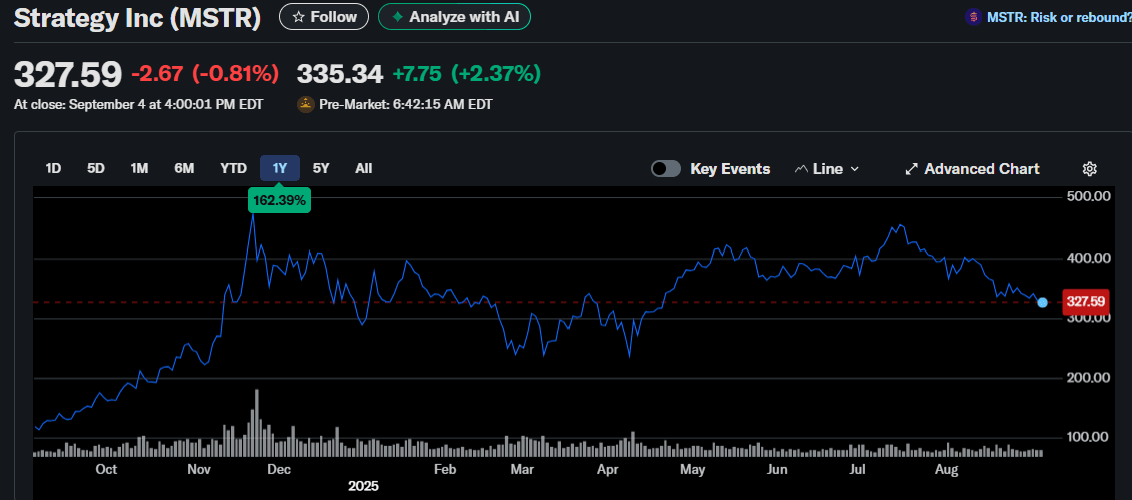

MicroStrategy (MSTR): Csak óvatosan a nagy blöff okán

A MicroStrategy (MSTR) eredetileg azzal a céllal jött létre, hogy adatelemző szoftvereket fejlesszen - de erre ma már kis túlzással senki sem emlékszik. Az utóbbi években arról vált különösen híressé, hogy egyfajta “Bitcoin kincstár” lett belőle.

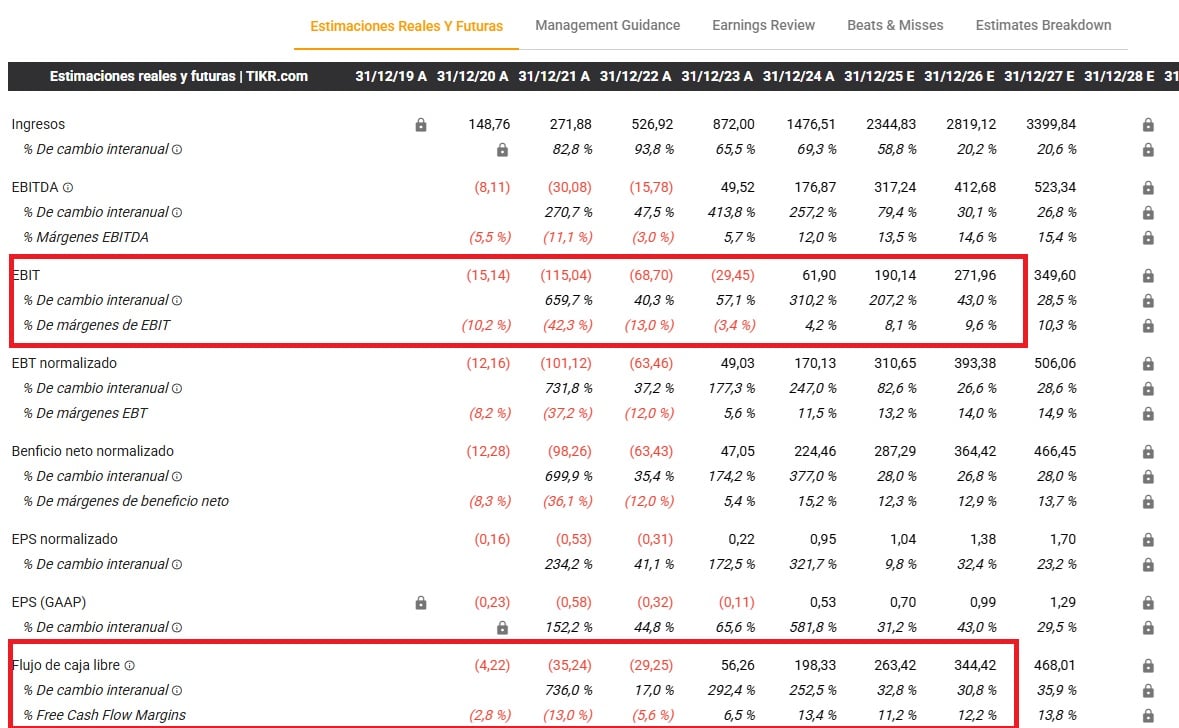

Jelenleg a MicroStrategy több mint 500.000 Bitcoint birtokol, amit átlagosan körülbelül 66.000 dolláros áron vásárolt. Ez összesen körülbelül 33,139 milliárd dolláros befektetést jelent. Minden jel arra utal, hogy Michael Saylor, a MicroStrategy alapítója és vezérigazgatója a belátható jövőben továbbra is vásárolni fog Bitcoint.

Michael Saylor kissé ambiciózus meglátása az, hogy a Bitcoin piaci kapitalizációja még 2030 előtt nagyobb lesz, mint az aranyé. Jelenleg az arany piaci kapitalizációja meghaladja a 17 billiót, míg a Bitcoin nagyjából 2 billió körül jár.

Rátérve a pénzügyi mutatók elemzésére: a vállalat EPS-e és szabad cash flow-ja évek óta negatív - tekintettel a vállalat Bitcoin-vásárláshoz kapcsolódó eladósodottságára. Ezzel együtt látható, hogy a vállalat mérlege több eszközt tartalmaz, mint kötelezettséget; a részvényenkénti könyv szerinti érték (Book Value per Share) pedig 121,05, mivel a részvény árfolyama jelenleg körülbelül 390$. Más szóval a vállalat háromszoros áron forog a könyv szerinti értékéhez képest, ami a jelen viszonyok közt nem különösebben drága a nagy technológiai vállalatok többségéhez képest.

Ami az árfolyamdiagramot illeti, jelenleg egy erős támaszszintnél (körülbelül 327 USD) kereskednek, amelyet több hónapos mélypontok is alátámasztanak. A trend lefelé mutat, és ha a támasz nem tart, akkor az árfolyam további csökkenésére is lehet számítani, míg a következő ellenállás körülbelül 400 USD-nál található, ahol jelentős esést tapasztaltak az elmúlt időszakban..

Végül tegyük hozzá, hogy ha valaki azért vásárol e részvényből, mert hisz a cég alapvető koncepciójában, az remek - de aki a Bitcoin kitettség miatt teszi, annak logikusabb közvetlenül Bitcoinba fektetnie (kivéve, ha a gyors kereskedés lehetősége a fő szempont).

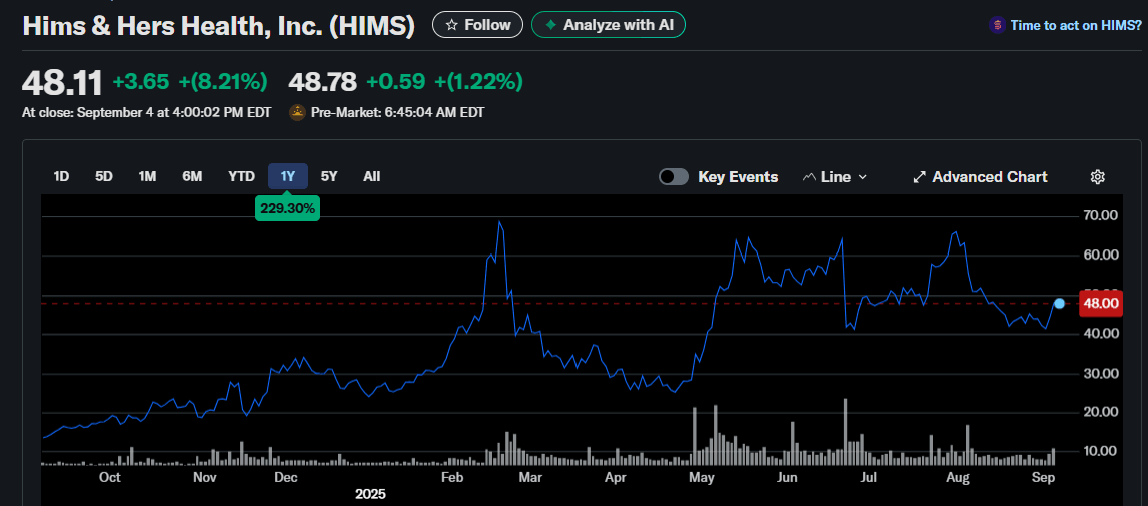

Hims & Hers Health (HIMS): a legszilárdabb növekedés

A Hims & Hers Health (HIMS) előfizetéses alapon kínál távgyógyászati szolgáltatásokat. Kissé olyasmi, mint egy nagy digitális egészségügyi „bazár”: jelenleg bőrgyógyászati, szexuális egészségügyi, testsúlyszabályozási, valamint mentális egészségügyi termékeket kínál.

Nem is fut rosszul a szekér, mivel e forradalmi ötlettel idén március végére 1,7 millió fizetős előfizetőre tett szert a cég, ami 63%-kal több, mint egy évvel korábban.

Ráadásul a jó híreknek ezzel nem értünk a végére, mivel 2025 márciusában elindította a GLP-1 alapú fogyókúrás programját (heti szubkután) 299 dollár/hó áron, orvosi és laboratóriumi felügyelettel; továbbá e cég lesz a Novo Nordisk által kifejlesztett elhízás elleni kezelések kereskedelmi forgalmazója az Egyesült Államokban.

Lightyear

Minimális befizetés: €0.00

* A befektetés kockázattal jár. Feltételek érvényesek.

Ami a vállalat pénzügyi egészségét illeti, különféle mutatók utalnak a pozitív fejlődésre, különösen az utóbbi években:

- A vállalat az elmúlt három évben kezdett el „pénzt keresni”, ahogy azt a vállalat egy részvényre jutó nyeresége (EPS) és szabad pénzáramlása is mutatja.

- A befektetett tőke megtérülése (ROIC): Figyelemre méltó, hogy a HIMS-be fektetett tőke megtérülése szűk öt év alatt meghaladta a 30%-ot.

Ami az értékelést illeti, a 80-szoros P/E arány még csak nem is a legelszálltabb a növekedési részvények között. Persze magas, de a cég olyan eredményeket mutat fel, amelyek alapján feltételezhetjük, hogy a részvény tovább fog növekedni az előfizetői bázisra támaszkodva, sőt idővel nemzetközi terjeszkedésre is sor kerül (ahogy más előfizetéses modellek esetében történt).

A grafikon alapján a Hims & Hers Health részvényei szeptember elején egy erős támasz szint körül mozognak 48,00 USD-nál, ami az utóbbi hónapokban többször is visszafogta az árcsökkenést. A részvények emelkedése előtt figyelhető meg egy ellenállási szint körüli erősödés, melyet június közepén, 60 USD felett értek el, majd az ár visszahúzódott.

Végső soron az a jó az előfizetéses modellt alkalmazó vállalatokban, hogy ha színvonalas szolgáltatást és folyamatos innovációt nyújtanak, az ügyfélbázis jellemzően tovább növekszik.

Spotify (SPOT): az Európából meghívott cég

A 2006-ban Stockholmban alapított Spotify (SPOT) a világ legnagyobb igény szerinti audió platformja, 2025-ben havi 678 millió aktív felhasználóval és 268 millió prémium előfizetővel. Kétségtelenül ez a cég a viszonyítási pont a témában - itt zenét, podcastokat és akár hangoskönyveket is találhatunk.

Miután a zene és a podcastok terén domináns lett, az új stratégiai lendületet a hangoskönyvek produkálják: a választék 18 hónap alatt 150.000-ről több mint 400.000 címre nőtt. Ráadásul útjára indították az „Audiobooks Access” csomagot, továbbá 2025 márciusa óta a Spotify azt is lehetővé teszi, hogy független szerzők közvetlenül a platformon publikáljanak.

Tekintve, hogy a Spotify már oly régóta velünk van, talán meglepőnek tűnhet, hogy a vállalat csupán nemrégiben, konkrétan 2024-ben kezdett el nyereséget elérni.

Ami az árfolyamát illeti, a SPOT történelmi csúcsokon jár egy jelentős emelkedő trend után, ami 2022 végén kezdődött. Az emelkedés tökéletes emelkedő csatornát alkot, ami meglehetősen szűk, így nem kizárt, hogy az árfolyam ismételten megközelítheti a csatorna alsó részét, ahol vételi lehetőségeket találhatunk.

A 20%-os előrejelzett ROIC fényében a Spotify jövője ígéretesnek tűnik; azonban a nagyon pozitív előrejelzések egyúttal azt is jelentik, hogy a Spotify értékelése igen nagyvonalú a főbb értékelési mutatók függvényében (ilyen például például a több mint 100-szoros P/E arány).

IionQ (IONQ): Tiszta pénzügyi rock'n'roll

Az IonQ (IONQ) az első NYSE-n jegyzett vállalat, ami 100%-ban a kvantumszámítástechnikának szentelte magát. Ez felkeltette a befektetői közösség figyelmét, mivel már régóta pedzegetik, hogy a kvantumszámítástechnika mérföldkövet jelent majd az információs technológiában.

2025 áprilisától ráadásul az IONQ az Egyesült Államok Légierejének Kutatólaboratóriuma számára egy kutatási és fejlesztési célokra optimalizált kvantumhálózati rendszer beszállítója.

Mindezzel együtt azért ne áltassuk magunkat: nagyok az elvárások és kevés ebből, ami már valóság. Befektetéskor ez a legvadabb terep.

Mivel a kvantumszámítástechnika szektora még kezdeti szakaszában jár, sejthető, hogy az IONQ egyelőre nem nyereséges vállalat. Ugyanakkor jelenleg kétségtelenül e cég serénykedik leginkább azon, hogy a szektor referenciapontjává váljon, amint végre nyereséget termel.

Technikai szempontból a volatilitás a cég legfőbb jellemzője, mivel nagy emelkedő trendben van, ami 2023-ban kezdődött, és egy 20-50 USD közti csatornában halad.

Nem biztos, hogy érdemes kockázatot vállalni egy ilyen korai szakaszban lévő szektorral, és beszállási lehetőség sem nagyon kínálkozik

Szóval fentebb igazából csupán öt olyan vállalatot láthattunk, amit érdemes fontolóra venni. Ha szélesebb kínálatból kívánsz válogatni, vagy szeretnéd megtalálni a saját unikornisodat, az alábbiakban találsz egy listát a 2025-ös év aktuálisan trendi értékpapírjairól.

Hol fektessünk be amerikai technológiai részvényekbe?

Az itt látott összes részvényt (és további 3.600 ETF-et) megvásárolhatod a Freedom24 nevű brókernél. Náluk ezenkívül gazdag kötvénykínálatot is lelsz (akár 147.000 kötvényt), amelyekbe kis tételben, 1000 eurótól kezdve is befektethetsz.

| A Freedom24 jellemzői | |||

| 🏆 Szabályozás | CySEC engedéllyel (CIF 275/15) | ||

| 💼 Pénzügyi eszközök | 40.000 részvény, 3.600 ETF és akár 147.000 kötvény | ||

| 💲 Jutalékok | All Inclusive: 0,5% + 0,012 € (+1,2 €/$ megbízásonként) Smart in EUR: 0,02 €/$ részvényenként (+2 €/$ megbízásonként) | ||

| 📈 Platform | Saját; web és mobilalkalmazás | ||

| 🎁 Promóció új ügyfeleknek | Akár 20 ajándék részvény a számla feltöltéséért | ||

| 💡 Előny | Ingyenes személyes befektetési asszisztens a számla megnyitásától |

| A Freedom24 jellemzői | |

| 🏆 Szabályozás | CySEC engedéllyel (CIF 275/15) |

| 💼 Pénzügyi eszközök | 40.000 részvény, 3.600 ETF és akár 147.000 kötvény |

| 💲 Jutalékok | All Inclusive: 0,5% + 0,012 € (+1,2 €/$ megbízásonként) Smart in EUR: 0,02 €/$ részvényenként (+2 €/$ megbízásonként) |

| 📈 Platform | Saját; web és mobilalkalmazás |

| 🎁 Promóció új ügyfeleknek | Akár 20 ajándék részvény a számla feltöltéséért |

| 💡 Előny | Ingyenes személyes befektetési asszisztens a számla megnyitásától |

* A befektetések mindig magukban hordozzák a tőkevesztés kockázatát.

👉 További információk értékelésünkben: Freedom24 vélemény Magyarország

Olcsók ezek a technológiai vállalatok a tőzsdén?

Ahogy láthattuk, a tőzsdén jegyzett technológiai vállalatok általában igen messze vannak attól, hogy olcsónak nevezhessük őket. Igaz, hogy néhány most szemügyre vett vállalatnak ésszerű értékelése van (leginkább egy átmeneti árfolyamcsökkenés miatt), de többnyire rendkívül magasra srófolt értékelésekkel találkozhatunk.

Éppen emiatt sok nagybefektető nem jósol túl nagy értéknövekedést az amerikai tőzsdeindexeknek a következő években még legjobb esetben sem - de ez már egy másik történet.

Érdemes-e befektetni technológiai részvényekbe?

Alapvetően igen, mivel a legnagyobb sztárvállalatok mellett azok a cégek bírnak a legjobb jövőbeli kilátásokkal (kedvezőbb hírek, stabil szerződések), amelyek a leggyorsabban ívelnek felfelé a tőzsdén igen rövid idő alatt.

Elszalasztott beszállási lehetőségnek bizonyult például, amikor néhány hónapja (a Trump tarifáival kapcsolatos haddelhadd kellős közepén) olyan árfolyamokat láthattunk, mint az ASTS 22 dolláron vagy a Hims 27 dolláron.

Vigyázz a FOMO-val

Egy dolog, hogy igen, már felvállaltam a kitettséget - és egészen másik, hogy ezt megtenném-e e pillanatban. Valószínűleg kivárnék valamilyen visszaesést, amit egy külső (a makrokörnyezetben történő) esemény idéz elő ezeknél a vállalatoknál, hogy kifogjam a vételi lehetőséget az itt látott támaszok egyikén.

Ezek a nagy növekedést felmutató vállalatok lufiként fúvódnak fel, amikor a félelem elillan a jó kilátásoknak köszönhetően, ám hajlamosak akkorát esni, mint az ólajtó, amint hirtelen bizonytalanság támad - hiszen e részvények sikere arra a várakozásra épül, hogy továbbra is növekedni fognak, ha a jövő ígéretes.

Aztán meg azt se feledjük, ahogy a nagy Warren Buffett mondta, hogy a piac egy mániás depressziós páciens.

Összességében ez csupán befektetési ötlet 7 technológiai profilú amerikai növekedési vállalatba 2025 során. Most rajtad a sor: szerinted kihagytunk valami fontosat? Melyik részvényt említetted volna még meg?