Részvények

Richter részvény elemzés 2026: Árfolyam, osztalék és befektetési kilátások

A Richter Gedeon (RICHTER) nem csupán a Budapesti Értéktőzsde egyik meghatározó "blue-chip" papírja, hanem a közép-kelet-európai régió egyik leginnovatívabb gyógyszeripari vállalata. Ebben a cikkben részletesen megvizsgáljuk, miért tartják a szakértők a magyar tőzsde egyik legstabilabb elemének, és mire számíthatunk a 2026-os évben.

*Támogatott tartalom

Gyorsáttekintés (2026. február)

Mielőtt elmélyednénk a fundamentumokban, nézzük a legfontosabb piaci adatokat:

- Ticker: RICHTER (BÉT), RGEDF (OTC)

- ISIN kód: HU0000123096

- Piac: Budapesti Értéktőzsde (Prémium kategória)

- Piaci kapitalizáció: ~2 100 - 2 200 milliárd HUF

- Főbb fókusz: Nőgyógyászat, Neuropszichiátria, Bioszimiláris gyógyszerek.

Szeretnél Richter Gedeon befektetővé válni? Nyiss értékpapírszámlát a K&H Értékpapírnál, és kezdd el néhány lépésben.

Kedvezményes számlanyitás

Nyiss K&H Értékpapír számlát RANKIA promóciós kóddal, és most akár 50 000 Ft vételi jutalék-díjkedvezményt is kaphatsz!

Promóciós kód: RANKIA

👉 A részvételi feltételekről itt olvashatsz.

Mi a Richter Gedeon, és mivel foglalkozik?

A Richter 1901-es alapítása óta Magyarország egyik legfontosabb ipari bástyájává nőtte ki magát. Nem egy egyszerű generikus gyógyszergyártóról van szó; a Richter vertikálisan integrált vállalat, ami azt jelenti, hogy a kutatás-fejlesztéstől (K+F) a gyártáson át a globális értékesítésig a teljes értékláncot lefedi.

Üzleti modell és főbb terápiás területek

A cég sikere három fő pilléren nyugszik:

- Nőgyógyászat: A Richter a világ egyik legszélesebb nőgyógyászati portfóliójával rendelkezik. Ide tartoznak a fogamzásgátlók, az endometriózis és a mióma kezelésére szolgáló készítmények.

- Neuropszichiátria (CNS): Ez a divízió hozta el a globális áttörést. A Vraylar nevű készítmény az USA egyik legsikeresebb antipszichotikuma, amelyből a Richter jelentős jogdíj bevételt realizál.

- Bioszimiláris üzletág: Ezek olyan biológiai gyógyszerek, amelyek az eredeti készítmények szabadalmának lejárta után kerülnek piacra. Ez a jövő egyik legígéretesebb növekedési területe.

Földrajzi jelenlét és bevételi struktúra

A Richter valódi multinacionális gyógyszergyártó, amelynek bevételeinek több mint 90%-a exportból származik. A vállalat teljesítményét több régió eltérő dinamikája határozza meg, ami egyszerre jelent növekedési lehetőséget és devizakockázatot.

Az USA a legnyereségesebb piac, főként a Vraylar sikere miatt. Európa stabil bevételi bázist ad, különösen a nőgyógyászati termékek révén, míg a FÁK és Oroszország továbbra is fontos, de a geopolitikai helyzet miatt kockázatosabb régiónak számít.

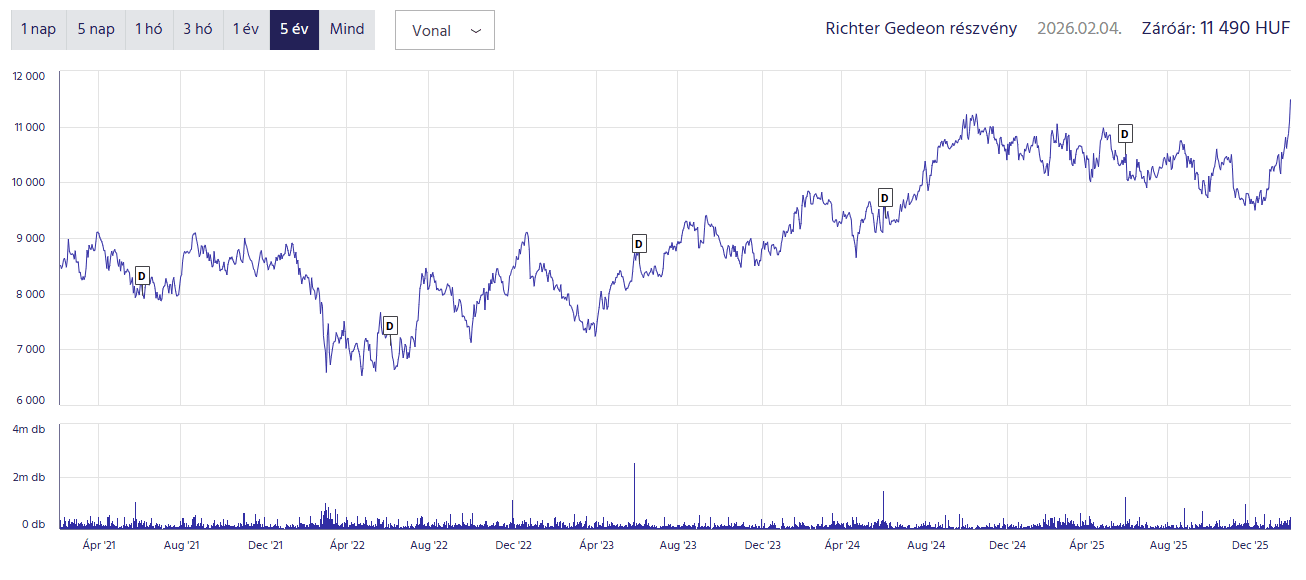

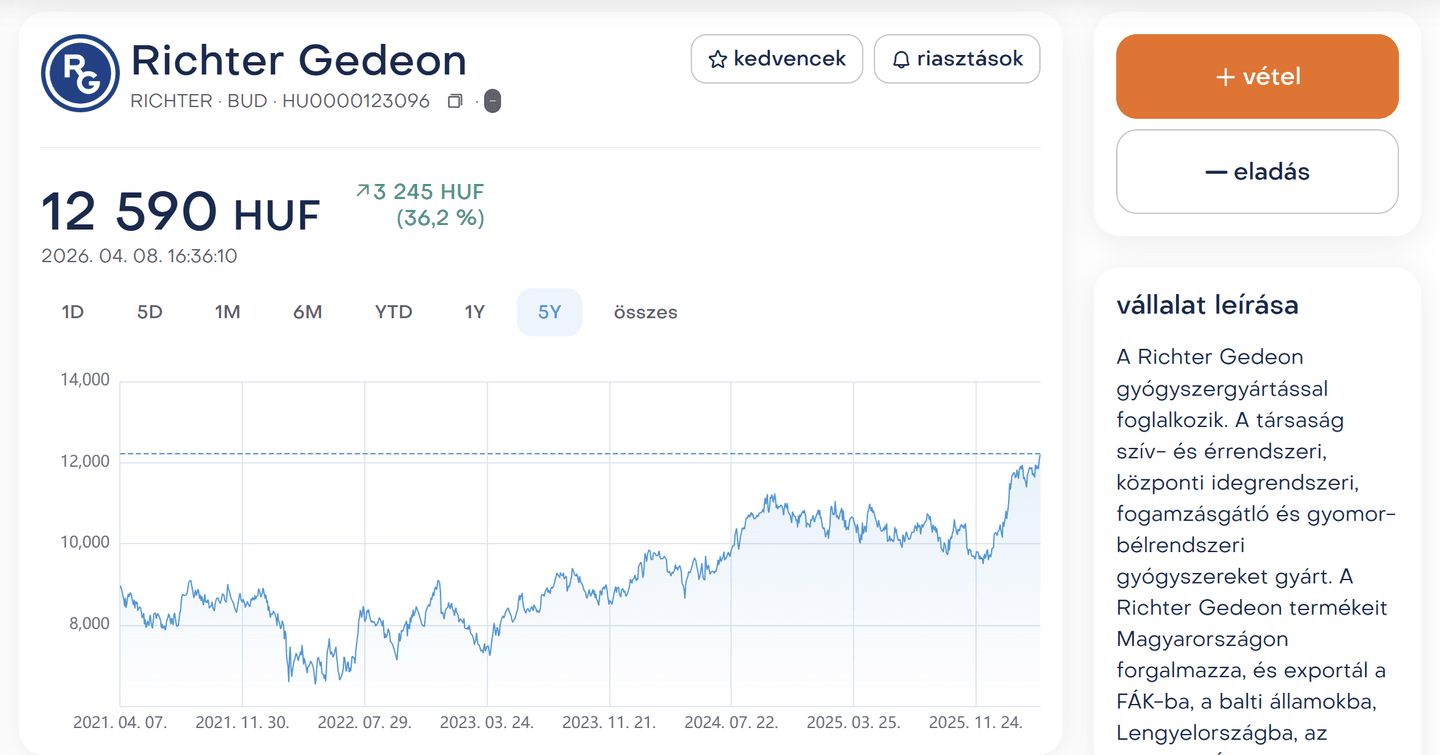

Richter részvény árfolyam alakulása

A Richter árfolyamgrafikonja az elmúlt évtizedben egy folyamatosan emelkedő trendcsatornában mozog, bár jelentős volatilitással.

Történelmi árfolyamtrendek

- A 2010-es évek közepe: A papír 4 000 - 6 000 Ft között stagnált, amíg a Vraylar sikere be nem indította a növekedést.

- 2023-2024: A részvény áttörte a 9 000 és 10 000 Ft-os szinteket.

- 2025-2026: 2026 elejére az árfolyam elérte a 11 500 Ft feletti történelmi csúcsokat, köszönhetően a rekordmértékű nyereségnek és a kedvező nemzetközi piaci hangulatnak.

Fontos vállalati és piaci események

Az árfolyamot leginkább az amerikai partner, az AbbVie jelentései, az FDA (amerikai gyógyszerfelügyelet) döntései és a forint/dollár árfolyam alakulása mozgatja. Mivel a Richter dollárban kapja a jogdíjakat, a gyengébb forint általában pozitívan hat a papírra.

| Mutató | Érték / Adat (2026. február) | ||

|---|---|---|---|

| 52 hetes minimum | 9 120 HUF | ||

| 52 hetes maximum | 11 580 HUF | ||

| Éves emelkedés (YTD) | ~12,50% (az év eleje óta) | ||

| Piaci kapitalizáció | 2 069 Mrd HUF | ||

| Várt osztalékhozam | ~4,6% – 5,4% |

| Mutató | Érték / Adat (2026. február) |

|---|---|

| 52 hetes minimum | 9 120 HUF |

| 52 hetes maximum | 11 580 HUF |

| Éves emelkedés (YTD) | ~12,50% (az év eleje óta) |

| Piaci kapitalizáció | 2 069 Mrd HUF |

| Várt osztalékhozam | ~4,6% – 5,4% |

Richter fundamentális elemzés 2026-ra

A fundamentális mutatók alapján a Richter jelenleg is vonzó értékeltségen forog a globális gyógyszeripari szektorhoz képest.

Bevétel, nyereségesség és hatékonyság

A 2025-ös pénzügyi jelentések alapján a Richter rekordmértékű, ~850-900 milliárd HUF körüli éves árbevételt ért el. A növekedés motorja a magas profittartalmú specialitások (Vraylar, bioszimilárisok) térnyerése volt.

- ROE (Sajáttőke-arányos nyereség): 15-18% közötti, ami jelzi, hogy a menedzsment hatékonyan forgatja vissza a részvényesek tőkéjét..

- EBITDA margó: 32-35%. Ez azt mutatja, hogy a cég operatív szinten rendkívül hatékonyan termeli a készpénzt.

- EBIT (Üzemi eredmény) margó: Tartósan 25% felett (szemben a szektor 18-20%-os átlagával).

Értékeltségi mutatók: Olcsó vagy drága a Richter?

A Richter hagyományosan alacsonyabb szorzókon forog, mint az amerikai szektortársak (pl. Pfizer vagy Lilly), ami részben a „régiós diszkontnak” (magyar piaci kockázat) köszönhető.

- P/E (Árfolyam/Nyereség) ráta: Jelenleg 8,5x – 9,5x körüli értéken mozog. Összehasonlításképpen: a globális gyógyszeripar átlaga 15x-20x felett van. Ez azt sugallja, hogy a Richter a fundamentumaihoz képest még mindig alulértékelt.

- EV/EBITDA: 6,0x – 7,0x. Ez a mutató megerősíti a kedvező árazást, különösen a magas készpénzállományt figyelembe véve.

Pénzügyi stabilitás

A Richter mérlege sziklaszilárd, amit a befektetők gyakran „cash-rich” (készpénzben gazdag) állapotként emlegetnek.

- Likviditás: A cég nettó készpénzállománya (készpénz mínusz összes hitel) meghaladja a 200-250 milliárd forintot. Ez gyakorlatilag azt jelenti, hogy a Richternek „negatív nettó adóssága” van.

- Net Debt/EBITDA: Jóval 0 alatt (0,5 alatt már kiválónak számít), ami óriási biztonsági tartalékot jelent.

- Akvizíciós potenciál: Ez a hatalmas likviditás lehetővé teszi, hogy a cég bármikor végrehajtson egy 50-100 millió euró értékű felvásárlást hitelfelvétel nélkül. Ez kulcsfontosságú a Vraylar 2029-es szabadalmi kifutása előtti portfólió-bővítéshez.

K+F ráfordítások: A jövő záloga

A Richter nemcsak „tartalékol”, hanem agresszíven befektet is.

A bevétel 10%-át meghaladó kutatási keret nagy része a neuropszichiátriai pipeline-ra és a bioszimiláris fejlesztésekre (pl. denosumab klinikai fázisok) irányul. 2026-ban kritikus fontosságúak az AbbVie-vel közös RGH-706 és RGH-932 molekulák fázis-eredményei, mivel ezek adhatják a következő évtized profitját.

Éves K+F költés: ~85-90 milliárd HUF.

A Richter fundamentális szempontból egy „erőd”. Alacsony P/E rátája és hatalmas készpénzállománya védőhálót nyújt a piaci turbulenciák idején, miközben az innovációs képessége fenntartja a növekedési sztorit.

Richter osztalékpolitika: Mire számíthatnak a befektetők?

A Richter hagyományosan stabil osztalékfizető, bár a kifizetési ráta konzervatívabb, mint például a Magyar Telekom esetében, mivel a cég a növekedésre és a K+F-re fókuszál.

A menedzsment célja, hogy a konszolidált adózott eredmény 25-40%-át fizesse ki osztalékként.

- Várható osztalék 2026-ban: Az elemzői becslések szerint a 2025-ös kiugró eredmény után részvényenként ~530-550 HUF osztalék várható.

- Osztalékhozam: Az aktuális árfolyam mellett ez körülbelül 4,5% - 5% körüli hozamot jelent.

Milyen kockázatokkal jár a Richter részvény vásárlása?

Nincs befektetés kockázat nélkül. A Richternél a következőkre kell figyelni:

- Devizakitettség: A költségek nagy része forintban, a bevételek euróban és dollárban keletkeznek. Egy hirtelen forinterősödés rontja a profitabilitást.

- Szabályozási kockázat: A magyar kormány által kivetett extraprofit-adók (különadók) jelentős tételt jelentenek, bár ezek kivezetése/mérséklése folyamatos téma.

- Klinikai kockázatok: Egy új gyógyszer fejlesztése tíz évig is tarthat, és bármikor elbukhat a teszteken, ami milliárdos veszteséget jelenthet.

Mi várható 2026-ban? Kilátások és forgatókönyvek

A Richter árfolyamát 2026-ban alapvetően három tényező határozza meg: a Vraylar amerikai értékesítési görbéje, a forint/dollár keresztárfolyam alakulása, valamint az új generációs molekulák klinikai teszteredményei.

1. Konzervatív forgatókönyv: „Stabilizáció és kivárás”

Várható árfolyam: 9 800 – 10 500 HUF Ez a forgatókönyv akkor valósul meg, ha a külső környezet kedvezőtlenné válik.

Ebben az esetben a forint tartósan erősödik (360 HUF/USD alá), ami erodálja az exportbevételeket. Az orosz piacon újabb szabályozási szigorítások lépnek életbe, a hazai különadók kivezetése pedig tovább csúszik. A befektetők óvatosabbá válnak, az árfolyam visszahúzódik a 10 000 forintos lélektani határ közelébe.

- Osztalék: 480–500 Ft (a menedzsment tartja a kifizetési szintet a tartalékokból).

2. Alapforgatókönyv: „A menetrend szerinti építkezés”

Várható árfolyam: 11 800 – 12 400 HUF Az egyik legvalószínűbb szcenárió, amelyben a Richter stabilan hozza a papírformát és az elemzői várakozásokat.

A Vraylar eladások elérik a tervezett 4,5-5 milliárd dolláros szintet az USA-ban (AbbVie adatok alapján). A forint/dollár árfolyam a 380–400-as sávban stabilizálódik. A bioszimiláris üzletág sikeresen veszi az európai engedélyeztetési akadályokat. A piac „nyugodt növekedés” üzemmódba kapcsol, a fundamentumok (P/E ráta javulása) felfelé tolják az árat.

- Osztalék: 530–550 Ft (kb. 4,5–5% hozam).

3. Optimista forgatókönyv: „Innovációs áttörés és globális rally”

Várható árfolyam: 13 000 – 14 200 HUF Ebben az esetben a Richter átlépi saját árnyékát és a nemzetközi alapok radarjára is erőteljesebben felkerül.

Az AbbVie-vel közös kutatási projektek (pl. RGH-706) vártnál jobb klinikai eredményeket mutatnak, ami garantálja a 2030 utáni profitot. Bejelentenek egy nagy volumenű nyugat-európai vagy ázsiai akvizíciót, amely azonnal javítja az eredménytermelő képességet. A „régiós diszkont” eltűnik, a P/E szorzó elindul a 12x-14x-es irányba, követve a nyugati szektortársakat.

- Osztalék: 580+ Ft (a rendkívüli profit egy részének kifizetésével).

Melyik forgatókönyv a legreálisabb?

A jelenlegi piaci adatok és a menedzsment kommunikációja alapján az alapforgatókönyv megvalósulása a legvalószínűbb. A Richter már bizonyította, hogy válságálló, és a készpénzállománya elegendő ahhoz, hogy a negatív külső hatásokat tompítsa.

Ez a fejezet gyakorlati útmutatót nyújt ahhoz, hogyan válhatsz a Richter Gedeon Nyrt. tulajdonosává. Két különböző megközelítést mutatok be: a tradicionális hazai banki hátteret és a modern, alacsony költségű nemzetközi platformot.

Hogyan vásároljunk Richter részvényt? (Lépésről lépésre)

A Richter a Budapesti Értéktőzsdén (BÉT) forog, így a vásárláshoz olyan brókercégre van szükséged, amely hozzáférést biztosít a magyar piachoz.

Stratégia és számlanyitás: TBSZ vagy normál számla?

Mielőtt brókert választasz, döntsd el az időtávot.

- TBSZ (Tartós Befektetési Számla): Ha legalább 5 évig tartod a részvényt, a realizált árfolyamnyereség és az osztalék 0% adóval terhelhető.

- Normál számla: Bármikor hozzáférhetsz a pénzedhez, de minden profit után adóznod kell.

K&H Értékpapír (Hazai banki háttér)

Ideális azoknak, akik szeretik a banki biztonságot, a magyar nyelvű ügyfélszolgálatot és a teljes körű TBSZ-ügyintézést.

- Számlanyitás: A weboldalukon percek alatt megnyithatod az értékpapírszámlát (és mellé a TBSZ-t).

- Pénz elhelyezése: Utalj forintot a folyószámládról az értékpapírszámládra.

- Keresés: A platformon (K&H mobiltrader vagy K&H webtrader) írd be a keresőbe: RICHTER.

- Megbízás megadása:

- Típus: Válaszd a „Limitáras” megbízást (így megadhatod, maximum mennyit fizetnél érte).

- Mennyiség: Add meg a darabszámot.

- Jóváhagyás: Ellenőrizd a költségeket (vételi jutalék), majd hagyd jóvá a tranzakciót.

Lightyear (Nemzetközi fintech platform)

Ideális a költségtudatos befektetőknek, akik szeretik az egyszerű, letisztult mobilalkalmazásokat és az alacsony díjakat.

- Regisztráció: Töltsd le a Lightyear appot, és végezd el a digitális azonosítást (személyi + szelfi).

- Pénz elhelyezése: Töltsd fel a számládat forinttal (banki átutalással vagy azonnali kártyás feltöltéssel).

- TBSZ indítása: A Lightyear kínál magyar TBSZ-t, ezt külön aktiválnod kell az appon belül az adott naptári évre.

- Keresés: Írd be a keresőbe: Richter Gedeon. A ticker itt is RICHTER.

- Vásárlás: * Itt választhatsz tört részvényvásárlást is (ha nem akarod kifizetni a teljes 11 000+ forintot egy darabért), de a BÉT-en jellemzően egész darabszámot érdemes venni.

- Kattints a „Buy” (Vétel) gombra, és véglegesítsd a folyamatot.

Megéri-e Richter részvényt vásárolni?

Kinek ajánlott?

- Hosszú távú befektetőknek, akik értékelik a stabilitást.

- Azoknak, akik deviza-alapú bevétellel rendelkező céget keresnek a magyar tőzsdén.

- Portfólió-diverzifikációra vágyóknak (a gyógyszeripar kevésbé érzékeny a gazdasági ciklusokra).

Előnyök

- Innovatív termékportfólió és erős K+F.

- Magas osztalékfizetési hajlandóság.

- Világszínvonalú menedzsment.

Hátrányok

- Kitett a magyar politikai és adókörnyezetnek.

- Magas devizapiaci érzékenység.

Végső konklúzió

A Richter Gedeon Nyrt. 2026-ban is a magyar tőzsde „prémium növekedési” papírja. Míg az OTP a bankszektor ciklikusságát, a MOL pedig az energiaárak volatilitását hordozza, a Richter a tudásalapú, magas hozzáadott értékű exportra épít.

A Richter jelenleg a vétel és tartás határmezsgyéjén mozog. A fundamentumok (alacsony P/E, magas készpénzállomány) továbbra is vételt sugallnak, de a történelmi csúcsok közelében érdemes lehet több részletben (szakaszos belépéssel) kiépíteni a pozíciót, felkészülve az esetleges technikai korrekciókra.

Figyelmeztetések: