TBSZ 2026-ban: adózás, szabályok és mikor éri meg igazán

Tartalomjegyzék

Mi az a TBSZ és miért fontos a befektetőknek?

A Tartós Befektetési Számla (TBSZ) a hosszú távú megtakarítók legfontosabb eszköze. Elsődleges célja, hogy ösztönözze az öngondoskodást: a befektetők mentesülhetnek a kamat- és árfolyamnyereség, valamint az osztalék-adó alól, ha pénzüket legalább 5 évig a számlán tartják.

Bár a 2023-as adómódosítások (szocho kiterjesztése) bonyolították a képet, a TBSZ továbbra is a leghatékonyabb adóoptimalizálási forma Magyarországon.

Ingyenes TBSZ

Ha adómentesen szeretnél befektetni, a Lightyear az egyik legolcsóbb módja: ingyenes TBSZ számlavezetés és számlanyitás!

TBSZ adózása 2026-ban

A TBSZ hosszú távon továbbra is kedvező adózási lehetőséget kínálhat a befektetőknek. A hozamok (a feltételek teljesülése esetén) kedvezményesen vagy akár adómentesen adózhatnak.

Fontos azonban tudni, hogy 2025. január 1-től a szociális hozzájárulási adó (szocho) is érintheti a TBSZ-en elért nyereséget, különösen, ha a lekötési időszak nem éri el az öt évet. A TBSZ ezért elsősorban azoknak ideális, akik hosszú távon terveznek. A szochokötelezettség a 2024. december 31. után kötött vagy újrakötött szerződésekre vonatkozik, a 2024. december 31-ig újrakötött szerződések esetében még nem kell szochót fizetni az szja-köteles lekötési hozam után.

A számla megnyitása már 25 000 forintos (vagy annak megfelelő devizaösszegű) befizetéssel elindítható, és megfelelő időtávval hatékony eszköze lehet az adóoptimalizált vagyonépítésnek.

Hogyan működik ez a gyakorlatban?

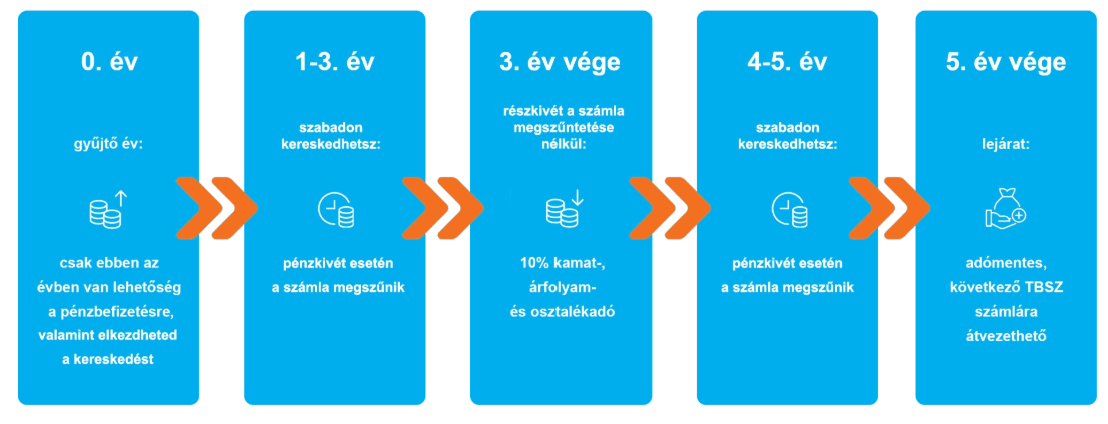

A legnagyobb előnyt a teljes, ötéves futamidő kivárása jelenti, hiszen ebben az esetben a hozamok teljes mértékben mentesülnek az adó alól: sem az elért árfolyamnyereség, sem a kamatok után nem kell adót fizetni, amennyiben az összeg a számlán marad. Aki nem tudja kivárni a teljes időszakot, de legalább három évig nem töri fel, már szintén kedvezményes sávba kerül: ekkor a nyereséget összesen 18% adó (10% SZJA és 8% szocho) terheli a normál közterhek helyett.

Érdemes azonban tudatosan tervezni a pénzfelvételt, mert ha a megtakarítást a megnyitástól számított három éven belül kivonják a számláról, a teljes nyereség után akár 28%-os adóterhet (15% SZJA és 13% szocho) kell megfizetni. A TBSZ tehát akkor működik a leghatékonyabban, ha valódi ötéves távlatban gondolkodunk, hiszen így marad a legtöbb tiszta hozam a befektetőnél.

Ingyenes részvény RANKIAHU kóddal

A Rankián keresztül regisztrálva akár 100 USD értékű töredékes részvényt vagy ETF-et kaphatsz ajándékba a Lightyear-en. A promóció személyes és üzleti számlára egyaránt vonatkozik.

Promóciós kód: RANKIAHU

Feltételek érvényesek

Hogyan működik a TBSZ és mik a fő szabályai 2026-ban?

A TBSZ működése két fő időszakra oszlik: a felhalmozási és a lekötési időszakokra.

- Felhalmozási időszak: A számlanyitás évében van lehetőség befizetéseket teljesíteni, amely minden év végén lezárul. Ez az év nem számít bele a befektetési időszakba.

- Lekötési időszak: A felhalmozási évet követően kezdődik, és két fő típusú lehetőség közül választhatunk:

- 3 éves lekötés

- 5 éves lekötés

TBSZ vs. normál számla: mi a különbség?

A legnagyobb különbség a TBSZ és a normál befektetési számla között az adózási kezelésben rejlik.

- TBSZ: Adómentesség 5 éves megtakarítási időszak után. A TBSZ számlán elért hozamok 3 év után kedvezményesen adóznak, míg 5 év után adómentesek, így a befektetők hosszú távú stratégia esetén jelentős adómegtakarítást érhetnek el.

- Normál számla: A normál számlákon az ellenőrzött tőkepiaci ügyleteken elért hozamok után a befektetőknek 15%-os SZJA-t kell fizetni, míg a kamatjövedelmek (befektetési jegyek) után 15% SZJA-t és 13% szociális hozzájárulás (szocho) adót kell fizessenek.

A TBSZ elsősorban azoknak éri meg, akik hosszú távon kívánják tartani a befektetéseiket, míg a normál számla a rövid távú befektetések számára megfelelőbb, mivel itt nem szükséges 3-5 évig tartani a pénzüket.

TBSZ nyitása 5 egyszerű lépésben – Lightyear-en keresztül

A TBSZ számla megnyitása Lightyear-en gyors és teljesen online elvégezhető folyamat. Az alkalmazás letisztult felületének köszönhetően néhány perc alatt elindíthatod az adómentes befektetést.

- Regisztráció a Lightyear appban: Töltsd le az alkalmazást, adj meg néhány alapadatot, majd végezd el az online személyazonosítást (személyi igazolvány + szelfi). A folyamat általában 10–15 percet vesz igénybe.

- TBSZ számla aktiválása: A fiókod létrehozása után a beállításokban vagy a számlák menüben nyisd meg a TBSZ számlát. Ez az alszámla külön azonosítóval rendelkezik a sima Lightyear számládtól.

- Célzott befizetés a TBSZ-re: A pénzt közvetlenül a TBSZ számlára kell utalnod, nem a normál egyenlegedre. Csak az itt jóváírt összegből indított vásárlás élvez adómentességet a lekötési idő végén.

- Vásárlás a TBSZ számlán belül: Amikor megbízást adsz le, ellenőrizd, hogy a TBSZ egyenlegedről indítod a vételt, ne a normál egyenlegedről. A Lightyear app egyértelműen jelzi, melyik számládon vásárolsz.

- Jóváhagyás: A megbízás teljesítése után az értékpapír automatikusan a TBSZ "kosárba" kerül, az összeg levonásra kerül a TBSZ egyenlegedből.

Ha a normál Lightyear egyenlegedre utalsz és ott vásárolsz, a nyereség adóköteles marad, még akkor is, ha van aktív TBSZ számlád.

TBSZ bejelentése a NAV felé – mit kell tudni?

Lightyear-nél a TBSZ-hez kapcsolódó adminisztráció egy részét neked kell elvégezned, de ez korántsem bonyolult, ha tudod, mire figyelj:

- A törvény (Szja tv. 67/B. §) értelmében a számlanyitást vagy az első befizetést követő 30 napon belül be kell jelentened a TBSZ megnyitását a NAV-nak, Ügyfélkapun keresztül (e-Papír szolgáltatással). Ez egyszer kell megcsinálni, és néhány perc az egész.

- Az éves adóbevallásban a külföldről származó jövedelmeket te rögzíted manuálisan, de ehhez a Lightyear részletes kimutatást biztosít, ami alapján ez elvégezhető.

A bejelentési határidőt érdemes naptárba menteni közvetlenül a számlanyitás után, hogy biztosan ne csússz el rajta.

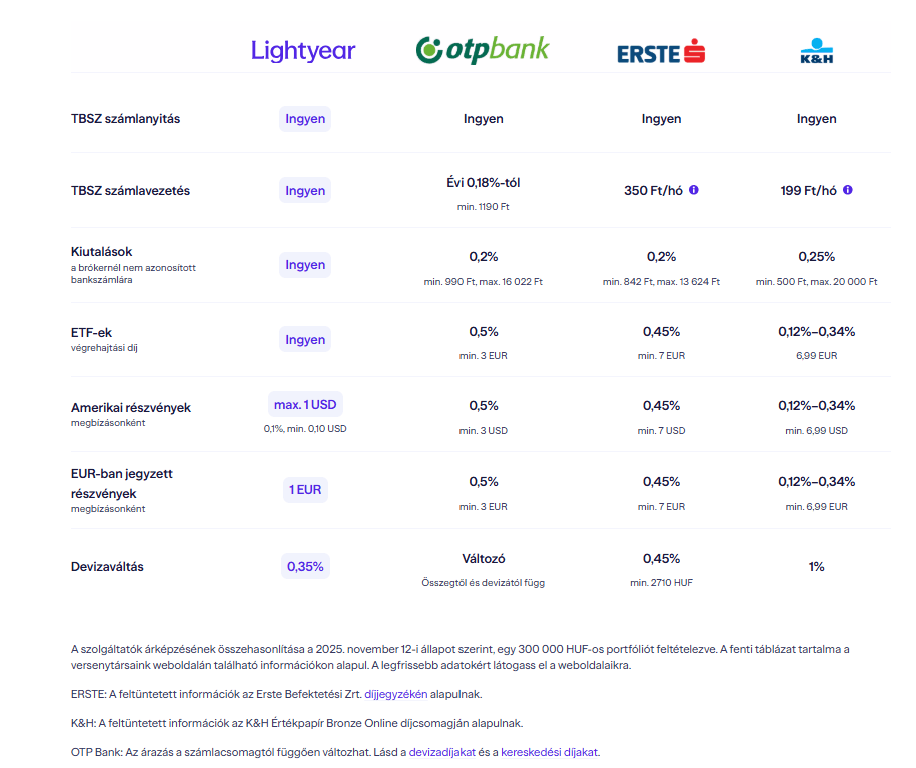

TBSZ-ek összehasonlítása – bankok és brókercégek

Nem minden TBSZ egyforma. A különbségek elsősorban:

- a költségekben,

- az elérhető befektetési eszközökben,

- és a számlakezelés rugalmasságában jelennek meg.

Nézzünk meg egy összehasonlítást a szolgáltatók között:

| Szolgáltató típusa | Minimum befizetés | Elérhető eszközök | Számlavezetési díj |

|---|---|---|---|

| Nagy magyar bankok | jellemzően 25 000 Ft | Állampapírok, részvények, ETF-ek, bankbetétek | gyakran van |

| Befektetési szolgáltatók / brókercégek | 0–25 000 Ft | Részvények, ETF-ek, kötvények | alacsony vagy nincs |

TBSZ típusok

A TBSZ két fő típusra osztható: betéti TBSZ és értékpapírszámla. Mindkét típus különböző befektetési lehetőségeket kínál, és más-más kockázati szinttel rendelkezik.

Betéti TBSZ

Az ilyen típusú TBSZ számlán csak lekötött bankbetétek helyezhetők el. A betéti TBSZ ideális választás azok számára, akik biztos hozamot keresnek, és nem szeretnék kockáztatni a tőke csökkenését. Az ilyen típusú számlákhoz nem jár magas hozam, de az alacsony kockázatú megtakarítások keresői számára ideális.

Értékpapíros TBSZ

Az értékpapíros TBSZ-en lehetőség van részvények, ETF-ek, kötvények és más értékpapírok vásárlására. Ez a típus magasabb hozamot kínálhat, mivel az instrumentumok értéke ingadozhat, és az árfolyamnyereség is része a hozamnak. Ez a típúsú TBSZ tehát magasabb kockázatot jelenthet, de hosszú távon a befektetők számára lehetőséget ad a nagyobb nyereség elérésére.

A fő különbség tehát az, hogy míg a betéti TBSZ alacsony kockázatú, az értékpapíros TBSZ nagyobb kockázatot vállaló befektetők számára ideális, akik hosszú távon kívánják növelni a tőkéjüket.

Gyakori kérdések a TBSZ-ről

Figyelmeztetések: