Befektetési alapok

Gyermek megtakarítás: Első lépések, tippek és befektetési lehetőségek

A gyermekek jövőjének pénzügyi megalapozása egyre fontosabb kérdéssé válik a szülők és gondviselők körében. Legyen szó a felsőoktatás finanszírozásáról vagy egyszerűen a pénzügyi tudatosság korai fejlesztéséről, a hosszú távú befektetés hatékony eszköz lehet a célok eléréséhez. A gyermekednek szánt pénz befektetése azonban nem feltétlenül egyszerű feladat.

A piacon elérhető lehetőségek széles skálát fednek le: a kevésbé kockázatos, automatizált megoldásoktól egészen a magasabb hozampotenciállal rendelkező, aktív befektetési stratégiákig. Minden befektetési forma más típusú elköteleződést, időráfordítást és pénzügyi ismeretet igényel.

A következőkben áttekintést nyújtunk a legnépszerűbb lehetőségekről – beleértve a befektetési alapokat, a részvényeket, valamint a gyermek nevére történő befektetés jogi és adózási vonatkozásait. A cél, hogy átlátható és gyakorlati szempontokat kínáljunk mindazok számára, akik hosszú távon szeretnék megalapozni gyermekük pénzügyi jövőjét.

Miért érdemes gyermeked pénzét befektetni?

A gyermekek számára félretett pénz sorsa hosszú távon eldöntheti, mekkora segítséget tudunk majd nyújtani a továbbtanulásban, az első lakás megszerzésében vagy akár egy jövőbeli vállalkozás elindításában. Az idő, ami a gyerekek előtt áll, míg használatba teszik a nekik félretett összeget, befektetési szempontból hatalmas előnyt jelent – vagy épp ellenkezőleg, komoly veszélyforrás lehet, ha a pénz lekötetlenül áll.

A befektetés legnagyobb szövetségese az idő. Ha azonban nem fekteted be a pénzt, az idő a legnagyobb ellenséged. Ha egy megtakarítást 10–20 évig állni hagyunk és nem fektetjük be, az infláció jelentősen ronthatja az értékét. Míg az elmúlt években ez csak pár százalékot jelentett, ma már – a Magyarországon is jellemző magas inflációs környezetben – akár évente 8–10% is lehet a pénz vásárlóerejének csökkenése. Ez azt jelenti, hogy ugyanazért a termékért vagy szolgáltatásért pár év múlva már jóval többet kell fizetni.

Tegyük fel, hogy 2010-ben félretettél 20 millió forintot. A pénzt nem fektetted be, csak egy egyszerű bankszámlán pihent. Míg 2010-ben ebből a pénzből akár egy budapesti lakást is vehettél, mára inkább csak az önerőt fedezi majd ez az összeg gyermekednek. Ha a megtakarítás egy egyszerű bankszámlán pihen, az infláció „megeszi” az értékét.

A megoldás az, ha a pénz dolgozik – vagyis befektetés útján kamatozik. Hosszú távon a befektetett vagyon jó eséllyel képes túlteljesíteni az inflációt, ezzel megőrizve (sőt növelve) a megtakarítás értékét.

Felmerülhet a kérdés: nem túl kockázatos ez?

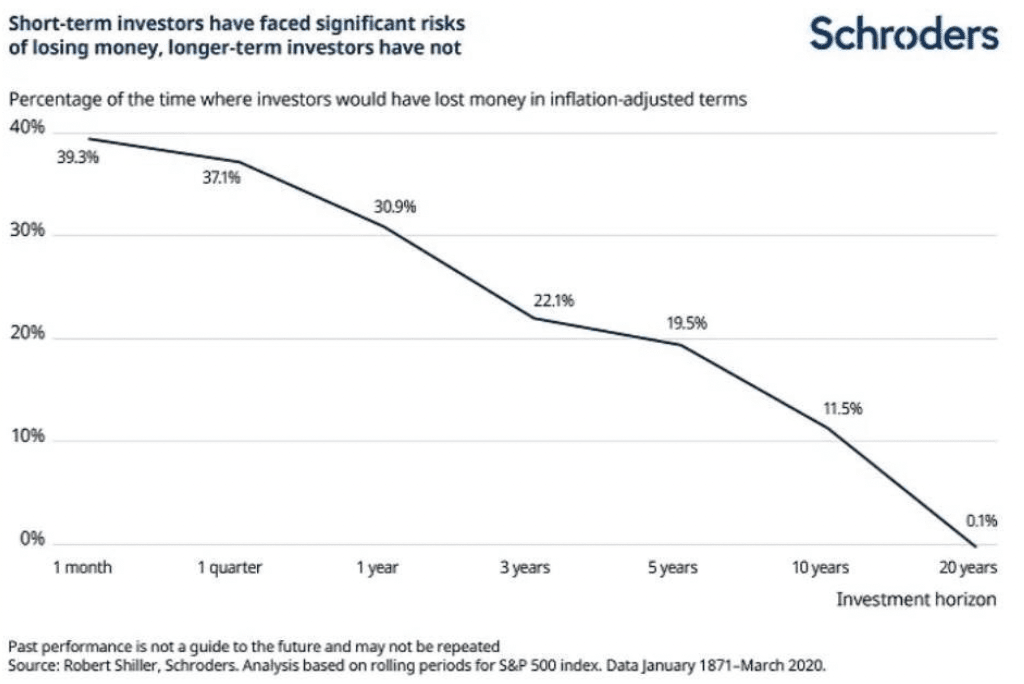

Valóban, minden befektetés jár bizonyos kockázattal, viszont a hosszú időtáv csökkenti annak esélyét, hogy veszteséggel zárjunk. Több nemzetközi és hazai tanulmány is alátámasztja, hogy 10–15 éves időtávon az eszközalapok és részvénypiacok többsége pozitív hozamot termel, különösen ha az inflációt is figyelembe vesszük.

Ráadásul a gyermekek még évekig nem fogják felhasználni ezt a pénzt – számukra ez nem egy napi szinten elérhető összeg, hanem egy jövőbeli lehetőség. Épp ezért ideális, ha olyan eszközökben tartjuk, amelyeknek idő kell a növekedéshez.

Egy tudatosan felépített, rendszeres hozzájárulásokkal működtetett befektetési terv – legyen az egy automatizált portfólió, egy jól kiválasztott befektetési alap vagy akár egy részvénycsomag – akár milliós hozamot is jelenthet 15–20 év alatt.

Gyermek megtakarítási befektetés: Milyen hozamra számíthatsz?

A befektetések eredménye több tényezőtől függ: a vállalt kockázat mértékétől, az adott befektetési terméktől, a befektetés időtávjától, és természetesen attól is, hogy mennyi pénzt tudunk rendszeresen félretenni.

Általánosságban elmondható, hogy egy jól megválasztott befektetés hosszú távon jelentős hozamot hozhat. Ha például valaki 1 millió forinttal indul, és havonta további 30-40 ezer forintot tesz félre, miközben éves átlagosan 7% körüli hozamot ér el, akkor 15 év alatt a befektetett összeg többszörösét gyűjtheti össze.

Ez azt jelenti, hogy a megtakarítás nem csak „áll” a bankban, hanem növekszik, és idővel akár több tízmillió forint is lehet belőle – attól függően, mennyi pénzt teszünk be, és milyen hozamot érünk el.

A befektetés tehát nem csupán arra jó, hogy megőrizzük a pénz értékét, hanem arra is, hogy gyarapítsuk azt, így a gyermek később komolyabb anyagi háttérrel indulhat az életben.

Példa a kamatos kamat hatására hosszú távon

Tegyük fel, hogy havonta 20 000 forintot teszel félre gyermek megtakarítás céljára, és az évi átlagos hozam 6%. 15 év alatt így nem csak a befizetett 3,6 millió forint gyűlne össze, hanem a kamatos kamatnak köszönhetően a megtakarítás értéke közel 5,8 millió forintra nőne.

Ez azt jelenti, hogy a hozamok újra befektetése miatt a pénz „magától” is termel további pénzt – minél hosszabb ideig tartod bent, annál látványosabb a növekedés.

Hová fektessük be a gyermekünk pénzét?

Milyen lehetőségek állnak rendelkezésre, ha a gyerekeid pénzét szeretnéd befektetni? Hogyan tudod gyarapítani a megtakarításaikat?

A piac lényegében végtelen lehetőséget kínál, akár rendelkezel pénzügyi ismeretekkel, akár nem.

A kezdőtőke sem jelent problémát. Manapság már akár 50 ezer forinttal is el lehet kezdeni a gyerekek pénzének befektetését, és utána annyi befizetést tehetsz, amennyit csak szeretnél (amit ajánlott automatikusan havonta beállítani, beleértve a gyermekek által kapott készpénzes ajándékok egy részét is).

Az alábbiakban három olyan lehetőséget mutatok, amelyek könnyen megvalósíthatók és megfizethetők, a legegyszerűbbtől a legösszetettebbig.

Befektetés indexalapokba

Az indexalapok olyan befektetési alapok, amelyek egy tőzsdei index teljesítményét követik.

Ahelyett, hogy egy hagyományos alaphoz hasonlóan az adott index – például a BUX– legjobb részvényeit keresnék meg, az egész indexet másolják le, és azokba a részvényekbe fektetnek be, amely az indexet alkotja. Más szóval: az index teljesítményét utánozzák. Olyan egyszerű és egyértelmű, mint ahogy hangzik.

És ez működik?

Az SPIVA adatai szerint az amerikai részvényalapok mindössze 17%-a tudja felülmúlni az S&P 500 indexet 10 éves időtávon.

Az indexálás működik, és két további előnye is van a részvénypiaci vagy hagyományos alapokba való befektetéssel szemben:

- alacsonyabb költségek, ami hosszú távon nagyon fontos,

- könnyebb elindítani és fenntartani.

A gyermekeid részére két módon is fektethetsz be indexalapokba:

Első lehetőség – robo-advisor használata

A robo-advisor egy automatizált befektetéskezelő, amely diverzifikált indexalap-portfólióba fekteti a gyermeked pénzét.

Ne ijedj meg az „automatizált” szótól – minden robo-advisor mögött sok munka és kiváló szakemberek csapata áll.

Második lehetőség – saját indexalap-portfólió létrehozása és kezelése

Ezzel az opcióval magad állítod össze a gyermeked portfólióját, és te is kezeled azt. Ez egy kicsit több időt igényel, illetve némi pénzügyi ismeretet.

Cserébe megtakarítod a robo-advisor díját (évente körülbelül 45 € a 10 000 € alatti portfóliókra).

Befektetés befektetési alapokba

Az indexalapokkal ellentétben – vagy akár azok kiegészítéseként – ott vannak a hagyományos (aktívan kezelt) befektetési alapok. Az alapkezelő célja az, hogy felülmúlja a piacot és annak referenciaindexét.

Egy alap valójában egy eszköz, amelybe sok megtakarító együtt fektet be (részvényekbe, kötvényekbe, más alapokba stb.), és amelyet befektetési szakemberek kezelnek.

Ezek között mindenféle alapot találhatsz:

- szektorokra vagy földrajzi régiókra specializálódottakat,

- megatrendekre vagy

- befektetési stílusokra (például értékalapú befektetés) összpontosítókat…

Ezekkel az alapokkal személyre szabott befektetési portfóliót hozhatsz létre a gyermeked számára, és ha jól választasz, szép hozamot is elérhetsz.

A különbség a robo-advisoros megoldáshoz képest pontosan abban rejlik, hogy neked kell kiválasztanod az alapokat, ami több tudást és munkát igényel.

Tipp: Akár life-cycle alapokat is választhatsz. Ezek olyan portfóliók, amelyek egy adott időhorizonton belül fektetnek be.

Például: ha most született a gyermeked, és az a célod, hogy az egyetemre gyűjts, akkor vásárolhatsz egy 2040-es lejáratú alapot.

Befektetés részvényekbe

Végül mindig ott van a hagyományos módszer is: a részvényekbe történő befektetés.

Ez azt jelenti, hogy cégeket és/vagy grafikonokat elemzel, hogy kiválaszd a legígéretesebb vállalatokat, amelyeknek a legnagyobb növekedési potenciáljuk van. Ez az opció igényli a legtöbb időt és elkötelezettséget, így csak akkor válaszd, ha valóban szívesen foglalkozol vele.

A részvénybefektetésen belül létezik egy hosszú távú stratégia, amit sokan használnak, akik passzív jövedelemre vágynak: az osztalékbefektetés.

Ez azt jelenti, hogy olyan vállalatokba fektetsz, amelyek rendszeresen osztalékot fizetnek – vagyis a nyereségük egy részét évente visszaosztják a részvényeseknek.

Ezzel a módszerrel rugalmasabb hozzáférésed lehet a tőkéhez, ha bármikor szükséged lenne rá.

A részvényekbe történő befektetés több munkát és tudást igényel, de remek módja lehet annak, hogy bevezesd a gyerekeidet a befektetések világába.

Akár olyan vállalat részvényeit is megvásárolhatod, amelyek videojátékokat gyártanak, vagy amelyeknek a termékeit gyermekeid is használják.

Kinek a nevére érdemes írni a gyermek befektetését?

Sokan kérdezik:

Kinek a nevére érdemes írni a befektetéseket – a sajátomra vagy a gyermekemére?

Ha ezt a kérdést felteszed, az már azt jelenti, hogy elkezdtél utánajárni, hogyan lehet a gyermek pénzét befektetni, vagy legalábbis végiggondoltad a különböző lehetőségek jogi és adózási következményeit.

Befektetéskor dönthetsz úgy, hogy a pénzt saját néven vagy a gyermek nevére fekteted be – és bármelyik mellett döntesz, lesznek adózási és jogi következményei, amikor a gyermek nagykorúvá válik.

Néhány fontos szempont:

- Ha a befektetések a gyermek nevére szólnak, akkor amikor nagykorúvá válik, hozzáférhet a pénzhez – akár akarod, akár nem. A pénz jogilag az övé, és azt csinál vele, amit akar.

- Ha a befektetés a te neveden van, akkor te döntesz arról, mikor, hogyan, és mennyit adsz oda neki, illetve hogyan használjátok fel.

Adózási szempontok és jogi tudnivalók

- A gyermek nevén lévő befektetés ugyanúgy adózik, mint a felnőtteké.

- A gyermek mint adóalany fizeti az adót, de mivel ő kiskorú, a szülő (törvényes képviselő) köteles eljárni helyette. A szülő nyilatkozik az adóhatóság felé, illetve ha az adót nem vonják le automatikusan (pl. külföldi befektetésnél), a szülőnek kell azt bevallani és befizetni a gyermek nevében.

A gyerek nevére történő pénzutalás jogilag ajándéknak számít. A szülő gyermeke felé történő ajándékozása adómentes, de nyilvántartási kötelezettség fennállhat nagyobb összegek esetén.

A gyakorlatban az adóhatóság ezt ritkán vizsgálja, ha ésszerű mértékű összegek kerülnek rendszeresen átutalásra (pl. havonta 20-50 ezer forint).

Mikor lehet mégis probléma?

Nagy összegű befektetésnél, ha a NAV vizsgálni kezdi a pénz eredetét, vagy ha később nagy összegű ajándékozás vagy kifizetés történik a gyermek javára.

Gyors tippek a gyermek megtakarítás sikeres elindításához

Ha tudsz, tervezz be rendszeres havi vagy negyedéves befizetéseket a gyermeked befektetési eszközébe, és mondd meg a nagyszülőknek, rokonoknak, barátoknak is, hogy az ajándéknak szánt pénz egy részét ebbe a számlába is fizethetik.

Az alábbi cikkek is érdekelhetnek:

Befektetési tanácsok kezdőknek

Passzív befektetés indexalapokkal és ETF-ekkel: Útmutató kezdőknek 2025-ben

Tartós befektetési számla (TBSZ) 2025-ben – Spórolj az adón!