Ferrari részvény (RACE): megéri most vásárolni? Árfolyam, elemzés és kilátások 2026-ban

Tartalomjegyzék

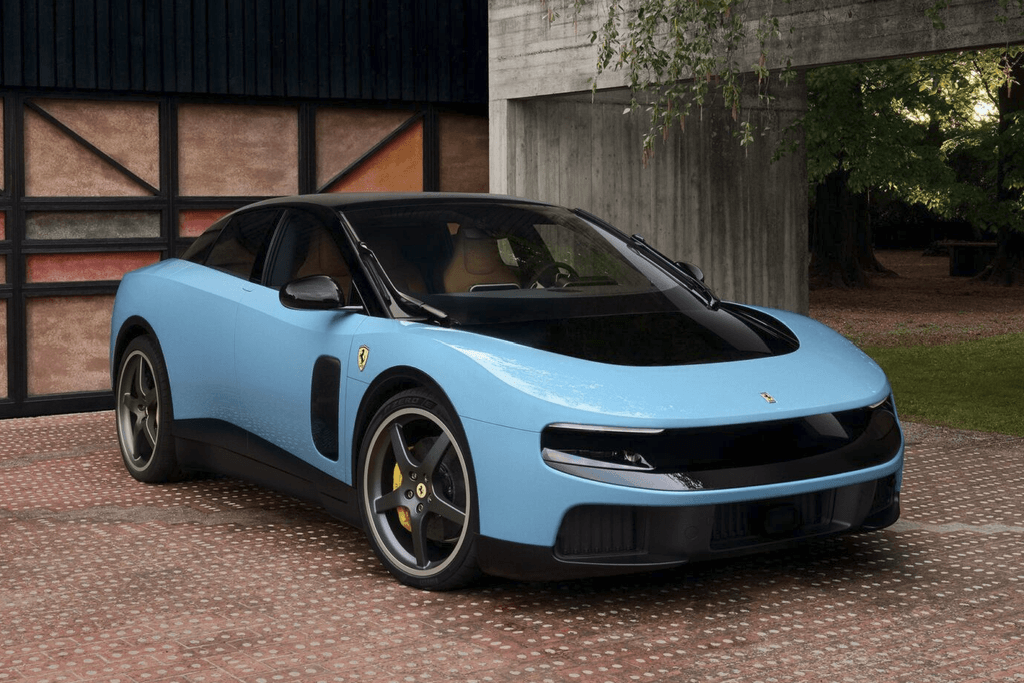

2026. május 25-én, Rómában, a Calatrava Vela épületében a Ferrari bemutatta első teljesen elektromos autóját, a Luce-t: öt ülés, négy ajtó, 1.113 lóerő, 530 km-es hatótávolság, induló ár 550.000 euró. Intézményi szintű esemény volt – jelen volt Sergio Mattarella, az Olasz Köztársaság elnöke és XIV. Leó pápa is.

A Piazza Affari reakciója a következő napon más volt.

A Ferrari (RACE) részvény 5,9%-kal nyitott alacsonyabban, az intraday mélypont 283,55 euró volt, a maximális veszteség elérte a 8,3%-ot. A kereskedési nap mélypontján a piaci tőkeérték több mint 5 milliárd eurót veszített néhány óra alatt. A zárás −6,6%-on állt meg, a részvényár 289 euró körül volt.

A részvény az elmúlt 12 hónapban 30%-ot veszített értékéből.

A kérdés, amelyet ma több ezer befektető tesz fel: megéri most Ferrari részvényt vásárolni, vagy még korai?

Ferrari (RACE) alapadatok – 2026. május

| Mutató | Adat |

|---|---|

| 12 havi változás | −30% |

| Piaci tőkeérték | ~55 milliárd EUR |

| 2026 Q1 bevétel | 1,85 milliárd EUR (+3% é/é) |

| 2026 Q1 EBITDA | 722 millió EUR (+4% é/é) |

| Becsült P/E 2026 | ~32× |

| Osztalékhozam | 1,3% |

| Olasz tőzsdei ticker | RACE.MI |

| NYSE ticker | RACE |

A 2026-os első negyedévben a Ferrari 3%-os bevételnövekedést ért el (1,848 milliárd EUR; állandó árfolyamon +6%), felülmúlva az elemzői várakozásokat. Az EBITDA 722 millióra emelkedett (+4%), a nettó nyereség 413 milliónál maradt stabil. Az operatív alapok tehát erősek – a probléma nem az üzlet minősége, hanem az értékelés és a stratégiai pozicionálás.

A Ferrari részvény (RACE) árfolyamának alakulása: történet és jelenlegi helyzet

A Ferrari 2015-ben lépett tőzsdére, egyidejűleg a NYSE-n és az Olasz Értéktőzsdén (Borsa Italiana). Azóta kivételesen erős növekedési pályát járt be: a 2016-os, részvényenkénti ~50 eurós szintről 2024-ben a csúcson 400 euró fölé emelkedett.

2025 és 2026 megtörte ezt a növekedési pályát. A részvény több összefüggő okból kezdett szenvedni: egyes kulcspiacokon lassult a szállítások üteme, bizonytalanság alakult ki az elektromos átállással kapcsolatban, és a strukturálisan magas P/E (32×) kevés hibázási lehetőséget hagyott a befektetőknek.

289 eurón a Ferrari körülbelül 30%-kal a történelmi csúcs alatt forog. Vannak, akik ebben lehetőséget látnak, mások szerint még mindig túl drága az alapokhoz képest.

Ferrari Luce bemutató: miért esett a RACE részvény?

A Ferrari Luce bemutatója 2026. május 25-én volt Rómában. Ez a márka első nulla kibocsátású modellje: öt ülés, négy ajtó, ~550.000 EUR-os induló ár, ~530 km-es hatótávolság.

Műszaki szempontból a Luce rendkívüli: 1.113 LE, négy motor, összkerékhajtás, akár 350 kW-os töltési teljesítmény. A piac azonban nem a lóerőket nézte. Három dolgot nézett:

1. A dizájn

Pierre-Olivier Essig, az Air Capital kutatásvezetője a Honda Accord EV és a Tesla 3 keverékének írta le. Az Oddo BHF elemzői arról számoltak be, hogy a kezdeti reakciók nagyrészt negatívak voltak a Ferrari legelkötelezettebb rajongói körében, akik tartanak a márka hagyományaitól való eltávolodástól.

2. Az ár és a várható mennyiség

A Mediobanca elemzői összefoglalták a helyzetet: az induló ár 550.000 EUR, ami jóval magasabb a jelenlegi legdrágább Ferrari modellnél (a Testarossa 460.000 EUR-ba kerül), és lényegesen meghaladja a 2026-os Q1-es átlagos eladási árat (453.000 EUR). Előrejelzésük szerint a Luce niche ajánlat marad, az összes értékesített Ferrari-mennyiség körülbelül 1%-át adva.

3. Az iránymutatás hiánya

Az Equita elemzői kiemelték, hogy a bemutatón semmilyen tájékoztatást nem adtak a várható szállítási volumenekről. Ez a hiányosság bizonytalanságot szül – amit a piac hajlamos megbüntetni.

A pillanatot Luca Cordero di Montezemolo megjegyzése tette még szimbolikusabbá. A Ferrari egykori elnöke – aki 1991-től 2014-ig vezette a céget – a Confindustria közgyűlésén kommentálta a Luce-t, és nyílt kritikával fordult a maranellói menedzsment felé: „Egy mítoszt rombolunk le.”

Miért reagált ilyen erősen a piac? Három valós aggodalom

A tegnapi esés nem volt teljes meglepetés – sok elemző előre jelezte a negatív dizájnreakciót. A meglepetés a mértékben rejlett: −8,3% egyetlen nap alatt, több mint 5 milliárd EUR tőkeérték-veszteséggel, ami messze túlmutat egyetlen modell fogadtatásán.

Az identitás kockázata

A Ferrari nem hagyományos értelemben vett autógyártó, hanem egy luxusmárka, amely modelljeit márkaeleme hordozóiként kezeli. A V8-as és V12-es motor hangja, az alacsony súlypont, a szuperautó-forma: ezek ugyanolyan részei a Ferrari-identitásnak, mint a Cavallino Rampante – a lovas embléma. Egy ötüléses elektromos szedán mesterséges hangrendszerrel megkérdőjelezi ezt az identitást oly módon, ahogyan korábbi modell soha nem tette.

A versenytársakkal való összehasonlítás

A Porsche a Taycannal, a Bentley, a Rolls-Royce és a Lamborghini egyaránt megpróbálta megőrizni márkájának lelkét az elektromos átállás során. A piac most azt kérdezi: nem kerül-e a Ferrari abba a helyzetbe, hogy egy olyan szegmensben – a prémium elektromos szedán kategóriában – versenyez, ahol a Porsche és a Tesla Model S Plaid már megerősített pozíciókkal rendelkezik?

Az előző trend

A legutóbbi esés nem a semmiből érkezett: a részvény az elmúlt 12 hónapban már elveszítette értékének 30%-át. A piac a Luce bemutatója előtt is kifejezte szkepticizmusát az elektromos átállási stratégiával szemben. Tegnap ez a bizalmatlanság megtalálta a maga katalizátorát.

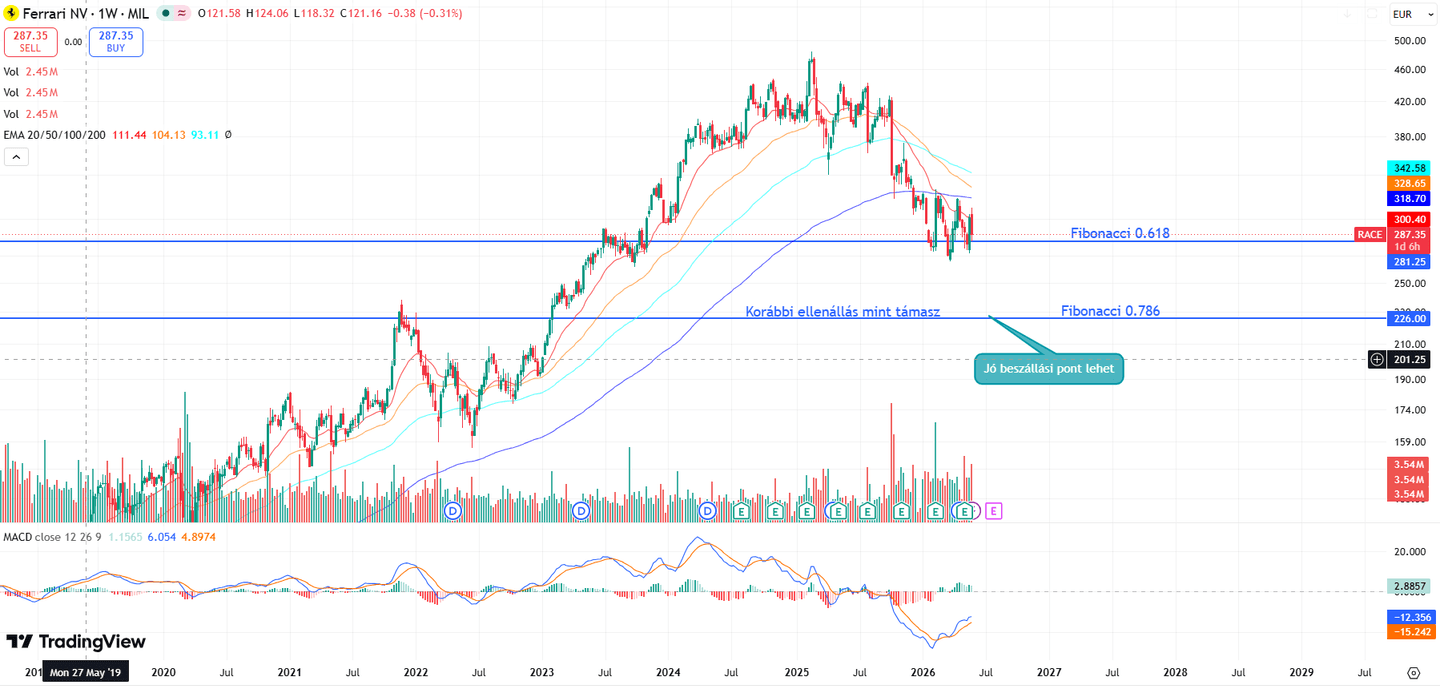

Ferrari részvény technikai elemzés

Az árfolyam jelenleg a 2019–2024-es emelkedés 61,8%-os Fibonacci-visszagyengülési szintjén támaszkodik (~287–290 EUR). Ez az első komolyabb technikai támaszszint – ha nem tartja, a következő erős zóna a 226 EUR, ahol a Fib 0.786 és egy korábbi ellenállás találkozik.

Felfelé az első akadály a 300 EUR-os kerek szint, fölötte a 318–328 EUR-os mozgóátlag-sűrűsödés.

Az összes EMA az árfolyam felett helyezkedik el (bearish struktúra), a MACD heti szinten negatív, bár a lendület lassulása érzékelhető. Egyértelmű fordulójel egyelőre nincs.

A Ferrari üzleti modellje: hogyan győzi le a luxus a ciklikusságot?

Mielőtt bárki vásárlási döntést hozna, érdemes felidézni, miért is különleges a Ferrari a tőzsdei univerzumában.

A Ferrari nem autókat ad el, hanem exkluzivitást. Az évente gyártott modellek száma szándékosan alacsonyabb a keresletnél. 2025-ben körülbelül 13.700 egységet szállítottak le, több mint 6,5 milliárd EUR bevételt generálva. Az EBITDA-margó meghaladja a 38%-ot, ami összehasonlíthatatlan a hagyományos autóiparral.

A Ferrari számos modelljére a várólistán két évnél is többet kell várni. Az ügyfelek nem alkudoznak az áron – elfogadják azt. Ez az abszolút árképzési hatalom teszi a Ferrarit inkább a Hermèshez vagy az LVMH-hoz hasonlóvá, mint a Stellantishoz vagy a Toyotához.

Az üzleti modell szempontjából a Luce kapcsán felmerülő kockázat az, hogy egy ötüléses elektromos szedán – bármennyire is drága – alááshatja a Ferrari valódi eszközét: az exkluzivitás auráját. Ez nem azonnali veszély, de a piac ezt kezdi beárazni.

Ferrari osztalék: mire számíthatnak a befektetők?

A Ferrari nem klasszikus osztalékrészvény. Az osztalékhozam körülbelül 1.3%, ami jóval elmarad más európai luxusmárkáktól vagy olasz közmű-vállalatoktól.

A Ferrari politikája az, hogy a nyereség nagy részét a vállalkozás növekedésébe és részvény-visszavásárlásokba forgatja vissza, ahelyett hogy bőséges osztalékot fizessen. Aki RACE részvényt vásárol, nem az éves hozamért teszi – hanem a hosszú távú tőkeértékelési potenciál miatt.

A 2025-re jóváhagyott osztalék körülbelül 2,31 EUR részvényenként, ami növekedést mutat az előző évekhez képest, de a részvény árához viszonyítva még mindig alacsony.

Mit mondanak az elemzők most?

Az árfolyam-összeomlás ellenére a legtöbb elemzőház hosszú távon pozitív álláspontot tart fenn a Ferrariról.

- Mediobanca: fenntartja a „buy” (vételi) ajánlást, de csökkenti a célárat a Luce bemutatója után – hivatkozva a várható niche volumenekre (~1% az összes szállításból) és a modell fogadtatásának bizonytalanságára a meglévő ügyfelek körében.

- Equita: kiemeli a volumenguidance hiányát mint bizonytalansági tényezőt, de negyedéves szinten megerősíti az alapvető operatív erősségeket.

- Oddo BHF: hangsúlyozza az aggályokat a hagyományos rajongók körében a dizájnnal kapcsolatban, de elismeri, hogy a Ferrari a múltban már képes volt túllépni hasonló vitákon.

Az elemzői konszenzus hosszú távon túlnyomórészt pozitív. A fő kérdőjel a rövid és középtávon van: ez egy olyan részvény, amely az esés előtt is beépítette a jövőbeli növekedés nagy részét az értékelésébe.

Hogyan vásárolhatunk Ferrari részvényeket?

A Ferrari részvényei az olasz tőzsdén (ticker: RACE.MI) és az amerikai NYSE-n (ticker: RACE) is kereskedhetők. Magyar és európai befektetők számára elérhető főbb brókerek:

- XTB: fejlett platform integrált elemzési eszközökkel; lehetővé teszi a Ferrari részvény vásárlása mellett CFD kereskedést is, tőkeáttétellel vagy short pozícióban.

- Lightyear: kedvező jutalékok, TBSZ-kompatibilis számlavezetés magyar befektetők számára, hozzáférés az európai és amerikai piacokhoz.

Vásárlás előtt vegyük figyelembe: az olasz tőzsdén akár egyetlen részvényt is vásárolhatunk, a NYSE-n azonban dollárban denominált az árfolyam, ami devizaváltási költséggel járhat.

Megéri most Ferrari részvényt venni? Szerkesztői értékelés

Ez a kérdés számít – és megpróbálok rá közvetlenül válaszolni, a szokásos „kockázati profil függvényében” típusú körülményeskedés nélkül.

Az „igen, most érdemes vásárolni” érve

A Ferrari jelenleg körülbelül 30%-kal a csúcsa alatt forog. Az operatív alapok erősek: bevételnövekedés, magas marzsok, hosszú várólisták. A legutóbbi esés az érzelmek és a bizonytalanság számlájára írható – nem a nyereség romlásáéra. A Ferrari hasonló vitákat a múltban már átvészelt. Aki 5–7 éves befektetési horizonttal rendelkezik, és hisz a márka tartós erejében, az most az elmúlt 18 hónaphoz képest vonzóbb belépési pontot találhat.

A „nem, várj még” érve

A részvény 400 euróval sem volt olcsó – a P/E akkor 50× körül állt. 289 euróval a P/E még mindig ~32×, ami abszolút értelemben nem alacsony. A Luce identitáskockázata nem oldódott meg: ha a modell nagyon keveset ad el, vagy stratégiai hibának minősítik, az évekre terhelheti a márkanarrációt. Az árfolyamtrend az elmúlt évben negatív, és rövid távon nem látható egyértelmű pozitív katalizátor. Ilyen esetekben a legtöbbször az a legóvatosabb döntés, ha megvárjuk a trend stabilizálódását.

A mi álláspontunk

A Ferrari az egyik legkülönlegesebb vállalat, amely a tőzsdén forog. A márka szinte elpusztíthatatlan – túlélte a botrányokat, a válságokat és a vezetőváltásokat. Ugyanakkor 32×-es P/E-vel még mindig sok jövőbeli növekedést fizetsz meg előre. Ha hosszú távú pozícióként, mérsékelt súllyal (5–10%) kerül a portfólióba, az aktuális szint ésszerű belépési pontot kínálhat. Ha azonban gyors visszapattanásra spekulálnál jelentős részesedéssel, a jelenlegi kontextus nem támogatja ezt a tézist.

Gyakran ismételt kérdések (GYIK)

Figyelmeztetések: