Fundamentális elemzés / Érték

A Buffett-mutató

Hadd tegyek fel egy kérdést: jelenleg drága vagy olcsó a piac? És amennyiben drága, és valamilyen okból korrekció kezdődne, hol találhatnánk meg az alját?

Nyilvánvalóan senkinek sincs pontos válasza erre a kérdésre, de van egy meglehetősen pontos mutató, ami segíthet elég jó közelítő választ találni: ezennel elétek tárom a Buffett-mutatót, amelyet megalkotója, Warren Buffett tiszteletére neveztek el valamikor a 90-es évek végén.

Mi az a Buffett-mutató?

A Buffett-mutató egy olyan mérőszám, ami egy ország teljes tőzsdei piacának értéke és GDP-je (bruttó hazai termék) közötti arányt méri. Közkeletűen annak megállapítására használják, hogy egy tőzsde túlértékelt vagy alulértékelt-e.

Warren Buffett révén vált népszerűvé a 2000-es években, amikor egy Fortune interjúban erről a mutatóról mint olyan hasznos eszközről beszélt, amely lehetővé tette számára, hogy meghatározza, a tőzsde adott pillanatban drága vagy olcsó-e.

Érdekes, hogy ez az indikátor a dotcom buborék közepén született, amikor a piac egyértelműen túlértékelt volt. Talán pont ennek köszönhetően Buffett elkerülte, hogy részt vegyen e pénzügyi buborékban és sok pénzt veszítsen.

Hogyan számoljuk ki a Buffett-mutatót? | Képlet

A Buffett-mutatót roppant egyszerűen kiszámíthatja bármelyik kezdő befektető: egyszerűen el kell osztani az ország teljes piaci kapitalizációját a GDP-jével. Ennyi az egész – Buffett-től egyszerű és koherens, jól működő megoldásokat kapunk olyasmire, ami egyébként lehetne jóval bonyolultabb is.

A képlet kiszámítása a következőképpen történik:

- Buffett-mutató = (TMC/GDP) x 100

- ahol a:

- TMC: az adott gazdaság teljes piaci kapitalizációja

- GDP: egy adott időpontban az ország teljes termelése

Megjegyzésképpen: amikor egy gazdaság teljes piaci kapitalizációjáról beszélünk, nem a fő indexről beszélünk, vagyis például az Egyesült Államokban az S&P500-ról, Magyarország esetében a BUX-ról – hanem a tőzsdén jegyzett vállalatok összességéről, más szóval az indexek összességéről és nem csak a referenciaként szolgálóról.

Mit jelez a Buffett-mutató?

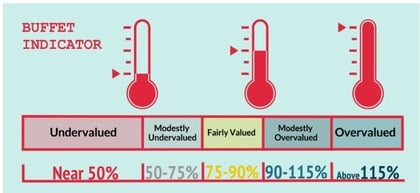

A Buffett-mutató azt jelzi, hogy egy piac drága vagyis túlértékelt-e, amikor jelentősen meghaladja a történelmi átlagát. Így a tipikus küszöbérték, ami alapján a piacot túlértékeltnek ítélik, 90% vagy annál magasabb. A “drága vagy olcsó” percentilisek a következők:

- Alulértékelt: A történelmi átlag 50%-ánál kevesebb

- Reálisan értékelt: 75% és 90% között

- Nagyon túlértékelt: 115% felett

Például ha a mutató 150%-on áll, az azt jelenti, hogy az ország piaci kapitalizációja a GDP 1,5-szerese. Ez lehetséges túlértékeltségre és/vagy buborékra utal, mivel a tőzsde mérete meghaladja a gazdaságét.

Másfelől ha a mutató 75% alá kerül, az arra utalhat, hogy a tőzsde alulértékelt a gazdaság méretéhez képest, és ez talán jó alkalom a vásárlásra.

Amikor a Buffett-mutató magas szinten van, a befektetők általában a részvényárfolyamok potenciális korrekciójára avagy esésére számítanak. Ennek oka, hogy egy bizonyos ponton a részvényárfolyamoknak összhangba kell kerülniük az ország alapvető gazdasági tényezőivel, mint amilyen például a GDP növekedése vagy a vállalati nyereségek mértéke.

Drága vagy olcsó-e a piac?

Ez a nagy kérdés napról napra, hétről hétre, minden hónapban és évben. Drága vagy olcsó-e a piac? Kétségtelenül nehéz válaszolni erre a kérdésre, mindazonáltal a Buffett-mutató alapján mégis adhatunk rá választ.

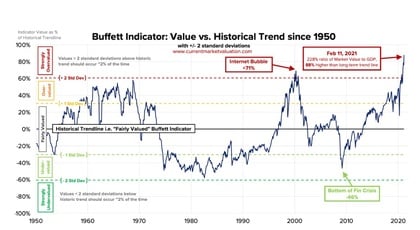

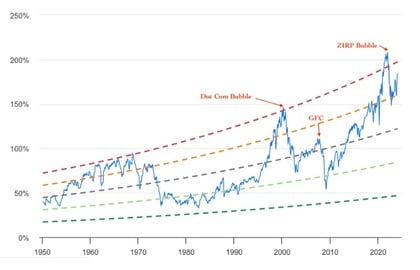

Jelenleg az Egyesült Államok vonatkozásában a mutató körülbelül 200%-on áll (ami azt jelenti, hogy az amerikai részvénypiac kétszer akkora, mint az ország gazdasága) – ez alapján arra a megállapításra juthatunk, hogy az amerikai tőzsde nagyon túlértékelt

Itt azonban hozzá kell tenni, hogy talán kissé elavultak azok a szintek, amelyeket maga Buffett határozott meg. Amikor ugyanis e mutatót megalkották (a ’90-es évek végén), még nem vehették figyelembe, hogy tíz évvel később – a 2008-as pénzügyi válság után – beléptünk az olcsó pénz korszakába: akár a központi bankárok jóvoltából a monetáris ösztönzők (likviditással történő elárasztás), akár a politikusok jóvoltából a fiskális ösztönzők (támogatások, külföldi versenytársakra kivetett vámok stb.) révén, sőt egyszerre mindkettőnek köszönhetően.

A mutató szerint hol találjuk meg a piac alját?

Egy tőzsdei összeomlás esetén a Buffett-mutató – a korrekció súlyosságától függően – segíthet megbecsülni azokat a potenciális szinteket, ahol a piac “padlót fog”. Nézzük meg e “padló” három lehetséges szintjét:

- Mérsékelt becslés (a Buffett-mutató szintje: 80%-90%): e becslés szerint a piac jelentős, de kontrollált korrekción megy keresztül. Történelmileg az ilyen szintek közel állhatnak a részvénypiacnak a gazdaság méretéhez viszonyított megfelelő értékéhez, bár ez nagyban függ az adott gazdaságtól.

- Közepes becslés (a Buffett-mutató szintje: 60%-70%): ekkor a piac súlyosabb korrekción megy keresztül, és akár gazdasági recesszióról is beszélhetünk. Ilyen szinteket elérő közelmúltbeli válság volt a 2008-as pénzügyi válság.

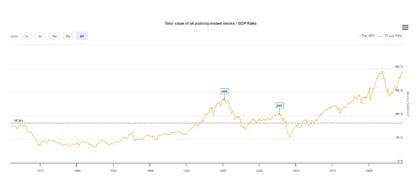

- Teljes összeomlást jelentő becslés (a Buffett mutató szintje: 30%-50%): ekkor már komolyra fordulnak a dolgok, mivel történelmi léptékű tőzsdei összeomlásról, a pénzügyi piacokba vetett bizalom nagyfokú megszűnéséről, sőt súlyos gazdasági depresszióról beszélhetünk – valahol az 1929-es válsághoz foghatóan. Az alábbi grafikon taglalja a lehetséges piaci mélypontokat a piaci kapitalizáció arányának különböző százalékai szerint, a gazdaság méretéhez viszonyítva.

Mennyire megbízható a Buffett-mutató?

Először is: nincs olyan tőzsdei elemzési mód, nincs olyan mutató, ami 100%-osan csalhatatlan, és ez alól természetesen a Buffett-mutató sem kivétel.

Ennek ellenére, bár nem csalhatatlan indikátor és érdemes más mutatók elemzésével kombinálni, mégis viszonylag pontos képet adhat arról, hogyan is állunk drágaság vagy olcsóság tekintetében – noha mint korábban említettük, talán nem ártana a túlvettségi vagy túladottsági szintek aktualizálása.

Ha például más mérőszám révén keresünk választ, akkor a P/E (ár-nyereség) mutató is alkalmazható. Ez jelenleg 27-szeres az S&P 500 esetében a történelmi átlag 18-szoros értékéhez képest. Itt megint csak azt látjuk, hogy a piac túlértékeltnek tűnik, bár nem annyira, mint a Buffett-mutató szerint.

Összességében tehát a Buffett-mutató azt határozza meg, hogy a piac jelenleg túlértékelt vagy túladott-e, továbbá azt, hogy ezek a – kapzsiság vagy extrém mohóság okozta – hullámhegyek és hullámvölgyek meddig tartanak.