Appeninn részvény elemzés 2026: olcsó ingatlanrészvény vagy osztalékcsapda?

Tartalomjegyzék

Gyorsáttekintés: Appeninn részvény 2026-ban

| Mutató | Adat |

|---|---|

| Társaság | Appeninn Vagyonkezelő Holding Nyrt. |

| Ticker | APPENINN |

| Tőzsde | Budapesti Értéktőzsde |

| ISIN | HU0000102132 |

| Szektor | Ingatlanbefektetés, vagyonkezelés |

| SZIT-státusz | Igen |

| Osztalék 2026-ban | Nincs |

- Piaci státusz: Small-cap ingatlanbefektetési holding a BÉT Prime kategóriában. A részvény 2025 után jelentősen visszaesett, főként az osztalék elmaradása és a SZIT-várakozások újraárazása miatt.

- Fő fókusz: A lengyel portfólió bővítése, különösen a tarnówi Goodyear logisztikai központ integrációja, valamint a magyar iroda- és kereskedelmi ingatlanok stabil kihasználtsága.

- Befektetői profil: Kockázattűrő, legalább 2–3 éves időtávban gondolkodó befektetőknek lehet érdekes. Nem ideális annak, aki stabil, kiszámítható osztalékot keres.

- Kritikus mutató: A nem konszolidált adózott eredmény alakulása, mert ez dönti el, hogy lehet-e újra osztalékalap. Emellett fontos a bérleti bevételek és az irodakihasználtság stabilitása.

- Legfontosabb katalizátor: A Goodyear-logisztikai központ pénzügyi hatása, újabb CEE-akvizíció, a különálló eredmény javulása és az osztalékvárakozások visszatérése.

Az Appeninn nem klasszikus osztalékrészvényként érdekes jelenleg, hanem inkább egy eszközérték-alapú, fordulatra építő befektetési sztoriként. A kérdés az, hogy a piac túlzottan bünteti-e az osztalék elmaradását és a számviteli eredmény visszaesését.

Mi az Appeninn és mivel foglalkozik?

Az Appeninn Vagyonkezelő Holding Nyrt. 2009-ben alakult, és 2010 óta van jelen a Budapesti Értéktőzsdén. A vállalat kereskedelmi ingatlanokba fektet: irodaházakat, kereskedelmi egységeket és logisztikai ingatlanokat birtokol, majd ezeket bérbe adja.

Ez azt jelenti, hogy az Appeninn nem lakóingatlan-fejlesztő, és nem is klasszikus építőipari vállalat. Az üzleti modell alapja sokkal egyszerűbb: ingatlanokat vásárol, kezeli a portfóliót, és bérleti díjból termel bevételt.

Ez a modell hosszabb távon kiszámítható lehet, de három tényező különösen fontos:

- mennyire jók az ingatlanok,

- mennyire stabilak a bérlők,

- és milyen finanszírozási költségek mellett működik a cég.

A 2025-ös éves jelentése szerint a társaság 2025-ben konszolidált szinten 3,822 millió euró nettó eredményt ért el, miközben a konszolidált eszközállománya 242,723 millió euró volt. A különálló, vagyis nem konszolidált beszámoló ugyanakkor veszteséget mutatott, ami az osztalék szempontjából kulcsfontosságú.

Üzleti modell: hogyan keres pénzt a vállalat?

Az Appeninn bevételeinek alapját a bérleti díjak adják. A cég portfóliója három fő részre bontható.

1. Irodaingatlanok

Az Appeninn portfóliójának fontos része a magyarországi, főként budapesti irodaállomány. Ezek az ingatlanok stabil bérleti bevételt biztosíthatnak, de az irodapiac ma már nem kockázatmentes.

A hibrid munkavégzés, a home office és a vállalati költségcsökkentés miatt sok bérlő óvatosabb lett. Ez nem jelenti azt, hogy az irodapiac összeomlik, de azt igen, hogy a kihasználtságot és a bérleti szerződések megújítását folyamatosan figyelni kell.

2. Kereskedelmi ingatlanok

A portfólió másik része kereskedelmi és kiskereskedelmi ingatlanokból áll. Ezek stabil bevételi forrást jelenthetnek, de érzékenyek lehetnek a fogyasztói keresletre, a bérlők pénzügyi helyzetére és a gazdasági ciklusokra.

3. Logisztikai ingatlanok

Ez lehet az Appeninn egyik legérdekesebb növekedési iránya. A társaság 2026 februárjában megszerezte a lengyelországi Tarnówban található Goodyear logisztikai központot. Az ingatlan 56 343 négyzetméter nettó bérbeadható területtel rendelkezik, és a Goodyear Dunlop Tires Operations a kizárólagos bérlő hosszú távú szerződéssel.

Ez azért fontos, mert egy hosszú távra bérbe adott logisztikai ingatlan kiszámíthatóbb bevételi forrást adhat, mint egy rövidebb szerződésekkel működő irodaportfólió. Ugyanakkor a tranzakció pontos pénzügyi hatását csak a következő jelentésekből lehet majd érdemben megítélni.

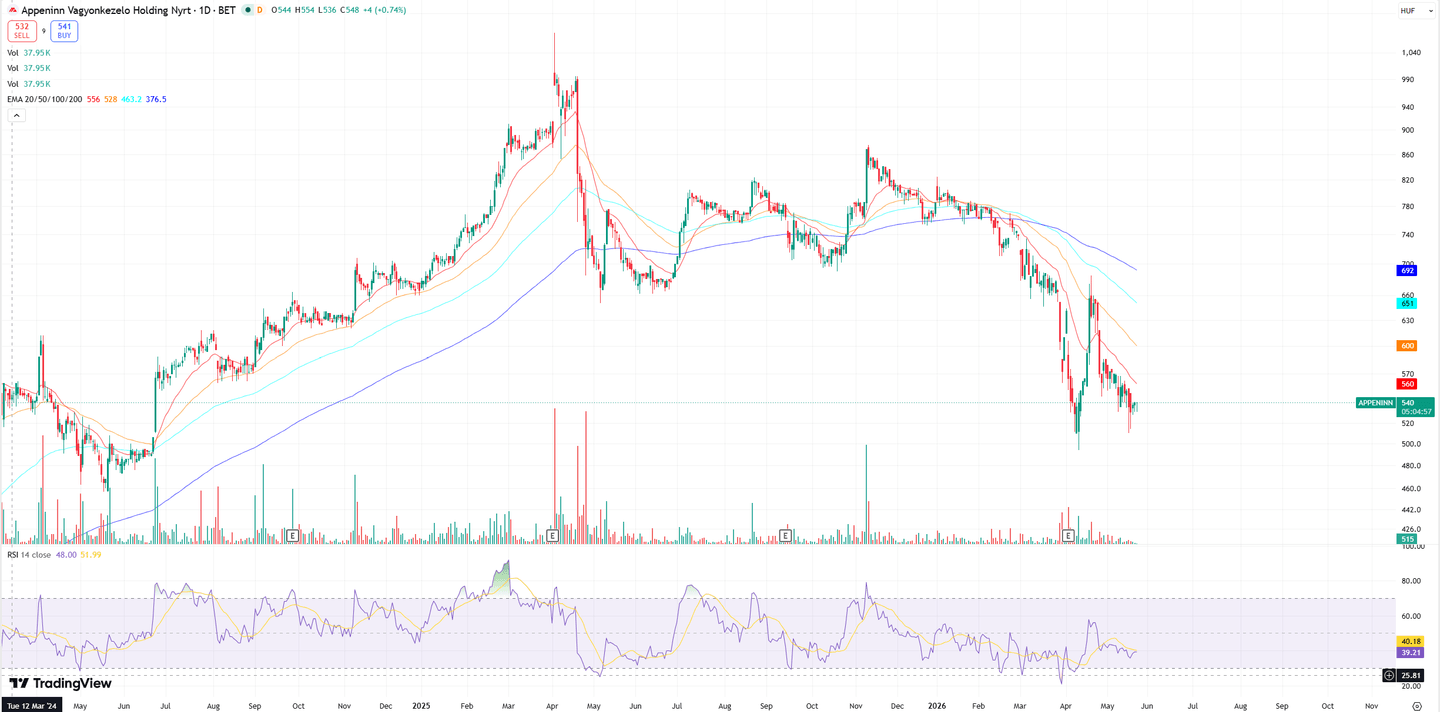

Árfolyam 2026-ban: miért esett ekkorát a részvény?

Az Appeninn árfolyama 2025-ben jelentős hullámvasúton ment keresztül. A részvény korábban erősen emelkedett, részben az osztalékvárakozások miatt, majd a piac gyorsan átárazta a papírt, amikor világossá vált, hogy az osztalék nem olyan biztos, mint azt sok befektető gondolta.

A 2026-os helyzetet három tényező magyarázza:

- elmaradt az osztalék,

- a különálló eredmény veszteséges lett,

- a befektetők óvatosabbá váltak a small-cap BÉT-részvényekkel szemben.

A közgyűlési döntés szerint az Appeninn a 2025-ös eredmény után nem teljesít osztalékkifizetést.

Osztalék 2026: miért nincs kifizetés a SZIT-státusz ellenére?

Ez az Appeninn-sztori egyik legfontosabb kérdése.

A SZIT, vagyis szabályozott ingatlanbefektetési társaság státusz elméletileg vonzó a befektetőknek, mert az ilyen társaságoknál erős osztalékfizetési logika jelenik meg. A gyakorlatban azonban ez nem jelenti azt, hogy az osztalék automatikusan jár minden évben.

Az osztalékfizetéshez szükség van osztalékként kifizethető eredményre, megfelelő szabad pénzeszközre és közgyűlési döntésre is. Ha a különálló, vagyis nem konszolidált eredmény negatív, akkor a SZIT-státusz önmagában nem elég ahhoz, hogy a részvényesek osztalékot kapjanak.

Egyszerűen fogalmazva:

A SZIT-státusz lehetőséget teremt a rendszeres osztalékra, de nem garancia arra, hogy minden évben lesz kifizetés.

Ezért az Appeninn jelenleg nem tekinthető klasszikus osztalékrészvénynek, még akkor sem, ha jogilag SZIT-ként működik.

Pénzügyi eredmények: mit mutatnak a számok?

A 2025-ös év első ránézésre gyenge volt, de a kép árnyaltabb. A konszolidált eredmény pozitív maradt, ugyanakkor a különálló eredmény veszteséges lett. Ez azért fontos, mert az osztalék szempontjából nem csak a csoportszintű profit számít.

| Mutató | 2025 |

|---|---|

| Konszolidált nettó eredmény | 3,822 millió EUR |

| Konszolidált eszközállomány | 242,723 millió EUR |

| Különálló eredmény | közel 865 millió HUF veszteség |

| Osztalék | nincs |

A visszaesés nem azt jelenti, hogy az Appeninn alapműködése összeomlott. Inkább arról van szó, hogy az ingatlanátértékelési, finanszírozási és számviteli hatások erősen befolyásolták az eredményt. Ingatlanvállalatoknál ez gyakori: a kimutatott profit jelentősen ingadozhat akkor is, ha a bérleti díjbevétel viszonylag stabil.

Ezért Appeninn esetében nem elég csak az EPS-t vagy a nettó eredményt nézni. Legalább ennyire fontos:

- a bérleti bevételek stabilitása,

- az ingatlanportfólió értéke,

- az adósságállomány,

- a kihasználtság,

- és a különálló eredmény alakulása.

Értékeltség: tényleg olcsó a papír?

Az Appeninn értékeltségénél sok befektető az ingatlanportfólió értékéből indul ki. Ez logikus, hiszen egy ingatlanholding esetében a mögöttes eszközérték kulcsfontosságú.

Ugyanakkor fontos különbséget tenni a bruttó eszközérték és a nettó eszközérték között.

A bruttó eszközérték azt mutatja meg, hogy mennyit érnek a társaság ingatlanai és egyéb eszközei. A nettó eszközérték, vagyis NAV viszont már az adósságokat is figyelembe veszi. Ezért nem helyes pusztán a bruttó portfólióérték alapján azt mondani, hogy a részvény hatalmas NAV-diszkonton forog.

Pontosabban így lehetne megfogalmazni:

Az Appeninn piaci értéke első ránézésre alacsonynak tűnik a mögöttes ingatlanportfólióhoz képest, de a valódi diszkont megítéléséhez az adósságállományt és a nettó eszközértéket is figyelembe kell venni.

Ez a különbség azért fontos, mert egy ingatlanvállalatnál a hitelállomány érdemben befolyásolja a részvényesi értéket.

Goodyear-akvizíció: miért fontos a vállalat számára?

A Goodyear logisztikai központ megszerzése stratégiai szempontból fontos lépés. Az Appeninn ezzel nemcsak a lengyel jelenlétét erősítette, hanem a logisztikai ingatlanok súlyát is növelheti a portfólióban.

A logisztikai ingatlanok több szempontból is vonzóak lehetnek:

- hosszabb bérleti szerződések,

- stabilabb bérlői háttér,

- erősebb ipari/logisztikai kereslet,

- kisebb kitettség a klasszikus irodapiaci problémáknak.

A tarnówi ingatlan ráadásul a Goodyear egyik jelentős európai gyártóüzeme közelében található, közvetlen hozzáféréssel az A4-es autópályához, amely fontos kelet-nyugati közlekedési folyosó Lengyelországban.

Ez pozitív fejlemény, de nem szabad túlértékelni. A következő kérdés az lesz, hogy az akvizíció mennyivel javítja ténylegesen az Appeninn bevételét, EBITDA-ját és cash flow-ját.

Milyen kockázatokkal jár a részvény vásárlása?

1. Osztalékbizonytalanság

Az Appeninn egyik legnagyobb kockázata, hogy a SZIT-státusz ellenére az osztalék nem kiszámítható. Aki azért venne Appeninn részvényt, mert rendszeres osztalékot vár, annak különösen óvatosnak kell lennie.

2026-ban nincs osztalék, és a jövőbeli kifizetés attól függ, hogy a társaság különálló eredménye, pénzügyi helyzete és közgyűlési döntése hogyan alakul.

2. Small-cap és likviditási kockázat

Az Appeninn nem OTP, MOL vagy Richter. A forgalma jóval alacsonyabb, ezért nagyobb vételi vagy eladási megbízások erősebben mozgathatják az árfolyamot.

Ez kezdő befektetőknek különösen fontos. Egy ilyen papírnál érdemes limitáras megbízást használni, mert a piaci áras megbízás kedvezőtlen teljesülést okozhat.

3. Irodapiaci kockázat

Az Appeninn portfóliójában továbbra is fontos szerepet kapnak az irodák. Az irodapiac azonban átalakulóban van. A hibrid munkavégzés, a vállalati költségcsökkentés és a bérlői konszolidáció mind hatással lehet a kihasználtságra és a bérleti díjakra.

Ez nem azonnali veszély, de hosszabb távon figyelni kell rá.

4. Deviza- és átértékelési hatások

Az Appeninn bevételeinek és ingatlanértékének egy része euróban jelenik meg, miközben a részvény forintban forog. Ez kettős hatást okozhat.

Ha a forint gyengül, az euróban denominált eszközök forintban számított értéke nőhet. Ha viszont a forint erősödik, az negatívan hathat a kimutatott értékekre. Ez azonban önmagában nem garantál árfolyam-emelkedést vagy -esést, mert a piaci hangulat, az adósság és az osztalékvárakozások is számítanak.

5. Nagyrészvényesi döntések

Az Appeninn esetében a kisbefektetőknek számolniuk kell azzal, hogy a nagyrészvényesi döntések jelentősen befolyásolhatják az osztalékpolitikát és a piaci bizalmat. Ez nem egyedi jelenség a BÉT-en, de az Appeninnnél különösen fontos tényező.

Előrejelzés 2026-ra: lehetséges forgatókönyvek

| Forgatókönyv | Feltétel | Lehetséges árfolyamsáv |

|---|---|---|

| Pesszimista | Nincs osztalék, gyenge irodapiac, nincs új pozitív katalizátor | 380–450 HUF |

| Alap | Stabil bérleti bevételek, Goodyear-integráció, óvatos javulás | 550–750 HUF |

| Optimista | Javuló eredmény, új akvizíció, osztalékvárakozás visszatérése | 800–1 000 HUF |

Az alapforgatókönyv szerint az Appeninn nem válik gyorsan osztalékpapírrá, de a piac fokozatosan elkezdheti újraértékelni a részvényt, ha a bérleti bevételek stabilak maradnak, és a lengyel logisztikai portfólió javítja a cash flow minőségét.

Az optimista forgatókönyvhöz viszont több dolognak egyszerre kell teljesülnie: pozitív különálló eredmény, javuló befektetői bizalom, sikeres lengyel integráció és valamilyen új katalizátor, például további CEE-akvizíció vagy osztalékvárakozás.

Kinek lehet érdekes ez a részvény?

Ideális

- legalább 2–3 éves időtávban gondolkodnak,

- elfogadják a small-cap részvények kockázatát,

- nem azonnali osztalékot keresnek,

- értik az ingatlanvállalatok számviteli sajátosságait,

- és hisznek abban, hogy a portfólió értéke hosszabb távon jobban megjelenhet az árfolyamban.

Nem ideális

- stabil éves osztalékot keresnek,

- alacsony kockázatú befektetést szeretnének,

- rövid távon spekulálnának,

- vagy nem szeretnének alacsony likviditású részvényt tartani.

Hogyan vásárolhatunk Appeninn részvényt?

Az Appeninn részvény a Budapesti Értéktőzsdén érhető el APPENINN ticker alatt. Magyar befektetőként olyan brókeren keresztül vásárolható meg, amely hozzáférést biztosít a BÉT-hez.

Hosszabb távú befektetés esetén érdemes TBSZ-en gondolkodni, mert 5 éves tartás után az árfolyamnyereség adómentes lehet.

- Nyiss értékpapírszámlát vagy TBSZ-t: Válassz olyan brókert, ahol elérhetőek a magyar részvények és a TBSZ-számla.

- Keresd meg az APPENINN tickert: A keresőbe írd be: APPENINN vagy az ISIN-kódot: HU0000102132.

- Használj limitáras megbízást: Mivel az Appeninn forgalma nem mindig magas, érdemes limitáras megbízást használni. Így előre meghatározhatod, hogy maximum milyen áron szeretnél vásárolni.

- Ne egyetlen hír alapján dönts: Az Appeninn árfolyama érzékeny lehet az osztalékhírekre, közgyűlési döntésekre és akvizíciós bejelentésekre. Érdemes több jelentést és vállalati közleményt is figyelni.

Megéri Appeninn részvényt venni 2026-ban?

Az Appeninn nem egyszerű befektetési sztori. A mögöttes ingatlanportfólió valós értéket képvisel, a lengyel logisztikai irány érdekes, és a részvény árfolyama már sok negatívumot beárazhatott.

Ugyanakkor a befektetői bizalom még nem állt helyre teljesen. Az osztalék elmaradása, a különálló veszteség, az alacsony likviditás és a nagyrészvényesi döntések mind indokolják, hogy a piac diszkonttal árazza a részvényt.

A legfontosabb kérdés 2026-ban nem az, hogy „olcsó-e” az Appeninn a bruttó eszközértékhez képest. Hanem az, hogy a vállalat képes-e újra olyan eredményt és cash flow-t felmutatni, amely mellett a SZIT-státusz valódi befektetői előnnyé válik.

Rankia véleménye

Az Appeninn jelenleg nem klasszikus osztalékpapír, hanem inkább egy magasabb kockázatú, eszközérték-alapú befektetési lehetőség. A Goodyear-logisztikai központ megszerzése pozitív fejlemény, mert javíthatja a portfólió minőségét és növelheti a logisztikai kitettséget.

A részvény legnagyobb vonzereje az lehet, hogy a piac erősen büntette az osztalék elmaradását és a számviteli eredmény gyengülését. Ha a működés stabil marad, a lengyel akvizíció jól teljesít, és a különálló eredmény később újra pozitív lesz, akkor az Appeninnben lehet újraértékelődési potenciál.

De ez nem alacsony kockázatú befektetés. Aki Appeninn részvényt vesz, annak tudnia kell, hogy a hozam nagy része nem osztalékból, hanem esetleges árfolyam-emelkedésből jöhet. Ez pedig bizonytalanabb, mint egy stabil, nagy kapitalizációjú osztalékrészvénynél.

Érdekes lehet kockázattűrő, hosszabb távon gondolkodó befektetőknek, de kezdőknek csak kis súllyal és alapos utánajárással érdemes megfontolni.

További BÉT részvényelemzések

Ha az Appeninn mellett más magyarországi részvényekben is gondolkodsz, érdemes megnézni az alábbi elemzéseinket:

- MOL részvény elemzés – árfolyam, osztalék és kilátások 2026-ra

- OTP Bank részvény elemzés – árfolyam-előrejelzés és fundamentumok

- Richter részvény elemzés – gyógyszeripar, AbbVie-kapcsolat és osztalék

- Magyar Telekom részvény elemzés – rekordosztalék és kilátások 2026-ra

- 4iG részvény elemzés – növekedési sztori vagy kockázatos fogadás?

- ALTEO részvény elemzés – energiatárolás, PICASSO és a BÉT legizgalmasabb fordulata

- OPUS Global részvény elemzés - Rekordprofit, mégis 45%-os árfolyamesés

Gyakori kérdések az Appeninn részvényről

Figyelmeztetések: