ETF-ek

ETF-portfólió létrehozása lépésről lépésre – útmutató kezdőknek és haladóknak

17 JAN., 2026

Az ETF-ek az egyik leghatékonyabb eszközt jelentik egy diverzifikált, hosszú távú befektetési portfólió felépítéséhez, méghozzá minimális költségek mellett. Ebben az útmutatóban lépésről lépésre végigvezetem Önt saját ETF-portfóliója kialakításának, kezelésének és optimalizálásának folyamatán, függetlenül attól, hogy most kezdi az értékpapír-kereskedést, vagy már haladó befektető.

*Támogatott tartalom

Mi az az ETF-portfólió, és miért érdemes ETF-ekbe fektetni?

Az Exchange-Traded Fund (ETF) egy tőzsdén kereskedett alap, amely egy adott indexet (például az S&P 500-at vagy az MSCI World-öt) követ. Lehetővé teszi, hogy egyetlen vásárlással több száz vagy akár több ezer vállalatba fektessen be egyszerre. Az ETF-portfólió ezen alapoknak egy olyan, gondosan összeállított kombinációja, amely illeszkedik az Ön kockázattűrő képességéhez és befektetési céljaihoz.

De miért is szeretjük ennyire az ETF-eket?

- Alacsony költségek: Átlagosan mindössze 0,07–0,3% éves alapkezelői díj.

- Széles körű diverzifikáció: Egyetlen alap több száz vállalatot tartalmazhat.

- Napi likviditás: Bármikor kereskedhet velük a tőzsdén, akár a részvényekkel.

- Transzparencia: Pontosan nyomon követhető, mit tartalmaz az alap.

Szemben az aktívan kezelt alapokkal, amelyeknek több mint 80%-a alulteljesíti a piaci indexeket –, az indexkövető ETF-ek hosszú távon rendszeresen legyőzik azokat. Ezt a jelentős különbséget elsősorban az alacsonyabb alapkezelési díjak magyarázzák.

Rendszeres ETF befektetés – akár 0 Ft-os vételi díjjal

Egyszer beállítod, utána automatikus. A K&H Értékpapír rendszeres befektetési programjával havonta már 10 000 Ft-tól fektethetsz be S&P 500, MSCI World vagy NASDAQ 100 ETF-ekbe – TBSZ számlán, adómentesen

👉 Szeretnél többet tudni a K&H Értékpapírról? Olvasd el független brókerértékelésünket – díjak, platform, TBSZ és minden, amit tudni érdemes.

ETF-portfólió létrehozása: Az első és legfontosabb lépések

1. Kockázati profil és volatilitás

Az első és legkritikusabb döntés: mekkora kockázatot hajlandó vállalni? Ez határozza meg közvetlenül a részvények és kötvények arányát (más szóval súlyozását) a portfólióban.

A volatilitás azt jelzi, hogy egy befektetés értéke mennyire ingadozik. A részvények magasabb hozamlehetőséget kínálnak, de nagyobb kilengéseket produkálnak (egy rossz évben akár 30-50%-ot is eshetnek). A kötvények stabilabbak, de alacsonyabb hozamot ígérnek. A kockázati profil meghatározásakor tegye fel magának a kérdést: „Képes lennék-e pánik nélkül végignézni, ha a portfólióm értéke egyetlen év alatt 20-30%-ot esne?”

2. Befektetési időhorizont

Milyen hosszú távra tervez? Ez határozza meg az optimális eszközallokációt. Az alábbi általános irányelvek segíthetnek a döntésben:

- 5 év alatt: Kockázatosabb lehet a magas részvényarány, bár a részvények hosszú távon általában felülmúlják az inflációt.

- 5-10év: Általában 60/40-es vagy 70/30-as részvény-kötvény arány javasolt.

- 10+ év: Akár 80-100% részvényarány is vállalható, mivel két évtizedes távon a részvénypiaci visszaesések történelmi tapasztalatok alapján szinte biztosan korrigálódnak.

A 60/40-es portfólió (60% részvény, 40% kötvény) az egyik legnépszerűbb kiindulási pont. Historikus adatok alapján ez az összeállítás mérsékelt volatilitás mellett évi kb. 5,6%-os infláció feletti hozamot biztosított. Ugyanakkor a maximális visszaesése egy jelentős piaci zuhanás során csupán 28% volt, szemben a 100%-ban részvényalapú portfóliók 53%-os korrekciójával.

3. A befektetési cél meghatározása

Miért fektet be? Fontos, hogy tisztában legyünk a célunkkal!

- Nyugdíj: Biztonságos növekedés és stabil hozam szükséges.

- Közép- vagy hosszú távú megtakarítás: Kiegyensúlyozott megközelítés.

- Vagyonépítés: Agresszívabb részvénypozíciók.

A cél határozza meg az időhorizontot, az pedig az eszközallokációt. Ha például nyugdíjra takarékoskodik, 30-40 év alatt a rendszeres befektetés jelentős vagyonná érhet.

Milyen stratégiával érdemes ETF-portfóliót építeni?

Passzív, indexkövető ETF-stratégia

A passzív stratégia az, amit az esetek többségében a kezdőknek és a hosszú távú befektetőknek ajánlunk. Ennek lényege, hogy kiválasztunk néhány szélesen diverzifikált ETF-et, amelyek globális indexeket követnek, és nem próbáljuk meg „megverni” a piacot egyedi részvénykiválasztással.

A statisztikák önmagukért beszélnek: az aktívan kezelt alapok jelentős része (időtávtól függően akár 90-98%-a) hosszú távon alulteljesíti a piaci átlagot. A passzív stratégiával Ön a piaci hozamot célozza meg, ami történelmileg a leggazdagabb hozamforrás.

A passzív stratégia előnyei:

- Évi 0,07–0,22% közötti alapkezelési díj.

- Évtizedes adatok bizonyítják a hatékonyságát.

- Nincs szükség a napi hírek és árfolyamok folyamatos követésére.

Taktikai ETF-stratégiák (haladóknak)

Néhány tapasztaltabb befektető szektorális (pl. technológia, egészségügy, energia) vagy tematikus (pl. tiszta energia, mesterséges intelligencia) ETF-eket is használ. Ezt „Core-Satellite” stratégiának hívjuk: a portfólió magját (80-90%) egy stabil világindex adja, míg a maradék 10-20% szolgál „szupercharger” komponensként a magasabb hozam reményében.

Az eszközosztályok szerepe a portfólióban

Részvény ETF-ek: A növekedési motor

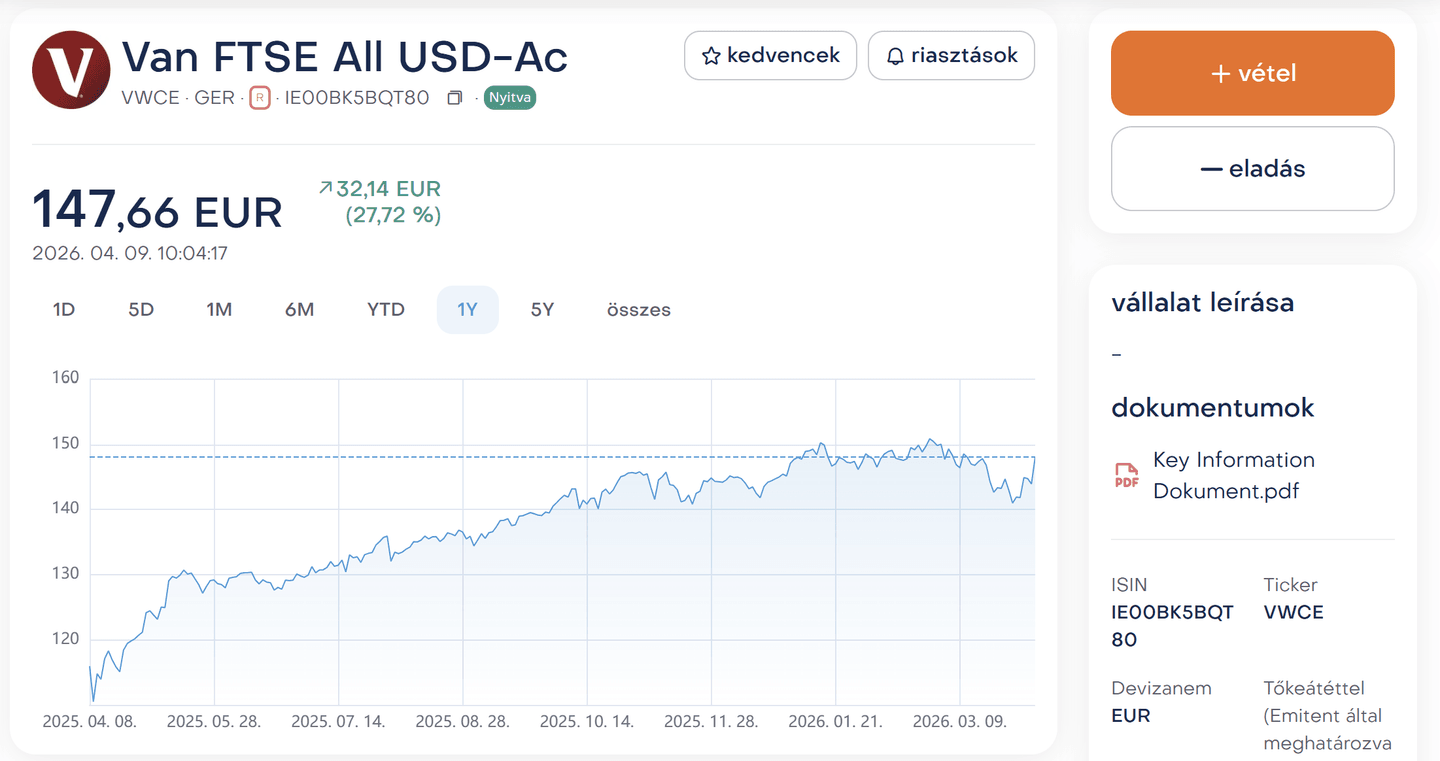

A részvény ETF-ek biztosítják a tőke növekedését. Egy globális indexet követő alap (például a VWCE – Vanguard FTSE All-World vagy az IWDA – iShares MSCI World) azonnali hozzáférést ad több ezer vállalathoz.

Hosszú távon (10+ év) átlagosan évi 6-9% körüli hozamot generálnak, ami jelentősen meghaladja az inflációt.

Kötvény ETF-ek: A stabilizáló elem

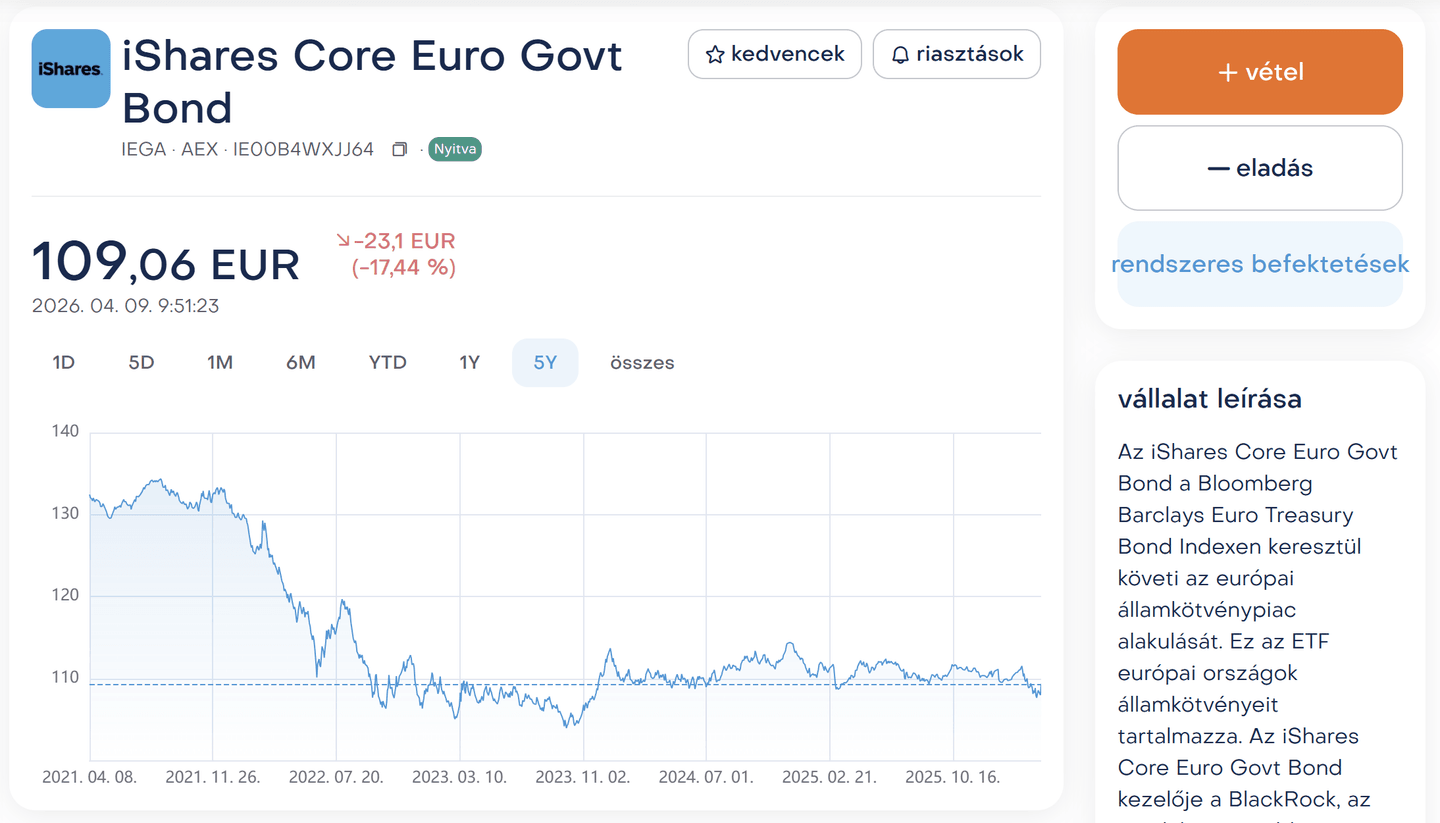

A kötvények feladata a portfólió védelme. Amikor a részvénypiacok zuhannak, a kötvények gyakran stabilak maradnak vagy emelkednek – ezt nevezzük negatív korrelációnak. Egy megfelelően súlyozott kötvényrész drasztikusan csökkenti a portfólió ingadozását, segítve a befektetőt abban, hogy a válságok idején is kitartson a stratégiája mellett.

Ilyen ETF például az iShares Core Euro Govt Bond ETF (IEGA). Az ETF a Bloomberg Barclays Euro Treasury Bond Indexet követi, és európai államkötvényeket tartalmaz.

Hogyan változik az arány a kockázat függvényében?

Az alábbi táblázat összefoglaltuk, hogyan érdemes az eszközallokációt az Ön egyéni profiljához igazítani:

| Kockázati profil | Részvény % | Kötvény % | Egyéb % (arany/REIT) | Jellemzés | |||||

|---|---|---|---|---|---|---|---|---|---|

| Nagyon konzervatív | 20-30% | 60-70% | 10% | Rövid távú célok (2-3 év), tőkemegőrzés fókusszal. | |||||

| Konzervatív | 40% | 50% | 10% | Nyugdíjhoz közeli állapot, alacsony kockázattűrés. | |||||

| Kiegyensúlyozott | 60% | 30% | 10% | Átlagos befektető, 10-20 éves időhorizont. | |||||

| Dinamikus | 75-80% | 15-20% | 5% | Fiatalabb befektetők, 20+ éves horizont. | |||||

| Agresszív | 90-100% | 0-10% | 0-10% | 30+ éves horizont, kiemelkedő kockázattűrő képesség. |

| Kockázati profil | Részvény % | Kötvény % | Egyéb % (arany/REIT) | Jellemzés | |||||

|---|---|---|---|---|---|---|---|---|---|

| Nagyon konzervatív | 20-30% | 60-70% | 10% | Rövid távú célok (2-3 év), tőkemegőrzés fókusszal. | |||||

| Konzervatív | 40% | 50% | 10% | Nyugdíjhoz közeli állapot, alacsony kockázattűrés. | |||||

| Kiegyensúlyozott | 60% | 30% | 10% | Átlagos befektető, 10-20 éves időhorizont. | |||||

| Dinamikus | 75-80% | 15-20% | 5% | Fiatalabb befektetők, 20+ éves horizont. | |||||

| Agresszív | 90-100% | 0-10% | 0-10% | 30+ éves horizont, kiemelkedő kockázattűrő képesség. |

ETF-portfólió diverzifikálása

Az egyik leggyakoribb hiba, hogy a kezdők túl sok ETF-be fektetnek (15-20 vagy még több), ami átláthatatlanná teszi a portfóliót és feleslegesen növeli a tranzakciós költségeket. Az ellenkező véglet a túl kevés eszköz (csak 1-2 szűkebb ETF), ami nem biztosít elegendő védelmet a piaci mozgások ellen.

Eszközosztályok közötti diverzifikáció

Az ideális megközelítés az, ha 2-4 kulcsfontosságú ETF-re koncentrál, amelyek már önmagukban is több ezer eszközt tartalmaznak:

- Részvénypakett (pl. 60-80%): 1-2 ETF elegendő. Például a VWCE (Vanguard FTSE All-World), amely több mint 3700 vállalatot fed le, vagy egy kombináció: USA (S&P 500) + Fejlődő piacok ETF.

- Kötvénycsomag (pl. 20-30%): 1 ETF, például eurózónás államkötvények vagy globális összesített kötvényalap.

Ez a felépítés már biztosítja, hogy befektetése több földrész, szektor és deviza között oszoljon meg.

Földrajzi kitettség: USA vs. globális piac

A globális tőkepiac kapitalizációjának mintegy 60%-át az USA adja, így megkerülhetetlen tényező. Két út áll Ön előtt:

- Teljes világindex (pl. VWCE, VWRL): Ez a legkényelmesebb. Tartalmazza az USA-t, Európát és a fejlődő piacokat.

- Személyre szabott kombináció: Például egy S&P 500 ETF és egy fejlődő piaci ETF. Ennek előnye a rendkívül alacsony költség és a régiók közötti arányok szabad alakítása.

A túlzott diverzifikáció (12+ ETF) már nem csökkenti érdemben a kockázatot, viszont jelentősen bonyolítja az adózást és a portfólió rendszeres újrasúlyozását.

Az ETF-ek kiválasztásának 5 legfontosabb szempontja

1. A követett index

Győződjön meg róla, hogy az ETF egy stabil, széles piaci indexet követ. Kezdőként kerülje a szűk szektorokat (pl. csak marihuána-részvények vagy csak robotika), maradjon a globális vagy regionális (S&P 500, MSCI World) alapoknál.

2. TER (Total Expense Ratio) – Az éves költség

A TER mutatja meg, mennyit von le az alapkezelő évente a kezelésért.

- CSPX (S&P 500): 0,07% (rendkívül olcsó)

- VWCE (Világindex): 0,22% Egy 10 millió forintos portfóliónál a 0,07% és 0,22% közötti különbség mindössze évi 15 000 Ft – a biztonság és a diverzifikáció ennél többet ér.

3. Tracking difference (követési különbség)

Ez fontosabb, mint a költségmutató. Azt jelzi, hogy az ETF valójában mennyire pontosan követte az indexét. A legjobb ETF-ek követési különbsége -0,2% és 0% között mozog. Ha egy alap rendszeresen 1-2%-kal elmarad az indextől, keressen másikat.

4. Likviditás és alapméret (AUM)

- Alapméret (Assets Under Management): Javasolt a legalább 100 millió euró feletti alapokat választani. A túl kicsi alapokat a kezelő megszüntetheti vagy összeolvaszthatja.

- Likviditás: A népszerű alapoknál (VWCE, CSPX, IWDA) a vételi és eladási ár közötti különbség (spread) minimális, így bármikor veszteség nélkül eladhatók.

5. Akkumulációs (Acc) vs. disztribúciós (Dist) ETF

Ez az egyik legfontosabb döntés az adózás szempontjából:

- Akkumulációs: Az osztalékot nem utalja ki, hanem automatikusan újrabefekteti. Hosszú távú vagyonépítéshez és TBSZ számlára ez az ajánlott, mert adóhatékonyabb és kihasználja a kamatos kamat elvét.

- Disztribúciós: Az osztalékot készpénzben kifizeti a számlájára. Akkor hasznos, ha rendszeres kiegészítő jövedelemre van szüksége.

Miért csak UCITS ETF-et válasszunk?

Az UCITS ETF-ek szigorú európai szabályozás alatt működnek, az ESMA felügyelete mellett, ami magas szintű befektetővédelmet és kötelező diverzifikációt biztosít. Egyetlen vállalat súlya sem lehet túlzottan magas az alapban, csökkentve az egyedi kockázatokat. Emellett az európai befektetők számára adózási szempontból is előnyösebbek, mivel az európai brókereken keresztül elérhető UCITS ETF-ek kezelése – különösen magyar TBSZ-en – egyszerűbb és kedvezőbb, mint a nem UCITS alapoké.

Példák ETF-portfóliókra különböző kockázati szinteken

1. Konzervatív ETF-portfólió

(Például 45 év felettieknek vagy alacsony kockázattűrésű befektetőknek)

- Összetétel: 60% kötvény, 30% részvény, 10% alternatív eszköz (arany/REIT).

- Konkrét megvalósítás:

- 40-50%: iShares Euro Government Bond vagy Vanguard Euro Treasury ETF (kötvény).

- 30%: VWCE (Vanguard FTSE All-World – globális részvény).

- 10-20%: Arany ETF (pl. iShares Physical Gold) vagy ingatlanpiaci REIT.

2. Kiegyensúlyozott ETF-portfólió

(30–45 év közöttieknek, közepes kockázatvállalás mellett)

- Összetétel: 60% részvény, 30% kötvény, 10% alternatívák.

- Konkrét megvalósítás:

- 50%: VWCE (Vanguard FTSE All-World – globális részvény).

- 10%: iShares Core MSCI Emerging Markets (fejlődő piacok).

- 30%: Eurózónás államkötvény ETF.

- 10%: Ingatlanpiaci (REIT) ETF.

3. Dinamikus ETF-portfólió

(20–35 év közöttieknek, hosszú távú célokra és magas kockázattűrésre)

- Összetétel: 80-90% részvény, 10-15% kötvény, 0-5% alternatívák.

- Konkrét megvalósítás:

- 50%: VWCE (Vanguard FTSE All-World).

- 30%: iShares Core S&P 500 (extra USA súlyozás).

- 15%: Eurózónás vagy globális kötvény ETF.

- 5%: Arany vagy technológiai szektor ETF.

ETF-portfólió újrasúlyozása és karbantartása

Mikor és miért szükséges az újrasúlyozás (Rebalancing)?

Az újrasúlyozás biztosítja, hogy portfóliója ne térjen el az eredeti kockázati profiljától. Idővel a részvények általában jobban teljesítenek, mint a kötvények, így egy 60/40-es portfólió néhány év alatt 75/25-ös arányúvá válhat, ami jelentősen növeli a kockázatot.

Módszerek:

- Időalapú: Évente egyszer (például januárban vagy a születésnapján) nézze át az arányokat.

- Küszöbalapú: Ha egy eszközosztály súlya 5-10%-kal eltér a célkitűzéstől, végezze el a korrekciót.

Az újrasúlyozást a legegyszerűbben az új befizetésekkel teheti meg: a friss tőkét mindig abba az ETF-be fektesse, amelyik éppen alulsúlyozott.

A rendszeres befizetés ereje (DCA-stratégia)

A Dollar-cost averaging (DCA) lényege, hogy havonta fix összeget fektet be az árfolyamtól függetlenül. Ez kiküszöböli a piaci időzítés érzelmi stresszét, és hosszú távon kisimítja a bekerülési árat.

Hol érdemes ETF-portfóliót építeni?

| Bróker | ETF jutalék | Előnyök | Hátrányok | ||||

|---|---|---|---|---|---|---|---|

| XTB | 0% (havi 100k €-ig) | Van TBSZ, magyarországi jelenlét. | 0,2% feletti váltási díj bizonyos esetekben. | ||||

| K&H Értékpapír | 0,6% (Rendszeres ETF befektetés esetén – akár 0 Ft) | Van TBSZ, globális piacok. | Bonyolultabb kezelőfelület kezdőknek. | ||||

| Trading 212 | 0% | Egyszerű kezelhetőség, töredékrészvények. | Nincs magyar TBSZ konstrukció. | ||||

| Lightyear | Alacsony | Modern app, van TBSZ, több valuta kezelése. | Fiatalabb cég, kevesebb kiegészítő funkció. |

| Bróker | ETF jutalék | Előnyök | Hátrányok |

| XTB | 0% (havi 100k €-ig) | Van TBSZ, magyarországi jelenlét. | 0,2% feletti váltási díj bizonyos esetekben. |

| K&H Értékpapír | 0,6% (Rendszeres ETF befektetés esetén – akár 0 Ft) | Van TBSZ, globális piacok. | Bonyolultabb kezelőfelület kezdőknek. |

| Trading 212 | 0% | Egyszerű kezelhetőség, töredékrészvények. | Nincs magyar TBSZ konstrukció. |

| Lightyear | Alacsony | Modern app, van TBSZ, több valuta kezelése. | Fiatalabb cég, kevesebb kiegészítő funkció. |

Magyar befektetőknek az adómentességet biztosító TBSZ (Tartós Befektetési Számla) miatt a K&H Értékpapír vagy a Lightyear a legjobb választás.

Gyakori hibák, amiket kerüljön el

- Túldiverzifikálás: 15-20 ETF csak káoszt okoz. 3-5 alap bőven elegendő.

- Rövid távú gondolkodás: Az ETF-ek 10-20 éves eszközök. Ne ijedjen meg a napi ingadozásoktól.

- Adózási hibák: Ha nem használ TBSZ-t, vagy disztribúciós (osztalékfizető) ETF-et vesz akkumulációs (újrabefektető) helyett, felesleges adóterheket vállal.

- Piaci időzítés: Ne várjon a „tökéletes” pillanatra. A piacon töltött idő (time in the market) fontosabb, mint a piac időzítése (timing the market).

Összefoglalás

Egy jól működő ETF-portfólió felépítése előtt érdemes egyértelműen meghatározni a befektetési célt és a kockázattűrést, még az első forint befektetése előtt. A portfólió alapját általában 3–5 széles körű ETF adja, például globális részvény- és államkötvény-kitettséggel, amely megfelelő diverzifikációt biztosít. Az adózási hatékonyság érdekében célszerű TBSZ számlát használni, rendszeres befektetésekkel és évente egyszeri újrasúlyozással fenntartani az eredeti kockázati profilt. Végül fontos a türelem: a vagyonépítés hosszú távú folyamat, inkább maraton, mint sprint.

Figyelmeztetések: