Osztalékba történő befektetés

Osztalékrészvények kiválasztása: 5 szempont kezdőknek

Amikor egy befektető elkezdi létrehozni osztalékbefektetési portfólióját, mindig felmerül benne ugyanaz a kérdés: hol kezdjem? A világszerte osztalékot fizető vállalatok hatalmas száma miatt a kezdő befektető legtöbbször saját országa vállalataival kezdi, mert ezek ismerősebbek számára - ám lehet, hogy nem ez a legjobb választás.

Ebben a cikkben bemutatjuk az osztalékot fizető részvények kiinduló szűréséhez a részvényvásárlás előttt szükséges lépéseket.

Első szűrő: az osztalékok adózása

Amikor létrehozunk egy osztalékbefektetési portfóliót, a befektető ezt veszi figyelembe utoljára, csakhogy az adózás fontos szűrő az osztalékrészvények szempontjából.

Amikor a befektető külföldi vállalatba fektet be, az osztalékot az adott országban forrásadó terheli. Ez az adó 0%-tól 35%-ig terjedhet, ahogy az alábbi táblázatban látható.

| Ország | Adókulcs | Ország | Adókulcs | ||||

| Ausztrália | 30% | Kanada | 25% | ||||

| Ausztria | 27,5% | Katar | 0% | ||||

| Belgium | 30% | Kína | 10% | ||||

| Brazília | 0% | Lengyelország | 19% | ||||

| Csehország | 35% | Lettország | 0% | ||||

| Dánia | 27% | Magyarország | 0% | ||||

| Egyesült Államok | 30% | Malajzia | 0% | ||||

| Egyesült Arab Emírségek | 0% | Németország | 26,375% | ||||

| Egyesült Királyság | 0% | Norvégia | 25% | ||||

| Észtország | 0% | Olaszország | 26% | ||||

| Finnország | 35% | Portugália | 35% | ||||

| Franciaország | 25% | Spanyolország | 19% | ||||

| Görögország | 5% | Svájc | 35% | ||||

| Hollandia | 15% | Svédország | 30% | ||||

| Hongkong | 0% | Szingapúr | 0% | ||||

| Írország | 25% | Törökország | 10% | ||||

| Japán | 15,315% | Vietnam | 0% |

| Ország | Adókulcs | Ország | Adókulcs |

| Ausztrália | 30% | Kanada | 25% |

| Ausztria | 27,5% | Katar | 0% |

| Belgium | 30% | Kína | 10% |

| Brazília | 0% | Lengyelország | 19% |

| Csehország | 35% | Lettország | 0% |

| Dánia | 27% | Magyarország | 0% |

| Egyesült Államok | 30% | Malajzia | 0% |

| Egyesült Arab Emírségek | 0% | Németország | 26,375% |

| Egyesült Királyság | 0% | Norvégia | 25% |

| Észtország | 0% | Olaszország | 26% |

| Finnország | 35% | Portugália | 35% |

| Franciaország | 25% | Spanyolország | 19% |

| Görögország | 5% | Svájc | 35% |

| Hollandia | 15% | Svédország | 30% |

| Hongkong | 0% | Szingapúr | 0% |

| Írország | 25% | Törökország | 10% |

| Japán | 15,315% | Vietnam | 0% |

Ezért az első lépés az osztalékot fizető vállalatok kiválasztása során, hogy olyan országokban keressük őket, ahol a forrásadó a lehető legalacsonyabb.

Kiemelkedik az Egyesült Királyság 0%-kal, Kína 10%-kal és Hollandia 15%-kal. Ezenkívül az Egyesült Államok piaca is figyelemre méltó, tekintettel a sok osztalékfizető vállalatra, ráadásul a forrásadó 15%-ra csökkenthető, ha kitöltjük a W8-BEN űrlapot.

Ezzel szemben a legtöbb európai ország jelentős forrásadót vet ki az osztalékra.

Amennyiben ezután további adóztatásra kerül sor a célországban, kérheted a forrásadó visszatérítését.

Ha szeretnél befektetni és még nincsen brókered, akkor érdemes lehet megtekintened az XTB ajánlatát.

Második szűrő: milyen a vállalat osztaléktörténete?

Az osztalékbefektető olyan vállalatokat keres, amelyek filozófiájának része a részvényesek osztalék formájában történő javadalmazása iránti erős elkötelezettség. Így a befektető biztos lehet abban, hogy várhatóan rendszeresen kap majd osztalékot - márpedig ez a stratégia fő célja.

Az említett elkötelezettséget akkor láthatjuk, ha megvizsgáljuk az adott vállalat osztaléktörténetét. A következő 3 szempontra kell figyelni.

Hány éve fizet osztalékot

Minél több éve, annál jobb - mivel ez azt jelzi, hogy a vállalat elkötelezett az osztalékfizetés mellett. Ez nem jelenti azt, hogy egy mindössze nemrég óta osztalékot fizető vállalat nem megfelelő: lehet, hogy most kezdte meg ezt a fajta osztalékpolitikát.

Íme egy lista azokról a vállalatokról, amelyek több mint 100 éve folyamatosan fizetnek osztalékot - bizonyos esetekben már egészen a XIX. század elejétől:

| Vállalat | Kezdet éve | ||

|---|---|---|---|

| The York Water | 1816 | ||

| JP Morgan Chase | 1827 | ||

| Stanley Black & Decker | 1877 | ||

| AT&T | 1881 | ||

| Exxon Mobil | 1882 | ||

| Consolidated Edison | 1885 | ||

| Colgate – Palmolive | 1895 |

| Vállalat | Kezdet éve |

| The York Water | 1816 |

| JP Morgan Chase | 1827 |

| Stanley Black & Decker | 1877 |

| AT&T | 1881 |

| Exxon Mobil | 1882 |

| Consolidated Edison | 1885 |

| Colgate – Palmolive | 1895 |

Hány éve növelik az osztalékot

Ahogy az előző pontban, úgy itt is elmondható, hogy minél több éve, annál jobb. Fontos figyelmet fordítani arra, milyen gyakori, hogy az osztalék növekszik, befagy, esetleg csökken.

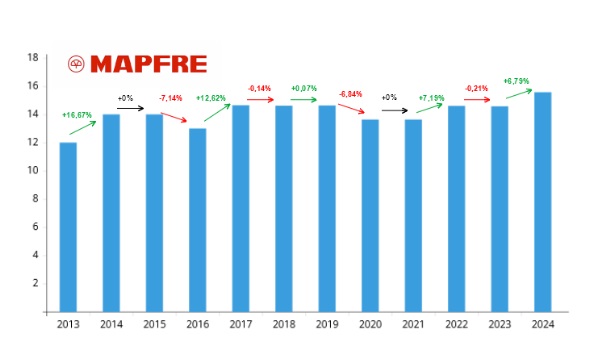

Előfordulhat, hogy nehéz években a vállalat nem tudja kifizetni az osztalékot akár szabályozási okokból, akár egyszerűen azért, mert osztalékpolitikája egy fix százalék kifizetésén alapul. A Mapfre nevű spanyol biztosító példa olyan vállalatra, amelynek osztaléka ingadozik.

Külön említést érdemelnek az úgynevezett osztalékkirályok: olyan vállalatok, amelyek több mint 50 éve folyamatosan növelik az osztalékot. Az alábbi listában néhány osztalékkirály található.

| Vállalat | Hány éve nő az osztalék | ||

|---|---|---|---|

| American States Water (AWR) | 70 | ||

| Dover Corporation (DOV) | 69 | ||

| Genuine Parts Company (GPC) | 68 | ||

| Northwest Natural Gas (NWN) | 68 | ||

| Parker – Hannifin Corporation (PH) | 68 |

| Vállalat | Hány éve nő az osztalék |

| American States Water (AWR) | 70 |

| Dover Corporation (DOV) | 69 |

| Genuine Parts Company (GPC) | 68 |

| Northwest Natural Gas (NWN) | 68 |

| Parker – Hannifin Corporation (PH) | 68 |

Szintén jó példát jelentenek az osztalékfizetés iránt erősen elkötelezett cégekre az osztalék-arisztokraták, bár ebben az esetben legalább 25 éve növekvő osztalékról van szó.

Az osztalékfizetés típusa

Készpénzben történik-e (ami számunkra a legérdekesebb) vagy részvénykibocsátás útján; illetve részvények kibocsátása esetén figyelni kell arra, hogy utána megtörténik-e amortizációjuk, amit scrip osztaléknak neveznek. Ellenkező esetben elkerülendő az adott vállalat, bár vannak kivételek (mint például a REIT-ek).

Mint említettük, az osztalékkirályok és osztalék-arisztokraták olyan vállalatok, amelyeket az osztalékbefektetőnek érdemes figyelembe vennie az osztalékfizetés iránti erős elkötelezettségük miatt.

Harmadik szűrő: fenntartható-e az osztalék?

Miután meggyőződtünk róla, hogy a vállalat elkötelezett az osztalékfizetés iránt, azt is meg kell állapítani, hogy a vállalat megengedheti-e magának az osztalékfizetést. Ehhez a befektető a kifizetési arány (payout ratio) nevű pénzügyi mutatót hívja segítségül.

Az osztalékfizetési ráta révén megtudhatjuk, a nyereség mekkora százalékát fordítja a vállalat osztalék kifizetésére - a következő képlet segítségével:

Általánosságban ez a százalékos érték nem haladhatja meg a 75%-ot, bár eltérő lehet a vállalat szektorának típusától függően. Például az amerikai REIT-ek kötelesek nyereségük 90%-át osztalékként kifizetni az adókedvezmények elérése érdekében.

Megbízhatóbb képet kaphatunk azonban a vállalat osztalékfizetési képességéről, ha az FCF alapú osztalékfizetési pénzügyi mutatót használjuk. Ez a mutató a vállalat által generált szabad cash flow-val kalkulál a nyereség helyett.

Előfordul, hogy a kifizetési arány meghaladja a 100%-ot, ami azt jelenti, hogy a nyereség vagy a szabad cash flow nem fedezi teljes mértékben az osztalékot. Ebben az esetben a vállalat a meglévő készpénzhez nyúl vagy adósságot vállal fel annak érdekében, hogy kifizethesse az osztalékot. Ha ez a helyzet szórványosan fordul elő, nincs jelentős hatása - ám ha több éven át ismétlődik, az annak jele, hogy a vállalat esetleg nem képes az osztalék kifizetésére, vagyis a későbbiekben csökkentenie kell vagy megszüntetnie.

Negyedik szűrő: milyen az osztalék növekedése?

Az a vállalat, amely képes hosszú időn keresztül növelni az osztalékot, biztonságos opció abból a szempontból, hogy a jelenlegi és jövőbeli osztalékokat ki fogja fizetni.

Ugyanakkor az osztalék növekedése némi támpontot adhat arról is, hogy milyen helyzetben van a vállalat.

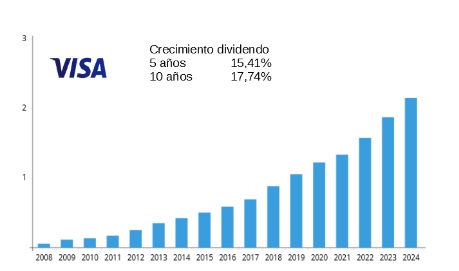

- Jelentős mértékű osztaléknövekedés: jelezheti, hogy a vállalat képes növekedni és osztalékot fizetni. Az ilyen típusú vállalatok általában növekedési fázisban lévő, már érettség felé közeledő cégek, rövid osztalékfizetési múlttal. Jellemzőjük az alacsony osztalékhozam és a nagyon visszafogott kifizetési arány. Egyértelmű példa erre a VISA, amelynek CAGR-je kétszámjegyű növekedést mutat. Megfigyelhető, hogy a kezdeti kifizetések kis összegűek voltak, de évről évre nagyon jelentősen növekedtek. Van egy befektetési stratégia, ami e filozófiára épül, és amit osztaléknövekedési befektetésnek (DGI) hívnak.

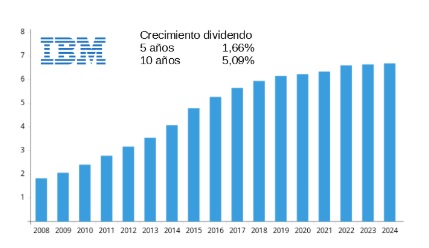

- A zéró vagy kis mértékű osztaléknövekedés jelezheti, hogy a vállalat elérte az osztalékfizetési határát, vagy valamilyen átmeneti problémával küzd és a vezetőség óvatosságot tanúsít. Általánosságban elmondható, hogy a nagyon érett vállalatok általában minimális osztaléknövekedéssel rendelkeznek. Ilyen típusú vállalatra példa az IBM (IBM), ahol a CAGR különböző időszakokban enyhén növekszik.

Ötödik szűrő: óvatosan az osztalékhozammal

Az osztalékbefektetők számára ez a pénzügyi mutató a non plus ultra, egyúttal a legveszélyesebb is. Azért van így, mert a befektetőt elvakítja a magas osztalékhozam és figyelmen kívül hagyhatja a velejáró kockázatokat. Az a tény, hogy a vállalat magas osztalékhozamot kínál, három dolgot jelenthet:

- Nagyon érett vállalat, amelyben már nincs növekedési potenciál, ezért inkább kiosztja nyereségét a részvényesek közt. Ebben az esetben a jelenlegi osztalékhozamot össze kell hasonlítani a történelmi hozammal és megfigyelni, hogy hasonlóak-e. Klasszikus példa az osztalékkirály Altria.

- A vállalat rendkívüli osztalékot kínál valamilyen pénzügyi intézkedés, például egy eszköz eladása okán. Példa erre az Elecnor 6,2 eurós rendkívüli osztalékfizetése a részvényeseknek az Enerfin leányvállalat eladása miatt.

- A vállalat problémák, pletykák vagy az eredményei romlása miatt szerepel a hírekben, ami a vállalat részvényárfolyamának csökkenését okozza, így pedig az osztalékhozam növekszik.

Ez az utolsó pont a legkritikusabb, mert a befektetőnek el kell döntenie, hogy a helyzet átmeneti-e vagy a vállalat minőségének romlása áll a háttérben, mint például a Walgreens vagy a VFC Corp esetében.

Ha a részvényárfolyam csökkenése pletykák vagy átmeneti problémák miatt következett be, akkor érdemes lehet megfontolni a vállalat portfólióhoz adását vagy a portfólión belüli aránya növelését.

A Dividend Value Strategy nevű befektetési stratégia, amit a legendás befektető, Geraldine Weiss dolgozott ki, alkalmas annak meghatározására, hogy a vállalat a részvényárfolyam csökkenése ellenére alulértékelt vagy túlértékelt-e.

Minden szűrőn átment - akkor most mi következik?

Mielőtt vételi megbízást adna, az osztalékbefektetőnek elemeznie kell a vállalat pénzügyi egészségét: üzleti modelljét, eladásait, nyereségét, szabad cash flow-ját stb., hogy eldönthesse, a vállalat illeszkedik-e a befektetői profilba - ezáltal pedig a befektetési portfólióba.

A fenti szempontok mellett fontos odafigyelni az adósságra, hiszen a vállalatnak teljesítenie kell kötelezettségeit, mielőtt osztalékkal jutalmazná a részvényeseket. Különösen lényeges a törlesztési ütemezés, mivel az adósság jelentős mértékű törlesztése esetén előfordulhat, hogy a vállalatnak részben vagy egészében fel kell áldoznia az osztalékot annak teljesítéséhez.

A leggyakrabban alkalmazott pénzügyi mutatók közé tartozik például a nettó adósság/EBITDA, illetve a nettó adósság/saját tőke. Ahogy az a pénzügyi mutatókra jellemző, ezek az értékek drasztikusan eltérőek lehetnek attól függően, hogy melyik iparágba tartozik az adott vállalat.

Egy osztalékot fizető vállalatokból álló befektetési portfólió létrehozása néha óriási feladat, ami érthető, hiszen az osztalékfizető vállalatok rengetegében a kezdő befektető könnyen elbizonytalanodik.

Ezért kulcsfontosságúak az olyan szűrők, mint az adózás, az osztalék története, az osztalék fizetési módja, az osztalék fenntarthatósága vagy az osztalék hozama - így hajtható végre egy minőségi előszűrés.

Ettől a ponttól kezdve pedig a befektetőnek már alaposabb elemzést kell végeznie a vállalatokról, hogy megítélje, illeszkednek-e a befektetési filozófiájába.