Opciókkal történő kereskedés

Opciós put credit spread: Mi ez és hogyan működik?

Tegyük fel, hogy egy ideje put opciókat adsz el, tetszik is a stratégia és szeretnéd különböző eszközökre egyszerre alkalmazni, de nincs elegendő tőkéd. Tudod-e, hogy létezik megoldás erre a problémára? Ma egy olyan stratégiát vizsgálunk meg, ami bonyolultnak tűnhet, de végül látni fogod, hogy nem az. A Put Credit Spreadről lesz szó - mi az, miből áll és hogyan segíthet optimalizálni a befektetéseidet.

Mi az a Put Credit Spread opciókkal?

A Put Credit Spread olyan opciós stratégia, amelynek része egy put opció eladása és egy másik put opció vásárlása ugyanazzal a lejárattal, de alacsonyabb kötési áron (strike). A vásárolt put lesz az, ami fedezetként szolgál.

Hogy vizuálisan érthetőbbé tegyük, grafikus ábrázolása a következőképpen néz ki:

Miként lehet megvalósítani ezt a stratégiát? Nézzük meg.

Induljunk ki a Naked Put eladás (vagy eladott putok) stratégiájából. Amikor eladsz egy put opciót, prémiumot kapsz cserébe azért, mert vállalod a kötelezettséget, hogy megvásárolod az eszközt azon a kötési vagy strike áron, amelyen eladtad a put opciót, függetlenül attól, hogy az eszköz éppen milyen áron forog.

Ebben az esetben a kockázatott tőkéd = a kötési ár mínusz a kapott prémium; és rendelkezésre kell állnia az eszköz megvásárlásához, ha lehívják az adott put opciót.

Például ha a fenti képen szereplő példát nézzük, látható, hogy ha eladsz egy Naked Put opciót egy amerikai XYZ részvényre (kb.) 502 dolláros strike áron, és 403 dollár prémiumot kapsz, akkor rendelkezésedre kell állnia 50.000 dollárnak, amennyiben lehívják az opciót.

Mi történik ilyenkor? Ha különböző eszközökre adsz el put opciókat vagy ha az eszköz névértéke nagyon magas, több lesz a kockázatnak kitett tőkéd, a rendelkezésre álló tőke pedig korlátozni fogja a kereskedésedet.

Ezenkívül nincs semmilyen védelmed arra az esetre, ha az eszköz ára csökken.

Ennek megoldására létezik az a technika, hogy Put Credit Spreadet adsz el (más néven Bull Put Credit Spreadet).

Mit érsz el ezzel a stratégiával?

- Meghatározhatod és jobban kézben tarthatod az elméleti kockázatodat: A vásárolt put védelmet nyújt, mivel jogot szerezhetsz az eszköz eladására ezen a strike-on még akkor is, ha az ár tovább csökken. Ily módon a maximális veszteséged a strike-ok közötti különbség lenne (ezt hívják spreadnek).

- Pozitív nettó prémiumot érhetsz el: Mivel az eladott put opciónak magasabb a strike-ja, a kapott prémium nagyobb, mint amit a vásárolt put opcióért fizetni kell, így a tranzakció hitelez neked (innen a Put Credit Spread név).

- Növelheted a kockáztatott tőke megtérülését: Bár igaz, hogy kevesebb prémiumot nyersz, mint ha csak a Naked Putot adnád el, ám mivel a kockáztatott tőke jóval kisebb, a megtérülés sokkal nagyobb.

Az alábbi példából még világosabb lesz. Itt most a lényeg az, hogy Put Credit Spread eladása esetén kisebb tőkével működhetsz, ráadásul fokozhatod a kockáztatott tőke megtérülését.

👉 További információk ebben a cikkben: Opciós ügyletek

Mire számít a piactól, aki Put Credit Spreadet hoz létre?

A Put Credit Spread enyhén emelkedő árfolyamhoz való stratégiának számít. Az ügylet célja, hogy az alapul szolgáló eszköz ára az eladott put strike-ja fölött zárjon, így a kereskedő/befektető a maximális nyereséget érje el az eladott és vásárolt putok prémiumaiból az opciók lejáratakor.

Mi a teendő?

A fentieket figyelembe véve a Put Credit Spread pozíció megnyitásához ideális esetben meghatározod a technikai támaszszinteket a részvény grafikonján, majd kiválasztasz egy strike-ot az eladott puthoz e támasz alatt.

A volatilitás a pozíció megnyitásakor előnyös lehet az eredmény szempontjából. Ha ugyanis a volatilitás magas a pozíció megnyitásakor, aztán később csökken, akkor a volatilitás csökkenése általában az opciók prémiumának csökkenését okozza.

Hasonlóképpen a time decay (theta) pozitívan befolyásolja a pozíciót, ha a részvény ára stabil marad vagy emelkedik a pozíció megnyitásának pillanatában érvényes árhoz képest..

👉 Ha megismernél a legjobb stratégiák közül néhányat, akkor ezt a cikket olvasd el: Öt stratégia az opciós kereskedés megkezdéséhez

Hogyan jön létre a Put Credit Spread stratégia az Interactive Brokersnél?

A Put Credit Spreadet alkotó put opciók eladása és vásárlása egyidejűleg kell történjen. Ily módon kiküszöbölhető az prémiumok árváltozásának kockázata. Ez előfordulhat abban az esetben, ha a megbízásokat külön-külön adják le, és negatívan befolyásolhatja az ügyletet.

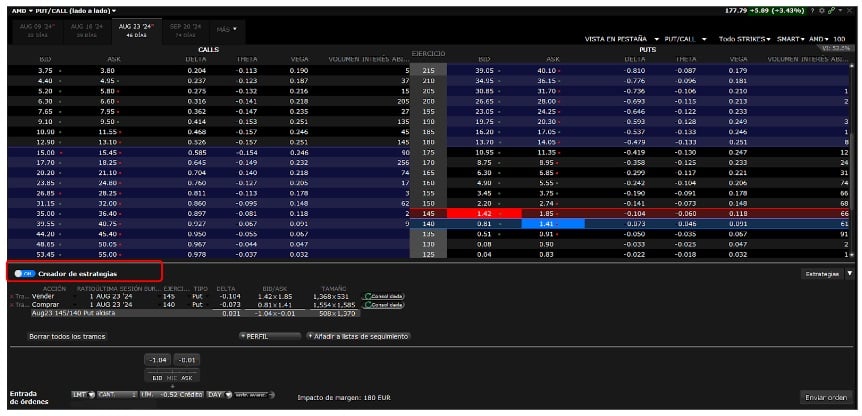

Nézzünk egy példát arra, hogyan nyitnánk Put Credit Spreadet az AMD részvényre (a Trader Workstation platformot használva az Interactive Brokers révén):

1. lépés: Opciós lánc

Engedélyezzük a stratégiakészítőt az opciós láncban.

2. lépés: Put vásárlása és eladása

Mint látható, egyidejűleg történik a put eladása (piros szín), valamint a put vásárlása (kék szín) alacsonyabb strike-on (fedezeti put).

Kiválasztunk egy opciós láncot, például a 46 napos lejáratút.

Tegyük fel, hogy az AMD részvénye 177,79 dolláron forog. 145 dolláros strike-on jelezzük egy put opció eladását (pirossal jelölve), az alacsonyabb, 140 dolláros strike-nál pedig jelezzük egy put opció vásárlását (kékkel jelölve).

3. lépés: Put Credit Spread megbízás létrehozása

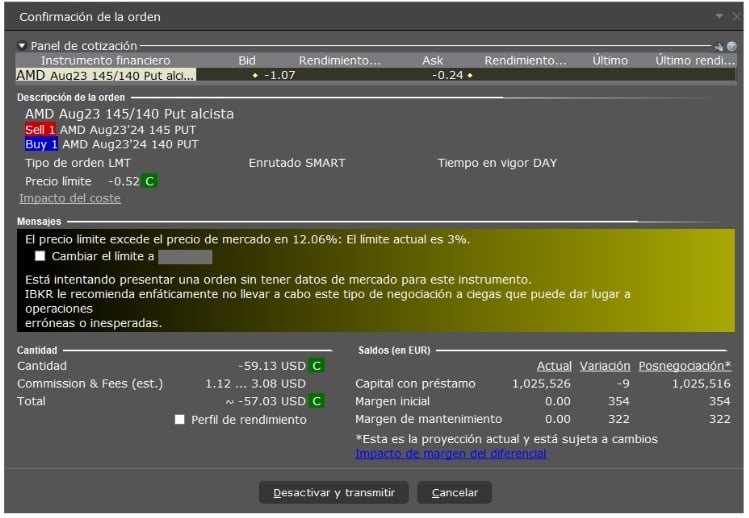

Rákattintunk a megbízás küldése gombra, majd a véglegesítés előtt áttekintjük az ügylet paramétereit. Ebben a stratégiában mindig limit típusú megbízásokat alkalmazunk.

Ellenőrizzük a megbízás leírását, a mennyiséget (meggyőződünk róla, hogy hitelt ad) és a fedezetet (ha élünk vele). Miután megállapítottuk, hogy a paraméterek helyesek, megnyomjuk a „Deaktiválás és továbbítás” gombot a megbízás elküldéséhez.

👉 Ha további információra van szükséged e brókerről: Interactive Brokers – Biztonság, piacok és jutalékok

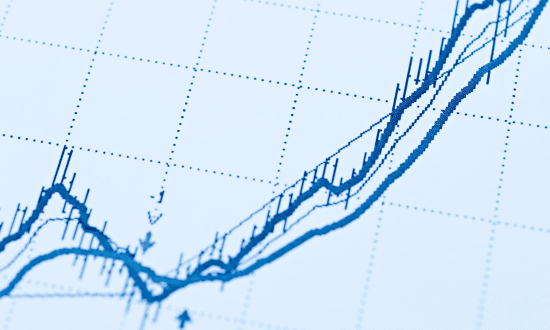

Példa Put Credit Spread stratégiára

Az AMD grafikonjának elemzésekor megfigyelhető, hogy a részvény ára emelkedő trendben van, amit a grafikonon a zöld vonal jelöl. 151 dolláros szinten a részvénynek van egy támasza, ami korábban ellenállás volt. Az elmúlt napok gyertyái azt mutatják, hogy az ár felfelé pattant az emelkedő trendvonalon. Technikai elemzés révén arra juthatunk, hogy az ár a következő napokban nagy valószínűséggel a 150 dolláros támasz felett marad.

Tegyük fel, hogy ebben a helyzetben úgy döntünk, eladjuk a Put Credit Spreadet, amit az előző rész képein ismertettünk:

- Eladjuk a putot 145 dolláron $1,63-ért

- Megvesszük a putot 140 dolláron $1,11-ért

Mindez azt eredményezi, hogy:

- Nettó bevétel = $1,63 - $1,11 = $0,52 részvényenként. Mivel a szerződés 100 részvényre szól:

- Nettó bevétel szerződésenként = $0,52 x 100 = $52,00 (jutalék nélkül)

Ebből következően a hozam kiszámítása a következőképp zajlik:

- Strike-ok közötti különbség: 145 – 140 = 5

- Kockáztatott tőke: 5 – 0,52 = 4,48

- Hozam: 0,52/4,48 = 11,61%

Így tehát ennek az ügyletnek a hozama 11,61% a kockáztatott tőkére vetítve.

A hozam osztva az ügylet napjainak számával: 11,61%/46 = 0,25217%

Az így kapott értéket megszorozzuk 365-tel az évesítéshez: 92,01%

Az évesített hozam tehát 92,1%.

A befektető dönti el, hogy mikor nyitja meg a pozíciót és milyen hozamot igyekszik elérni. Az árhoz közelebb eső strike-ok esetén nagyobb a hozam és vice versa.

Néhány szempont a Put Credit Spread létrehozásakor

Persze opciókkal kereskedni nem egyszerű, de legalábbis nem olyan könnyű, mint részvényekkel vagy ETF-ekkel. Ezért figyelembe kell venned a következőket:

- Támaszok és ellenállások: a támasz- és ellenállási zónák segítenek meghatározni az eladott put opciók strike-ját. Ideális esetben a put opciót a támaszok alatt kell eladni.

- Volatilitás: a viszonylag nagy volatilitás kedvezőbb a magasabb prémiumok elérése szempontjából, de figyelembe kell venni, hogy a nagy volatilitású részvények általában nagyobb árfolyam-ingadozásoknak vannak kitéve.

- Likviditás: Győződj meg róla, hogy elegendő tőkéd van a lehetséges veszteségek fedezésére (kockáztatott tőke).

- Vállalati eredmények közzétételi dátumai: Sok kereskedő/befektető kerüli, hogy Put Credit Spreadeket tartson nyitva a vállalatok negyedéves eredményeinek közzétételi időpontjakor. Az árfolyam hirtelen mozgásának kockázata veszteségeket okozhat.

- Lejárati dátumok: Válassz számodra megfelelő dátumokat, amelyek összhangban vannak a technikai elemzés alapján kialakított piaci várakozásaiddal. Fordíts kiemelt figyelmet a fontos események időpontjaira.

Figyelmeztetés: Ha a lejárat napján az eladott put "in the money" és a vásárolt put "out of the money", az eladott put miatt részvényeket kapsz, de a vásárolt put nem fog fedezetet nyújtani (mivel OTM maradt). Ilyen esetekben fennáll a kockázat, hogy a következő kereskedési napon a részvény nagyon alacsonyan nyit és a vásárolt put opcióhoz eredetileg kalkuláltnál nagyobb veszteségek keletkeznek. Ilyenkor inkább zárjuk le a pozíciót a lejárat előtt, hogy elkerüljük a lehetséges rések okozta problémákat.

Mi történik, ha az alapul szolgáló eszköz ára a spread alá/fölé megy?

Annak érdekében, hogy a lehetséges helyzeteket a lehető legvilágosabban bemutassuk, most nézzük meg a tipikus forgatókönyveket.

1. forgatókönyv: Az ár emelkedik vagy az eladott put strike-ja fölött marad

Ha az ár emelkedik vagy az eladott put kötési ára fölött marad, nyereséged a kapott nettó prémium.

Példánkban ha az AMD 145 dollár fölött marad a lejáratkor, mindkét opció értéktelenül jár le és megtartod az 52 dollárt.

2. forgatókönyv: Az ár csökken és a két strike között marad

Ha csökken, de nem megy a vásárolt put kötési ára alá, korlátozott veszteséged lesz.

A veszteség = eladott put strike értéke – az eladott put opcióért kapott prémium – a részvény értéke a lejáratkor.

Példa: tegyük fel, hogy a részvény ára a lejáratkor 143 dollár.

Az elméleti veszteség = $145 – $0.52 – $143 = $1,48 részvényenként.

Indexekkel való kereskedés esetén a veszteséget így számítanánk ki és a veszteség korlátozott lenne. Azonban ETF-ek vagy részvények esetén figyelembe kell venni, amit korábban említettünk, így a veszteség attól függ, hogy a részvények milyen áron nyitnak a következő kereskedés során.

A következő kereskedési napon a veszteség = $145 – $0.52 – a részvény ára. Ha a részvény eséssel nyit, a veszteség növekszik.

3. forgatókönyv: Az ár a vásárolt put strike-ja alá esik

Ebben az esetben mindkét strike "in the money", és a veszteségeid a strike-ok közötti különbségre korlátozódnak, mínusz a kapott prémium.

Példánk folytatásaként, ha az AMD 140 dollár alá esik a lejárat napján, az eredmény a maximális előrejelzett veszteség lesz = az eladott put strike-ja - a vásárolt put strike-ja - a kapott prémium.

Maximális veszteség: 145 $ - 140 $ - 0,52 $ = 4,48 $

Milyen más opciós stratégiákat alkalmazhatok a Put Credit Spreadekkel?

A Put Credit Spreadek különböző stratégiákban használatosak. A leggyakoribb kombinációk a következők:

- Iron Condor: Kombinálja a Put Credit Spreadet és a Call Credit Spreadet. Ez a stratégia semleges jellegű: akkor használatos, amikor a befektető/kereskedő azt várja, hogy a részvény ára egy oldalirányú sávban marad az eladott put strike és az eladott call strike között.

- Butterfly Spread: Ez egy haladó stratégia, ami kombinálja a Put Credit Spreadet és a Put Debit Spreadet. Az eladott put opcióknak ugyanaz a strike-ja a Put Credit Spreadben és a Put Debit Spreadben, míg a vásárolt put opciók általában egyenlő távolságra vannak az eladott putoktól úgy, hogy a Put Debit Spreadben a vásárolt put strike-ja az eladott putok strike-ja fölött van (ezért debitet ad), a Put Credit Spreadben a vásárolt put strike-ja pedig az eladott putok strike-ja alatt van (ezért creditet ad). Akkor alkalmazzák, amikor a befektető/kereskedő azt várja, hogy a részvény ára nem fog jelentősen változni az opciós szerződés időtartama alatt.

- Ratio Spread: Ez olyan stratégia, ami kombinálja a Put Credit Spreadet egy további put vásárlásával ugyanazon a strike-on, mint a Put Credit Spreadben vásárolt put. A cél a nagyobb védelem arra az esetre, ha a részvény ára a vásárolt put strike-ja alá esik. Lehet credit vagy debit művelet.

Nos, eddig tartott ez az útmutató, ami remélhetőleg segített a Put Credit Spread stratégia megértésében és alkalmazásának megkezdésében. Próbáld ki a gyakorlatban, és szerezz további tapasztalatokat!