ETF-ek

A legjobb védelmi ETF-ek 2025-ben

A közel-keleti háború Izrael, Gáza, illetve Irán között új lendületet adott a védelmi és repülőiparnak, ami már 2022 eleje óta (ekkor kezdődött az ukrajnai invázió) az S&P500 feletti hozamot hozott. Úgy tűnik, hogy a "hidegháború 2.0" és egy globális fegyverkezési verseny közepén vagyunk. A lendület még nem ért véget, ezért érdemes elemezni ezt a gazdasági szektort, hogy lássuk, érdemes-e kitettséget vállalni.

Ebben a cikkben elemezzük a legjobb védelmi ETF-eket, valamint néhány szempontot, előnyt és hátrányt.

A védelmi ipar legjobb ETF-jei

Ezek azok az ETF-ek, amelyek védelmi vállalatoknak való kitettséggel rendelkeznek, és az elmúlt évben a legjobb hozamokat érték el:

| ETF | Ticker | TER | 1 éves hozam | 1 éves volatilitás | |||||

|---|---|---|---|---|---|---|---|---|---|

| VanEck Defense UCITS ETF A | DFEN | 0,55% | 63,88% | 21,60% | |||||

| HANetf Future of Defence UCITS ETF | ASWC | 0,49% | 53,81% | 19,84% | |||||

| iShares Global Aerospace & Defence UCITS ETF USD (Acc) | 5J50 | 0,35% | 36,63% | 20,08% | |||||

| Invesco Global Active Defensive ESG Equity UCITS ETF Acc | LVLC | 0,25% | 8,83% | 13,60% |

| ETF | Ticker | TER | 1 éves hozam | 1 éves volatilitás | |||||

|---|---|---|---|---|---|---|---|---|---|

| VanEck Defense UCITS ETF A | DFEN | 0,55% | 63,88% | 21,60% | |||||

| HANetf Future of Defence UCITS ETF | ASWC | 0,49% | 53,81% | 19,84% | |||||

| iShares Global Aerospace & Defence UCITS ETF USD (Acc) | 5J50 | 0,35% | 36,63% | 20,08% | |||||

| Invesco Global Active Defensive ESG Equity UCITS ETF Acc | LVLC | 0,25% | 8,83% | 13,60% |

Mely védelmi ETF-ekbe érdemes befektetni idén?

A védelmi szektor különleges jelentőségre tett szert a pénzügyi piacokon. Olyan környezetben, amit hosszan tartó konfliktusok és globális szinten folyamatosan növekvő katonai kiadások jellemeznek, az iparághoz kötődő ETF-ek kiemelkedő hozamokat mutatnak.

Ebben a szakaszban részletesen elemezzük a befektetéshez igénybe vehető főbb védelmi ETF-eket: áttekintjük közelmúltbeli teljesítményüket, összetételüket, volatilitásukat, díjaikat és kulcsfontosságú jellemzőiket, hogy képet kapjunk arról, melyik illeszkedhet legjobban a befektetési stratégiához.

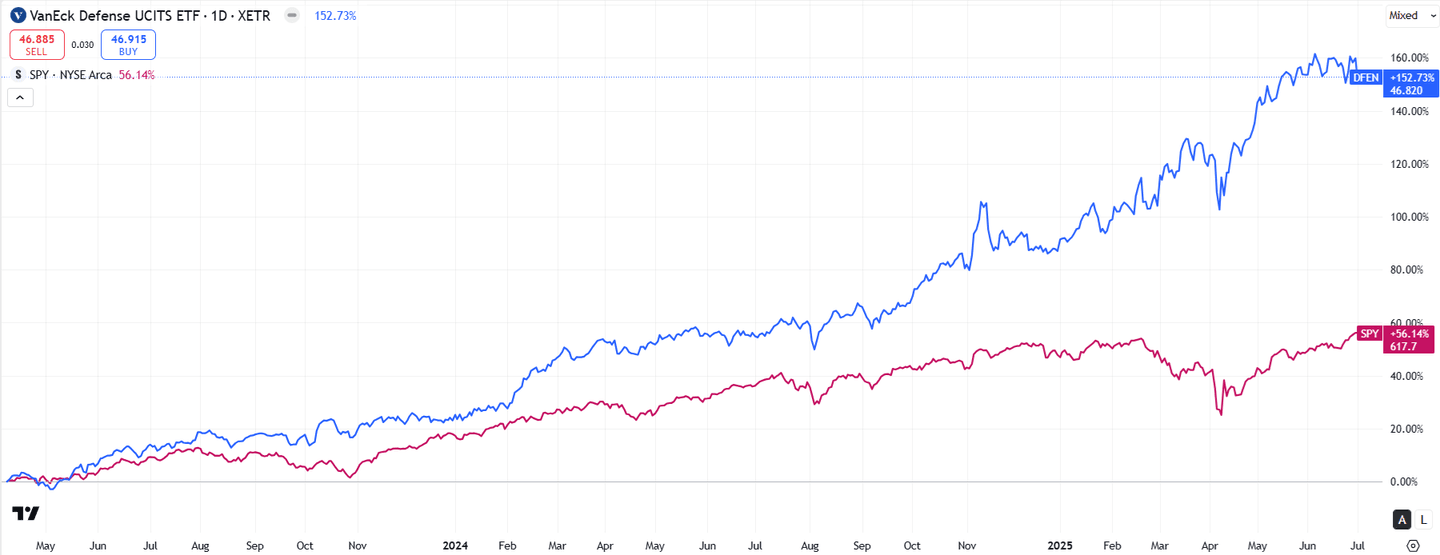

VanEck Defense UCITS ETF A

A VanEck Defense UCITS ETF célja a MarketVector Global Defense Industry Index replikálása, ami a világ minden pontjáról összeválogatott védelmi és repülőgépipari vállalatokból áll. 2023 márciusában indult, Írországban van bejegyezve, és teljes fizikai replikációt alkalmaz. A nyereséget újra befektetik (felhalmozás).

| Az ETF jellemzői | |||

| 📋 Alap neve / TICKER | VanEck Defense UCITS ETF A / DFEN | ||

| 📈 1 éves hozam | 63,88% | ||

| 💰 Kifizetés (osztalék) | Felhalmozás | ||

| 💲 TER | 0,55% p.a. | ||

| 📉 Volatilitás (1 év) | 21,60% | ||

| ETF megvásárlása a Freedom 24-nél |

| Az ETF jellemzői | |

|---|---|

| 📋 Alap neve / TICKER | VanEck Defense UCITS ETF A / DFEN |

| 📈 1 éves hozam | 63,88% |

| 💰 Kifizetés (osztalék) | Felhalmozás |

| 💲 TER | 0,55% p.a. |

| 📉 Volatilitás (1 év) | 21,60% |

| ETF megvásárlása a Freedom 24-nél |

A portfólió 29 pozíciót foglal magában, ahol a Top 10 (Palantir, Leonardo, Thales, RTX, Hanwha Aerospace stb.) súlya ~66%. Az Egyesült Államok a földrajzi kitettség felét képviseli, majd Franciaország és Olaszország következik. Az ipari szektor aránya meghaladja a 79%-ot.

Ez a szektorális és tematikus magas bétájú és volatilitású ETF taktikai rotációs vagy „szatellit” stratégiákban használható aktív portfóliókban a védelmi kiadások felívelő ciklusának és/vagy a fegyverkezési versenynek a kihasználására.

Nem alkalmas hosszú távú passzív indexált portfóliók alapelemeként, de vonzó lehet momentum stratégiákhoz vagy biztonsági megatrendekhez. Pozitívuma, hogy koncentrált, ugyanakkor negatívuma, hogy mindössze 11%-os súlyt képvisel a technológiai szektor, ahol általában alacsonyabb a fenntartási capex és jobb a befektetett tőke megtérülése (ROIC).

Bármilyen befektetés mindig magában hordozza a veszteség kockázatát*

Wisdomtree Europe Defence

Másodikként íme az egyetlen ETF, ami az európai újrafegyverkezési fellendülésre fogad anélkül, hogy részvényről részvényre kellene megküzdenie ezért. A WisdomTree Europe Defense UCITS ETF-ről beszélek (a leggyakoribb tickerek: EUDF/WDEF, ISIN IE0002Y8CX98), ami a WisdomTree Europe Defense UCITS Indexet követi. Ez 24, az EU-ban és a NATO-ban működő, tisztán védelmi és repülőgépipari vállalatból álló részvénykosár (tiltott fegyverek gyártói nélkül).

| Az ETF jellemzői | |||

| 📋 Alap neve | WisdomTree Europe Defence UCITS ETF | ||

| 📈 1 éves hozam | +18,86% (kevesebb mint 6 hónap) | ||

| 💰 Kifizetés (osztalék) | Felhalmozás | ||

| 💲 TER | 0,40% p.a. | ||

| 📉 Volatilitás (1 év) | - | ||

| ETF megvásárlása a Lightyearnél |

| Az ETF jellemzői | |

|---|---|

| 📋 Alap neve | WisdomTree Europe Defence UCITS ETF |

| 📈 1 éves hozam | +18,86% (kevesebb mint 6 hónap) |

| 💰 Kifizetés (osztalék) | Felhalmozás |

| 💲 TER | 0,40% p.a. |

| 📉 Volatilitás (1 év) | - |

| ETF megvásárlása a Lightyearnél |

Meglehetősen koncentrált ETF; a 10 legnagyobb pozíció körülbelül 88%-ot tesz ki. Különösen figyelemre méltóak a jól ismert európai fegyverkezési érdekeltségek, mint például a Rheinmetall (+15%), a Leonardo (+12%) és a BAE Systems (+12%). Mindez azt jelenti, hogy az Egyesült Királyságból, Franciaországból és Németországból származó vállalatok a portfólió 62%-át teszik ki.

Mivel nemrég került bevezetésre (2025. március 4-ével), megbízható jövedelmezőségi adattal még nem bír, ugyanakkor idén eddig már több mint 18%-os felértékelődést mutatott fel.

Ha a költségek oldalát nézzük, elég jól megfizethető: 0,40%-os TER-értéke a VanEck Defense (0,55%) alatt van.

Igen érdekes ETF-nek bizonyulhat, mivel az összes európai NATO-tagállam elkötelezett amellett, hogy 2029-re a GDP legalább 2,1-3%-ára növelje védelmi kiadásait.

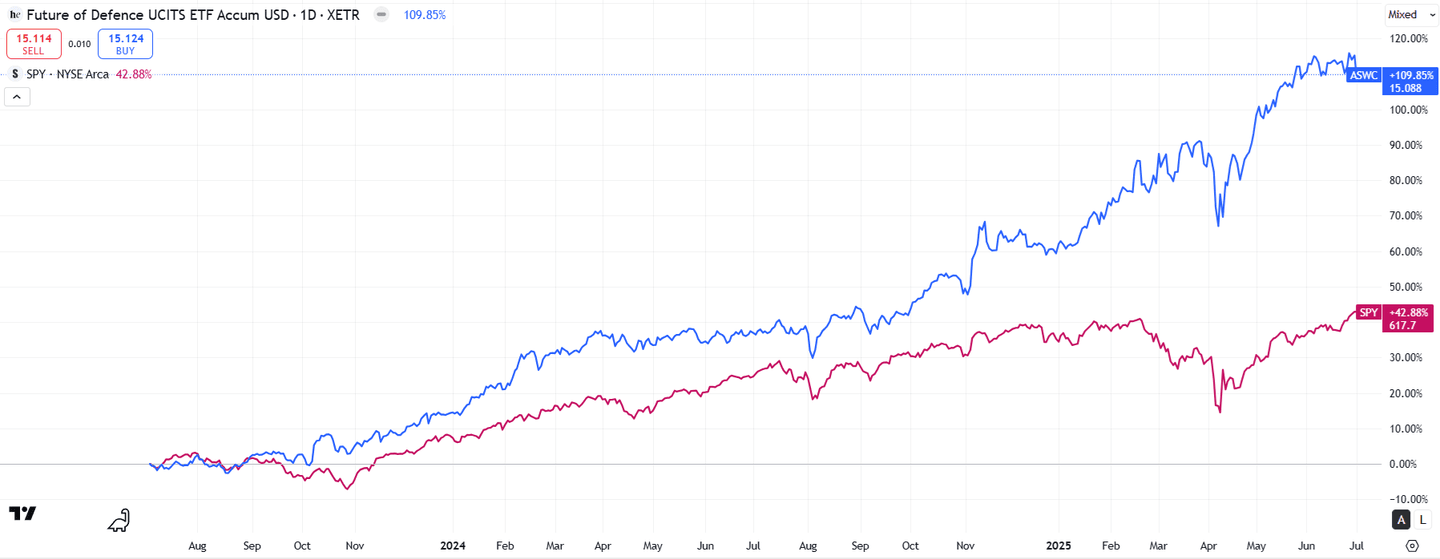

HANetf Future of Defence UCITS ETF

A HANetf Future of Defence UCITS ETF az EQM NATO+ Future of Defence Indexet követi, ami hagyományos védelmi rendszerekhez és kiberbiztonsághoz kapcsolódó vállalatokat tartalmaz. 2023 júliusában indult, fizikai replikációt használ, és osztalékfelhalmozási politikát követ.

| Az ETF jellemzői | |||

| 📋 Alap neve / TICKER | HANetf Future of Defence UCITS ETF / ASWC | ||

| 📈 1 éves hozam | 53,81% | ||

| 💰 Kifizetés (osztalék) | Felhalmozás | ||

| 💲 TER | 0,49% p.a. | ||

| 📉 Volatilitás (1 év) | 19,84% |

| Az ETF jellemzői | |

|---|---|

| 📋 Alap neve / TICKER | HANetf Future of Defence UCITS ETF / ASWC |

| 📈 1 éves hozam | 53,81% |

| 💰 Kifizetés (osztalék) | Felhalmozás |

| 💲 TER | 0,49% p.a. |

| 📉 Volatilitás (1 év) | 19,84% |

A portfólió 61 értékpapírt tartalmaz; ebből a Top 10 (Rheinmetall, Safran, Palantir, BAE Systems, CrowdStrike stb.) ~47%-ot képvisel. Az USA 57%-kal van jelen, ezt követi Franciaország, az Egyesült Királyság és Németország. Szektorálisan 60% ipar és 35% technológia kombinációja, tükrözve a védelem és a kiberbiztonság konvergenciáját.

Diverzifikáltabb, mint a DFEN, de már nem annyira koncentrált a portfólió. Mindenesetre szimpatikus, hogy nagyobb súlya van a technológiai szektornak és kisebb az USA súlya. Alkalmas momentum vagy globális makro stratégiákhoz is. A kiberbiztonsági vállalatok központi szerepet játszhatnak majd az említett "hidegháború 2.0"-ban, márpedig ez az ETF több ilyen céget is szerepeltet a portfóliójában.

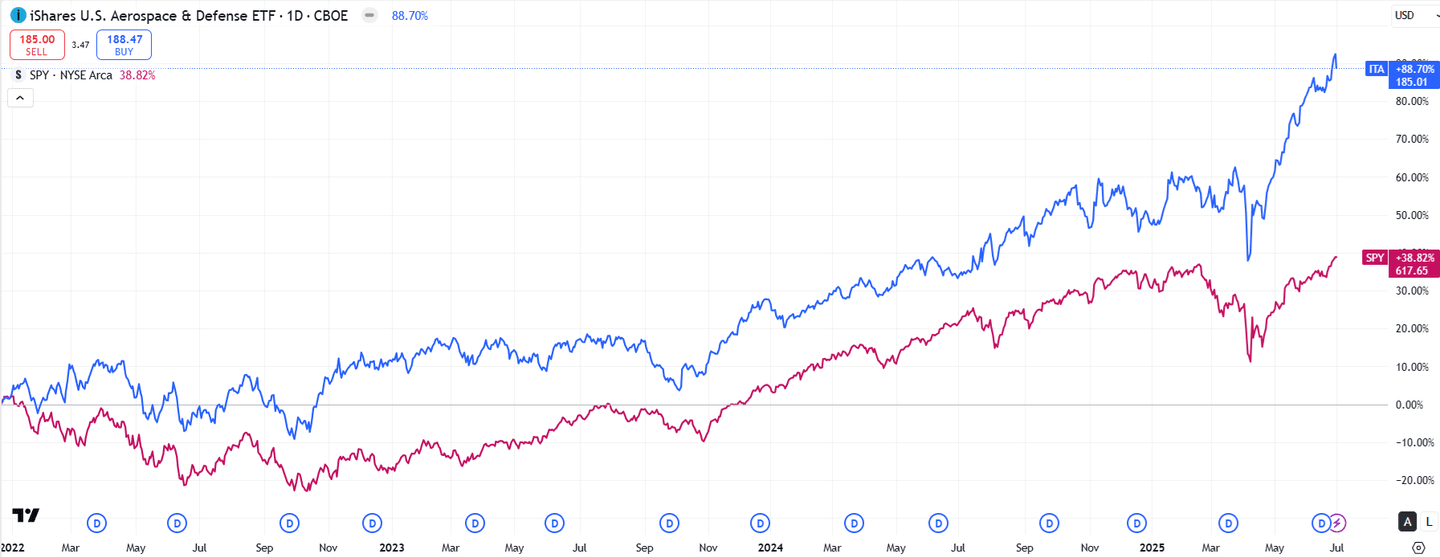

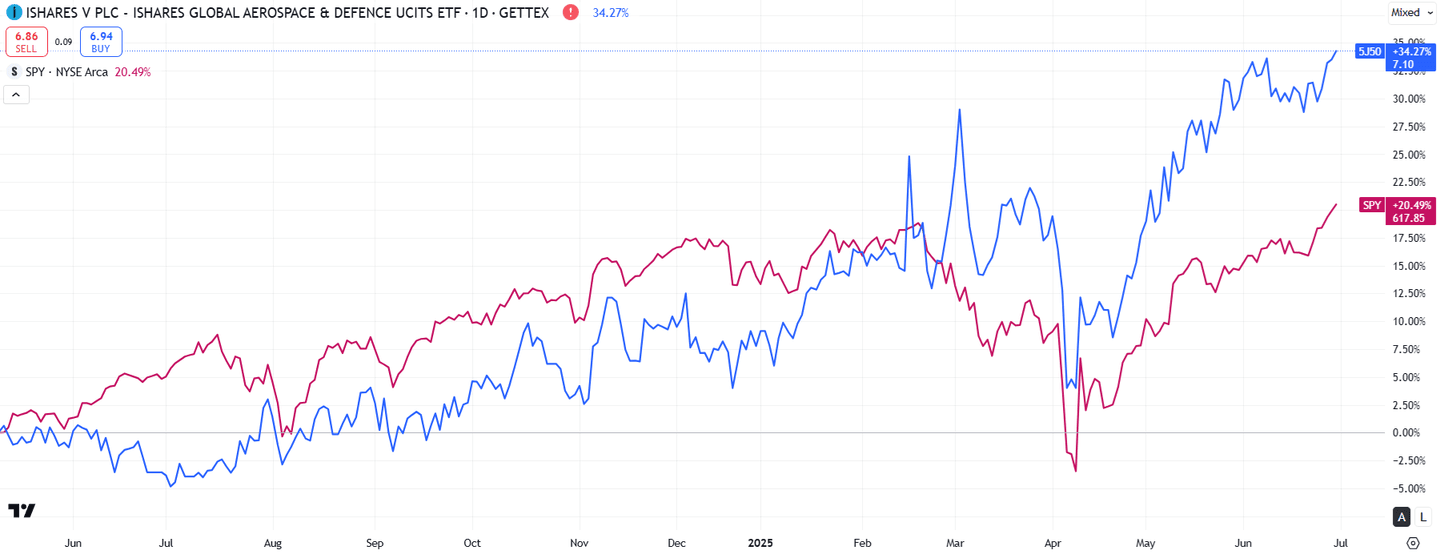

iShares Global Aerospace & Defence UCITS ETF USD (Acc) (5J50)

Az iShares Global Aerospace & Defence UCITS ETF a S&P Developed BMI Select Aerospace & Defense 35/20 Capped Indexet replikálja, amely nagy repülőgépipari vállalkozókra összpontosít. 2024 februárjában kezdte meg működését, fizikai replikációt használ és felhalmozza az osztalékokat.

| Az ETF jellemzői | |||

| 📋 Alap neve / TICKER | iShares Global Aerospace & Defence UCITS ETF USD (Acc) / 5J50 | ||

| 📈 1 éves hozam | 36,63% | ||

| 💰 Kifizetés (osztalék) | Felhalmozás | ||

| 💲 TER | 0,35% p.a. | ||

| 📉 Volatilitás (1 év) | 20,08% | ||

| ETF megvásárlása a Lightyearnél |

| Az ETF jellemzői | |

|---|---|

| 📋 Alap neve / TICKER | iShares Global Aerospace & Defence UCITS ETF USD (Acc) / 5J50 |

| 📈 1 éves hozam | 36,63% |

| 💰 Kifizetés (osztalék) | Felhalmozás |

| 💲 TER | 0,35% p.a. |

| 📉 Volatilitás (1 év) | 20,08% |

| ETF megvásárlása a Lightyearnél |

A portfóliójában szereplő 61 vállalatból a Top 10 (GE Aerospace, RTX, Boeing, Airbus ...) ~66%-ot tesz ki. Az Egyesült Államok dominál 63%-kal, az Egyesült Királyság 10%-kal és Franciaország 7%-kal van jelen; az ipari szektor súlya 97%.

Hasonló a DFEN-hez, de kevésbé koncentrált a portfólió. Ez az ETF főként lényegében globális fogadás az űrkutatási iparra. Hasznosabb lehet rotációs stratégiákhoz, mint az előző kettő, ugyanis szélesebb körű - mivel azonban ennyire globális, nem feltétlenül van meg az a koncentrációs kitettség, amit egy globális makrostratégia megkíván.

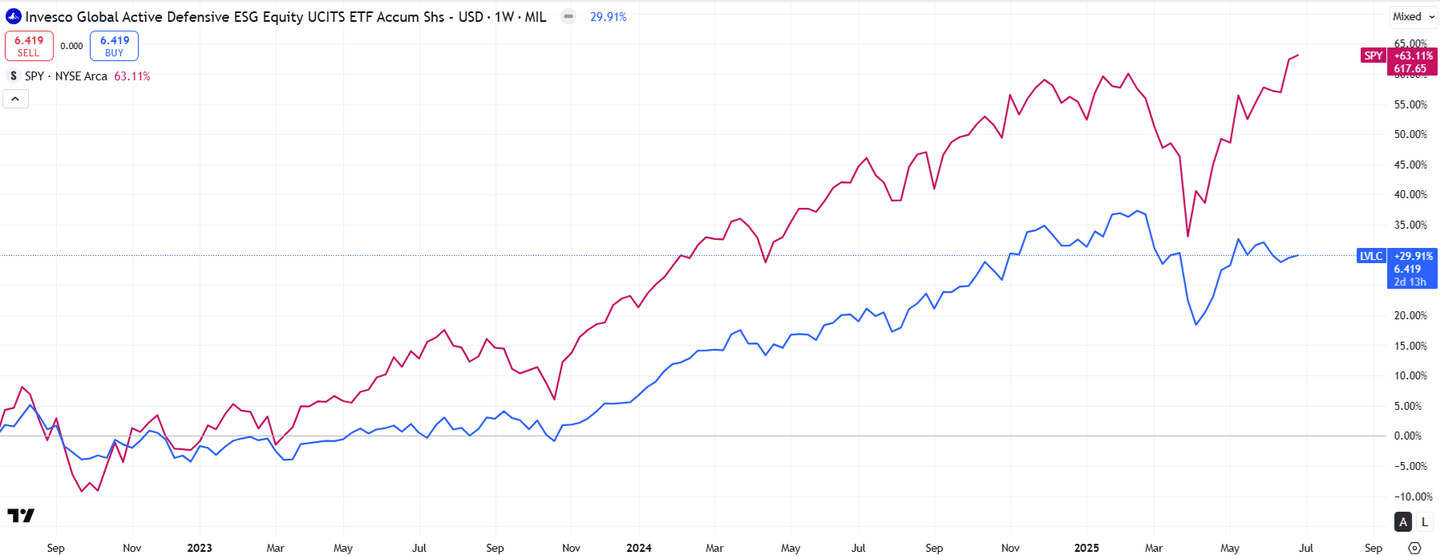

Invesco Global Active Defensive ESG Equity UCITS ETF Acc (LVLC)

Az előzőektől eltérően az Invesco Global Active Defensive ESG Equity UCITS aktívan kezelt ETF. Egy alacsony volatilitású kvantitatív szűrőt és ESG kritériumokat alkalmaz. 2022 júliusában indult, osztalékfelhalmozási politikával.

| Az ETF jellemzői | |||

| 📋 Alap neve / TICKER | Invesco Global Active Defensive ESG Equity UCITS ETF Acc / LVLC | ||

| 📈 1 éves hozam | 8,83% | ||

| 💰 Kifizetés (osztalék) | Felhalmozás | ||

| 💲 TER | 0,30% p.a. | ||

| 📉 Volatilitás (1 év) | 13,60% |

| Az ETF jellemzői | |

|---|---|

| 📋 Alap neve / TICKER | Invesco Global Active Defensive ESG Equity UCITS ETF Acc / LVLC |

| 📈 1 éves hozam | 8,83% |

| 💰 Kifizetés (osztalék) | Felhalmozás |

| 💲 TER | 0,30% p.a. |

| 📉 Volatilitás (1 év) | 13,60% |

410 céget tartalmaz; a Top 10 (Microsoft, Nvidia, Alphabet ...) súlya ~17%. Az USA aránya 63%, Japáné 9%. Szektorális megoszlás szerint: technológia 25%, pénzügy 18%, egészségügy 15%.

Őszintén szólva kissé ellentmondásos, hogy egy ETF védelmi vállalatokra igyekszik kitettséget biztosítani, miközben ESG kritériumokat alkalmaz, bár tudjuk, hogy a mai világban azt kínálják, amire igény van. Kétséges, hogy sokáig a tőzsdén marad - nemcsak a gyenge teljesítmény és az ESG szűrő, hanem a kis kezelt vagyon miatt is.

Mi a védelmi ipar, és miért érdekes befektetési szempontból?

A védelmi ipar az ipari szektor része; polgári és katonai célú gyártóiparból áll a repülőipari és védelmi felszerelések terén.

Íme néhány ok, amiért a védelmi iparba való befektetés érdekes lehet.

1. Stabilitás és növekedés

Egyesek úgy vélik, hogy e szektor nagy része defenzív jellegű a gazdasági ciklus szempontjából - ez látható a cikkben szereplő első grafikonon, ami megmutatja, hogy 2022-ben kevesebbet esett, mint az S&P500.

Ez azért lehet, mert az államoknak folyamatosan szükségük van a fegyveres erők fenntartására és modernizálására, ami még recesszió és válság idején is stabil vagy akár növekvő kiadásokat eredményezhet.

Ezenkívül az e téren kötött szerződések közül sok hosszú távú és nagyon kiszámítható, figyelembe véve az inflációt és más gazdasági tényezőket.

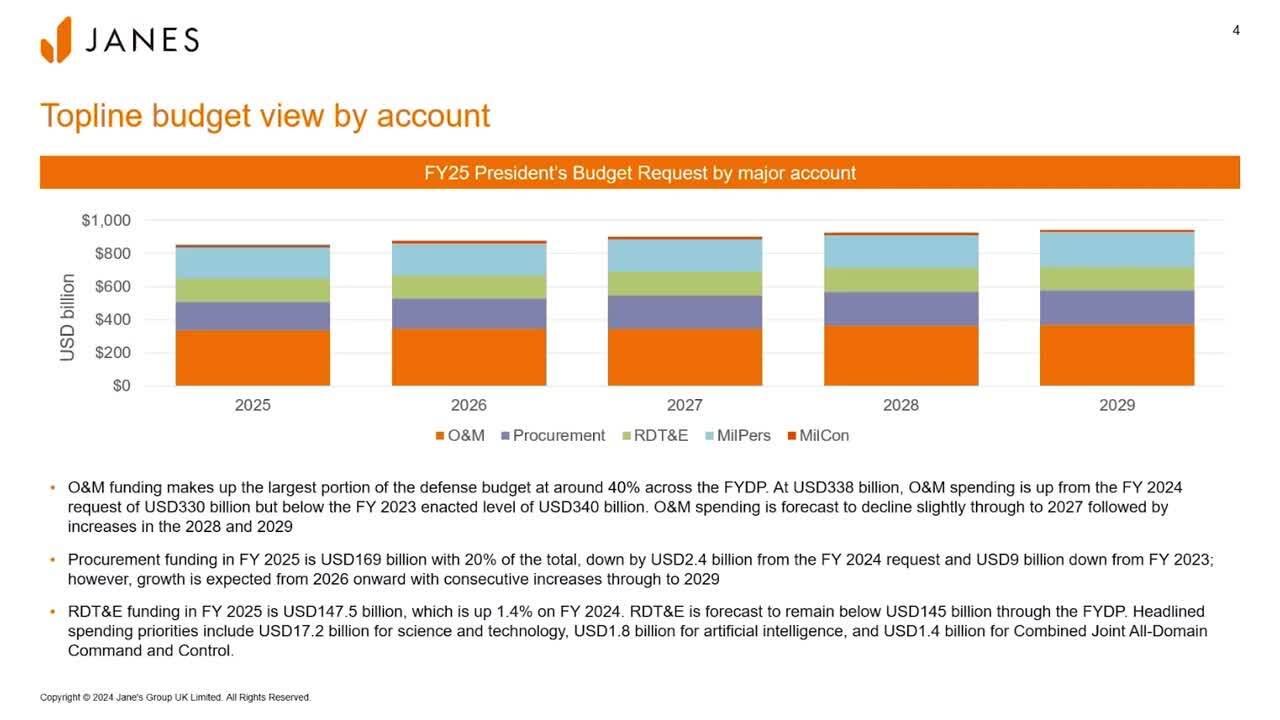

A következő ábra azt mutatja, hogy az Egyesült Államok többet költ védelemre, mint a listában utána következő 10 ország együttvéve.

2. Az amerikai védelmi vállalatok stabil minősítései

Az amerikai védelmi vállalatok minősítései többnyire stabilak a jelentős állami kiadásoknak köszönhetően, bár enyhe csökkenés előfordul.

A nagyvállalatok továbbra is kedvező bevételeket és pénzáramlásokat mutatnak fel, de az osztalékfizetést részesítik előnyben, korlátozva ezzel a minősítések javulását. A kisebb vállalatok kihívásokkal nézhetnek szembe, ha az új programok késedelmet szenvednek, ugyanakkor előnyükre válhat, ha csökkennek a kamatlábak.

A grafikon a költségvetés öt fő kategóriára bontott eloszlását mutatja: üzemeltetés és karbantartás (40%), beszerzés (20%), valamint K+F, katonai állomány és katonai infrastruktúra.

Bár az üzemeltetés és karbantartás (O&M) némi növekedést mutat, várhatóan enyhén csökken 2027-ig. A prioritást élvező beruházások közé tartozik a tudomány, technológia, mesterséges intelligencia és JADC2.

A JADC2 (Joint All-Domain Command and Control) az Egyesült Államok Védelmi Minisztériumának stratégiája, amelynek célja az érzékelők, hírszerzés, kommunikáció és harci rendszerek adatainak integrálása és koordinálása több területen (föld, tenger, levegő, űr és kibertér) a gyorsabb és hatékonyabb reagálás érdekében a katonai műveletek során.

3. Folytatódó erős növekedés az európai védelmi szektorban

Az európai védelmi gyártók 2025-ben is profitálhatnak az egyre ambiciózusabb katonai költségvetésekből, amelyek növekedését az ukrajnai és izraeli konfliktus, a Kínával és Oroszországgal fokozódó rendszerszintű rivalizálás, valamint az Egyesült Államok jövőbeli külpolitikájával kapcsolatos bizonytalanság egyaránt előmozdítja. A tárgyalások során már nem csupán a GDP 3%-áról van szó, hanem egy akár 5%-os értékről a geopolitikailag leginkább kitett országokban.

"A minősített kibocsátók bevételei, megrendelésállománya és EBITDA-ja továbbra is növekszik, középtávon és hosszú távon is erős kilátásokkal; a GDP 5%-át kitevő célérték tovább gyorsítaná az opportunista M&A műveleteket és a részvény-visszavásárlási programokat.”

Európa emellett egy 500 milliárd eurós közös alap létrehozását is fontolgatja közös projektek számára, a NATO-val összehangoltan, hogy elkerüljék az átfedéseket és biztosítsák az interoperabilitást. A Bizottság előrejelzése szerint 5%-os kiadási szint mellett a tagállamok egyszerre tudják finanszírozni az Ukrajnának adományozott készletek sürgős modernizálását és a többdimenziós háború irányába tett technológiai ugrást.

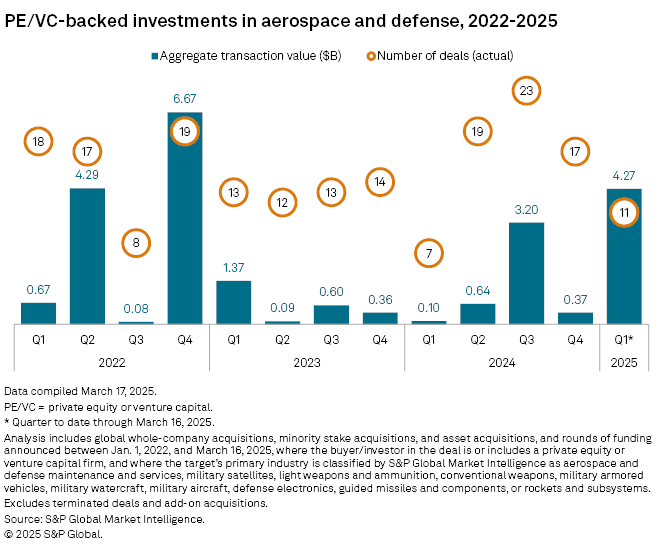

4. A magánbefektetések növekedése a védelmi szektor területén

A magántőke és kockázati tőke befektetései a védelem területén jelentősen növekedtek 2025 elején. Világszinten 4,27 milliárd dollárt tettek ki január 1. és március 16. között - ezzel majdnem elérve a 2024-ben befektetett 4,31 milliárd dollárt.

A növekedés tükrözi a védelmi szektor iránt az Egyesült Államokban és Európában is egyre nagyobb érdeklődést - az S&P Global Market Intelligence adatai szerint.

Nyilvánvalóan nem minden fenékig tejfel, mivel a közelmúltbeli kiemelkedő hozamok ellenére akadnak kockázatok az iparágban.

Kockázatok a védelmi szektorba való befektetésnél

Bár a védelmi ipar az elmúlt években figyelemre méltó teljesítményt mutatott, nem mentes a kockázatoktól. Jelentősen befolyásolhatják fejlődését olyan tényezők, mint a kormányzati függőség, a geopolitikai változások vagy a költségvetési feszültségek. Íme néhány fő kockázati szempont, amit érdemes figyelembe venni a befektetés előtt.

- 🚚 Az ellátási lánc és termelés problémái: Az ellátási lánc korlátai és a munkaerőhiány befolyásolhatják a termelést, különösen a korábban megállapított fix áras szerződéseknél.

- 🔄 Befektetési prioritások változásai: Az új amerikai kormányzat és a Kormányzati Hatékonysági Osztály (DOGE) bizonytalanságot okoz az új szerződésekkel kapcsolatban.

- 🛡️ Geopolitikai kockázatok: Befolyásolhatják a védelmi termékek iránti keresletet a konfliktusokkal vagy szövetségekkel kapcsolatos változások Trump részéről - különösen, ha kiszáll a NATO-ból vagy módosítja az azzal kötött megállapodásokat.

- ⏳ Költségvetési jóváhagyás bizonytalansága: A 2025-ös költségvetés jóváhagyásának elmaradása késleltetheti az új szerződések odaítélését.

- 📉 Agresszív pénzügyi politikák: Azok a vállalatok, amelyek az osztalékfizetést vagy részvény-visszavásárlást választják a hitelmutatók javítása helyett, korlátozásokkal szembesülhetnek hitelminősítéseik terén.

Az ETF biztosítják számunkra azt a rugalmasságot, amely lehetővé teszi mind a rövid távú stratégiákat, mind a közép- és hosszú távúakat.

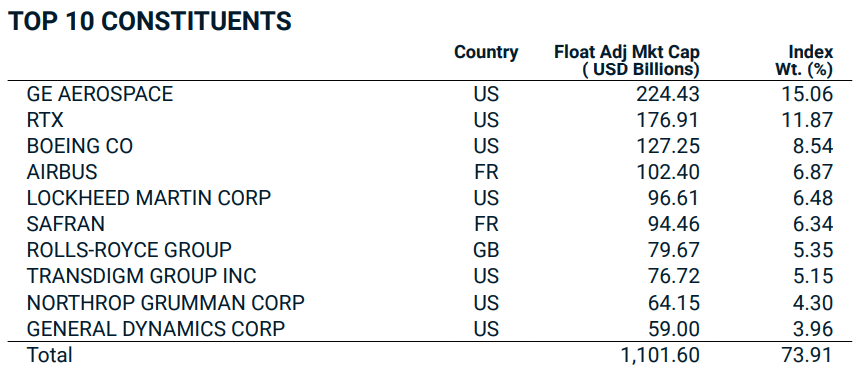

Mely cégek tartoznak a védelmi iparhoz?

Globális szinten a legtöbb ilyen vállalat az Egyesült Államokban van bejegyezve, és ott találhatók a legnagyobb piaci kapitalizációjúak is. Adott indexben (indextől függően) 30-40 közötti vállalat tartozik a védelmi iparhoz.

A következők az MSCI World Aerospace and Defense index főbb pozíciói:

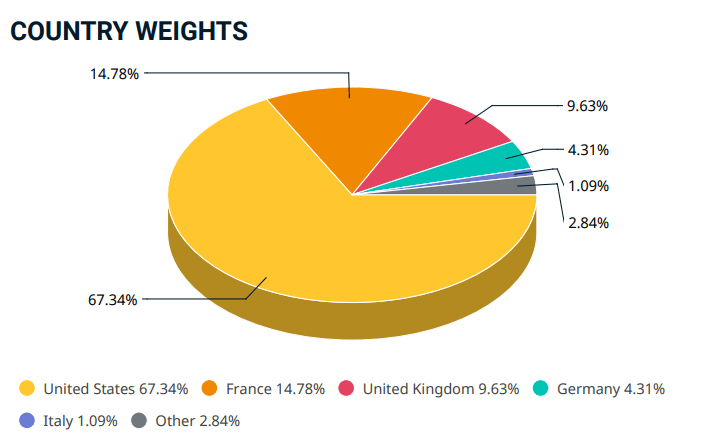

Ez pedig az egyes országok súlya:

Vannak továbbá olyan európai vállalatok, amelyek hasznot húzhatnak az ukrajnai újjáépítési folyamatból.

Jó-e az alkalom a védelmi szektorba befektetésre? | Vélemény

Annak ellenére, hogy az utóbbi években kiválóan teljesített ez a szektor, érdemes két kulcsfontosságú szempontot megjegyezni: a piacok ciklikusak, és minél koncentráltabb egy index (mint például a védelmi ETF-ek esetében), annál kisebb a valószínűsége annak, hogy a jövőbeli hozamok hasonlítanak a múltbeliekhez.

Ez annak köszönhető, hogy a réspiaci indexek általában nagyobb szórást mutatnak a mozgó hozamaikban, vagyis a beszállási pont sokkal relevánsabb, amennyiben jó eredményt szeretnénk elérni. Ezzel szemben a széles körű indexek (mint az ACWI vagy az S&P500) kisebb szórást mutatnak, és a beszállás pontos időpontja kevésbé befolyásolja a hosszú távú jövedelmezőséget.

A védelmi szektor esetében a ciklikus viselkedés nem annyira gazdasági tényezők miatt van, hanem az állami politika alakulása és a kormányzati szándék miatt. Ez további bizonytalansági és változékonysági tényezővel bonyolítja a teljesítményt.

Nem ajánlanánk ezeket az ETF-eket indexkövető vagy hosszú távú portfólió részeként. Több értelme lehet rövid- vagy középtávú stratégiák részeként, legyen szó szektorális rotációról, momentumról, globális makróstratégiáról vagy a geopolitikai kontextus konkrét eseményeiről.