Tőzsde

Fraktál elemzés a kereskedésben – Mi az, és hogyan alkalmazd a stratégiádban?

A következő cikkben megvizsgáljuk a piacok és értékpapírok technikai elemzésének egyik legelterjedtebb fogalmát: a fraktalitást a kereskedésben és annak jelentőségét az ármozgás előrejelzésében.

Bevezető a fraktalitáshoz

Benoît Mandelbrot, a fraktálok atyja lengyel származású matematikus volt, aki Franciaországban tanult és az Egyesült Államokban folytatta szakmai pályafutását. Bizonyos görbéket tanulmányozott, amelyeket a XIX. század végén és a XX. század elején találtak ki, és amelyeket más matematikusok "szörnyeknek" neveztek. Ezeket nevezte ő "fraktáloknak". Ez a módszer az általa az élet különböző területein tanulmányozott dolgok eloszlását mérte, amelyek nem illeszkedtek a természetre jellemző euklideszi geometriához vagy Gauss-eloszláshoz.

Azóta - és most már a pénzügyi piacok területére érkezünk - számos matematikus, közgazdász és egyéb tudományág képviselői érdeklődtek e jelenség iránt, arra a következtetésre jutva, hogy a pénzügyi árfolyamok fraktális viselkedést mutatnak - pontosabban multifraktálist. Precízen fogalmazva az árfolyamok megközelítőleg multifraktálisak.

Mi a fraktalitás elméletben?

A fraktalitás bizonyos tárgyak vagy jelenségek tulajdonsága, amelyek különböző méretekben ismétlődő mintát mutatnak - vagyis egy fraktál objektumnak ugyanaz az alapvető szerkezete, akár közelről, akár távolról nézed, mivel formái és jellemzői több szinten ismétlődnek.

Ezt a koncepciót alkalmazzák formák és jelenségek leírására mind a természetben, mind különböző tudományágakban (például a közgazdaságtan, a fizika vagy a kereskedés terén).

A fraktalitás kulcsfontosságú jellemzői

- Önhasonlóság: A fraktálok különböző méretarányokban ismétlődnek, ami azt jelenti, hogy ha ráközelítesz egy objektum egy részletére, az továbbra is hasonló struktúrát mutat, mint az eredeti.

Kétféle hasonlóság létezik:

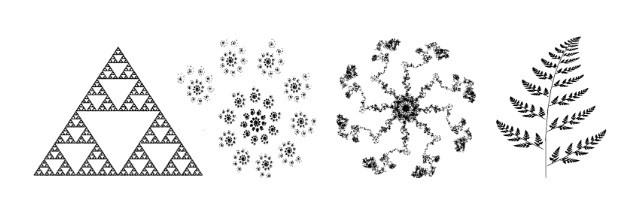

1. Önhasonlóság: Ez csak néhány (nagyon kevés) fraktált jellemez. Ezeknek pontosan ugyanolyan másolatai vannak önmagukról vagy önmaguk egy részéről saját magukban kisebb méretarányban; a másolatokban pedig szintén pontos másolatok vannak még kisebb méretarányokban és így tovább. A következő négy fraktál például önhasonló, vagyis bennük önmaguk (egy részének) pontos ismétlődését lehet megfigyelni kisebb méretarányban.

2. Önaffinitás: Ez az önhasonlóság egy változata, amellyel minden fraktál rendelkezik a benne lévő bizonyos statisztikai elrendezések és az adatok vagy mérések eloszlásának eredményeként. Azok a fraktálok, amelyek nem rendelkeznek önhasonlósággal, nem tartalmaznak másolatokat önmagukról vagy önmaguk egy részéről saját magukban, de bizonyos statisztikai elrendezések során ugyanazt a viselkedést mutatják.

- Végtelen komplexitás: A matematikai fraktálok nagyon komplex részletekkel rendelkeznek, ez a komplexitás pedig nem csökken, bármennyire is közelítesz hozzájuk. Végtelen közelítést végezhetsz (vagyis egyre kisebb darabok nagyítását) és mindig találsz részleteket. A természetben található és egyéb nem matematikai fraktálok hasonlítanak a matematikaiakra, bár komplexitásuk nem végtelen.

- Fraktáldimenzió: A hagyományos dolgokkal ellentétben, amelyek egész számú dimenzióval rendelkeznek (mint például az egydimenziós vonalak vagy a kétdimenziós felületek), a fraktáloknak gyakran törtdimenzióik vannak, ami tükrözi komplexitásukat.

- Nem magyarázhatóak sem globálisan, sem lokálisan a szokásos, vagyis euklideszi geometriával.

A fraktalitás típusai és példák

A fraktalitás számos területen előfordulhat, bár ilyenkor valamivel összetettebb és kidolgozottabb matematikai számításokról beszélünk:

- A természetben sok elem mutat fraktalitást, mint például a fák, domborzati viszonyok, felhők, villámok, folyórendszerek, partvonalak, repedések, törések, artériák, vénák, a hús, galaxisok és még számtalan egyéb dolog.

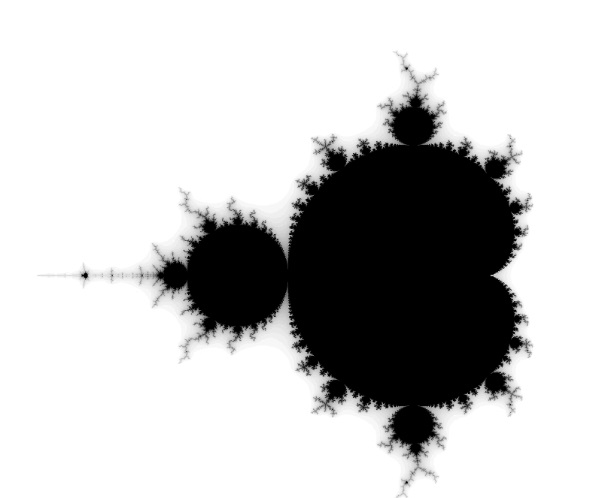

- A matematikában a fraktálok (mint például a Mandelbrot-halmaz) a végtelen mintaismétlésükről ismertek.

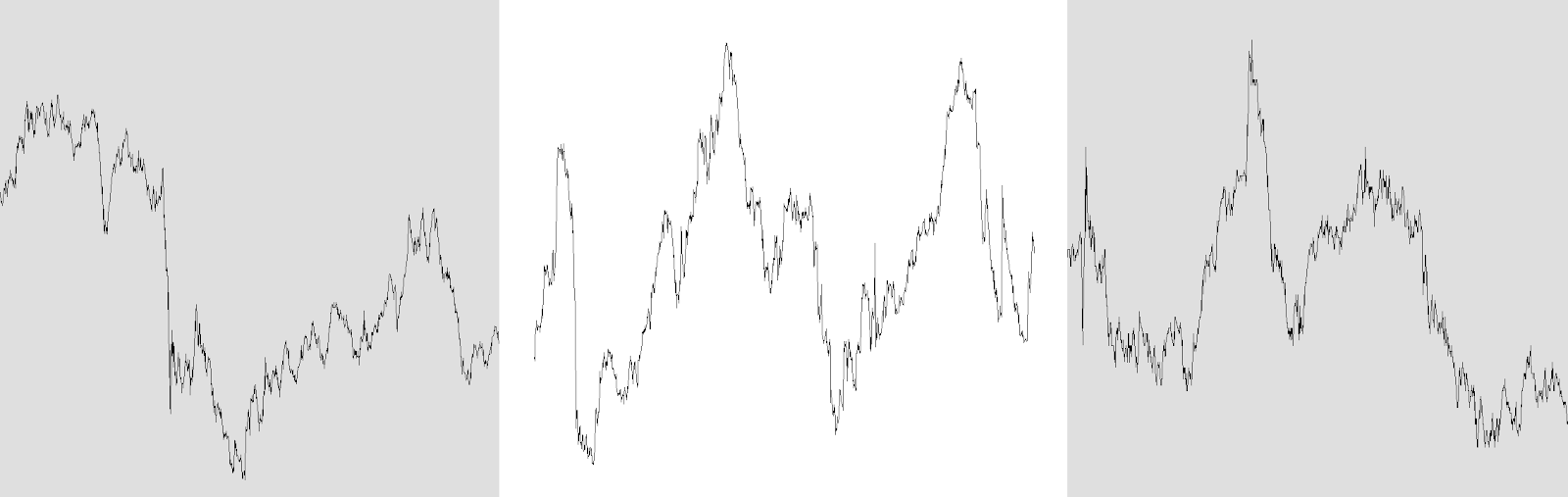

- Természetesen a pénzügyi piacokon is felmerült, hogy a ármozgások fraktális jellemzőket mutatnak, mivel a rövid távú árminták hasonlíthatnak a hosszú távúakra. Ez pedig arra utal, hogy az árfolyamoknak lehet "gyenge" önhasonlósága, ami nem csupán önaffinitás. A következő grafikonon ugyanazon árfolyam három részletét láthatjuk.

- Az első napi zárásokkal (balra)

- A második óránkénti zárásokkal (középen)

- A harmadik percenkénti zárásokkal (jobbra). Az árfolyamok minden időskálán hasonlóak és hasonló mintákat találhatunk bennük.

Egy folyamat önaffinitása jelentkezik, ha a folyamat növekményeinek Gauss-görbe alakú eloszlása megegyezik a folyamat adatainak bizonyos elrendezés szerinti eloszlásával, egy paraméter közbeiktatásával, amit H-val jelölünk - ez az önaffinitási index. Az árfolyamok adatfolyamatokként kezelhetők, és mindegyiknek van önaffinitása.

Egy folyamat H>0 indexű önaffin, ha a H paraméter közbeiktatásával elérjük, hogy az adatok változásának Gauss-görbe alakú eloszlása megegyezzen az adatok változásának kétszeres, háromszoros, négyszeres időszakokban vett eloszlásával. A H az a kitevő, ami azért jelentkezik, hogy az adatok különböző időszakokban vett eloszlásai egyenlőek legyenek. Közelítéssel, egymást követő próbákkal kapják meg (vannak más módok is H kiszámítására).

Matematikai kifejezéssel élve: egy {Xt}t ϵT folyamat H>0 indexű önaffin, ha minden a>0 esetén a {Xat}t ϵT és {aHXt}t ϵT folyamatoknak ugyanaz az eloszlása, vagyis a {Xt}t ϵT és {a-HXat}t ϵT folyamatoknak ugyanaz az eloszlása.

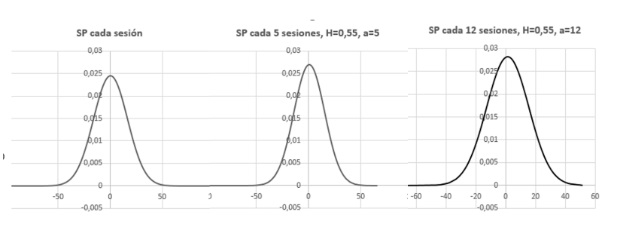

A fenti grafikonon látható az S&P 500 index záróértékeinek különbségeinek eloszlása 2000. január 3-tól 2019. december 31-ig, kereskedési naponként, ötösével és tizenkettesével.

Megfigyelhető, hogy {Xt}tϵT, {5-0,492Xt}5tϵT és {12-0,492Xt}12tϵT ugyanazt az eloszlást mutatja. Az S&P 500 önaffinitási indexe a vizsgált időszakban H = 0,492 volt. Ezt az önaffinitási indexet úgy számították ki, hogy feltételeztek egy tetszőleges kezdeti értéket és megfigyelték, hogy az eloszlások nem voltak egyenlőek. Fokozatosan közelítettek a helyes értékhez: minden alkalommal más értéket próbáltak és megfigyelték, hogyan közelítenek az eloszlások, amíg meg nem találták a helyes indexet.

Figyeljük meg a következő grafikonon, hogyan különböznek az S&P 500 ugyanazon időszakra vonatkozó eloszlásai, ha azt feltételezzük, hogy H = 0,55.

A H önaffinitási index jelentősége

A fraktáloknál a dimenzió a szokásos bármely pontkészlet (0), bármely vonal (1), bármely felület (2) vagy bármely test (3) esetében. Ezzel szemben a fraktáldimenzió arról ad információt, mennyire távolodnak el attól, hogy csupán pontok, vonalak, felületek vagy testek legyenek - és mennyire közelednek a pontok ahhoz, hogy vonalak legyenek; a vonalak ahhoz, hogy felületek legyenek; a felületek ahhoz, hogy testek legyenek; a testek pedig ahhoz, hogy még többek.

A fraktálok esetében a fraktáldimenzió meghatározása több módszerrel is megvalósítható (néhány fraktál esetében bonyolult), de a folyamatoknál - amennyiben fraktálok - igen egyszerű. Ez történik a tőzsdei árfolyamok esetében.

Az árfolyamok fraktáldimenziója 2-H.

Egy árfolyam, amelynek fraktáldimenziója közel van a 2-höz (például 1,89), azt jelentené, hogy folyamatosan ingadozott tetszőleges skálán megfigyelve. Emelkedés után valószínűleg esés következett, ezután emelkedés. Ezzel szemben egy árfolyam, amelynek fraktáldimenziója közel van az 1-hez (például 1,15), azt jelezné, hogy tetszőleges skálán megfigyelve hajlamos volt emelkedésben maradni, ha emelkedésbe kezdett; illetve esésben maradni, ha esésbe kezdett.

A S&P 500 2000. január 3. és 2019. december 31. közti időszakában ezen index fraktáldimenziója: 2 - 0,492 = 1,508 volt- vagyis az árfolyamok által felvehető értékek középső zónájában maradt, így tetszőleges skálán megfigyelve lesz tendenciát mutató és tendenciát nem mutató viselkedés vegyesen.

Mit jelent a fraktalitás a kereskedésben?

A fraktalitás a kereskedésben vagyis a fraktál kereskedés arra az elgondolásra utal, hogy az ármozgások a pénzügyi piacokon ismétlődő mintákat mutatnak különböző időskálákon.

Ez a koncepció, ami a matematikai fraktálgeometriából származik, azt sugallja, hogy az árfolyamok ingadozásai egy perces grafikonon hasonló struktúrákat mutathatnak, mint a napi, heti vagy akár éves grafikonok ingadozásai. A koncepció túlmutat ezen, mivel az árfolyam alakulása tickekből álló folyamat, és nemcsak struktúrák vannak minden skálán megfigyelve, hanem elemek, amelyek befolyásolják, ahogy a tickek kialakulnak. Így például egy nagyon releváns maximum vagy minimum kialakulása egy vagy több tickkel jön létre, de ami körülötte történik, fraktálisan hasonló következményekkel jár percekben, napokban, hetekben stb. mérve.

A piaci mintáknak bizonyos "önhasonlósági" aspektusai vannak. Bizonyos típusú hasonlóságok attól függetlenül ismétlődnek, hogy milyen időskálát használunk, és ezekből különböző valószínű ár- vagy időcélok vezethetőek le.

A fraktalitás fő jellemzői a kereskedésben

- Önaffinitás, de nem teljes önhasonlóság: Az árfolyamminták - mint például a trendek, tartományok vagy visszahúzódások - különböző időkeretekben (másodpercektől hónapokig) jelenhetnek meg, és bár a kontextus változhat, az alapvető szerkezet hasonló marad.

- Multifraktálok: Ahelyett, hogy szigorúan fraktálok lennének (ahol egyetlen minta pontosan ismétlődik), a piacok multifraktálok, ami azt jelenti, hogy különböző típusú minták léteznek egyidejűleg és ismétlődnek különböző időskálákon. Ha egy monofraktálnak bárhol egyetlen H önaffinitási indexe van, akkor egy multifraktálnak végtelen sok különböző H-ja van bárhol. Vagyis egy multifraktál sok monofraktál kombinációja, és szerkezetéből következik, hogy a monofraktáloknak össze kellett hangolódniuk a multifraktál létrehozásához. Az árfolyamokban különböző minták léteznek, és ezeknek össze kell hangolódniuk, hogy létrehozzák magát az árfolyamot. Így egy maximum vagy minimum meghatározható egyetlen mintával vagy több koordinált mintával.

- Előrejelezhetetlenség: Annak ellenére, hogy a piacok bizonyos ismétlődő mintákat mutatnak, ezek nem pontosan és kiszámíthatóan ismétlődnek, ami komplexitást és bizonytalanságot ad a fraktálokon alapuló elemzésekhez.

A fraktalitás alkalmazásai a kereskedésben

- Technikai elemzés: Ahhoz, hogy fraktálmintákat azonosítsanak az árakban, a kereskedők olyan eszközöket használnak, mint az oszlop- és gyertyadiagramok vagy a Fibonacci visszahúzódások. A többféle időkeret használata népszerű technika a fraktálok elemzésére, ami hasonló mintákat keres különböző időszakokban a be- vagy kiszállási jelek megerősítésére.

- Káoszelmélet: A fraktálok egyesek szerint a káoszelmélethez kapcsolódnak, ami azt sugallja, hogy a pénzügyi piacoknak - bár kaotikusnak tűnnek - van egy alapvető rendjük. A fraktalitás e látszólagos rend leírása.

- Fraktál indikátorok: Bár a fraktál kereskedés nem használ indikátorokat, csupán az árfolyamalakulás fraktál szerkezetét vizsgálja (azokat a helyeket keresve, amelyekre a minták mutatnak), egyes kereskedők specifikus technikai indikátorokat használ. Ilyen például Bill Williams "fraktál indikátora", ami segít az árak fordulópontjainak felismerésében a helyi maximumok és minimumok több időskálán történő észlelése révén.

Ez az indikátor bizonyos relatív maximumokat vagy minimumokat jelöl, amelyek az öt egymást követő gyertya vagy oszlop közül a középsőn találhatók, mégpedig az alábbiak szerint:

- Maximumot jelöl, amikor a középső gyertya maximuma magasabb, mint a két szomszédosé, és ezek maximuma magasabb, mint a legelső, illetve legutolsó gyertyáé.

- Minimumot jelöl, amikor a középső gyertya minimuma alacsonyabb, mint a két szomszédosé, és ezek minimuma alacsonyabb, mint a legelső, illetve legutolsó gyertyáé.

A zöld nyilak a maximumok fölött helyezkednek el, amelyek megfelelnek a korábban leírt követelményeknek, a pirosak pedig a minimumok alatt, amelyek szintén megfelelnek a követelményeknek. Bármilyen színűek lehetnek, sőt nem is kell nyilaknak lenniük. A lényeg az, hogy megjelöljük azokat a maximumokat és minimumokat, amelyeket ez az indikátor kiválaszt.

Bill Williams 1995-ben hozta létre ezt az indikátort (a “Trading Chaos” című könyvében tette közzé). Ő fraktáloknak nevezi az 5 gyertyából vagy sávból álló kombinációkat, bár ezek nem fraktálok. Abban az időben úgy gondolták, hogy az árfolyamok fraktáldimenzióinak jelentősége van, amelyek sok árfolyam esetében 1,5 alatt vannak - mint azt egy példában látni fogjuk alább. Úgy gondolták, hogy ez tartós jelleget kölcsönöz az árfolyamok alakulásának, vagyis a trendek dominálnak. Ez az indikátor csak azt mutatja, hol van bármilyen fokú trendváltozás.

Magyarán megnézel egy napi grafikont és azt látod, hogy az ár emelkedő trendet mutat, ami egy vagy több lehetséges cél felé halad; majd ha átváltasz egy perces grafikonra, ugyanazt a trendstruktúrát láthatod, de részletesebben és több köztes céllal, sőt kisebb visszaeséseket is előre jelezhetsz.

Mi az önhasonlóság? A fraktál és kvantitatív kereskedés úttörője

Az árfolyamok alakulásáról azt mondták, hogy csak önaffinitással rendelkeznek és nincs önhasonlóságuk. Tehát nem találunk az árfolyamban olyan részletet, amely pontosan megegyezik egy másik részlettel (akár ugyanazon, akár más skálán), kivéve kisebb tick csoportokat. De mi van akkor, ha feltételezzük, hogy ez az önhasonlóság erős változata az árfolyam alakulásában? Eddig nem tanulmányozták azt, ami az önhasonlóság gyenge változatának nevezhető bennük, és ez a gyenge változat magában foglalja a valószínűséget.

Tegyük fel, hogy egy önhasonló fraktálgörbe idővel alakulna ki, mint az árfolyam. Képzeljük el például a Koch-görbét. Mindig elejétől végéig ábrázolva látjuk (iterációk szerint különböző finomsági fokokkal, bár iterációi végtelenek). Hasonlítsunk e görbéhez egy tickről tickre ábrázolt árfolyamot, ha az idővel épülne fel. Az árfolyamban a finomság foka, ami az elvégzendő iterációknak felel meg, akkor ér véget, amikor tickről tickre megfigyelhető. Nincs több részlet, így a Koch-görbe hét iterációval (mint mutatjuk) tökéletesen megfelelő.

Kezdjük a görbe bal szélén. Csak a kezdetét ismerjük, mert az idő nem haladt, és a többi üres lenne, de ahogy az idő halad, a Koch-görbe pontjai (nevezhetjük őket tickeknek) rajzolódnak ki. Tudjuk róla, hogy önhasonló és a fraktáldimenziója 1,2726… - vagyis önmaga másolatai találhatók benne különböző méretekben. Így hamarosan rájövünk, hogy ami már megtörtént, az néhányszor megismétlődik; sőt nagyobb léptékben is meg fog történni. Ezenkívül a fraktáldimenziója alapján tudjuk, hogy amikor emelkedésbe kezd, hajlamos folytatni azt - és ugyanez történik, amikor lefelé indul el. Nagy valószínűséggel meg tudjuk jósolni, mi történik e görbén, ha megnézzük a múltját. Nagy valószínűséggel ismernék a jelenét és jövőjét, sőt szinte azonnal észrevennénk, ha téves előrejelzést tettünk.

Az árfolyamgörbe az idő múlásával épül fel és nem tisztán véletlenszerű bolyongás (random walk) - sőt igazából egyáltalán nem az. Van benne bizonyos determináltság. Bizonyos valószínűséggel tudhatjuk, mi fog történni ezután. Ez azért lehetséges, mert önhasonlóság van benne, amit gyengének neveztünk (és amelyben a mérték és a valószínűség kombinálódik). Ám ez az önhasonlóság nem látható szabad szemmel úgy, ahogy a technikai elemzés alakzatai, a harmonikus minták vagy a Wolfe-hullámok; bár ha rájövünk, hogy keressük azokat a helyeket, ahol létrejön, e helyek révén könnyen megtalálhatjuk a valószínű célokat (maximumokat és minimumokat).

Ne mintáknak nevezzük ezeket, hanem a multifraktalitás bizonyos távolságú generátorainak, amelyek mentén dilatációs homotéciák (arányosságok) vannak - általában több valószínű tágulási homotécia vagy bizonyos vonalakra tükrözések. Vagyis ha egyszer megtaláljuk ezeket a távolságokat, ezeknek van árcéljuk, majd még egy és még egy… (esettől függően egy homotéciától több mint húszig, bár nagyon kevés következik be nagyobb valószínűséggel). Maximumok adódhatnak bármelyik homotéciában és ha minimumokat kell elérni, ugyanez áll elő. Még ellenállási és támasz zónák is keletkeznek, amennyiben bizonyos típusú homotéciák nincsenek maximum vagy minimum jelöléssel ellátva, amikor az árfolyam először halad át az általuk jelölt helyeken. Ez teljesen ismeretlen új koncepció. Most először lehet fraktális okokról beszélni, amelyek miatt egyes támaszok és ellenállások létrejönnek.

Mivel sok generátora van a multifraktalitásnak és mindegyik ugyanannak a halmaznak (az árfolyamnak) a része, ezek a generátorok összehangolódnak egymással, megjelölve homotéciáikat vagy a tükrözések eredményeit, és néhány helyen több generátor is ugyanazt jelöli. Azokat a helyeket, amelyek a multifraktalitás több generátorának koordinációjából származnak, multicéloknak nevezem. Ezek általában fontos helyek, ahol egy árfolyam kiemelkedő maximumot vagy minimumot jelöl. Nyilvánvalóan ennek megfelelően kell pozíciót felszámolni, venni vagy eladni, long vagy short pozíciót felvenni, opciókat eladni és más alternatívákat alkalmazni. Erre való a fraktál kereskedés.

Szerencsére a homotéciákat generáló távolságok olyasvalamitől függnek, ami az árfolyamban történt, vagyis olyan helyzet jön létre, ami hasonlít a következőhöz:

- Ha az árfolyamban történik valami, amit már felismerünk (akár mintázatnak is nevezhetjük), akkor létezett vagy létezni fog egy távolság az árban (vagy adott esetben az időben), amit meg tudunk határozni, és ebből a távolságból különböző homotéciákat vagy tükrözéseket kapunk egy egyenesre, amelyek az ár (vagy idő) céljai lesznek. Ezenkívül ezek a homotéciák helyváltoztatással is rendelkezhetnek.

A kvantitatív kereskedés célja, hogy ismétlődéseket találjon az árfolyamok között és sokféle önismétlődést. A legfejlettebb szinten nem indikátorokon alapul és világszinten nagyon kevés kézben van; mesterséges intelligenciája önállóan tanuló neurális hálózatokon alapul, hozzáférve a világ sok árfolyamának több billió tickjéhez. Jelenleg az efféle kvantitatív elemzés a korrelációkra és autokorrelációkra összpontosít minden léptékben. Többek közt Fourier-transzformációkat, Pearson-féle korrelációs együtthatót és R négyzetet (ami a Pearson-féle korrelációs együttható lineáris regressziókban használt négyzete) alkalmaznak, összehasonlítva azzal, ami jelenleg történik a vizsgált árfolyammal. Amikor pedig lényegi korrelációt találnak, megbízást adnak pozíció nyitására, zárására, növelésére vagy csökkentésére.

A magas szintű kvantitatív kereskedés következő lépése a hullámocskák (waveletek) és a hullámocska-transzformációk alkalmazása. Ezzel egyértelműen kezdik felfedezni azokat a helyeket, amelyeket a fraktál kereskedés valószínű ár- vagy időcélokként azonosít.

Az időkeretek lényegtelensége

Sokszor hallottam és olvastam különböző helyeken a technikai elemzést végző szerzők körében az időkeretek fontosságáról, különösen az indikátorok használatakor. Az árfolyamok alakulásánál az időkereteknek nincs jelentősége, amikor fraktálisan nézzük őket. Minden esetben azt a keretet kell választanunk, amelyik számunkra megfelelő.

Az időkeretek a többfraktálú jegyzés különböző léptékei lennének. Nyilvánvaló, hogy amikor rövid időtartamú oszlopokkal dolgozunk, több köztes részletet kapunk (több kevésbé fontos ár- vagy időcélt, amelyek kitöltik a fontosak által hagyott hézagokat vagy megerősítik azokat), mint hosszabb időtartamú oszlopok esetén, de a lényeges dolgok még tickekben is láthatók. A trendek nagysága fontosabb, így az is, hogy egy trend magasabbra vagy alacsonyabbra jut-e új maximumot vagy új minimumot létrehozva, mint egy korábbi trend tetszőleges léptékben. Az ár homotéciái az ár távolságaiból származnak, és ezek nem változnak, ha más léptékre váltunk, ahogy a vonalakra tükrözések sem. Néha előfordul, hogy valami nem látható tisztán a (például napi) oszlopokban, és ilyenkor percekre, sőt tickekre váltunk, hogy egyértelműen elkülönítsünk egy távolságot, de miután a távolság ismert, visszatérhetünk a napi oszlopok léptékéhez és kiszámíthatjuk a homotéciákat.

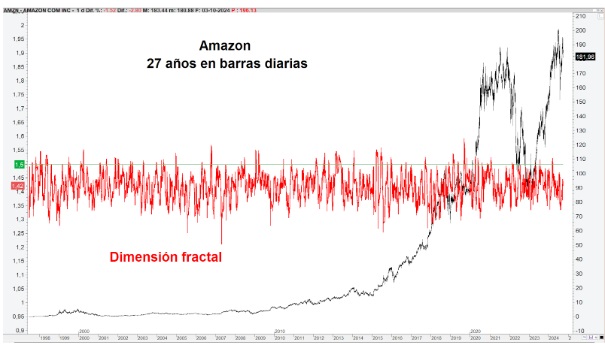

Láttuk, hogy 2000. január 3. és 2019. december 31. között az S&P 500 fraktáldimenziója 2 - 0,492 = 1,508 volt, ahol H = 0,492, de sajnos ez a fraktáldimenzió csak erre az időszakra vonatkozik. A fraktáldimenzió folyamatosan ingadozik és bármely más időszaknak más fraktáldimenziója lenne. Ez a multifraktalitás miatt van. Egy árfolyam tartóssága, amennyiben monofraktális lenne, akkor adódna, ha H nagyobb, mint 0,5 (H csak 0 és 1 közötti értékeket vehet fel); az ellenkező eset pedig akkor, amikor H kisebb, mint 0,5. A fraktáldimenzió szinte semmi hasznot nem hajt a fraktál kereskedésben, mint azt a következő három grafikonon láthatjuk, amelyeken az Amazon árfolyamát vettem példaként.

Piros színnel a fraktáldimenzió látható, ami a napi záróárakat veszi figyelembe (30 záróáras időszakokkal kalkulálva). Úgy tűnik, hogy a grafikon 27 évének nagy részében a fraktáldimenzió 1,5 alatt volt. Gondolhatnánk, hogy egy enyhe állandóság dominált, vagyis a trendkövető rendszereknek enyhe előnyük volt, különösen a növekvő trendek során. Azonban voltak nagy esések, mint például 36% 2018-ban, 57% 2021-2022 során vagy 24% 2024-ben. Mikor kellene egy trendkövető rendszernek lezárnia az emelkedésre alapozó pozícióját és csökkenőre váltania a fraktáldimenzió alapján? Általában későn teszi meg és sok kisebb ingadozást nyel be. 30 kereskedési napot vettem figyelembe a fraktáldimenzió számításához, de más időszakokkal is hasonló a helyzet. Milyen időszakkal működne? Folyamatosan változtatni kellene az időszakok számítását és valószínűleg még így is hibázna.

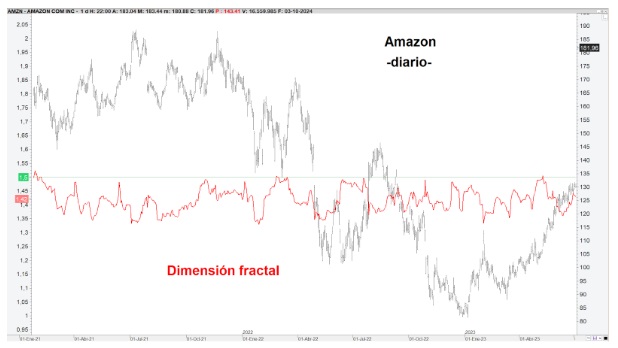

Figyeljük meg a 57%-os esést 2021 júliusa és 2022 vége között. Továbbra is némileg 1,5 alatti fraktáldimenzió dominál, ami azt sugallja, hogy a trendkövető rendszereknek előnyük lehet. Ám nézzük meg alaposan az árfolyam mozgásait: mennyi veszteséget halmozott volna fel egy trendkövető rendszer minden növekvőről csökkenőre vagy csökkenőről növekvőre történő pozícióváltáskor.

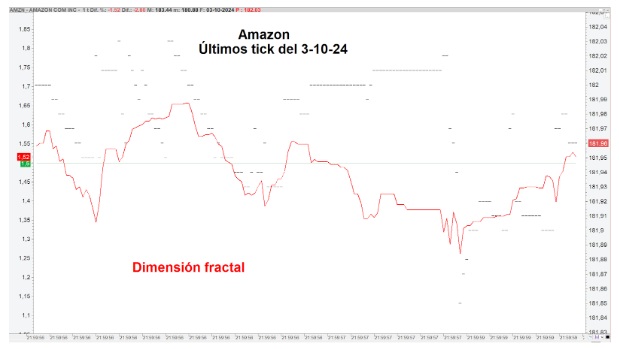

A harmadik grafikonon a 2024. október 3-i jegyzés utolsó tickjei láthatóak. Ez a grafikon már jobban rávilágít a valóságra. Minden ticknél változik a fraktáldimenzió (az előző 29 tick és a saját tick alapján számítva), ez pedig 1,5 alatti értéktől ennél nagyobb dimenzióig ingadozik. Ez mindig így van bármilyen árfolyamnál: a fraktáldimenzió 1 és 2 között ingadozik, tetszőleges értéket felvéve tickekben. Nem érdemes azon gondolkodni, hogy hosszú időszakok során inkább az állandóság vagy annak ellentéte dominált, mert a fraktáldimenzió mindig változik, függetlenül a léptéktől vagy a választott időszaktól.

Mivel a fraktáldimenzió nem sima, hanem hirtelen és drasztikus változásokat mutat tetszőleges időkeretben, a fraktál kereskedésben nincs jelentősége az időkeretnek, illetve minden időkeretnek megvan a maga jelentősége, ha úgy vesszük.

És a piac fraktál?

Igen, a piac fraktál. Az árfolyamok bármilyen lineáris kombinációja fraktál. Ez azt jelenti, hogy bármely árfolyam megszorozva egy számmal, majd más - szintén egy számmal megszorzott - árfolyamokkal akár összeadva, akár kivonva, akár összeadva és kivonva fraktál. Ezért bármely index, bármely szektor, bármely árfolyamkombináció fraktál.

A hírek befolyásolják - bármilyen esemény erős, váratlan mozgást okozhat egy árfolyam alakulásában, de a váratlan mozgás szinte mindig egy olyan célban végződik (homotéciában vagy reflexióban), amit nem tartottunk elérhetőnek. Ez sok árfolyam és index esetében megtörtént olyan események miatt, mint a Brexit; a Covid-járvány kitörésekor bekövetkezett esések, vagy egy nyilvános vételi ajánlat bejelentése. E váratlan mozgások azonban még ha nem is végződtek fraktál célban, multifraktálisan integrálódnak, hogy következtetni lehessen a jövőbeli ár- vagy időcélokra.

A következő grafikon egy lineáris kombináció, amely 11 Banco Sabadell részvény vásárlását és 19 Unicaja részvény eladását modellezi (a vételi és eladási költségeket a grafikon készítésekor egyenlőnek véve). A rózsaszínnel kitöltött sávok célok, amelyeket elértek (relatív maximumok) az árfolyamalakulás első lépésében minden cél (homotécia vagy eltolt homotécia) esetén. Megfigyelhető, hogy a nem kitöltött sávok, amelyek nem értek el maximumot elsőre, támaszként vagy ellenállásként működtek.

Ez a grafikon lehet, hogy nem kelt fel érdeklődést, de a lineáris kombináció közelít a multifraktalitás generáló távolságának utolsó homotéciáihoz (lehetnek más homotéciák is más távolságokkal). Azért lehet érdekes, mert rámutathat olyan helyekre, ahol a BBVA Banco Sabadell-re vonatkozó nyilvános vételi ajánlata meghiúsulhat. Ebben az esetben pedig (az ajánlat esetleges kudarca előtt) 11 Banco Sabadell részvény eladása, egyúttal 19 Unicaja részvény vásárlása (vagy ugyanez mindkét mennyiség többszörösével) roppant érdekes lehet, csökkentve a teljes bankszektor kockázatát (ami előfordulhat az EKB kamatcsökkentései miatt).

Miért létezik fraktalitás az ármozgásban?

Nem arról van szó, hogy fraktalitás létezik az ármozgásban, hanem hogy az árfolyamok fraktálok - ami azt jelenti, hogy megjelenésük hasonló, bármilyen léptékben is nézzük őket. Mindig azt látjuk, hogy az ár fel-le ingadozik, maximumokat és minimumokat hoz létre, trendeket alakít ki - akár évek, akár másodpercek vagy tickek nagyságrendjében nézve. Bármilyen skálán is figyeljük meg őket, ugyanaz történik: mozognak és soha nem haladnak egyenes vonalban.

Miért történik ez? Az univerzumban rengeteg minden fraktál, a galaxishalmazoktól kezdve a mikroszkopikus dolgok sokaságáig. A tüdőnk, vesénk, artériáink, vénáink, húsunk stb. fraktálok. Egy jelentésben vagy értekezésben, amit régebben olvastam, azt mutatták be, hogy az emberek szavazatainak választásról választásra történő változása fraktál. A hópelyhek fraktálok és nincs két egyforma - ahogy az árfolyamok esetében. Tehát csak azért lehet igazolni, hogy a fraktalitás létezik az ármozgásban, mert az árfolyam bármely részének fraktáldimenziója nagyobb, mint a topológiai dimenziója - vagyis az árfolyamok fraktálok, mivel ezt teljesítik.

Nem kell túlgondolni. Egyszerűen el kell fogadni, hogy az árfolyamok fraktálok, és ebből következtetéseket lehet levonni, amelyek a kereskedésben az ár- és időzítési célok megtalálására vonatkoznak.

Fraktál mozgások típusai

Az utolsó fontos szempont a árak mozgására vonatkozóan, hogy ezek közelítenek a csonkolt és normalizált Lévy-repülésekhez. A Lévy-repülés egyfajta zaj vagy mozgás, ami véletlenszerű bolyongás és végtelen varianciával rendelkezik.

Így tehát egy Lévy-repülés rövid mozgási zónákat kombinál egy másik kis mozgási zónába történő nagy elmozdulással, és így tovább - ahogy bizonyos madarak (például ragadozók) teszik táplálékkereséskor, vagy ahogy bizonyos cápák. Mivel e Lévy-repüléseknek végtelen varianciájuk van, lehetne egy végtelen méretű elmozdulás (a madár vagy a cápa elpusztulna a táplálkozási szándéka során, vagy örökké élne táplálkozás nélkül). Valójában a feltételezés az, hogy soha nem lesz ilyen, de mivel nem tudni, hogy mekkora lehet egy elmozdulás, így nem azt mondják, hogy a variancia (aminek négyzetgyöke a szórás) elérhet egy javasolt nagy számot, hanem azt, hogy a legnagyobbat, vagyis a végtelent. A Lévy-repüléseket csonkolják, hogy elkerüljék a végtelen elmozdulást, majd normalizálják, hogy standardizálják és összehasonlíthatóvá tegyék tetszőleges árfolyamok között.

Az árfolyamokban legfeljebb valószínű fraktál mozgások vannak. Vannak árelmozdulások, amelyek valamilyen módon megjósolhatóak, ugyanakkor van egyfajta zaj, ami kitölti ezeket az elmozdulásokat, bár ha kisebb léptékre váltunk, ahol látjuk, miként mozog az ár tickről tickre, szintén találunk megjósolható árelmozdulásokat és zajt, ami kitölti a réseket. Mint amikor egy árfolyam már le van írva, majd árelmozdulások, illetve valami köztes zajra hasonlító figyelhető meg, akkor a a Lévy-repülések adják a leglogikusabb magyarázatot arra, ami a véletlenszerű bolyongásból fakad, de ha ezeket csonkoljuk és normalizáljuk, akkor e repülések megsemmisülnek, és valami mást találnak ki.

- Alapvető fraktál minta: Nincs alapvető fraktál minta, de az általam irányvonalak módszerének nevezett metódus mindenhol megjelenik. Bár nem rajzoltam semmilyen irányvonalat, ez a módszer látható a Banco Sabadell és az Unicaja részvényeit kombináló grafikonon. Már említettem, hogy az 5 gyertyából vagy oszlopból álló készlet - amelyen a Williams fraktál indikátor alapul (amit ő fraktálnak nevez, bár nem az) - alapvető minta lehet bármilyen fokú trendváltozások észlelésére, de ő maga javasolta az aligátor indikátorral együttes használatát.

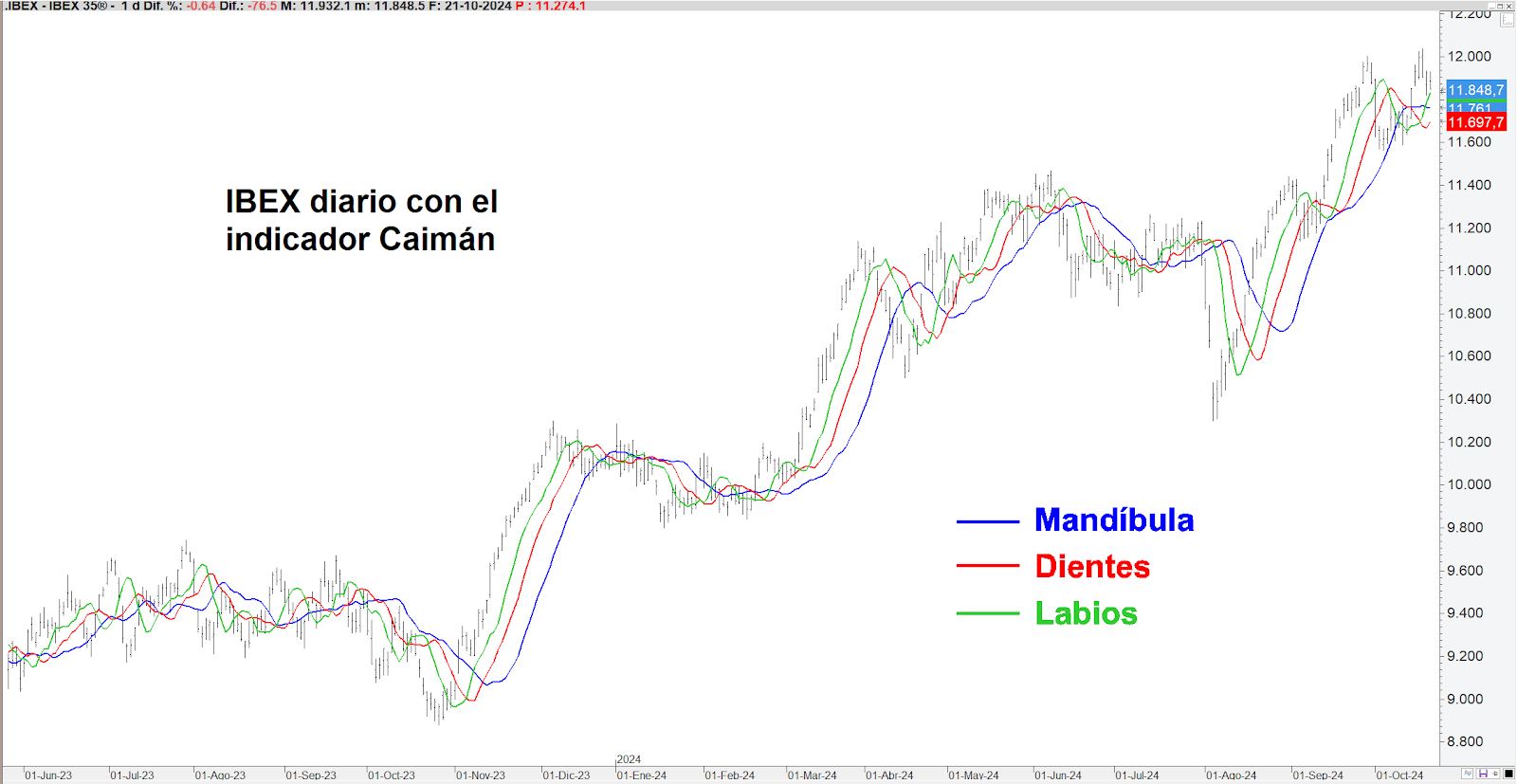

- Az aligátor indikátor: Nincsenek indikátorok a fraktál kereskedésben és ennek semmi köze a fraktalitáshoz, bár néhány helyen említik, hogy kiegészítheti Williams fraktál indikátorát. Bill Williams aligátor indikátora sem fraktál. Arra szolgál, hogy észlelje a trendeket a kezdeti szakaszukban, bár azt tapasztalták, hogy ezek csak az esetek 15-30%-ában jelennek meg egyértelműen, ezért kulcsfontosságú, hogy időben elkapjuk őket. Három kiigazított mozgóátlagból épül fel, aminek angol rövidítése DMA (Displaced Moving Average). Minden átlagot az egyes oszlopok maximumának és minimumának átlagaként ((maximum + minimum) / 2) számítanak ki, különböző időszakokkal és eltolásokkal. Minden mozgóátlagnak nevet adnak és így definiálják őket:

- Állkapocs: Ez a 13 oszlopos DMA, amelynek előre történő eltolása 8 oszlop. Általában kék színnel rajzolják.

- Fogak: Ez a 8 oszlopos DMA, 5 oszlopos eltolással. Általában piros színnel rajzolják.

- Ajkak: Ez az 5 oszlopos DMA, 3 oszlopos eltolással. Általában zöld színnel rajzolják.

- Érdemes olyan neveket adni, amelyek segítenek érteni, hogyan működik az, amit elneveztek, és ami egyben megkönnyíti a memorizálást is. Így történt az aligátor indikátor esetében is: állkapocs, fogak és ajkak. Amikor az aligátor elkezdi kinyitni a száját, először a fogait villantja meg (a piros vonal a kék fölé kerül emelkedő trend kezdetén vagy alá csökkenő trend kezdetén), majd teljesen kinyitja száját (a zöld vonal a piros fölé kerül emelkedő trendnél és alá csökkenőnél). Az aligátor indikátornak négy fázisa van, amihez az állat viselkedéséből veszünk hasonlatot:

- Az aligátor alszik: A három vonal nagyjából oldalirányú trendben van, és nincs köztük nagy távolság.

- Az aligátor felébred: Kezd kinyílni a szája, először a fogait mutatva. Ez a helyzet trend kezdetén fordul elő.

- Az aligátor eszik: A szája teljesen nyitva van, a trend pedig folytatódik.

- Az aligátor jóllakott: A vonalak közelednek egymáshoz és a trend a jelek szerint véget ért. Ha így van, at aligátor becsukja a száját.

- Fraktáltörések: Bill Williams bevezette az ötoszlopos fraktál indikátor fogalmát, ami meghatározza a törést, amikor új magasabb maximum vagy új alacsonyabb minimum jön létre (akár egy ponttal is). Azonban a „törés” kifejezés használata ezen indikátor esetében nem jelenti, hogy valódi törések vannak a fraktál kereskedésben, mivel sem Williams indikátora, sem az Alligator vagy Gator nem igazán fraktál. Könyve, a Trading Chaos sem a káoszelméleten alapul — bár használ olyan kifejezéseket, mint az idegen attraktor. Fraktálisan mindig vannak jövőbeli célok felfelé és lefelé. Amíg egy árfolyam a „senki földjén” marad, várható, hogy tovább emelkedik vagy csökken, amíg el nem éri a célt, bár néha nem a következő előre látható maximum vagy minimum felé halad, tükrözve az árfolyamok multifraktalitását. Amikor egy utolsó cél elérhető az irányelvek alapján — és más fraktál módszerek szerint is releváns —, nagy valószínűséggel fordul meg a trend, ahogy azt (a főbb) emelkedő vagy csökkenő trendek végén is láthattuk. Ezenkívül léteznek várt árcélok, amelyek ha nem teljesülnek, egyértelműen jelzik, hogy az árfolyam hajlamos lesz irányt váltani, meghaladva a korábbi maximumokat vagy mélyítve a minimumokat. Ha például egy lefelé terjedő cél egy felfelé irányuló célt sugall, ami nem teljesül, akkor feltételezhető, hogy az ár csökkenő célokat fog keresni.

- Összetett fraktál minták: Nincsenek összetett fraktál minták. Az árfolyamokban történik valami, és ezzel a valamivel létezik vagy létezni fog egy távolság árban vagy időben, ami homotéciákat vagy egyenesre való tükrözést biztosít. Ha mintának vagy mintázatnak akarjuk nevezni e valaminek és a távolságnak, valamint a homotéciák vagy tükrözés által javasolt céloknak az együttesét, akkor el kell mondanom, hogy e minták vagy mintázatok mindegyike egyszerű mechanizmussal rendelkezik. Nem bonyolultak. Mindegyikből sok van és mindegyikben van egy vagy több távolság, ami lehetséges célokat kínál. Az árfolyamban történt események alapján a homotéciák valamely homályos halmazból származnak. Nem akartam itt most sem homályos halmazokról, sem homályos számokról beszélni, de ezekkel nagyon könnyű megmagyarázni, miként lehet kiszámítani a homotéciákat és az ár- vagy időcélok méretét, majd beágyazni őket.

Hogyan alkalmazzuk a fraktalitást a kereskedésben?

Tanulással. Senki sem úgy jön a világra, hogy már rendelkezik a kellő tudással - tanulni kell, mégpedig sokat. Tanítás nélkül mindenkinek rendkívül nehéz megértenie, amit az évek során felfedeztem - kivéve néhány mesterséges intelligenciát, ami önállóan tanuló neurális hálózatokkal rendelkezik.

Fraktálok Elliott hullámokkal

Ismétlem, hogy egy fraktál egy teljes árfolyam vagy egy árfolyamrészlet, mivel az árfolyam részhalmaza is halmaz.

A fraktál nem valami, ami ismétlődik, hanem a fraktálban vannak dolgok, amelyek ismétlődnek.

Ez az egyik legelterjedtebb mítosz a kereskedésben. Nincsenek fraktálok az Elliott hullámokban, hanem ezek az árfolyamok fraktalitásának egy aspektusaként értelmezhetők. Ralph Elliott felfedezte, hogy bizonyos szerkezetek többé-kevésbé hasonlóak, amelyek bármilyen léptékben ismétlődnek, bár ő hullámfokozatoknak nevezte azt, ami a léptékhez hasonló. Ha az ő idejében a fraktálok már meghatározásra kerültek volna, feltételezhetően azonnal beillesztette volna hullámelméletét ebbe, és sok általa definiált szabályt és mintát megváltoztatott volna.

Az Elliott hullámelméletben (miként azt megfogalmazta), illetve követőinek továbbfejlesztett elméleteiben vagy a NeoWave-ben az árfolyamot szinte fraktálként értelmezik, de ezek az elméletek merevek - csak a múltat számolják jól és nagyon ritkán találják el a jövőt. Ez olyan, mintha egy terméket vásárolnánk egy boltban anélkül, hogy tudnánk az árát, de amikor már fizettünk, meg tudjuk mondani, hány bankjegyet és érmét használtunk fel, sőt bankjegyek és érmék különböző kombinációival is ki tudjuk tenni el a kifizetett összeget. Az, hogy meg akarjuk vásárolni a terméket, nem jelenti, hogy olyan bankjegy- és érmekombinációt hozunk létre, ami eltalálja az ismeretlen árat - bár sejtjük, hogy közel lehet a valósághoz, amit csak akkor tudunk meg, ha megismerjük az árat. Nem tudjuk, hogy a jövő (a cikk ismeretlen ára) miként fog kialakulni, lehet sokféle mintát feltételezni, és folyamatosan változtatni a számításokat az árfolyam alakulásával - de amikor végül valami befejeződött (már ismert az ár), könnyű címkézni a hullámokat (megállapítani, hogy hány bankjegyet és érmét kell használni).

Előzőek figyelembevételével és visszatérve Bill Williamsra, aki fraktálnak nevezte azt, ami nem az, kijelenthető, hogy amikor az alligátor indikátor három vonala az árfolyam alatt van, annak az az oka, hogy az árfolyam az Elliott-hullámelmélet impulzusmintáját követi ugyanúgy, mint amikor az árfolyam van a három vonal alatt.

Fraktálok Fibonacci-val

Nincsenek fraktálok Fibonacci-val. Vannak viszont homotéciái azoknak a generátoroknak, amelyek Fibonacci vetületei és más számításoknak, amelyek a φ számon (1,61803…) alapulnak. Ezt a Fibonacci-sorozat egy tagjának az előző taggal való elosztása ad, amikor már egy végtelenhez közeli helyen vagyunk - sőt már sokkal korábban, mert egy tag előzővel való osztása nagyon gyorsan konvergál a φ számhoz.

A Tribonacci-sorozat is fontos, és ebből származik az árfolyamok fraktális növekedése, valamint a rések árcéljai.

Ahogy a φ szám megjelenik a Fibonacci-sorozatban, a Tribonacci-sorozatban megjelenik az 1,8392867... szám.

A Fibonacci-sorozat első számainak négyzetgyökei is fontosak bizonyos távolságok homotéciáinak kiszámításához.

Fraktálok más indikátorokkal

Ismétlem, hogy az árfolyamnak nevezett fraktálon belül bármely fraktál annak részhalmaza. Nem kell, hogy az árfolyam egy darabja legyen, lehet például azon relatív maximumok halmaza, amelyek meghaladták az előző minimum árát például az utolsó maximumtól számított 3%-kal. Ez a halmaz fraktál és ebből vagy másikból, amit figyelembe veszünk, következtetéseket lehet levonni és fraktális kereskedést folytatni.

A fraktális kereskedés nem használ semmilyen indikátort. Csak egy időzítési számításról tudok, ami különböző kereskedési napok egyszerű átlagainak bizonyos növekményei vagy csökkenései alapján végezhető a napi volumenekből. Nem bonyolult kiszámítani - nincs egyszerű mechanizmusa, de nem is összetett. Csak a napi vagy annál nagyobb volumenre alkalmazható, mert kisebb időszakokban a nyitáskor és a záráskor kereskednek a legnagyobb volumenben.

Összességében a fraktalitás a kereskedésben azt mutatja, hogy a piacok (akárcsak sok természeti jelenség) különböző léptékekben ismétlik a mintákat. Az árfolyamok önaffinitást mutatnak és bizonyos mértékig gyenge önhasonlóságot, ami lehetővé teszi az árfolyamcélok és a lehetséges trendfordulók azonosítását, bár multifraktális és dinamikus módon. Ez azt jelenti, hogy nem fix mintákat vagy csodálatos indikátorokat keresünk, hanem meg kell értenünk az árak belső összetettségét és változékonyságát, és alkalmazkodnunk kell hozzájuk, hogy hatékonyabban előre jelezhessük a lehetőségeket és kezelhessük a kockázatokat.