Fundamentális elemzés / Érték

Mi a diszkontált pénzáramlás (DCF) szerinti értékelés és mire jó?

A pénzáramlás (vagyis a cash-flow) diszkontálása az egyik leggyakoribb módszer vállalatok értékelésére. E bejegyzésben néhány kulcsfontosságú szempontot fogunk megvizsgálni annak érdekében, hogy helyesen végezzük el.

A pénzáramlások diszkontálása azt jelenti, hogy adott vállalatot annak jövőbeni szabad pénzáram (FCF) generálási képessége alapján értékelünk.

Az értékelés helyes elvégzéséhez e jövőbeni pénzáramlások jelenértékét kell meghatározni.

Mi a diszkontált cash-flow alapján történő értékelés egy vállalat esetében?

A pénzáramlások diszkontálásával történő értékelés adott befektetés belső értékének becslésére alkalmazható módszer, ami a jövőbeni pénzáramlások jelen időpontra történő diszkontálásával történik és azon a feltételezésen nyugszik, hogy egy befektetés piaci ára tükrözi az összes elérhető információt a jövőbeni pénzáramlásokra vonatkozóan. Másképp fogalmazva egy befektetés belső értéke becsülhető a mai napra diszkontált pénzáramlások értékelésével.

A diszkontált cash-flow értékelése nagyon hasznos eszköz, ami alkalmazható a befektetés belső értékének becslésére - fontos azonban megjegyezni, hogy ez csak egy az értékelési módszerek közül és nem szabad kizárólagosan használni.

Igazából itt nincs egyetlen konkrét eljárás: a számítást bonyolíthatjuk, amennyire csak akarjuk; sőt egyesek valósággal művészetnek tekintik. Végső soron azonban az értékelés nagymértékben függ néhány változó, köztük elsősorban a diszkontráta értékétől.

A változókkal játszva a végső értékelés jelentősen eltérő lehet, de ez az értékelés mégis általános képet ad a vállalatról és annak lehetséges értékeléseiről. Emellett az idő múlásával megfigyelhetjük a változók alakulását és felmérhetjük, hogyan befolyásolják e változások a végső értékelést.

👉 Ez tehát a fő módszer vállalatok belső értékének meghatározására a tőzsdei fundamentális elemzés területén.

Hogyan számítják ki egy vállalat diszkontált pénzáramlás (DFC) szerinti értékét? | Képlet

Adott vállalat pénzáramlásainak diszkontált értékét a következő képlettel számíthatjuk ki:

Nézzük meg az egyes összetevőket:

- Szabad pénzáramlás (FCF): Kiszámítható az eredménykimutatásból, de egyszerűen kinyerhető a pénzáramlások állapotából is. Az FCF az üzleti tevékenységek pénzáramlásait jelenti a fizetett kamatok figyelmen kívül hagyásával és levonva a CAPEX-et. Általában az aktuális FCF-et veszik alapul és előrevetítik N évre (például 5, 7, 10 évre).

- Diszkontálási ráta (k): Ez az a ráta, amellyel az egyes évek FCF-jeinek jelenértékét kiszámítják. Általában a tőkepiaci árfolyamok modelljét (CAPM) vagy a súlyozott átlagos tőkeköltséget (WACC) használják diszkontálási rátaként attól függően, hogy az FCF-et vagy a részvényesi FCF-et veszik figyelembe (részvényesi FCF = CFE - CAPEX). A CAPM és a WACC kiszámításához számos változót figyelembe vesznek, és néha reálisabb egy (például 8-15% közti) belátás szerinti diszkontálási rátát alkalmazni a vállalat kockázatától függően.

- Készpénztöbblet: Hozzáadják, amikor a nettó pénzügyi adósság negatív (készpénz + rövid lejáratú pénzügyi eszközök - pénzügyi adósság > 0). Miért kell hozzáadni a készpénztöbbletet? Tegyük fel, hogy vásárolunk egy széfet 100 euróért - ha találunk benne 5 eurót, valójában 95 euróba került volna. Itt a készpénztöbblet ezt az 5 eurót képviseli.

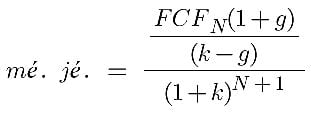

- A maradványérték jelenértéke (mé. jé.): A maradványérték az, amit a vállalat ér az utolsó előrejelzett FCF-től N-ig és azon túl. A maradványérték jelenértékét a következőképpen számítják ki:

- Hosszú távú növekedési ráta (g): Ez az a ráta, amivel a szabad cash flow-k az utolsó előrejelzett FCF-től N-ig és azon túl "végtelenig" nőnek. Ahogy a példában látni fogjuk, általában kisebb rátát használnak, mint az FCF-ek N-ig tartó növekedési rátája.

Hogyan diszkontáljuk a cashflow-t? | Képlet

Amikor egy vállalatot cashflow diszkontálással értékelünk, az aktuális FCF-ből kell előrejelezni a jövőbeli FCF-eket. Ehhez feltételezhetünk egy éves FCF-növekedést (például 3-4-5%-ot vagy akár többet), természetesen a múltbeli és a várható növekedéstől függően. A másik módszer az FCF értékesítés alapján történő előrejelzése, mivel ez az adat "szabályosabb". Az értékesítési számadatot megszorozzuk az FCF marginnal, amit szintén becsülni kell.

Ha úgy döntünk, hogy az FCF előrejelzését az értékesítés alapján végezzük, kiszámíthatjuk az elmúlt évekre vonatkozó átlagos értékesítési növekedést, valamint az elmúlt évekre vonatkozó átlagos FCF margint, majd beilleszthetjük a következő képletbe:

Végül a biztonság kedvéért érdemes lehet egy kisebbségi érdekeltségek miatti kiigazítást alkalmazni az értékelésben: vagyis ha a kisebbségi érdekeltségek a saját tőke 5%-át képviselik, akkor a V.DFC-t megszorozzuk 0,95-tel.

Példa a diszkontált cash-flow szerinti értékelésre

Ha adott vállalatot a pénzáramlások diszkontálásának módszerével szeretnénk értékelni, a legpraktikusabb táblázatot használni. A következő példában az Ebro Foods élelmiszeripari vállalatot fogjuk értékelni. Először is vesszük 2015-től kezdődően az átlagos értékesítési növekedést és az átlagos FCF margint az átlagos értékesítéshez képest.

Visszafogottan 3,5%-os várható értékesítési növekedést, 6,5%-os FCF margint és 1,75%-os hosszú távú növekedési rátát (g) választottunk. Ezen információk alapján előrejelzést készítünk a pénzáramlásokról és kiszámítjuk a jelenértéküket egy (belátás szerinti) 9%-os diszkontálási rátával (k).

| FCF DISZKONTÁLÁSA (10 ÉV) | 2020-AS ÉV | ||||

| Értékesítés | 2.461.915 | Átlag 2015-től | |||

| Változás | 16,09% | 3,46% | |||

| FCF | 179.281 | Átlag 2015-től | |||

| FCF margin | 7,28% | 6,24% | |||

| Diszkontálási ráta (k) | 9% | ||||

| Értékesítés növekedése | 3,5% | ||||

| FCF margin | 6,5% | ||||

| g | 1,75% |

| FCF DISZKONTÁLÁSA (10 ÉV) | 2020-AS ÉV | |

| Értékesítés | 2.461.915 | Átlag 2015-től |

| Változás | 16,09% | 3,46% |

| FCF | 179.281 | Átlag 2015-től |

| FCF margin | 7,28% | 6,24% |

| Diszkontálási ráta (k) | 9% | |

| Értékesítés növekedése | 3,5% | |

| FCF margin | 6,5% | |

| g | 1,75% |

| ÉRTÉKELÉS DCF ALAPJÁN | |||

| + Összegzett VA.FCF | 915.515,62 | ||

| + Maradványérték | 1.434.013,66 | ||

| + Többlet készpénz | 0,0 | ||

| = Vállalat értékelése | 2.349.529,3 | ||

| x Kisebbségi kiigazítás | 98,66% | ||

| = Kiigazított értékelés | 2.318.102,27 | ||

| https://rankia.hu/ Részvények száma | 153.865 | ||

| = DCF értékelés | 15,1 |

| ÉRTÉKELÉS DCF ALAPJÁN | |

| + Összegzett VA.FCF | 915.515,62 |

| + Maradványérték | 1.434.013,66 |

| + Többlet készpénz | 0,0 |

| = Vállalat értékelése | 2.349.529,3 |

| x Kisebbségi kiigazítás | 98,66% |

| = Kiigazított értékelés | 2.318.102,27 |

| / Részvények száma | 153.865 |

| = DCF értékelés | 15,1 |

| 2021e | 2022e | 2023e | 2024e | 2025e | 2026e | 2027e | |||||||||

| Értékesítés | 2.548.083 | 2.637.265 | 2.796.569 | 2.825.104 | 2.923.983 | 3.026.322 | 3.132.243 | ||||||||

| FCF | 165.625 | 171.422 | 177.422 | 183.632 | 190.059 | 196.711 | 203.596 | ||||||||

| VA FCF | 151.950 | 144.283 | 137.002 | 130.089 | 123.525 | 117.292 | 111.374 |

| 2021e | 2022e | 2023e | 2024e | 2025e | 2026e | 2027e | |||||||||

| Értékesítés | 2.548.083 | 2.637.265 | 2.796.569 | 2.825.104 | 2.923.983 | 3.026.322 | 3.132.243 | ||||||||

| FCF | 165.625 | 171.422 | 177.422 | 183.632 | 190.059 | 196.711 | 203.596 | ||||||||

| VA FCF | 151.950 | 144.283 | 137.002 | 130.089 | 123.525 | 117.292 | 111.374 |

A DCF értékelés alapján az érték 15 euró részvényenként (figyelembe véve az általunk választott értékeket diszkontráta, értékesítési növekedés, FCF margin és hosszú távú növekedési ráta tekintetében).

Az értékelés más eredményt ad, ha ettől eltérő értékeket választunk - vagyis többféle jövőbeli forgatókönyvet (értékelést) is kaphatunk.

A pénzáramlás diszkontálásának hátrányai

Miután elkészítettük a táblázatot, roppant egyszerű kiszámítani egy vállalat értékét a pénzáramlás diszkontálásával. Azonban ennek a módszernek van egy jelentős hátránya: az értékelés nagyban függ a változók értékétől, különösen a diszkontrátától.

Az előző példában elég volna csupán a diszkontrátát 10%-ra növelni és a DCF szerinti értékelés máris 13,18 euró lenne. Ezenkívül a diszkontrátának elég magasnak kell lennie a hosszú távú növekedési rátához (g) képest, hogy ne legyen túlzott maradványérték.

Ezért legyünk tisztában azzal, hogy a pénzáramlás diszkontálása sok hibát rejthet és korlátozott hasznossággal bír. Ha azonban jól értelmezzük és ismerjük a korlátait, nagyon jó viszonyítási alap lehet egy vállalat értékeléséhez.

Hogyan értékelhető egy vállalat a pénzáramlás diszkontálásával?

A cash-flow diszkontálása egy a számos módszer közül, amivel vállalatokat lehet értékelni - ilyenek például a mutatószámok alapján történő értékelés és a vagyonértékelés. Sok tanulást és időbefektetést kíván meg az, hogy ezeket az elemzéseket helyesen végezzük.