Tőzsde

Warren Buffet nyugdíjba vonul: 5 tanulsága befektetőként

Warren Buffett, az "omahai orákulum” megerősítette, hogy lemond a Berkshire Hathaway vezérigazgatói posztjáról az év végén, ezzel lezárva több mint hat évtizedes vezetői szerepvállalását a befektetési konglomerátum élén.

A 94 éves Buffett a Berkshire 2025-ös éves részvényesi közgyűlésén jelentette be visszavonulását, ahol azt is elmagyarázta, hogy a döntés célja a rendezett átmenet biztosítása és „hogy a vállalat sokkal tovább éljen, mint én”.

Már megvan az utódja: a 62 éves Greg Abel tölti be a vezérigazgatói tisztséget, aki jelenleg a nem biztosítási műveletekért felelős alelnök és 1999 óta kulcsszereplő a vállalatnál. E döntés megerősíti a folytonosság üzenetét, amit Buffett évek óta közvetít a részvényesek felé. „Greg rendelkezik a megfelelő ítélőképességgel, energiával és a Berkshire iránti elkötelezettséggel” – mondta a befektető az éves közgyűlésen.

Azért Buffett nem szakad el teljesen a cégtől - az igazgatótanács elnöke marad. Ez a poszt lehetővé teszi számára, hogy „stratégiai tanácsokkal álljon rendelkezésre és fenntartsa a szervezet kultúráját” úgy, hogy a napi szintű irányításba már nem folyik bele. A Berkshire közleményben tudatta, hogy ez a struktúra a piacok bizalmának megerősítését és a csoportot jellemző decentralizált stílus megőrzését célozza.

Bár Buffett jó egészségnek örvend, elismerte, hogy számít az életkor:

“Senki sem halhatatlan; a legjobb örökség az, ha biztosítom, hogy a hajónak jó kormányosa lesz, amikor már nem leszek itt.”

Ahogy várható volt, a hír meglepetésként érte mind a bennfenteseket, mind a kívülállókat, bár ő maga már 2024-ben figyelmeztetett rá, hogy „közeleg a pillanat”. A Berkshire Hathaway részvényei közel 6%-ot estek a kereskedés során, ám végül a zárás utáni piacon ugyanazon a ponton zártak, ahonnan kezdték a napot.

Buffett fő öröksége: a Berkshire Hathaway

Warren Buffett örökségét nem tárgyalhatjuk anélkül, hogy ne ejtenénk szót a Berkshire Hathaway-ről és annak sikertörténetéről - szinte a csődből felállva.

Amikor Warren Buffett átvette a Berkshire Hathaway irányítását 1965. május 10-én, jóformán csak egy hanyatló textilgyárat vásárolt meg; ma ez a név egy kb. 1,15 billió dollár értékű konglomerátumot takar, amely 189 üzletágat foglal magában, a BNSF vasúttársaságtól az óriási Apple részvénycsomagig.

Az azóta eltelt évtizedek során az A osztályú részvény több mint 5.500.000 %-kal felértékelődött: másképpen fogalmazva minden dollárból körülbelül 55.000 dollár lett. Ennek eredményeként a CAGR (összetett éves növekedési ráta) az elmúlt 65 évben 19,9% volt, míg az S&P 500 10,4% (osztalékokkal).

A Buffet-szorzó

Ha például valaki 100 dollárt fektetett volna be 1965-ben, ma közel 5,5 millió dollárja lenne.

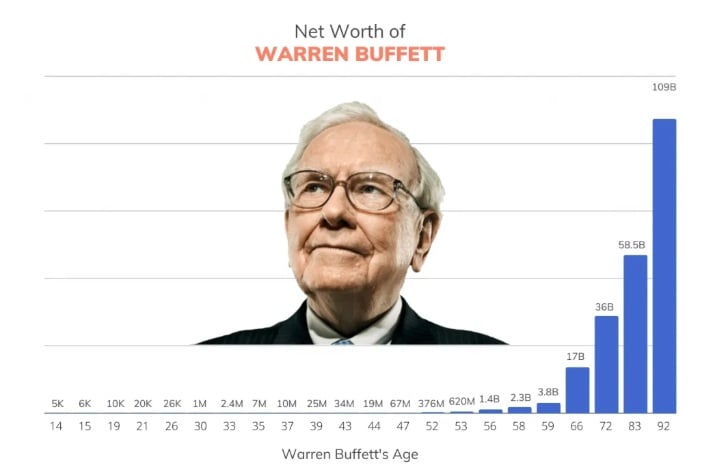

Ugyanaz a kamatos kamat magyarázza az „omahai orákulum” személyes vagyonát. 37 évesen (1967-ben) a vagyona körülbelül 10 millió dollár volt; jelenleg - 94 évesen - meghaladja a 168 milliárd dollárt annak ellenére, hogy részvényeinek több mint felét eladományozta. Más szóval a vagyona körülbelül 17.000-szeresére nőtt, és ennek 99%-a 50 éves kora után keletkezett, így élő bizonyítéka annak, hogy az idő a tőke legjobb partnere.

Buffett 5 befektetési leckéje

Túl azon, hogy milyen vagyont tudott teremteni magának és partnereinek, üzleti és szellemi értéket is hagy maga után, amit az alábbi öt szempont foglal össze.

Kompetenciakör

Ahogy a híres mondat summázza: csak abba fektess, amit értesz.

Buffett számára a számviteli egyértelműség és a könnyen érthető üzleti modell a legjobb biztosíték a költséges hibák ellen; ezért soha nem foglalkozott olyan vállalatokkal, amelyeket nem tudott „szalvétán felvázolni”. Ugyanakkor nagyban fogadott olyan egyszerű — és jövedelmező — cégekre, mint a Coca‑Cola (KO), a McDonalds (MCD) vagy az American Express (AXP).

Keress olyan vállalatokat, amelyeknek „vizesárka” (versenyelőnye) van

A "vizesárok" (angolul „moat”) az a védvonal, ami biztosítja a jövedelmezőséget. Többféle formában is jelentkezhet: társadalmi értékük miatt szinte utánozhatatlan márkák, verhetetlen költségszintek, akadályokat emelő törvényi szabályozás, önmagukat erősítő hálózatok.

Buffett elvárása, hogy az árok évről évre szélesedjen; innen ered az Apple iránti vonzalma (aminek alapja a fogyasztókat megfogó ökoszisztéma) vagy a Marmon téglái és ipari fülkéi iránti pozitív elfogultsága.

Vásárolj biztonsági ráhagyással

Ez a Ben Grahamtől származó elv arra ösztönöz, hogy a belső érték alatt fizess.

Elmondható tehát, hogy a biztonsági tartalék az a „puffer”, ami megvédi a befektetőt saját torzításaitól és a volatilitástól: ha az üzlet 100-at ér, Buffett igyekszi 70-80-ért megvásárolni. Így alakította át az American Express-t (AXP) az 1964-es salátaolaj-botrány után az egyik legjövedelmezőbb befektetésévé.

Kontrariánus szemlélet

Nem mintha Buffett különösebben kontrariánus (vagyis a piaccal szembemenő) lett volna, de kétségtelen, hogy nem érezte jól magát a nagyfokú irracionalitás jellemezte helyzetekben.

Ezt többször is bizonyította karrierje során, amikor fontos pozíciókat nyitott és zárt a maximális bizonytalanság vagy negativitás pillanataiban, például a 2008-as pánik közepette 5 milliárd dollárt injektált a Goldman Sachsba, ugyanakkor 2021-ben (amikor az eufória az egeket verdeste) leépítette a technológiai részvényeket. A lényeg ugyanis nem maga a kockázat, hanem az ár, amit fizetnek érte.

Hozzáállását a következő mondatban foglalta össze:

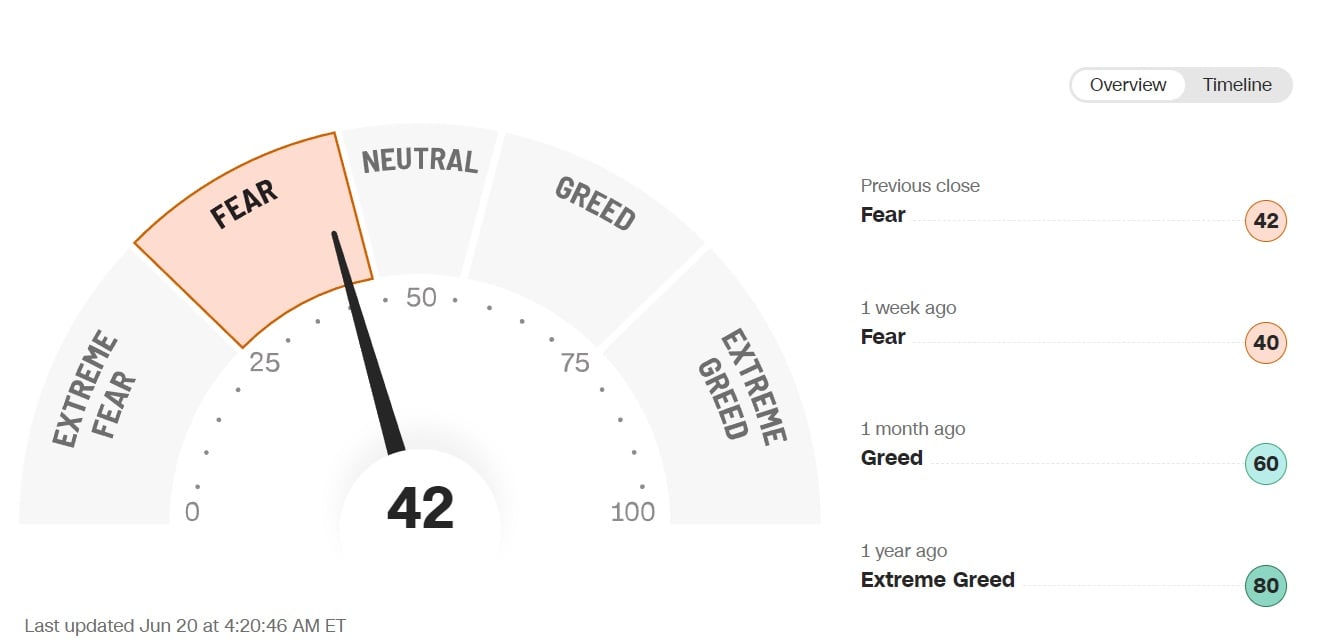

Légy félénk, amikor mások mohók, és mohó, amikor mások félnek

A piac aktuális hőmérsékletének felmérésére hasznos forrás a CNN által naponta készített Fear & Greed (félelem és mohóság) Index.

Figyeld a gazdaság általános helyzetét

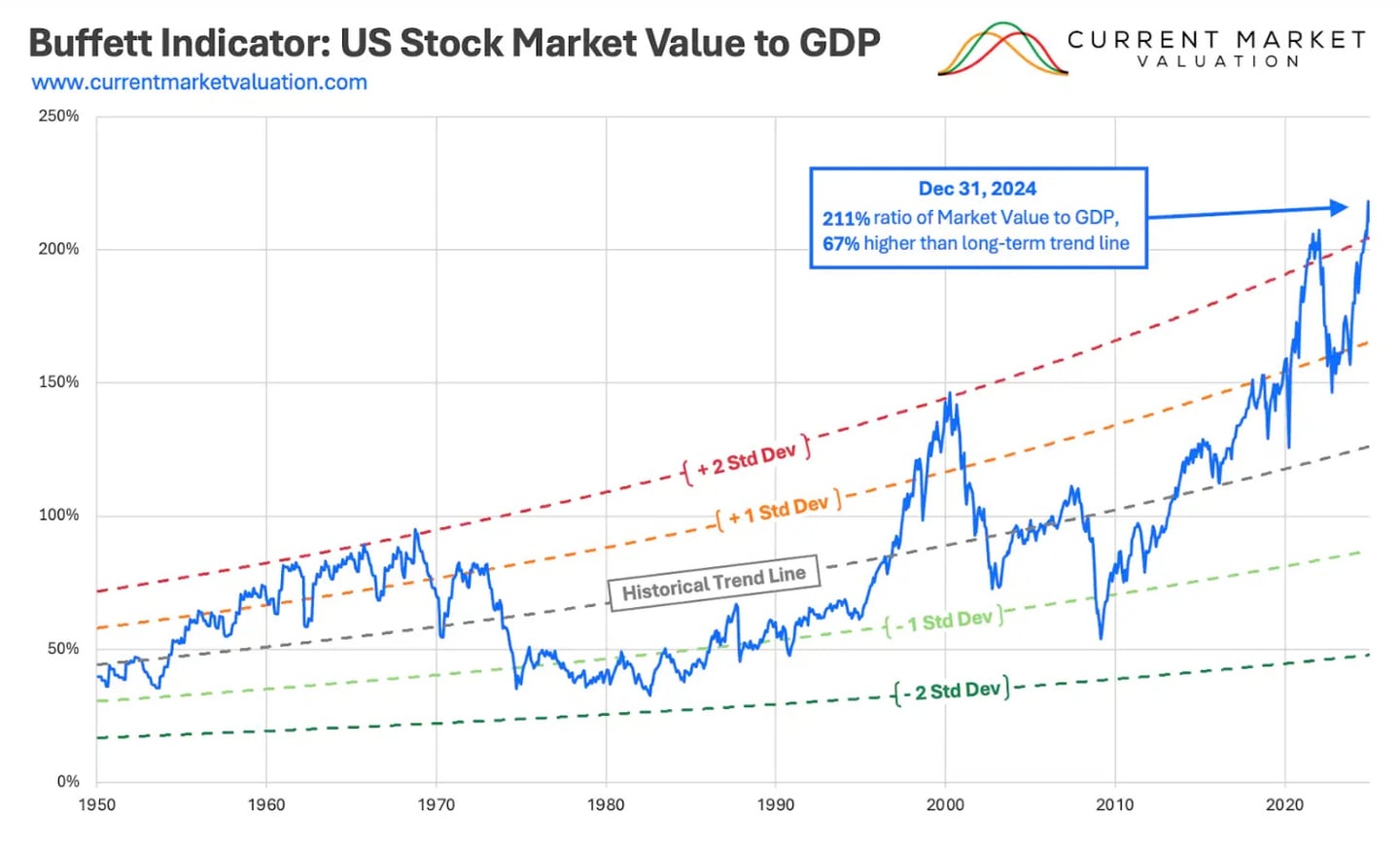

2001-ben közzétette a Buffett-mutatót (tőzsdei kapitalizáció/GDP) , amit „alighanem a legjobb mérőszámnak” nevezett az alul- vagy túlértékeltség megállapítására - azóta számos elemző veszi figyelembe ezt a mutatószámot makrogazdasági jelzésként.

Ez a mutató egyébként jelenleg nincs messze a csúcsoktól, miután 2024-ben több mint 200%-kal emelkedett. Igaz ugyan, hogy az elmúlt hónapokban visszaesett a 180-190% közötti zónába, de történelmi mércével még mindig magas - ami magyarázhatja a Berkshire közelmúltbeli óvatosságát és 334 milliárd dollárnyi készpénzállományát.

Buffett visszavonulása a Berkshire Hathaway vezérigazgatói posztjáról nem csupán egy korszakot zár le: Greg Abel feladata lesz, hogy fenntartsa azt az értékteremtő gépezetet, amelynek három pillérét Buffett minden májusban felhozza részvényesei előtt: a fegyelem, a türelem és a kamatos kamat varázsa.