Stratégiák

Warren Buffett portfóliója: a Berkshire Hathaway részvényei és befektetési stratégiája

Warren Buffett portfóliója a Berkshire Hathaway befektetésein keresztül jól mutatja azt a hosszú távú, értékalapú szemléletet, amely az „Omaha-i Orákulum” befektetési döntéseit évtizedek óta jellemzi.

A holding részvényportfóliója elsősorban stabil üzleti modellekkel rendelkező, erős piaci pozíciójú vállalatokra épül, ahol a kiszámítható cash flow, a menedzsment minősége és a tartós versenyelőny kulcsszerepet játszik.

Ebben az elemzésben azt vizsgáljuk meg, hogyan épül fel Warren Buffett aktuális portfóliója, mely szektorok és részvények dominálnak benne, valamint milyen befektetési logika húzódik meg a döntések mögött.

Ki Warren Buffett?

Minden befektető hallott már Warren Buffett nevéről. A Nebraska állambeli Omahaból származó, visszafogott milliárdost méltán nevezik a „Omaha-i Orákulumnak”. Nem csupán egy vagyonkezelőről van szó; ő az értékalapú befektetés ikonikus alakja, akinek módszerei évtizedek óta felülmúlják a piaci átlagot. De mi a titka?

A Berkshire Hathaway egykor egy hanyatló textilgyár volt, amelyet Buffett az 1960-as években vett át. Azóta egy olyan konglomerátummá alakult, amely több tucat magántulajdonú céget birtokol (biztosítók, energiaszolgáltatók, vasútvállalatok), és emellett hatalmas tőzsdei részvényportfólióval rendelkezik. A BH több évtizedes éves hozama átlagosan 20% feletti volt, ami duplája az S&P 500-énak. Ez a teljesítmény bizonyítja, hogy a Buffett által kidolgozott, értékorientált megközelítés a hosszú távú vagyonépítés arany standardja.

Ennek a cikknek az a célja, hogy feltárja a Berkshire Hathaway aktuális, nyilvánosan jegyzett portfóliójának szerkezetét. A puszta részvénylistáknál messzebbre tekintünk: megértjük azokat az elveket – a biztonsági ráhagyást (Margin of Safety) és a gazdasági várárkot (Economic Moat) –, amelyek meghatározzák Buffett minden egyes vásárlását.

Warren Buffett jelenlegi portfóliója – részletes elemzés

Buffett portfóliója meglepően koncentrált, ami ellentétes a sok befektetési tanácsadó ajánlásával. A teljes tőzsdei vagyon jelentős része mindössze néhány kulcsfontosságú pozícióban összpontosul. Ezek a befektetések nem csak a magas hozamot célozzák, hanem tükrözik Buffett szilárd meggyőződését az adott vállalati modellek időtállóságáról.

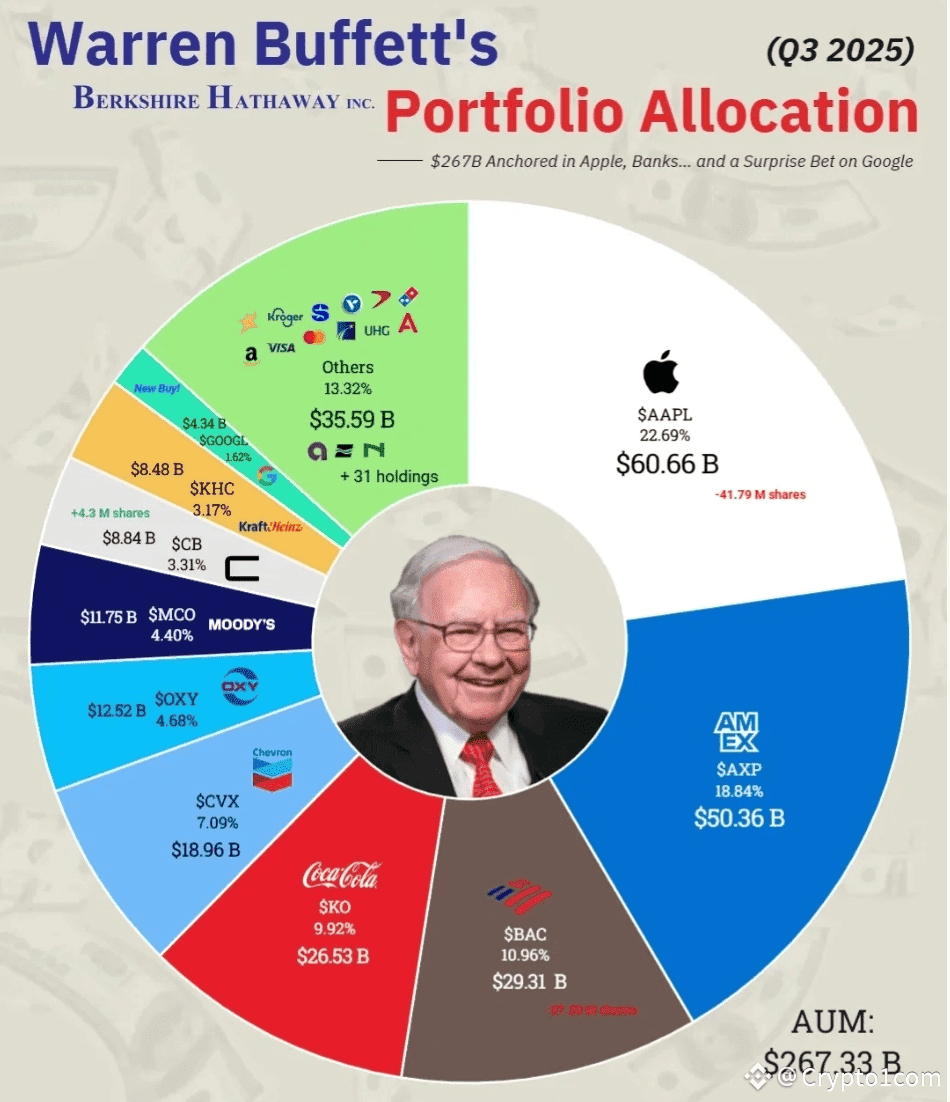

Warren Buffett portfóliójának Top 10 részvény holdingja

Ez az adat a 2025. szeptember 30-i SEC 13F nyilvános bejelentésből származik, amely a Berkshire Hathaway részvényportfóliójának aktuális összetételét tükrözi.

Az Apple (AAPL) szerepe Warren Buffett portfóliójában

A Berkshire Hathaway legnagyobb pozíciója az Apple (AAPL), ami sokakat meglep, tekintve, hogy Buffett előszeretettel kerüli a gyorsan változó technológiai szektort. A részvény a portfólió értékének gyakran több mint 40%-át teszi ki, ami rendkívül nagy koncentráció.

Az "első számú befektetés" súlya és indoklása.

Buffett azért vásárolta meg az Apple részvényeit 2016-tól kezdve, mert a cégre nem úgy tekintett, mint egy gyorsan változó technológiai vállalatra, hanem mint egy fogyasztási cégre, amelynek rendkívül erős a márkája és lojális a vevőköre. Az iPhone a felhasználók számára szinte pótolhatatlan, alapvető eszköz, amely erős vásárlói ragaszkodást (switching cost) és stabil, ismétlődő bevételt garantál.

Miért nem tartja magát technológiai befektetőnek, mégis miért az Apple a legnagyobb pozíció?

Buffett a befektetései során ragaszkodik ahhoz, amit megért. A korai technológiai cégeket túl nehéz volt előre jelezni, de az Apple esetében a vállalat termékeinek fogyasztói ereje egyértelmű volt. Charlie Munger, Buffett jobbkeze, fogalmazott úgy, hogy az Apple „egy fogyasztási cég, amely technológiai aspektusokkal rendelkezik”. A befektetés indoklása a termék monopolhelyzetének stabilitása volt, nem pedig az innováció sebessége.

Pénzügyi szektor Warren Buffett portfóliójában

A pénzügyi szektor Buffett befektetési DNS-ének alappillére. A Berkshire Hathaway biztosítótársaságai (pl. Geico) hatalmas float-ot, azaz szabadon felhasználható biztosítási díjtartalékot generálnak, amelyet Buffett befektetésekre használhat.

Bank of America (BAC) és American Express (AXP).

A Bank of America (BAC) az egyik legnagyobb és legfontosabb pénzügyi holding a BH portfóliójában. Buffett értékeli a bank alacsony költségeit, prudens vezetőségét és a gazdasági ciklusok során bizonyított stabilitását. Az American Express (AXP) esetében pedig a márka értéke, a tehetős ügyfélbázis és a kettős bevételi modell (tranzakciós díjak és kamatbevételek) ad erős „várárkot”.

Energia és fogyasztási javak

Buffett szereti azokat a vállalkozásokat, amelyekre a gazdaság még recesszió idején is feltétlenül rászorul. Ez a gondolkodásmód tükröződik az energiaipari és az alapvető fogyasztási cégek iránti elkötelezettségében.

Az olajvállalatok (pl. Chevron) szerepe

A Berkshire Hathaway jelentős összegeket fektetett be az energetikába, beleértve a Chevron (CVX) és az Occidental Petroleum (OXY) részvényeit. Ezek a befektetések tükrözik Buffett azon meggyőződését, hogy a fosszilis energiahordozók iránti kereslet még évtizedekig erős marad, és a globális energiaszektorban stabil, megbízható üzleti modelleket lát. Ezen túlmenően ezen vállalatok gyakran magas osztalékot fizetnek, ami stabil pénzforrást jelent a BH számára.

A Coca-Cola (KO) helye Buffett portfóliójában

A Coca-Cola (KO) az egyik legrégebbi és legkedveltebb holding a portfólióban. Buffett még az 1980-as évek végén vásárolta meg a részvényeket, és azóta is tartja. A befektetés tökéletes példája az időtlen márkaértéknek és a világméretű disztribúciós hálózatnak, ami legyőzhetetlen gazdasági várárkot jelent. Akár gazdasági fellendülés, akár válság van, az emberek továbbra is fogyasztanak Coca-Colát, ami kiszámítható bevételt és állandó osztalékot biztosít.

Warren Buffett befektetési stratégiája a portfólió tükrében

Warren Buffett hírneve nem csupán a birtokolt részvényeinek listáján alapul, hanem azon a módszertanon, amellyel kiválasztja azokat. Felfogása szerint egy részvény megvásárlása nem spekuláció, hanem egy apró szelet megvásárlása egy teljes, működő vállalkozásból. Ez a szemlélet gyökeresen megkülönbözteti őt a legtöbb tőzsdei szereplőtől.

Az Értékalapú Befektetés alapelvei

Buffett befektetési stílusa a mentorától, Benjamin Grahamtől, az értékalapú befektetés atyjától származik. Ennek a filozófiának a lényege, hogy olyan cégeket keressünk, amelyek részvényei a belső értéküknél alacsonyabb áron forognak.

"Ár az, amit fizetsz, érték az, amit kapsz."

Ez a híres Buffett idézet magában foglalja az értékalapú befektetés teljes lényegét. Az ár az, amit a piacon látunk, gyakran a rövid távú érzelmek (félelem és mohóság) által vezérelve. Az érték ezzel szemben a vállalat jövőbeni pénztermelő képességére és eszközállományára vonatkozó objektív becslés. Buffett csak akkor vásárol, ha az ár jelentősen alatta marad az általa meghatározott értéknek, így biztosítva a biztonsági ráhagyást (Margin of Safety).

A "Diszkontált Cash Flow" (DCF) szemléletmód

A belső érték meghatározásának egyik legfontosabb eszköze a Diszkontált Cash Flow (DCF) elemzés, amely során a vállalat jövőbeni várható szabad pénzáramlását (Free Cash Flow) diszkontálják vissza a jelenlegi értékre. Buffett előszeretettel keres olyan cégeket, amelyek:

- Kiszámítható és növekvő pénzáramlással rendelkeznek.

- Alacsony tőkebefektetést igényelnek a működés fenntartásához.

- A menedzsment megbízható és hosszú távon gondolkodik.

A Mennyiségi és minőségi szempontok

Buffett Graham értékalapú elveit továbbfejlesztette, beépítve a Philip Fisher által képviselt minőségi szempontokat. Ez a kettősség szüli meg a "gazdasági várárok" fogalmát.

Gazdasági várárok a portfólióban

A gazdasági várárok az a versenyelőny, amely megvédi a vállalatot a profitjának eróziójától a versenytársak részéről. Minél szélesebb és mélyebb a várárok, annál biztonságosabb a befektetés. Főbb típusai, amelyeket Buffett keres:

- Márkahűség/Ragaszkodás: (Pl. Coca-Cola, Apple) – A fogyasztók ragaszkodnak a márkához, függetlenül az ártól.

- Költségelőny (Skálaelőny): (Pl. Vasúttársaságok, Walmart) – Képes olcsóbban előállítani vagy szállítani, mint a versenytársak.

- Helyettesítési költségek (Switching Costs): (Pl. Bankok, Szoftverek) – Drága vagy nehéz a fogyasztó számára a versenytárs termékére váltani.

- Szabályozási akadályok: Nehéz bejutni az adott iparágba (Pl. Energia, Biztosítás).

Mely szektorokat kerüli Buffett – és miért?

Buffett következetesen kerüli azokat a szektorokat, ahol:

- A technológiai változás túl gyors: (Pl. Kisebb, feltörekvő tech cégek), ahol a holnapi nyertes ma még ismeretlen.

- A termékek homogenizáltak: (Pl. Alapanyag-termelők), ahol a vállalatoknak nincs ármeghatározó erejük.

- Hosszú távon veszteségesek: Olyan iparágak, ahol túl erős a verseny, és a tőke megtérülése alacsony.

Hosszú távú szemlélet a Buffett-portfólióban (Buy & Hold)

Buffett az azonnali nyereség helyett a hosszú távú, kumulatív hozamra összpontosít. "Kedvenc tartási időm a végtelenség" – mondta. Ez a szemlélet drasztikusan csökkenti a tranzakciós költségeket és adókat, miközben maximálisan kihasználja a kamatos kamat (összetett kamatozás) csodáját.

A forgási arány alacsony szintjének jelentősége.

A Berkshire Hathaway portfóliójában rendkívül alacsony a forgási arány (Turnover Ratio), ami azt jelenti, hogy ritkán adnak el részvényeket. Ez a fegyelmezett tartási stratégia több okból is kulcsfontosságú:

- Maximalizálja az összetett kamatozást: A befektetésből származó hozam idővel további hozamot termel.

- Csökkenti az adóterheket: A hosszú távú tartás kedvezőbb adózás alá esik (tőkenyereség adó).

- Megszabadul a piaci zajtól: A napi árfolyammozgások figyelmen kívül hagyásával a menedzsment a vállalatok üzleti teljesítményére koncentrálhat.

Mit tanulhatunk Warren Buffett portfóliójából saját befektetéseinkhez?

Warren Buffett stratégiája nem csak milliárdos befektetési konglomerátusok számára érhető el. A legtöbb alapelv áthozható a kisbefektetők szintjére is, segítve őket a megalapozott, hosszú távú pénzügyi döntések meghozatalában. Nem kell profi elemzőnek lennie ahhoz, hogy a Buffett-féle fegyelmet alkalmazza.

"Légy mohó, amikor mások félnek..."

Buffett egyik leghíresebb mondása arra utal, hogy a legjobb idő a vásárlásra az, amikor a piac pánikol, és a minőségi vállalatok részvényei indokolatlanul alacsonyra esnek.

Piaci ingadozások kezelése Buffett módra

A kisbefektetők gyakran követik a tömeget: vásárolnak, amikor mindenki mohó (magas áron), és eladnak, amikor mindenki fél (alacsony áron). Buffett ezzel szemben arra tanít, hogy a piaci ingadozást ne elkerülni, hanem kihasználni kell. Ez nem a piac időzítését jelenti – mert ez lehetetlen –, hanem azt, hogy készpénzzel kell rendelkezni arra az esetre, ha a kiváló vállalatok átmeneti nehézségek vagy általános piaci pánik miatt olcsóbbá válnak. Ez a "vadászpuskában tartott puskagolyó" elve.

A diverzifikáció kontra koncentráció kérdése.

Buffett maga erősen koncentrált portfóliót tart fenn, mivel úgy véli, hogy a túl sok részvény birtoklása (túlzott diverzifikáció) a „tudatlanság elleni védekezés” – ha tudjuk, mit csinálunk, csak a legjobb ötletre kell koncentrálnunk. Ez az elv azonban a kisbefektetők számára kockázatos lehet.

Buffett tanácsa a hétköznapi befektetőnek

Bár Buffett profi elemzőként a koncentráció híve, a hétköznapi befektetőnek az egyszerű és megfizethető megoldást ajánlja: az alacsony költségű indexalapokat.

- Amiért Indexalapot ajánl: Az S&P 500 Index Alap (amely magában foglalja az USA 500 legnagyobb cégét) automatikusan diverzifikál, azonnal kitettséget biztosítva a világ egyik legsikeresebb gazdaságának növekedéséhez. Ez a megoldás kiküszöböli a hibás egyedi részvényválasztás kockázatát és minimálisra csökkenti a költségeket.

- Hosszú távú alapelv: Ha egyedi részvényeket választ, kövesse Buffett elveit: vásároljon minőségi vállalatokat, amelyeket megért, és tartsa azokat hosszú távon.

Összefoglalás: Warren Buffett portfóliójának legfontosabb tanulságai

Warren Buffett portfóliója sokkal több, mint egy részvénylista; egy évtizedek óta sikeres, időtálló stratégia manifesztációja.

- Minőség mindenek felett: Csak olyan vállalatokat válasszon, amelyek rendelkeznek erős gazdasági várárkokkal (pl. Apple márkahűség, Bank of America skálaelőnye).

- Hosszú távú fegyelem: A legfőbb előny a kamatos kamat kihasználása. Válassza ki a részvényt, és hagyja, hogy a vállalat bevételei és a piaci növekedés idővel kifejtsék hatásukat.

- Ár kontra Érték: Soha ne fizessen többet a részvényért, mint amennyit a vállalat a belső értékét képviseli – ez a biztonsági ráhagyás.

Warren Buffett portfóliója kiváló kiindulópont a tanuláshoz, de ne feledje: az itt bemutatott információk nem minősülnek befektetési tanácsnak. Minden befektetés kockázattal jár, és a múltbeli eredmények nem garantálják a jövőbeli teljesítményt. Mielőtt bármilyen döntést hozna, végezzen alapos kutatást, vagy konzultáljon szakértővel.

Figyelmeztetések: