Tőzsde

Mibe fektessek 5 millió forintot? Különböző alternatívák

Befektetni mindig kockázatokkal jár, különösen, ha a befektetni kívánt összegek nagyobbak. Amikor végre sikerül összegyűjteni a pénzt, például 5 millió forintot, természetes, hogy kétségeink vannak, mit kezdjünk vele.

Ha 5 millió forintról van szó, fontos, hogy alaposan tervezzünk, mielőtt döntenénk egy vagy több befektetésről. Nem arról van szó, hogy megkérdezzük, hova fektessünk be 5 millió forintot, majd belevetjük magunkat, mert a válasz erre a kérdésre a megtakarító személyes helyzetétől függ.

Ebben a cikkben elmagyarázzuk, mit kellene figyelembe venni, mielőtt 5 millió forintot, vagy ennél többet fektetnél be, valamint néhány olyan lehetőséget, amely érdekes lehet számodra. Ha azonban nincs tapasztalatod a befektetések világában, ne feledd, hogy mindig érdemes pénzügyi tanácsadóhoz fordulni.

Hogyan fektessünk be 5 millió forintot kockázat nélkül?

A személyes értékelés az első lépés, amit meg kell tennünk, mielőtt bármilyen befektetést eszközölnénk, de különösen fontos akkor, amikor a befektetni kívánt összeg meghaladja az 5 millió forintot. Nem csak a saját profilunk értékeléséről van szó, illetve nem csak arról, hogy kisebb hozzájárulásokat fizetünk be időről időre egy termékbe vagy másba.

Mivel a mozgatni kívánt összegek várhatóan magasak lesznek, érdemes figyelembe venni életünk minden olyan aspektusát, amely befolyásolja pénzügyi helyzetünket.

Személyes pénzügyi egyensúly

A személyes pénzügyi egyensúly a gazdasági helyzetünk vizsgálatát jelenti, figyelembe véve olyan tényezőket, mint a foglalkozás, a rendszeres jövedelem, a pénzügyi célok és természetesen az életkor.

Egyéni vállalkozóként dolgozni nem ugyanaz, mint alkalmazottként, vagy ha már több éve egy cégnél dolgozunk, mint ha ideiglenes szerződésünk van, esetleg ha csak rövid ideig dolgoztunk az utolsó munkahelyünkön. Mérd fel a jövedelemforrásod elvesztésének valós kockázatát, valamint hogy mekkora összegnek kellene rendelkezésre állnia, ha ez bekövetkezne. Ez segít meghatározni, mennyit és mibe fektess be.

Ha például a befektetésre rendelkezésre álló pénz örökségből származik, és a jövedelmed stabil és rendszeres, a helyzet teljesen más. Ugyanez vonatkozik arra az esetre is, ha élvezed a nyugdíjad, és nincs szükséged nagy mennyiségű rendelkezésre álló tőkére.

Pénzügyi műveltség szintje

A pénzügyi műveltség szintje a befektetésre rendelkezésre álló különböző pénzügyi tevékenységek ismerete. Természetesen a pénzügyi műveltség szintjének meghatározása segít meghatározni, milyen termékeket vásárolj és melyeket kerülj el.

Hogy egy gyakorlati példát hozzunk, ha a pénzügyi műveltséged alacsony, akkor jobb, ha nem fektetsz be bonyolult derivatív termékekbe, mint a put, call, CFD, stb. Mielőtt ilyen termékekbe fektetnél, jobb, ha képzed magad a témában. Ebben az esetben sokkal tanácsosabb olyan tevékenységekre összpontosítani, amelyek nem igényelnek túlzott aktív kezelést, mint például a defenzív részvények vagy az ETF-ek.

Időhorizont

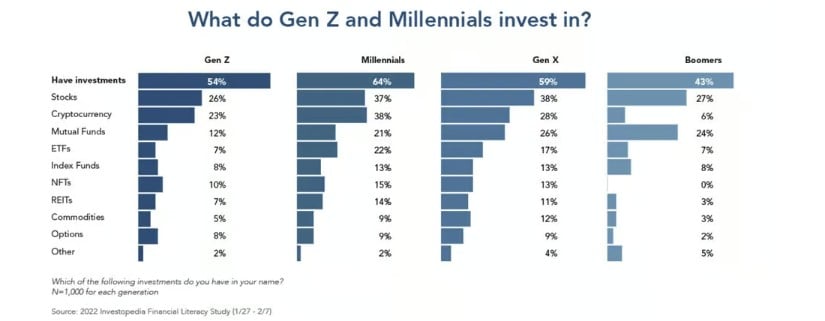

Mit vársz el és mennyi idő alatt? Ez egy másik alapvető kérdés, amikor eldöntöd, hova fektess be 5 millió forintot. Az életkor fontos tényező, mivel az időhorizont egy idős ember számára mindig rövidebb.

Ahogy a fenti képen is látható, az életkor fontos tényezőt jelent. A boomerek kevésbé vannak kitéve a részvényeknek, nem is beszélve a kockázatosabb eszközökről, mint a kriptovaluták vagy a nyersanyagok, és inkább a mutual fundokra összpontosítanak. A milleniálok viszont inkább a részvényekre és a kriptovalutákra esküsznek, vagyis egy aktívabb befektetési stílusra.

A befektetésünk célkitűzése nagyon fontos, mert meghatározza a stratégiát. Néhányan egyszerűen csak legyőzni szeretnék az inflációt, és ha az infláció alacsony szinten van, alacsony hozam is elegendő számukra. Mások nagy vagyonnal szeretnék biztosítani a nyugdíjukat, ezért olyan eszközökbe kell befektetniük, amelyek magasabb hozamot generálnak.

Kockázati profil

A kockázattűrés alapvető, amikor a saját pénzünket dolgoztatjuk. Ez egy egyszerű kérdés megválaszolását jelenti: mennyi pénzt vagyunk hajlandók elveszíteni? Bármi is a válasz, ennek megfelelően kell cselekednünk.

Ha több hónap veszteség idegesítővé tesz és vissza szeretnéd kapni a tőkédet, ésszerű a biztonságosabb befektetési lehetőségek választása.

Másrészről egy magas kockázattűrésű profil esetében, amellyel a tőkédet a lehető legnagyobb mértékben szeretnéd növelni, kereshetsz magasabb hozamú eszközöket, még akkor is, ha a veszteség esélye nagyobb.

Mibe fektessünk be 5 millió forintot? A legalacsonyabb kockázattól a legmagasabbig

A jelenleg a pénzügyi szektor által kínált eszközosztályok olyan változatosak, hogy a túlnyomó többség még mindig nem ismeri őket. Amit tennünk kell, az a kockázatok megismerése. Ha nem tesszük ezt, az egy rossz pénzügyi döntés, mert elveszíthetjük a megtakarításainkat, mivel nem vagyunk tisztában azzal, mibe fektetünk.

Ez történt a preferált részvények esetében, ami egy befektetési termék, amelyet néhány bank olyan profiloknak kínált, akik nem voltak pénzügyileg műveltek. Hogy elkerüljük az ilyen helyzetet, alapvető, hogy tisztában legyünk azzal, hogy minél magasabb a kockázat, annál magasabb a hozam. Ha bármikor olyan terméket ajánlanak, amely magas hozamot ígér veszteség lehetősége nélkül, legyünk óvatosak.

Az alábbiakban bemutatjuk a legérdekesebb lehetőségeket 5 millió forint, vagy akár ennél magasabb összeg befektetésére. A legalacsonyabb kockázattól a legmagasabbig soroltuk őket.

| 5 millió forint befektetése | |

|---|---|

| Állampapírok | |

| Betéti számla | |

| Valós eszközök | |

| ETF | |

| Befektetési alapok | |

| Részvények | |

| Alternatív befektetések |

| 5 millió forint befektetése |

| Állampapírok |

| Betéti számla |

| Valós eszközök |

| ETF |

| Befektetési alapok |

| Részvények |

| Alternatív befektetések |

Állampapírok

5 millió forint befektetése állampapírokba előnyös lehet azok számára, akik biztonságos és alacsony kockázatú befektetési formát keresnek, hosszú távú előrejelzhető hozammal. Azonban a hozamok alacsonyabbak lehetnek, mint más, viszonylag kockázatosabb befektetési formák esetében, mint például a részvények, amelyekről később beszélünk.

Betéti számla

A betéti számla, ahogy a neve is sugallja, egy befektetési lehetőség, amit a bankok, de a brókerek is kínálnak. Nézzük meg, mit kínálnak a bankok. A mechanizmus egyszerű: beteszitek a pénzeteket a bankba, és a bank éves hozamot fizet nektek, amiért az összeg nála van. De miért adna a bank pénzt csak azért, hogy őrizze a tőkéteket?

A kulcs a kamatláb. Magas kamatlábú makrogazdasági környezetben a kormányok éves kuponokat kínálnak, amelyek minimum 3% és 5% közöttiek, így a bankok könnyen elhelyezhetik a betéti számlán kötött pénzeteket kötvényekben, majd 2,5%-os kamattal honorálhatják azt.

Másrészről meg kell érteni, hogy a bankrendszer a bizalmon alapul. Minél több likviditással rendelkezik egy bank, annál inkább bíznak a ügyfelek és a rendszer a fizetőképességében, és így több ügyfelet vonz. Ezért a bankok érdekében áll, hogy a megtakarítók náluk tartsák a pénzüket: minél több ügyfél, annál nagyobb likviditás.

A bankbetétek előnye, hogy százalékosan kamatoznak, tehát minél több pénzt helyezünk el, annál jobb, függetlenül attól, hogy mennyi tőkénk van. A bank a megállapított százalékot fogja visszaadni. Ha például 5 millió forintunk van, és 1,5%-ot ajánlanak, akkor az év végén 75 000 forintot nyertünk, és ez az összeg minden alkalommal növekszik a kamatos kamat miatt.

Alternatívaként néhány bróker kamatozó betéti számlát kínál.

Valós eszközök

A valós eszközök olyan kézzelfogható termékek, amelyekbe befektethetünk. A nemesfémek, mint például az arany, valós fizikai eszközök, amelyek árát a kereslet-kínálat törvénye határozza meg. Ha kevés a kínálat és nagy a kereslet, akkor az ár emelkedik, ellenkező esetben csökken. Amikor valós eszközről beszélünk, nem feltétlenül kell kézzelfoghatónak lennie, mint mondjuk a kriptovaluták esetében.

A Bitcoin is, amelyet néhányan "digitális aranynak" neveznek, egy valós eszköz. Bár digitalizált és emiatt megfoghatatlan. Azonban létezik egy maximális Bitcoin-szám, amelynek nagy részét már kibányászták, tehát az ára is a kereslet-kínálat törvénye alapján határozható meg.

A pénzügyi tanácsadók mindig azt javasolják, hogy legyen egy százalékban meghatározott részünk valós eszközökben, mivel ezek ára kevésbé volatilis, mint másoké, például a részvényeké, amelyek értéke olyan tényezőktől függ, amelyek volatilisabbá teszik őket. Mindenesetre azt javasolják, hogy soha ne legyen több mint 5% a tőkénknek ebben a kategóriában. Tehát ha rendelkezünk 5 millió forinttal, akkor nem tanácsos több mint 250 000 forintot Bitcoinban vagy aranyban tartani.

ETF: tőzsdén kereskedett alap

Az ETF-ek tőzsdén jegyzett befektetési alapok. Ez lehetővé teszi, hogy magasabb hozamot érjenek el, mint maga az alap. Egy jól teljesítő tőzsdén jegyzett alap több befektetőt vonz, így értéke növekszik a tőzsdén, több likviditást biztosítva a pozíciók javításához, és így növelve a hozamokat.

Az "indexkövető" kifejezés azt jelenti, hogy az alap egy eszköz vagy index teljesítményét követi. Befektethetünk ETF-ekbe amelyek az S&P 500 indexhez kötődnek, mivel ezek az indexben szereplő vállalatok részvényeit tartalmazzák, és így követik annak teljesítményét. De nem csak ezek léteznek: vannak aranyhoz, nyersanyagokhoz vagy akár a világgazdasághoz kötődő indexkövető ETF-ek is. Ha tudni szeretnéd, melyek a legjobb ETF-ek, itt olvashatsz róluk.

Alacsony kockázatú eszközöknek tekintik őket, mivel hosszú távon a teljesítményüket követő termékek értéke általában növekszik.

Befektetési alapok

A befektetési alapok ugyanúgy működnek, mint az ETF-ek, de nem jegyzik őket a tőzsdén. Ebben az esetben több befektető helyezi a pénzét egy alapba, amelyet egy szakember kezel. Az alap típusától függően a kezelőnek több vagy kevesebb szabadsága van a pénz mozgatásában.

Léteznek tematikus alapok, mint például a technológiai alapok, amelyek csak egy adott szektorhoz kapcsolódó vállalatokba fektetnek be. Mások, mint például a hedge alapok (néha spekulatív alapoknak nevezik), teljes szabadságot adnak a kezelőnek a pénz mozgatásában. Fedezd fel a legjobb befektetési alapokat.

Befektetés magas osztalékot fizető részvényekbe

A részvények két típusúak lehetnek: osztalékot fizető és osztalékot nem fizető. Az első esetben a vállalat a nyereséget a befektetők között osztja szét. A második esetben a nyereséget újra befektetik, hogy a vállalat, és így a részvények értéke növekedjen.

Egy másik alternatíva az osztalékot fizető részvényekbe történő befektetés. A részvénypiac kockázatosabb a korábban említett lehetőségeknél, de az osztalékok profitot garantálnak.

Nagyon óvatosnak kell lenni azonban, mert ha a részvények értéke csökken, akkor az osztalékok nem feltétlenül lesznek elegendőek a veszteségek kompenzálására.

Az is igaz, hogy vannak viszonylag biztonságosabb és nyugodtabb befektetési típusok, olyan vállalatok, amelyek évek óta lassú, nagyon lassú, de stabil növekedést kínálnak növekvő osztalékokkal. Példa erre a több mint 50 éve növekvő osztalékot fizető részvények és az osztalék arisztokraták.

Ha részvénybe szeretnél befektetni, akkor megteheted ezt a Freedom24-en.

Alternatív befektetések

Az alternatív befektetések mindazok, amelyek nem tartoznak a hagyományos befektetési mixbe, azaz a fix jövedelembe, részvényekbe vagy likviditásba. Ezek sokkal bonyolultabb, egzotikus termékek, amelyek gyakran nehezen hozzáférhetők, mert bizonyos társadalmi környezetben kell lenniük ahhoz, hogy megszerezzük őket. Ugyanakkor az alternatív befektetések sokkal magasabb hozamot kínálhatnak. Azonban a kockázat is sokkal magasabb.

Íme néhány példa az alternatív befektetésekre:

- Ingatlan crowdfunding,

- Yachtok (és yacht bérbeadás),

- Bor,

- Whisky hordók,

- Chipek és kiberbiztonság,

- Web 3.0, blockchain vagy befektetés a Metaverse-be.

Ahogy látható, az alternatív befektetések nem feltétlenül jelentenek fix jövedelmet vagy részvényeket. Gyakran valódi, kissé egzotikusabb javakról van szó (lovak, bor...), de nem mindig van így. Amikor olyan területeket veszünk figyelembe, mint a metaverse vagy a kiberbiztonság koncepciója, túllépünk a fizikai javakon.

5 millió forint befektetése életkor szerint

Az életkor, ahogy már említettük, kulcsfontosságú tényező a befektetési döntésekben, mivel befolyásolja a célokat és a kockázati profilt. A korábbi szakaszban említett példák csak néhányak a számos rendelkezésre álló lehetőség közül, és szinte mindig érdemes többet kombinálni.

Figyelembe véve az életkort, ez a kombináció általában az életkor törvényének megfelel:

- Fiatalon hajlamosak vagyunk kockázatosabb termékeket keresni.

- Ezzel szemben, ahogy öregszünk, egyre kevesebb kockázatot vállalunk.

5 millió forint befektetése 18-35 éves kor között: fiatal befektető

Egy fiatal befektető mindig megengedheti magának, hogy többet kockáztasson, mivel sokkal több éve van a lehetséges veszteségek visszaszerzésére. Ezért ez az ideális idő a részvényekre történő fogadásra, ahol magasabb hozamokat lehet elérni.

A fiatalok más termékeket is felfedezhetnek, mint például a derivatív pénzügyi eszközök, de mindig csak a portfólió nagyon kis részét szánva rájuk, hacsak nem vagy szakértő, mert ebben az esetben a veszteség valószínűsége sokkal magasabb.

Másrészről a fiatalok nem jelentik azt, hogy ne keresnének biztonságot, tehát sosem árt egy kisebb részét a portfóliónak kevésbé kockázatos opciókba helyezni, mint az ETF-ek, alapok vagy bankbetétek.

5 millió forint befektetése 36-60 éves kor között: érett befektető

Ebben a korban elérjük az érettséget és az életcéljaink megváltoznak. Ez az az időszak, amikor a befektető elkezd a nyugdíjra gondolni, ezért előnyös a kockázat csökkentése. A 36 és 60 év közötti időszak az ideális időpont a részvényekben való kitettség csökkentésére és a biztonságosabb termékekben való növelésére.

Ha ebben a korban rendelkezünk 5 és 10 millió forint közötti összeggel jobb, ha figyelembe vesszük a fix jövedelemmel rendelkező opciókat, mint például kötvényekbe vagy államkötvényekbe fektetni, feltéve, hogy jól fizetnek (3% és 5% közötti kuponokkal). Egyéb alacsonyabb kockázatú alternatívákat is érdemes keresni, mint a mérsékelt profilú befektetési alapok.

5 millió forint befektetése 60 év felett: nyugdíjas befektető

Ebben a korban feltételezzük, hogy a befektetők elértek céljaikhoz és mindenképpen élvezniük kell saját tőkéjüket, és legfeljebb arra gondolnak, hogy örökséget hagynak utódaiknak. Nem arról van szó, hogy a legnagyobb hozamot érjük el, hanem egyszerűen arról, hogy pénzünket hozamra fordítsuk, hogy ne veszítsünk vásárlóerőt.

A bankbetétek ideális opciók ebben az előrehaladott szakaszban. Lehetőség van továbbra is diverzifikálni az eszközöket, de ebben a szakaszban hajlamosak vagyunk konzervatívabbak lenni, közepes vagy akár alacsony hozamot keresni, és a lehető legkisebb kockázatot vállalni.

Figyelembe kell venni, hogy minél idősebbek vagyunk, annál inkább azonnali likviditást keresünk.

Keres egy brókert a befektetéshez?