Mi az a mérlegkimutatás ?

Tartalomjegyzék

A mérleg az egyik fő pénzügyi kimutatás egy vállalatnál. A mérlegkimutatás jellemzője, hogy tükrözi egy cég gazdasági helyzetét egy adott időpontban.

A mérleg tehát megmutatja egy vállalat vagyoni helyzetét. Azt mondhatnánk, hogy ez olyan, mint egy pillanatfelvétel.

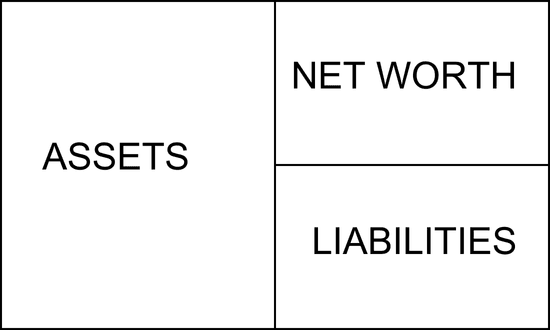

A mérleg (balance sheet) három nagy részből áll: eszközök (assets), kötelezettségek (liabilities) és saját tőke (owner's equity). Ezeket a cikk során részletesen ismertetjük.

A jövedelemkimutatással (income statement) ellentétben a mérleg nem pénzáramlásokat, hanem bizonyos tételek összegét rögzíti. Például a saját tőkében benne vannak a vállalat által az idők folyamán felhalmozott nyereségek. Ezzel szemben a jövedelemkimutatásban csak egy adott időszak, például 2022. július nettó nyeresége látható.

Egy másik kérdés ami felmerülhet, hogy miért készítünk mérlegkimutatást? Ezt a dokumentumot belső használatra készítik, hogy elemezzék a pénzügyi helyzetet és lássák, mi javítható. Emellett a mérlegkimutatás külső szereplők számára is hasznos, mint amilyenek például a részvényesek, lehetséges befektetők és piaci szabályozók. Így ezek a szereplők képet kaphatnak az üzlet fenntarthatóságáról.

A mérlegkimutatás az egyik legfontosabb eszköz a fundamentális elemzés során, hiszen lehetővé teszi a vállalat vagyoni helyzetének értékelését.

Egy másik fontos szempont, hogy a mérleget nem lehet önkényesen elkészíteni, vagyis bizonyos szabályokat be kell tartani. Ezek a Nemzetközi Pénzügyi Jelentési Standardok (IFRS), amelyeket a Nemzetközi Számviteli Standardok Testülete (IASB) állapít meg.

A tőzsdén jegyzett vállalatoknak kötelezően közzé kell tenniük mérlegüket.

A mérlegkimutatás szerkezete

A mérlegkimutatás szerkezete a következő:

Az eszközök egyenlő a kötelezettségekkel plusz a nettó vagyonnal. Ezt a szabályt mindig be kell tartani.

👉 De mire jó az az információ, amit egy vállalat mérlegkimutatásából kinyerünk? Fedezd fel a következő cikkben: Alapvető elemzés a tőzsdén: mutatószámok, módszerek és vállalattípusok.

Az alábbiakban megnézzük ezt a három összetevőt egyesével is.

Eszközök

Az eszközök a vállalat tevékenységének végrehajtásához szükséges javak, jogok és egyéb erőforrások gyűjtőneve. Ezenkívül ide számítanak azok a javak is, amelyeket el lehet adni, és így nyereséget lehet velük realizálni.

Az eszközök tovább oszthatók:

Forgóeszközök: rövid távon (kevesebb mint egy év) várhatóan eladásra vagy felhasználásra kerülnek. Más szóval, magas a likviditásuk. Ebben a kategóriában a következő elemeket találhatjuk meg:

- Készpénz és azzal egyenértékűek: készpénz és bankbetétek.

- Készletek: még el nem adott áru.

- Bevételi követelések: a hitelértékesítésből származó tartozások.

- Rövid távú értékesítésre szánt nem forgóeszközök: azok az eszközök, amelyeket a vállalat rövid távon el szeretne adni.

- Rövid távú pénzügyi eszközök: a vállalat által birtokolt rövid távú pénzügyi eszközök, például államkincstár kötvények hat hónapra.

Nem forgóeszközök: azok, amelyeket hosszú távon szeretnénk megtartani. Ilyenek a:

- Tárgyi eszközök: a vállalat termelésével, disztribúciójával és menedzsmentjével kapcsolatos eszközök (a gazdasági tevékenység végrehajtásához szükséges eszközök: gépek, termelési üzemek, stb.).

- Ingatlanbefektetések: olyan ingatlanok, amelyekből jövedelmet vagy nyereséget várnak (kivéve, ha a vállalat ingatlanügynökség, mert ebben az esetben az ingatlanok bérbeadása és értékesítése a fő üzleti tevékenység részét képezi).

- Hosszú távú pénzügyi befektetések: a vállalat által hosszú távon megtartott pénzügyi eszközök, mint például hitelek, részvények, kötvények, stb.

- Nem anyagi eszközök: ezek olyan nem fizikai eszközök, amelyek gazdasági szempontból értékelhetők (jogok, szabadalmak, koncessziók, számítógépes alkalmazások stb.).

Források

A források vagy kötelezettségek egyszerűen fogalmazva a vállalat harmadik felekkel szembeni tartozásai. Az eszközökhöz hasonlóan ezeket is lehet osztályozni rövid lejáratú (aktuális) és hosszú lejáratú (nem aktuális) forrásokra.

Aktuális források: az alábbi tételeket különböztethetjük meg:

- Fizetendő számlák: például adósság a nyersanyagok beszerzéséért felelős beszállítók felé.

- Aktuális pénzügyi kötelezettségek: kötelezettségek hitelintézetekkel vagy más olyan entitással szemben, amelynek a jelenlegi évben pénzt kell visszafizetni (elsősorban adósságkibocsátás és kölcsönök).

- Aktuális előirányzatok: a vállalat olyan kötelezettségei, amelyeknek bizonytala a végső összege vagy a kifizetésük időpontja, azonban biztos, hogy hogy rövidtávúak (személyzeti költségek, adók stb.).

Nem aktuális források: ebben a kategóriában az alábbi fő számlákat találhatjuk:

- Nem aktuális pénzügyi kötelezettségek: kötelezettségek hitelintézetekkel vagy más olyan entitással szemben, amelynek hosszú időszak alatt kell pénzt visszafizetni (elsősorban adósságkibocsátás és kölcsönök).

- Nem aktuális előirányzatok: a vállalat kötelezettségei, de bizonytalan a végső összegük vagy a kifizetésük időpontjai,de biztosan hosszútávúak (személyzeti költségek, adók stb.).

- Halasztott adókötelezettség: ez egy megvalósított, de időben elhalasztott adó, amely a nyereség megadóztatásának következménye. Tehát ez egy olyan adó, amivel tartozunk és a jövőben lesz fizetve.

Saját tőke

Alapvetően a részvényesek által hozzájárult erőforrásokból és a vállalat korábbi években felhalmozott nyereségéből áll. Megkülönböztethetjük:

Saját tőke: a részvényesek hozzájárulásai és az előző évek nyereségének felhalmozódása.

Értékelési változások: a pénzügyi eszközök értékének változásai (más valuták, pénzügyi derivatívák, stb.).

Kisebbségi érdekeltségek: ez a tétel releváns lehet egy olyan vállalatcsoport számára, ahol egy nagy vállalat (anyavállalat) ellenőrzi a függő cégeket. Ebben az esetben az anyavállalat nem birtokolja a függő cégek részvényeinek 100%-át. Tehát a részvények azon százaléka, amelyek nem az anyavállalat tulajdonában vannak, a kisebbségi érdekeltségekhez tartozik.

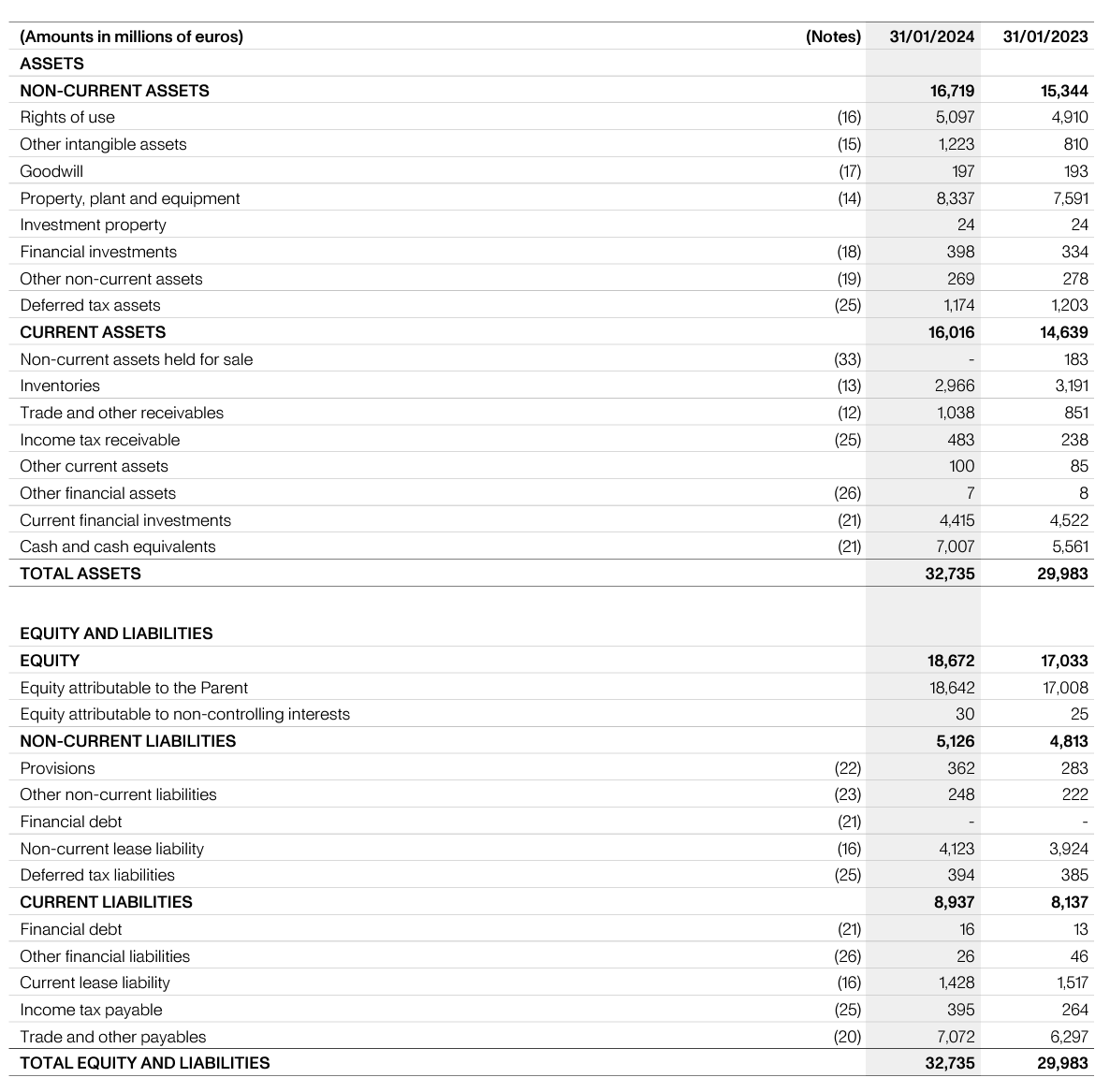

Mérlegkimutatás példa

Nézzük meg az alábbi mérlegkimutatás példát: