Mutatók

ATR indikátor: Mi az, hogyan számítjuk és hogyan használd a kereskedésedben?

Amikor technikai elemzést végzünk, figyelembe kell vennünk egy sor mutatót és képleteket, hogy megismerhessük a számunkra lényeges trendeket és árakat, és ezáltal meghozhassuk a legjobb döntést. Ebben a cikkben ezek egyikéről, az ATR (Average True Range) mutatóról fogunk beszélni.

Mi az az ATR indikátor?

Az Average True Range (ATR) a volatilitás egyik legfőbb indikátora a technikai elemzés területén. A legendás J. Welles Wilder által létrehozott mutató eredetileg Volatility Index néven jelent meg az 1978-as "New Concepts in Technical Trading Systems" című könyv 3. fejezetében.

Ebben a fejezetben Wilder megjegyzi, hogy „az egyetlen dolog, ami arányos a volatilitással, az a tartomány (range)”, amelyet úgy értelmezünk, mint egy gyertya maximuma és minimuma közötti különbség.

Azonban amikor egy erős rés (gap) keletkezik két ülés között, ez a számítás teljesen torzul, mivel a gyertya tartománya nem tükrözi az ár teljes mozgását. Emiatt Wilder bevezeti a True Range fogalmát, amellyel megfelelően mérhetjük az ártartományokat.

Hogyan számítjuk ki az ATR-t? | Képlet

Ahogy az előző részben említettük, az mutató kiszámításához a True Range-ből (TR) kell kiindulnunk. A True Range-hez az alábbi adatokat kell figyelembe vennünk.

- Az aktuális nap maximumának és minimumának különbsége

- Az aktuális nap maximumának és az előző nap zárásának különbsége (abszolút értékben)

- Az aktuális nap minimumának és az előző nap zárásának különbsége (abszolút értékben)

True Range-nek nevezzük a fenti három érték közül a legnagyobbat.

Ha így nézzük a tartományokat, akkor az ár valódi mozgástartományát vesszük alapul.

Nézzünk egy példát az alábbi ártáblázaton keresztül:

Ebben a táblázatban kiszámítottuk a következő értékeket is:

- Az aktuális nap maximumának és minimumának különbsége (Max-Min oszlop)

- Az aktuális nap maximumának és az előző nap zárásának különbsége (abszolút értékben)

Az aktuális nap minimumának és az előző nap zárásának különbsége (abszolút értékben)

Ezekből az értékekből kaptuk meg az utolsó oszlopot (True Range), mint a három előző érték maximumát.

Az Average True Range kiszámításához elegendő egy exponenciális mozgóátlagot (EMA) alkalmazni n periódusra (ahol n általában 14) a TR értékekre, így:

ATR (n) = EMA(TR)

Alternatívaként létezik ennek az indikátornak egy százalékos változata, amelyet John Forman fejlesztett ki a Cross-Market Evaluations With Normalized Average True Range című cikkében, amely a Stocks & Commodities magazin 2006. májusi számában jelent meg. Ebben a cikkben Forman a következő formulát javasolja az általa Normalized ATR-nek (NATR) nevezett mutatóhoz:

NATR = ATR / Zárás * 100

Ez a normalizált változat gyakran hasznosabb lehet, különösen ha különböző árakon jegyzett értékpapírok volatilitását szeretnénk összehasonlítani.

Hogyan használjuk az indikátort?

Ellentétben más technikai indikátorokkal, az ATR nem arra lett tervezve, hogy meghatározza a piac irányát. Mivel csak a volatilitás mértékét méri, anélkül, hogy jelezné, az ár felfelé vagy lefelé fog-e mozogni, fő haszna a kockázat értékelésének képessége.

Hogyan számíthatjuk ki a stop losst az ATR-rel?

A mutatót gyakran használják a stop loss és take profit szintek meghatározására az aktuális volatilitás alapján, függetlenül a piaci kontextustól (trend vagy oldalazó mozgás).

Az ATR használatával objektív szabályt állíthatunk fel a maximális kockázatunk, valamint a kockázat és a pozíciónk által generált nyereség közötti kapcsolat meghatározására, ami lehetővé teszi bármilyen önkényesség kiküszöbölését a kereskedésünkben.

Ha a stop loss és a nyereségcél meghatározásáról van szó az ATR használatával, a következő lépéseket kell követnünk:

- Az aktuális ATR értékének azonosítása.

- A használandó szorzó meghatározása.

- A stop loss szint kiszámítása a kiválasztott szorzó használatával.

- A take profit szint kiszámítása, akár az ATR alapján, akár a stop losshoz viszonyított kockázat-nyereség arány alapján.

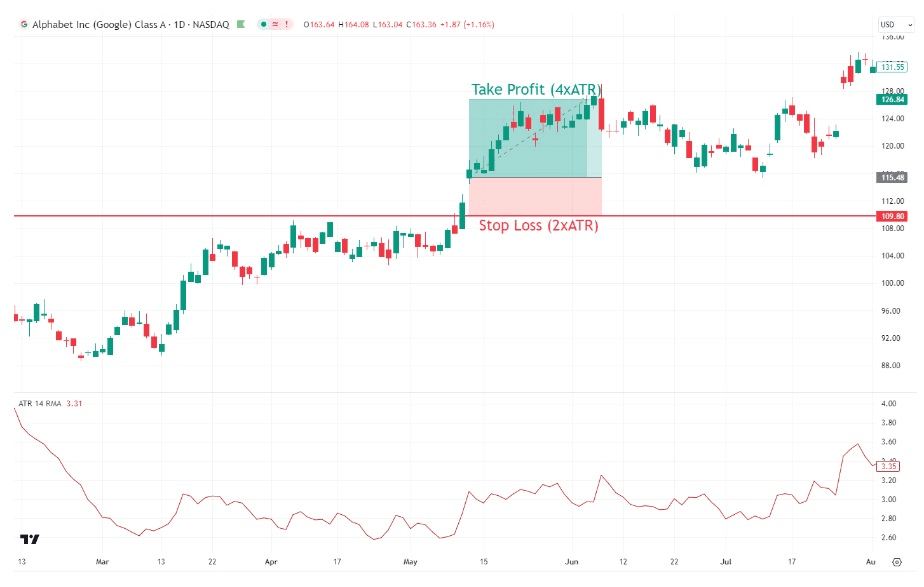

Nézzünk egy gyakorlati alkalmazást, ahol világosan láthatjuk a mutató hasznosságát. Az alábbi napi grafikonon az Alphabet, a Google anyavállalatának részvényeinél egy fontos 109,90 dolláros ellenállás-áttörést láthatunk, ezért úgy döntünk, hogy a következő nap nyitásakor vásárolunk, 115,40 dolláros áron.

Az ATR (a piros vonalon a grafikon alsó részén) az előző záró ülésen 2,84 dolláros értéket mutat. Mivel az Alphabet meglehetősen volatilis részvény, a stop losst az ATR értékének kétszeres távolságánál helyezzük el (kétszeres szorzó). Ezért 115,40 - 2 x 2,84 = 109,80 $-ra kell helyeznünk.

Ha most azt szeretnénk, hogy a kockázat-nyereség arányunk 1:2 legyen, egyszerűen hozzá kell adnunk a belépési árhoz a stop loss kétszeresét, azaz az ATR 4-szeresét. Nyereségcélunk így 115,40 + 4 x 2,84 = 126,84 $, amely szintet néhány héttel később érhetjük el.

Hogyan számítsuk ki az ATR-alapú trailing stopokat?

Egy másik nagyon érdekes módja az ATR használatának az, ha trailing stop szinteket állítunk be vele; vagyis olyan mozgó stop értékeket, amelyek az ár előnyünkre történő mozgásához igazodnak.

A szintek meghatározásának módja a következő:

- Ha vételi pozícióban vagyunk, akkor az ATR egy többszörösét kell levonni az utolsó n gyertya legmagasabb maximumából.

- Ha eladási pozícióban vagyunk, akkor az ATR egy többszörösét kell hozzáadni az utolsó n gyertya legkisebb minimumához.

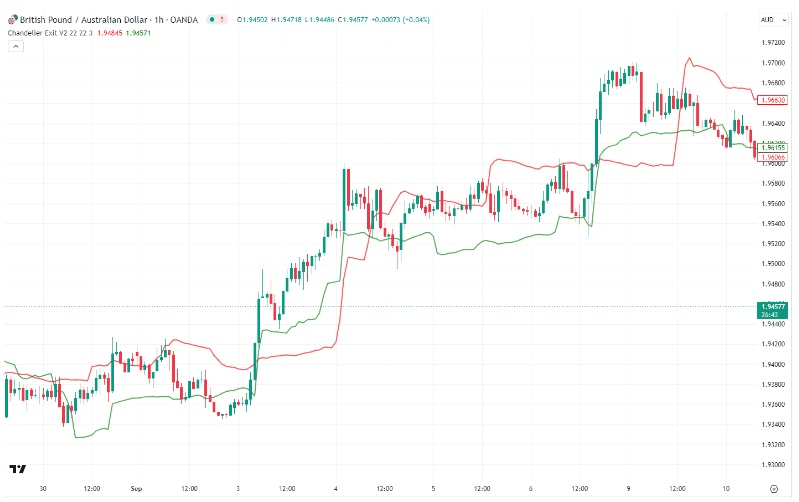

Az így kapott értékeket Chandelier Exitnek nevezik, amely egy Chuck LeBeau és Terence Tan által 1999-ben tervezett indikátor, amely lehetővé teszi a kereskedők számára, hogy meghatározzák az ideális pontot pozícióik lezárására a piaci volatilitás figyelembevételével. Paraméterekként a szerzők azt javasolják, hogy alapértelmezés szerint n = 22 legyen, és az ATR értékét szorozzuk meg 3-mal.

Az alábbi órákra lebontott grafikonon láthatjuk, hogy néz ki a Chandelier Exit a GBP-AUD pár esetében.

- A zöld vonal az ATR levonását jelenti a maximumokból.

- Míg a piros vonal az ATR levonását jelenti a minimumokból.

Használatához az alapötlet az, hogy akkor zárjuk a hosszú pozíciókat, ha az ár eléri a zöld vonalat, és akkor zárjuk a rövid pozíciókat, ha eléri a piros vonalat. Alapvetően amikor a Chandelier Exittel dolgozunk, világosnak kell lennie, hogy ez egy olyan indikátor, amely a már megnyitott pozíciók kezelésére szolgál egy kereskedési stratégia alapján, és nem szabad önmagában vételi és eladási jelek generálására használni.

Hogyan állítsd be az indikátort a kereskedésedben?

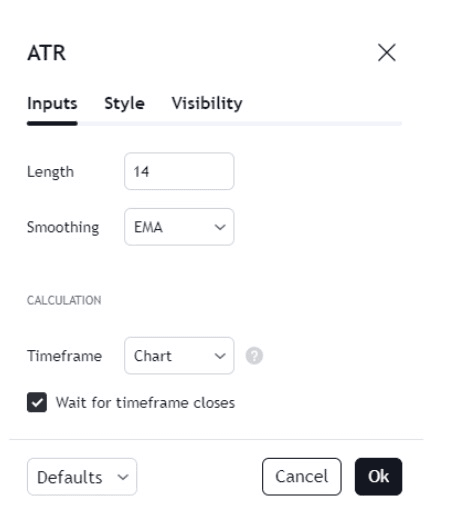

Az ATR egy olyan mutató, amelyet a legtöbb kereskedési platform tartalmaz, így nem lesz nehéz megtalálni. A TradingView esetében például elég, ha az "Average True Range" kifejezésre keresel rá. Miután kiválasztod, megjelennek a beállítandó paraméterek, ahogy az alábbi ablakban láthatod.

Figyeld meg, hogy lehetőség van a True Range-re alkalmazandó mozgóátlag típusának kiválasztására. Ha Wilder eredeti verzióját szeretnéd használni, akkor az exponenciális mozgóátlagot (EMA) és 14-es hosszúságot (length) kell választanod, de természetesen más típusú átlagokkal is kísérletezhetsz.

Hogyan értelmezzük az ATR-t?

Az ATR nem feltétlenül jelzi egy trendváltás pontos időpontját, bár figyelmeztethet egy trend lendületére. A belépési és kilépési pontok vagy irányok hatékony azonosításához más mutatókat is figyelembe kell venni, mint például a Relative Strength Indexet and Moving Average Convergence Divergence-t.

Értelmezése a következő:

- Az ATR magas értékei magas piaci aktivitást jeleznek, így nagyobb mozgástartományokat is. A nagyon magas értékek nagy emelkedés vagy esés eredményeként jelentkeznek. Valószínűtlen, hogy az ATR tartósan magas értékeken maradjon.

- Az ATR alacsony értékei alacsony aktivitást jeleznek, egy nyugodt piacot, ahol a mozgások rövidebbek.

- Az ATR tartósan alacsony értékei az ár konszolidációját jelzik, és egy trend kezdeti vagy folytatási pontjai lehetnek.

Összességében az ATR egy olyan eszköz, amely segít a kereskedőknek mérni a volatilitást és annak intenzitását, ami segíthet jobb belépési és kilépési döntések meghozatalában, valamint a stopok beállításában. Azonban, hacsak nem a volatilitás alapján kereskedsz, egy teljes kereskedési rendszer nem állítható össze csak ezzel a mutatóval.

Az alábbi cikkek is érdekelhetnek: