Stratégiák

Wyckoff-módszer: Útmutató a piaci manipulációk megértéséhez

Elgondolkodtál már valaha azon, hogyan zajlanak a nagy befektetők - az úgynevezett intézményi tőke - műveletei a piacon? Vajon egy tételben vásárolnak és adnak el, vagy fokozatosan nyitnak és zárnak kisebb pozíciókat?

A Wyckoff-módszerről szóló alábbi útmutatóban feltárjuk, miként működnek ezek a nagy játékosok, mégpedig a híres befektető, Richard Wyckoff meglátásai alapján.

Mindenekelőtt hadd helyezzük kontextusba, hogy a tárgyalandó témát miért hívjuk Wyckoff-módszernek, és melyek az általa felvetett elemzési alapelvek.

Ki volt Richard Wyckoff?

Azért beszélünk Wyckoff-módszerről, mert ezek az elemzési ötletek egy Richard D. Wyckoff nevű amerikaitól (1873-1934) származnak, aki a pénzügyi piacokkal kapcsolatos minden tudását megosztotta, különös figyelmet fordítva a volumen elemzésére, ami proxiként (vagyis helyettesítő jelzésként) szolgált a nagybefektetők manipulációs manővereinek felismerésére annak idején.

Richard Wyckoff a technikai elemzés kiemelkedő alakja volt a XX. század elején; olyan neves személyiségek kortársa, mint Charles Dow és Jesse Livermore. Jelentősége ellenére szellemi öröksége nem részesült ugyanakkora elismerésben, mint társaié - valószínűleg azért, mert a modern technikai elemzés az indikátorokra és összetett mintákra összpontosít, eltávolodva a Wyckoff által szorgalmazott egyszerűségtől.

Fiatalon kezdte tőzsdei pályafutását fontos szereplők mellett dolgozva, és két olyan pénzügyi kiadványt alapított, ami fontosnak számított a maga korában:

- A "The Magazine of Wall Street", ami az ország legfontosabb magazinjává vált.

- A “The Trend Letter” pedig egy pénzügyi tanácsadó szolgáltatás, amelynek keretében megosztotta a pénzügyi piacokról (az ár és volumen saját értelmezése alapján) alkotott nézeteit.

A 20-as évek végén Wyckoff személyes és egészségügyi problémákkal küzdött, emiatt átmenetileg visszavonult a francia Riviérára. Azonban 1929-ben rájött, hogy a piac összeomlás előtt áll, ezért visszatért az Egyesült Államokba, hogy figyelmeztesse barátait és ügyfeleit - sikertelenül. Ezután 1931-ben iskolát alapított (ami gyorsan sikeressé vált), hogy átadja befektetési technikáival kapcsolatos tudását.

Wyckoff jelentős művei

Wyckoff termékeny ismeretterjesztő munkát végzett. A fentebb említett két magazin (The Magazine Of Wall Street és The Trend Letter) mellett több könyvet is kiadott, illetve - mint szó volt róla - 1931-ben iskolát alapított. Könyvei közül az alábbiak a legkiemelkedőbbek:

- Studies in Tape Reading: 1910-ben Rollo Tape álnéven kiadva.

- Stock Market Technique I és Stock Market Technique II: amelyek a magazinjában megjelent cikkek nagy részét tartalmazzák.

- Wall Street Ventures and Adventures Through Forty Years: egy különleges regény, ami hasonló stílusban íródott, mint Jesse Livermore-tól az „Egy tőzsdei spekuláns emlékiratai”.

- The Richard D. Wyckoff Method of Trading and Investing in Stocks: a course of instruction in stock market science and technique - Wyckoff hivatalos tanfolyama, amit saját iskolájának tananyagaként publikáltak.

👉 Átfogó útmutató kezdőknek a kereskedésről, vagyis a "trading"-ről: A kereskedés alapjai

A spekuláció összetevői Wyckoff szerint

Wyckoff szerint a tőzsdei spekulációnak három dimenziója van, amit egy kereskedőnek el kell sajátítania: tudomány, technika és egy csipetnyi művészet.

Tudomány

A tudomány az a rész, amely az elemzendő piacot vagy eszközt befolyásoló tényeket tanulmányozza. E területen Wyckoff a figyelmet három törvényre irányítja, ami a piaci viselkedés alapját képezi:

- A kereslet-kínálat törvénye

- Az ok-okozat törvénye

- Az erőfeszítés és eredmény törvénye

Mindezekről a későbbiekben szót ejtünk.

Technika

A technika az a módszer, vagyis mechanikus aspektus, amit a „tudomány” elemzésére használunk. E tekintetben Wyckoff a következőket alkalmazta:

- Oszlopdiagramok (bar charts)

- P&F (point and figure) diagramok

- Hullámdiagramok (wave charts)

Más cikkekben szó esik majd arról, miként használta Wyckoff a P&F diagramokat és a hullámdiagramokat - mindkettő külön cikket érdemel. Itt most annyit mondunk, hogy Wyckoff e három eszközt elsősorban részvények elemzésére használta egy sajátos nézőpontból, valamint ezeknek az ágazathoz és a piachoz képest történő elemzésére.

Ez utóbbit nevezzük „relatív erő elemzésnek”, és nagyon fontos helye van a Wyckoff elvei szerinti elemzésben, így szintén megérdemli, hogy külön cikket szenteljünk neki.

Művészet

Ha tetszik, ha nem, a spekuláció végső soron jelentős mértékben művészet. Bármennyire is megtanulja egy jó kereskedő a piac elemzését és értelmezését, ki kell fejlesztenie egy képességet, ami sok tapasztalatot és gyakorlást, valamint egy csipetnyi tehetséget (művészetet) kíván meg. Így tudja a koncepciókat konkrét stratégiákká formálni, amelyek aztán hosszú távon nyereségesek és fenntarthatóak.

A piac törvényei a Wyckoff-módszer szerint

A technikai elemzés egyik legmeghatározóbb filozófiájaként a Wyckoff-módszertan kiemelkedő vonása, hogy nagyon jól elemzi az ármozgást irányító alapvető elveket és törvényeket. Uralnunk kell tehát a "tudományt” - ezt pedig az ár és a volumen változóinak tanulmányozásával tesszük.

A piac fő törvényei Wyckoff szerint a következők:

- A kereslet-kínálat törvénye

- Az ok-okozat törvénye

- Az erőfeszítés és eredmény törvénye

Vizsgáljuk most meg ezeket részletesebben.

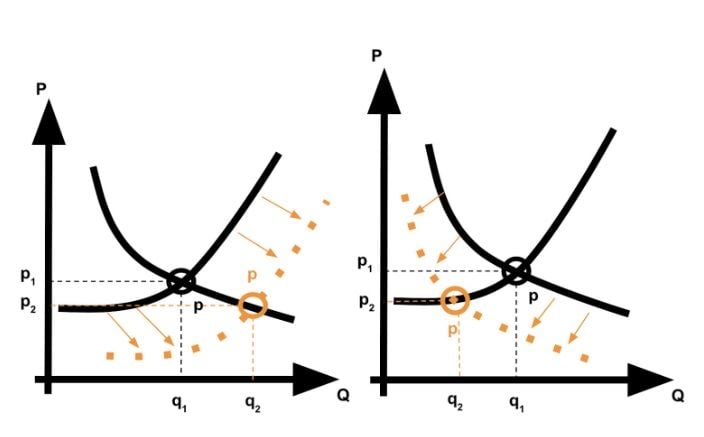

A kereslet és kínálat törvénye

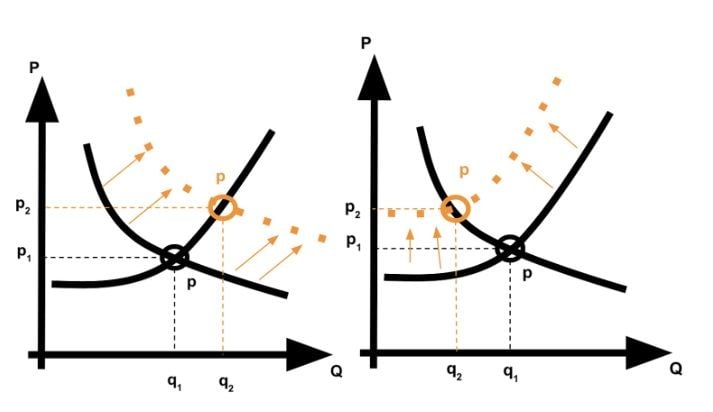

A kereslet és kínálat törvénye megmagyarázza, miért hajlamos egy eszköz ára emelkedni, ha a kereslet meghaladja a kínálatot; és csökkenni, ha a kínálat meghaladja a keresletet.

Ezt a klasszikus közgazdasági grafikonokkal illusztrálhatjuk (lásd a képeket alább).

Az X tengely a jószág vagy szolgáltatás (illetve esetünkben pénzügyi eszköz) mennyiségét ábrázolja; az Y tengelyen pedig a jegyzési ár (vagy a jószág/szolgáltatás ára) látható.

A keresleti görbe általában negatív meredekségű, mivel magasabb ár esetén általában csökken az eszköz iránti kereslet; alacsonyabb ár esetén pedig általában növekszik.

A kínálati görbe pozitív meredekségű, mivel magasabb ár esetén az eszköz eladására való hajlandóság növekszik.

Akkor hát a kínálat és kereslet szempontjából miért emelkedik egy eszköz ára?

Egy eszköz árának emelkedése két okkal magyarázható:

- Nő a kereslet ceteris paribus (azaz a többi változó változatlansága mellett), vagy

- Csökken a kínálat, szintén ceteris paribus.

Grafikonon e két helyzetet a következőképpen ábrázolhatjuk:

Milyen okok miatt csökken egy eszköz ára?

A fenti logikához hasonlóan mondhatjuk, hogy azért, mert:

- A kínálat nő a kereslethez képest, vagy

- A kereslet szintje csökken a kínálathoz képest (természetesen ceteris paribus).

Ez az elméleti magyarázat nem lényegtelen, mivel segít megérteni, hogy az ár bármilyen növekedése vagy csökkenése olyan pillanatban következik be, amikor egyensúlyhiány alakul ki a kínálat és kereslet között. Az egyensúlyhiány akkor valósul meg, amikor a kereslet meghaladja a kínálatot (emelkedő mozgás jön létre), vagy a kínálat meghaladja a keresletet (csökkenő mozgás jön létre).

- Emelkedő tendenciájú mozgás: a kereslet meghaladja a kínálatot - akár a kereslet hirtelen, a meglévő kínálati szintet meghaladó növekedése miatt; akár azért, mert a kínálat jelentősen csökken az aktuális keresleti viszonyokhoz képest.

- Csökkenő tendenciájú mozgás: a kínálat meghaladja a keresletet - akár a kínálat hirtelen, a meglévő kínálati szintet meghaladó növekedése miatt; akár azért, mert a kereslet jelentősen csökken az aktuális kínálati viszonyokhoz képest.

Ha belegondolunk, a piacon vagy egy konkrét eszköz esetében folyamatos küzdelem zajlik a kereslet és a kínálat között.

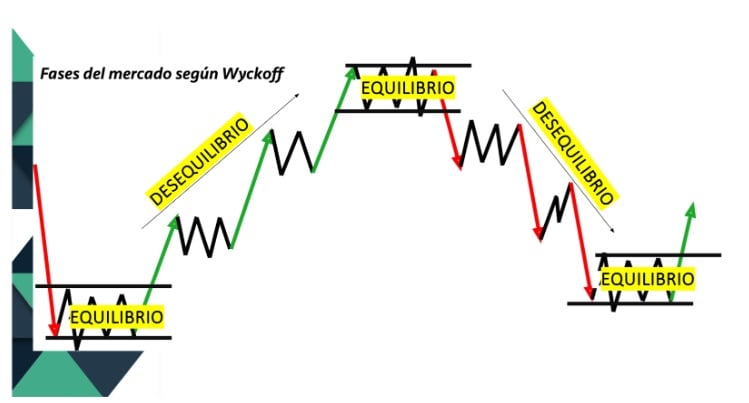

Az ok és okozat törvénye

Wyckoff arra is rámutatott, hogy az ár bármilyen tendenciájú mozgása egy korábbi felhalmozási (akkumulációs) vagy elosztási (disztribúciós) folyamatban gyökerezik. Másképpen fogalmazva minden okozatnak megvan az oka.

Ezeket az „ok” és „okozat” (felhalmozás/elosztás és trend) folyamatokat ki lehet fejezni az „egyensúly” és „egyensúlyhiány” kifejezésekkel, ahogy korábban a kereslet és kínálat kapcsán is.

Az „ok” folyamatában szigorúan véve sem a kínálat, sem a kereslet nincs fölényben, ezért az ár hajlamos többé-kevésbé meghatározott oldalirányú tartományban mozogni, amit „korrekciónak” vagy „oldalirányú tartománynak” nevezünk.

Ilyenkor az eszköz ára egyensúlyban van, és mondhatjuk, hogy a befektető éppen felhalmoz vagy eloszt, másképpen fogalmazva: „okot teremt”.

Amikor a két változó egyike „meginog”, azaz a kínálat csökken a kereslethez képest vagy fordítva, akkor ismét az egyik változó fölénye alakul ki a másikkal szemben, és a piac újfent egyensúlytalanságba kerül, ami egy trendmozgást eredményez - ez az előző ok okozata.

Az erőfeszítés és eredmény törvénye

Wyckoff utolsó törvénye azt mondja ki, hogy a piacon (vagy egy konkrét eszközön) bekövetkező minden erőfeszítés esetén mutatkoznia kell egy azzal arányos mozgásnak - tehát az erőfeszítésnek megfelelő eredményt kell hoznia. Ha azt látjuk, hogy ez az eredmény nem következik be, akkor az ár trendfordulója előtt állhatunk.

Hogyan fordítjuk le ezt a harmadik törvényt az ár és a volumen alakulására?

Alaposabban megértjük majd akkor, amikor a megbízási könyv értelmezésével foglalkozunk. Itt most azt kell tudni, hogy amikor egy eszköz ára jelentős támasz- vagy ellenállási területtel szembesül, figyelni kell a volumenre, mert ez adja meg az erőfeszítés mértékét és az ár reakciója lesz az eredmény.

Az erőfeszítés és az eredmény közti összhang érdekében alapvetően az a normális, ha az ár áttöri a támasz- és ellenállási területet széles tartományú gyertyákkal, maximumokon (vagy minimumokon) zár, mégpedig növekvő volumennel. Ezt szándékot kifejező gyertyának (vagy szándékot kifejező volumennek) is nevezzük. Nézzük meg az alábbi képen.

Ez a diagram a miniSP határidős szerződésére vonatkozik 5 perces bontásban (minden gyertya 5). Ez szélsőséges, nagyon eltúlzott és ideális példa, de jól adja át a gondolat lényegét. Lesz majd alkalom finomabb, összetettebb példák bemutatására is. Bár ezek néha nem ennyire nyilvánvalóak, a mögöttes koncepció lényegében ugyanaz és a gyakorlott szem megtanulja észrevenni.

A képen látható példában egy oldalirányú tartományt látunk, amit Pruden eseményeivel és fázisaival címkézhetünk. Láthatjuk, hogy a C fázis (Spring) után az ár eléri a patakot és logikus, hogy ott (a pataknál) potenciális eladások lehetnek, amelyek veszélyeztethetik a tartomány felfelé történő áttörését. A keresletnek, ha ki akar törni ebből a zónából, erőfeszítést kell tennie, vagyis fel kell szívnia az útjába kerülő maradék kínálatot, ami megnehezíti a dolgát. Ezt a nyomást vagy erőfeszítést a volumen növekedésében és a gyertya tartományának bővülésében figyelhetjük meg, a zárás pedig a maximumokon történik.

Felhalmozási és elosztási sémák Wyckoff szerint

E harmadik törvény az ok-okozatról Wyckoff egyik nagy hozzájárulása a technikai elemzés elméletéhez.

Wyckoff azt javasolta, hogy ezen „okok” és „okozatok” (egyensúlyok és egyensúlyhiányok) összefűzésével a piac három lehetséges fázisban található: felhalmozás (akkumuláció), elosztás (disztribúció) vagy trendfázis.

Ezt a következő kép ábrázolja:

Vizsgáljuk meg alaposabban e fázisokat, főként az ok tekintetében - ehhez Hank Pruden sémáit fogom használni, mert ezek a legteljesebbek és Wyckoff elgondolásai szerinti piacelemzés szabványává váltak.

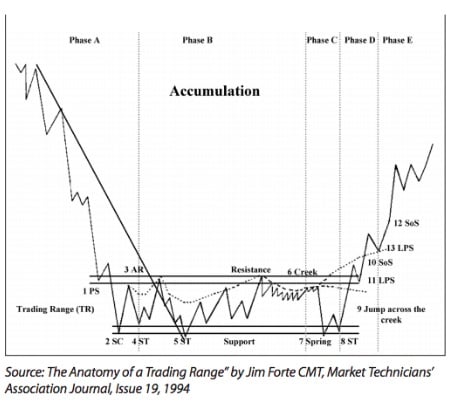

Felhalmozási séma (Wyckoff Accumulation)

A következő Jim Forte grafikonja Pruden alapján.

Azoknak a fázisoknak és eseményeknek az alapvető sémáját mutatja, amelyek általában egy felhalmozási szakaszban fordulnak elő.

Két dolgot látunk: egyrészt egy sor fázist (A-tól E-ig); másrészt egy sor eseményt, amely különböző viselkedéseket jelez kereslet és kínálat között. Mind a fázisok, mind az események segítenek annak kiolvasásában, értelmezésében és szekvenciálásában, miként alakul a küzdelem keresletk és kínálat között, és melyek azok a kulcsfontosságú zónák, ahol lényeges „dolgok” történhetnek.

"A" fázis

Az "A" fázis az, ahol a piac jellege megváltozik. Egyértelműen csökkenő jellegből (ahol a kínálat javára áll fenn nyilvánvaló egyensúlyhiány) egyensúlyi helyzetbe lépünk, mivel megjelenik egy jelentős kereslet, ami megállítja az esést. A felhalmozási folyamat előszobájában járunk.

- PS (Preliminary Support) vagyis előzetes támasz. Ebben az "A" fázisban jelentkezik az első fontos esemény. Itt kezdődnek a jelentős vásárlások, amelyek kulcsfontosságú támaszt/ellenállást biztosítanak. A PS során a volumen növekedése általában rendkívüli mértékű, ami az új, vásárlásra nyitott kereslet megjelenését jelzi.

- SC (Selling Climax) vagyis eladási csúcs: Ez az a pont, ahol az eladási nyomás eléri a csúcspontját és a tömeges eladást a professzionális vásárlói szándék felveszi. Az SC általában a felhalmozási csatorna alsó részét jelöli és nagyon fontos zóna. Gyakran jelentős volumennövekedéssel is jár.

- AR (Automatic Rally) vagyis automatikus rally: Az "A" fázis utolsó eseménye. Ez a logikus és normális emelkedő reakció, ami a PS és SC során történt vásárlási hullám miatt következik be. Az AR maximuma segít meghatározni a kereskedési tartomány felső részét, és ez is kulcsfontosságú zóna. Evans, aki Wyckoff tanítványa volt, metaforával pataknak (creek) nevezte, mivel ez egy nehezen átléphető akadály (ellenállás) a cserkész számára, aki az erdőben sétál. A metaforában a cserkész a kereslet, a patak pedig az ellenállás.

"B" fázis

A "B" fázis a kínálat és kereslet közötti tényleges egyensúly fázisa, ezért az ár hajlamos az AR és SC által meghatározott tartomány határai között mozogni. Nincs előre meghatározható időtartama, de nem ritka, hogy a "B" fázis tovább tart a többinél (bár sok kivétel van és erről is lesz majd szó).

Mind a "B" fázisban, mind más fázisokban adódhatnak másodlagos tesztek (Secondary Tests), vagyis olyan momentumok, amikor az ár visszatér a tartomány határainak közelébe, de erő és nyomás nélkül - ezért általában szűk tartományú gyertyákkal és alacsony forgalommal jelentkeznek, amint közelednek e támasz- és ellenállási zónákhoz, végül aztán megfordulnak és visszatérnek a tartomány belsejébe.

"C" fázis

A "C" fázis jelzi a kereslet és kínálat közötti egyensúly végének kezdetét. Jellemzője, hogy gyakran előfordul részleges áttörés a keresleti zónában, mintha a kínálat erővel törné át a támaszt, hogy folytassa a csökkenő trendet. A különbség az, hogy e nyomás csak átmeneti és csalóka rázkódás, mert az ár visszatér a kereskedési területre (vagy tartományba), ami azt jelzi, hogy továbbra is a kereslet dominál.

Ezt a hamis áttörési eseményt springnek nevezzük, és gyakorlati szempontból rázkódásként vagy shake-outként működik, ami általában két dolgot eredményez:

- Megtéveszti mindazokat, akik úgy hiszik, hogy a csökkenő trend folytatódni fog.

- Kiüti a stopokat azoknál, akik helyesen pozicionálták magukat az emelkedő oldalon, és fedezték magukat egy esetleges támasz alá történő áresés ellen.

A springet kísérheti másodlagos teszt, ami megerősíti, hogy nincs kínálati nyomás, a kereslet pedig készen áll arra, hogy megszerezze a szükséges lendületet és szembenézzen a patakkal (creek).

"D" fázis

A "D" fázisban a felhalmozási tartomány gyengülése vagy áttörése következik be a hosszú oldalon. A cserkész metaforáját folytatva ez olyan, mintha rátalált volna a patak sekélyebb szakaszára (kis lebegő kínálat) és most átugorhat a másik oldalra anélkül, hogy tartania kéne az elázástól.

A „patakon átugrás” (angolul JAC = Jump Across The Creek) szimbolizálja azt az erőre utaló jelet (SOS = Sign Of Strength), amit a kereslet mutat, mivel már nincs jelentős ellenállása (megmaradt kínálat), ami problémát okozhatna. Általában széles tartományú gyertyákkal, maximumon zárással és növekvő volumennel szokott megnyilvánulni.

"E" fázis

Végül pedig az ár kilép a felhalmozási tartományból, bár gyakran előfordul, hogy visszatér a meghaladott patak zónájának tesztelésére. E visszatérés a patak zónájába (Back to the creek = BU, vagy Last Point of Support = LPS) tesztként működik, ami megerősíti, hogy a kínálatnak már nincs ereje visszahúzni az árat a tartomány belsejébe. Tehát a kereslet dominál, az egyensúlyhiány visszatért, az ár pedig nem tehet mást, mint elkezd trendirányban mozogni a felfelé irányuló oldalon.

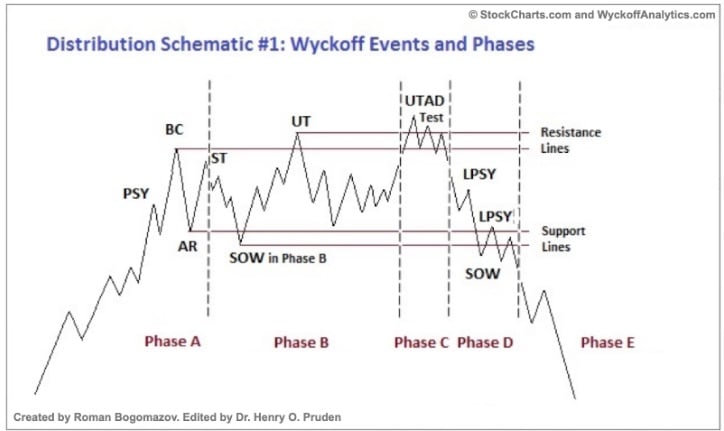

Elosztási séma (Wyckoff distribution)

Az elosztási (disztribúciós) fázis a felhalmozási fázissal analóg módon fejeződik ki. Vannak finom különbségek, de a lényeg ugyanaz, ezért ezt csak futólag tekintjük át.

A következő képen Pruden elosztási fázissal kapcsolatos elméleti megközelítése látható és annak sémája Wyckoff eseményeivel.

- Az "A" fázisban ezt látjuk:

- BC (Buying Climax) avagy vételi csúcs, ami a kereslet utolsó próbálkozása a trend fenntartására.

- AR (Automatic Response) avagy automatikus reakció, ami az elosztási tartomány alsó részét jelzi - ezt ICE-nek (jég) is nevezhetjük. Evans metaforája szerint itt a cserkész egy jeges folyón sétál, amelynek jege később a "D" fázisban fog megrepedni.

- A "B" fázisban:

- Ismét vannak másodlagos tesztek (ST), amelyek jelzik, hogy a kereslet nem tudja az ár emelkedését kiváltani.

- Előfordulhatnak kis tartománytörések is mind felfelé (up-thrusts), mind lefelé (SOW = Sign of Weakness, vagyis a gyengeség jele).

- A lényeg, hogy kivárjuk az UTAD-ot (Up-Thrust After Distribution), ami jelzi a "B" fázis végét és a "C" fázis kezdetét.

E kontextusban ha a kínálat valóban átvette az irányítást, az árnak a tartomány alsó része felé kell tartania és áttörnie azt. Ezt az eseményt BTI (Break The Ice = a jég megtörése) vagy SOW (Sign of Weakness = gyengeség jele) névvel illetjük és ekkor a "D" fázis közepén járunk. Ha pedig minden jól megy, akkor visszatérésnek kell történnie a jégzónába, hogy folytatódjon a csökkenő tendencia az "E" fázisban.

Ennyi volna tehát az elméleti alap anélkül, hogy túlságosan belemennénk a részletekbe - ne legyen túl tömény a Wyckoff-módszer eme alapszintű ismertetése.

A volumen fontossága

Ezen a ponton meg kell vizsgálni azt a kérdést, hogy milyen hasznos információt hordozhat a kereskedési volumen és az ár arról, miként alakul a küzdelem a kereslet és kínálat között. Valóban hasznos a volumen mint proxi az összes korábbi kérdés megválaszolásához?

Az első, kézenfekvően adódó válasz az volna, hogy nem, a volumen nem hasznos, mivel egy volumenegység mindig ugyanannyi vételt képvisel, mint eladást (konkrétan egy vétel vs. egy eladás). Ha pedig egy volumensávban mindig ugyanannyi vétel van, mint eladás, miben lehet ez az információ hasznos számunkra?

Ahhoz, hogy erre a kérdésre válaszoljunk, meg kell magyaráznunk, hogyan működik a vételi és eladási megbízások folyama (order flow). Ez kissé összetettebb téma, amit külön cikkben tárgyalunk. Jelenleg arra koncentrálunk, hogy megértsük, a volumen jelentős növekedése vagy csökkenése jelzést ad a nagybefektetők vásárlási vagy eladási szándékának jelentős növekedéséről vagy csökkenéséről, ez pedig nagyon értékes információ.

Nézzünk egy egyszerű példát.

A következő képen a Meta havi bontású grafikonja látható (vagyis minden gyertya egy hónapot jelent). Figyeljük meg a hatalmas volumennövekedéseket, amelyek a zuhanások során jelentkeznek, különösen abban a két hónapban 2023 végén.

Mi történhetett kereslet és kínálat szempontjából? Bizonyára feltűnik a nagy volumen a későbbi emelkedés előtt.

Mint korábban említettük, a megbízási könyv, valamint a volumen alapú kereskedés ismeretében minden könnyebben érthető lesz. Ahhoz viszont, hogy megértsük, milyen hasznos információt nyújt a volumen a vásárlások és eladások mértékéről bizonyos árszinteken, most elég, ha felismerjük, hogy az a hatalmas volumen, amit a grafikonon látunk a két említett ponton, mindenképpen hatalmas új kereslet beáramlására reagál, amely elkezdte felhalmozni a Meta részvényeit 200, illetve 125 dolláros szinten.

Mint látható, a kiugróan magas volumen igen értékes információkat nyújt, amelyeket megtanulhatunk értelmezni és kihasználni.

Wyckoff-féle kereskedési stratégiák

A Wyckoff-módszernek több hiányossága van (erről is beszélni fogunk), melyek egyike az, hogy sajnos nem konkrét befektetési rendszer - vagyis nem javasol minden kereskedő számára univerziálisan érvényes beszállási és kiszállásiszituációkat.

A Wyckoff-módszer csupán elméleti keret a grafikonok értelmezéséhez, ami segít felismerni, mi történhet kereslet és kínálat szempontjából bizonyos árszinteken. Mindössze ennyi, bár ez sem kevés.

Ezzel együtt felvázolhatunk konkrét befektetési stratégiákat, de legalábbis megoszthatunk általános ötleteket, aztán minden kereskedő eltöprenghet, hogy mennyiben alkalmazhatóak ezek saját befektetési rendszerükre.

Egy másik cikkben szó esik majd a Wyckoff által javasolt 9 lépéses ellenőrzőlistáról, amin érdemes végigmenni, mielőtt pozíciót nyitnánk; továbbá Craig Schroeder öt lépéséről, ami ugyanezt a célt szolgálja. Most csupán megosztunk egy beszállási metódust, ami talán elgondolkodtat arról, mennyire hasznos a Wyckoff-módszer az operatív szinten.

Belépés a spring vagy up-thrust során

Ha egyetlen belépési szituációt (setup) kellene választani, az a Wyckoff-módszer szerinti spring vagy upthrust lenne (bár a spring jobb olyasvalami miatt, amiről szintén esik majd szó).

Számos ok van arra, hogy előnyben részesítsük a beszállást a spring zónában:

- Amikor megjelenik, már megtörténtek bizonyos események és fázisok, amelyek segítenek kontextusba helyezni az adott helyzetet és viszonylag pontosan meghatározni, melyek a felhalmozási vagy disztribúciós folyamat tartományai.

- A spring figyelemfelkeltő esemény, mivel szándékosnak tűnő áttöréssel kezdődik (összhang van az erőfeszítés és eredmény között), de aztán megszakad és csalókának bizonyul (nincs összhang az erőfeszítés és eredmény között). A tartományba való visszatérés pillanata élesben nem mindig ismerhető fel egyszerűen, ezért sokszor jobb kivárni egy későbbi másodlagos tesztet (ST) és akkorra időzíteni a beszállást.

- Sokszor lehetővé teszi, hogy szorosan védő stopot helyezzünk el akár a spring (vagy up-thrust) alatt, akár a felhalmozási/disztribúciós tartomány széle alatt/felett.

- A lehetséges célpont elsődlegesen a patak (vagy jég) szintjén van. Itt van az a pont, ahol a kínálat (vagy kereslet) újra megjelenhet. Másodsorban ha az ár áttörést hajt végre (patak átlépése), az ármozgás lehetséges sávja még nagyobb lehet, a nyereség/kockázat arány optimalizálásának lehetőségei pedig javulnak.

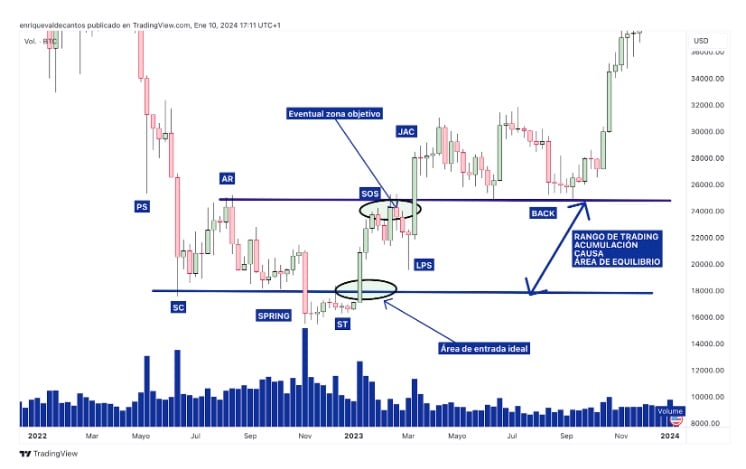

Nézzünk egy ideális elméleti példát a Bitcoinnal.

A grafikon mutatja a kriptovaluta minimumait 2022 végén, amikor elvesztette a 20 ezer dolláros szintet.

Megjelöltük a Wyckoff-módszer különböző eseményeit, amelyekről fentebb esett szó. Nem részleteztük a fázisokat, hogy ne legyen túlzsúfolt a grafikon.

Mi a spring beszállási koncepciója? Kivárni, amíg az ár visszatér a kereskedési tartományba. Amennyiben megelőlegezzük ezt a visszatérést, nagyobb kockázatot vállalunk, mivel a kereslet még nem mutatta meg erejét. Azonban amikor az ár visszatér a tartományba, a helyzet megváltozik. Ekkor lehetőségünk nyílik "szerencsét próbálni".

Természetesen nem mindig egyszerű a beszállás. Ez egy ideális példa, amelynek egyetlen célja az alapvető elgondolás illusztrálása. Jól tudjuk, hogy a piac komplex és nem mindig könnyíti meg a dolgunkat. Mindenesetre ha sikerül beszállnunk a spring zónában, megvan annak esélye, hogy az ár legalább a csatorna felső részét érintse. Ez legyen az első célkitűzés.

Sok esetben ekkora ármozgás esetén már elégedettek leszünk az eredménnyel és lezárhatjuk a tranzakciót. Azonban fennáll az az eshetőség is, hogy az árfolyam végül áttöri a tartományt.

Mikor lépjünk ki pozícióból, vagy hogyan kezeljük azt?

A kiszállást mindig meg kell tervezni még mielőtt beszállnánk.

Elengedhetetlen, hogy ismerjük azokat az árküszöböket, amelyek automatikusan érvénytelenítenék a beszállási hipotézist. Így ha az ár eléri ezeket, habozás nélkül le kell zárni a műveletet, felvállalva az adódó veszteséget.

Fontos, hogy ez a veszteség számodra elfogadható mértékű legyen pénzügyi menedzsment szempontjából. Wyckoff erre vonatkozólag azt javasolta, hogy soha ne nyissunk olyan műveletet, amelynek kockázat/nyereség aránya háromnál kisebb. Vagyis ha 10 pontnyi nyereségre számítottál, nem szabad (nagyjából) 3,3-nál többet kockáztatnod, ha esetleg a piac nem adna igazat neked.

Az első kérdés tehát, amit fel kell tenned, mielőtt megnyitnád a műveletet: elég széles-e a potenciális ármozgás ahhoz, hogy legalább háromszorosa legyen a stop loss-ig tartó távolságnak?

Ahhoz, hogy erre a kérdésre válaszoljunk, először tudnunk kell, hol helyezzük el a stopot és hol van a minimális potenciális tartomány, amelyet az ár bejárhat, amennyiben minden kedvezően alakul.

E két kérdésre általánosságban adtunk már választ: a védelmi stopot és a kiszállási megbízást azokon az árszinteken kell elhelyeznünk, ahol automatikusan érvénytelenné válik vagy lezárul a beszállási hipotézis.

A beszállási hipotézis az, hogy az ár visszatért a felhalmozási tartományba a spring esemény után, tehát a kereslet van nyeregben és várható, hogy a kínálat visszahúzódik, nem fejt ki további nyomást. Ezért:

- Stop: Milyen árszinten vonhatjuk le azt a következtetést, hogy ami springnek tűnt, végül nem az volt? Nyilvánvalóan a spring minimuma alatt. A példaként szolgáló Bitcoin esetében 16.000 alatt.

- Kiszállás az ügyletből: Milyen árszinten vonhatjuk le azt a következtetést, hogy az emelkedő ár további emelkedése újra komoly nehézségekbe ütközhet új kínálat belépése miatt? A felhalmozási tartomány felső részén. Vagyis az AR-t ábrázoló ársávban, amit „patak”-nak is neveztünk.

Ez csupán egy példa arra, hogyan ültessünk gyakorlatba egy olyan elméleti keretet, mint amilyen például a Wyckoff-módszer. Matematikailag nem objektív és nem is állít fel minden kereskedő számára univerzálisan érvényes be- és kiszállási szabályokat.

Ugyanakkor a gyakorlati alkalmazás végső soron minden kereskedő esetében egyedi kell, hogy legyen. Másképp fogalmazva: az egyes kereskedők vagy befektetők felelőssége, hogy megtervezzék saját rendszerük specifikus be- és kilépési szabályait - akár tisztán a Wyckoff-módszer elgondolásai alapján, akár más elemzési megközelítéssel kombinálva (legyen az technikai vagy fundamentális).

Ne feledjük: az emberi kreativitás végtelen, és bizonyára léteznek olyan stratégiák, amelyek másnak soha nem jutnának eszébe, bármennyi tapasztalata is van a piacokon, de amelyek a spekulációban a siker eszközeként szolgálhatnak.

A Wyckoff-módszer - vélemény

A Wyckoff-módszer elméleti alapja viszonylag könnyen érthető - ezért van olyan sok követője és használója világszerte. Ezzel együtt sajnos messze nem a Szent Grál.

Igyekszünk mélyebben belemenni a Wyckoff-módszerbe, de kritikus szemmel, mert úgy jelenthet igazi értéket. Nem ragadhatunk le csak a pozitívumoknál. Természetesen sok előnye van: segít alaposabban értelmezni a grafikonokat ahhoz képest, mint ha csak technikai alakzatokat keresnénk.

A volumen és az ár segít megérteni, mi zajlik a piacon kereslet és kínálat szempontjából. A Wyckoff-módszer a felvázolt stratégiáknak olyan alapot ad, amivel sok más stratégia nem rendelkezik. Azonban vannak kritikával illethető aspektusok, korlátok és kétértelműségek, amelyekről szintén kell beszélni. Annál jobban tudunk hasznosítani egy koncepciót, minél szigorúbban górcső alá vesszük a lehetséges „hibáit” is.

Összességében a Wyckoff-módszer egy értelmezési filozófia, ami a piac mozgásainak előrejelzésére törekszik az felhalmozás és elosztás folyamatai, valamint azok intenzitása (erőfeszítés és eredmény) alapján, amit az adott pillanatban a kereslet és kínálat létrehoz.

Üdvözlünk a Wyckoff-módszer világában!