Opciókkal történő kereskedés

Opciós call credit spread: Mi ez és hogyan működik?

Most egy olyan stratégiát tárgyalunk meg, amellyel nyereséget érhetünk el oldalazó vagy csökkenő piacokon - korlátozott kockázat mellett. Ez nem más, mint a Call Credit Spread. Mi a lényege és hogyan működik? Nézzük meg!

Mi az a Call Credit Spread opciókkal?

A Call Credit Spread egy pénzügyi opciós ügylet, ami az alapul szolgáló eszköz csökkenő mozgását igyekszik kihasználni, hogy prémiumot szerezzen a call opciók egyidejű eladásával és vásárlásával.

A stratégia abból áll, hogy eladunk egy vételi opciót (call), és egyidejűleg vásárolunk egy másik call opciót ugyanazzal a lejárattal, de magasabb kötési árral (strike), így a vásárolt call véd meg minket, mivel korlátozza a veszteségeket, ha az alapul szolgáló eszköz trendet vált és az árfolyama emelkedni kezd.

Ez világosabb lesz majd a későbbi példa alapján, de a stratégia megértéséhez először is ismerni kell, milyen következményekkel jár, ha külön-külön eladunk és vásárolunk egy call opciót.

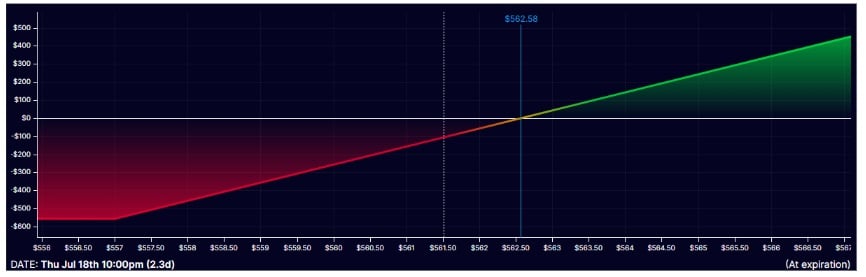

Amikor eladsz egy call opciót, prémiumot kapsz cserébe azért, hogy vállalod az eszköz eladásának kötelezettségét azon a kötési áron (strike), amelyiken a call opciót eladtad, függetlenül attól, hogy az eszköz milyen áron forog.

De mi történik, ha nem rendelkezel az adott eszközzel és a másik fél lehívja az eladott call opciót?

Nos, akkor Naked Call helyzetről beszélünk, ami nagyon veszélyes lehet, mert a maximális veszteség elméletileg korlátlan.

Az opciók tőkeáttételes eszközök, és amikor a részvény ára az eladott opcióval (ebben az esetben a call opcióval) ellentétes irányba mozog, a veszteségpotenciál százalékban sokkal nagyobb, mint a részvényár emelkedése (piros zóna a grafikonon). Ha viszont a részvény ára csökken, a call opció eladásából származó maximális nyereség a prémiumként kapott összeg lesz (zöld zóna a grafikonon).

Tehát amikor eladunk egy Naked Call opciót, nincs semmilyen védelmünk az eszköz árának emelkedése esetére.

A probléma enyhítésére alkalmazhatunk egy Call Credit Spreadet.

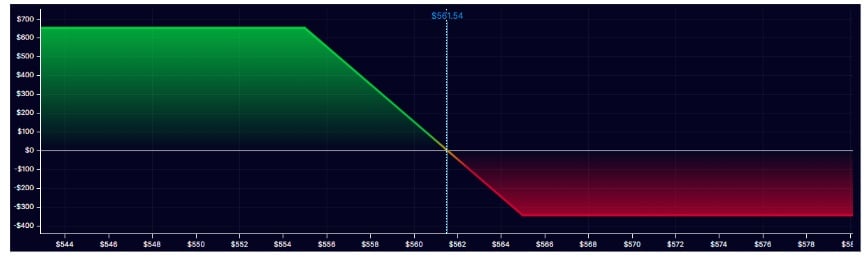

Ám még mielőtt folytatnánk, nézzük meg, hogyan működik a vásárolt call grafikus ábrázolással:

Megfigyelhetjük, hogy az eredmény éppen az ellenkezője a call eladásának: a maximális veszteség a kifizetett prémium értéke, de a nyereség elméletileg végtelen lehet.

Ez azért van így, mert amikor call opciót veszel, prémiumot fizetsz azért, hogy megszerezd a jogot az eszköz megvásárlására a kötési áron (vagyis strike-on), amelyiken a call opciót vásároltad, függetlenül attól, hogy az eszköz milyen áron forog. Ez a prémium a maximális veszteséged, míg a nyereség annál nagyobb lesz, minél inkább felértékelődik az eszköz a pozíció zárásáig.

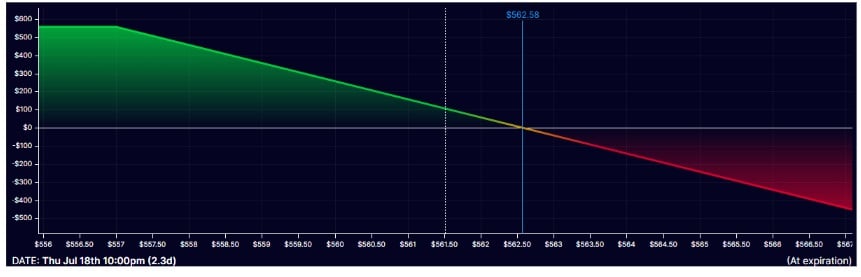

Miután ezt tisztáztuk, nézzük meg grafikonon ábrázolva azt, amikor Call Credit Spreadet hajtunk végre, vagyis eladunk egy call opciót, egyidejűleg pedig vásárolunk egy másik call opciót magasabb strike áron, de ugyanarra a lejárati dátumra.

Mint látható, a nyereségek ebben az esetben korlátozottak, de a veszteségek is. Ez utóbbi a stratégia lényeges eleme.

Tehát mi is a célunk ezzel a stratégiával?

- Egyértelműbben meghatározhatjuk és jobban kontrollálhatjuk az elméleti kockázatot: A pozíció megnyitásakor már ismerjük a maximális vállalt kockázatot. Ez az eladott és vásárolt call opciók strike árainak különbsége mínusz a pozíció megnyitásakor kapott prémium. Vagyis a vásárolt call opcióval mérsékeled a "végtelen" elméleti kockázatot, ami naked call opcióknál felmerül.

- Pozitív nettó prémiumot érhetünk el: Mivel az eladott call opció alacsonyabb strike áron van, a kapott prémium nagyobb, mint amit a vásárolt call opcióért fizetünk, így a tranzakció hitelt nyújt nekünk (innen a Call Credit Spread név).

- Növelhetjük a kockáztatott tőke megtérülését: Amikor spread típusú (eladásból és vásárlásból álló) tranzakciót nyitunk opciókkal, a bróker által zárolt fedezeti tőke kisebb, mint egy opció eladásakor zárolt tőke. Igaz, hogy kevesebb prémiumhoz jutunk, mint pusztán a Naked Call eladásával, de a kockáztatott tőke sokkal kisebb, így a megtérülés erre a tőkére számítva sokkal nagyobb. Ugyanez történik a Put Credit Spread stratégiával, amellyel egy másik cikkben foglalkozunk. Ha növelni szeretnénk a kockáztatott tőkét, több szerződéssel is kereskedhetünk.

A lényeg tehát, hogy a Call Credit Spread eladása révén kisebb tőkeszükséglettel kereskedhetsz, meghatározott kockázatot vállalhatsz, továbbá javíthatod a kockáztatott tőke megtérülését.

👉 További információk ebben a cikkben: Opciós ügyletek

Mire számít a piactól, aki Call Credit Spreadet hoz létre?

A Call Credit Spreadet enyhén csökkenő piachoz alkalmas stratégiának tekintik. Az ügylet célja, hogy az alapul szolgáló eszköz ára a lejáratkor az eladott call kötési ára alá kerüljön, így megtartsuk a kapott prémiumot (maximális nyereség).

Lehetőség van az ügylet lezárására a lejárat előtt is, amennyiben az elért nyereség eléri a kitűzött célt (bár ez alacsonyabb lesz, mint a maximális nyereség).

Ez a stratégia nagyon sokoldalú, mivel a következő feltételek mellett használható:

- Csökkenő trend az alapul szolgáló eszköznél: Ha az alapul szolgáló eszköz csökkenő csatornában van, meghatározhatjuk azokat az ellenállási pontokat, amelyeket várhatóan nem tör át az árfolyam, a Call Credit Spreadet pedig e szintek fölött adhatjuk el.

- Oldalazó trend az alapul szolgáló eszköznél: Gyakori, hogy egy eszköz több hétig vagy hónapig oldalazó tartományban marad. Ebben az esetben eladhatjuk a Call Credit Spreadet, amikor az ár lefelé pattan az oldalazó csatorna felső részén.

- Emelkedő trend: Ez a felállás nagyobb tapasztalatot kíván meg a befektetőtől/kereskedőtől, de olyan esetekben, amikor egy eszköz emelkedő trendben van és elkezd korrekciót végrehajtani ezen a csatornán belül, eladhatunk egy Call Credit Spreadet egy olyan ellenállási szint fölött, ahová várhatóan nem tér vissza az ár, mialatt az ügylet érvényben van.

Figyelembe kell venni, hogy a volatilitás hatása a pozíció megnyitásakor kedvezhet az eredménynek. Ha a volatilitás magas a pozíció megnyitásakor, majd később csökken, akkor a volatilitás csökkenése általában kedvez nekünk, mivel az opciók prémiumának értéke csökken, így az ügylet lezárható a lejárat előtt.

Hasonlóképpen a time decay (theta) pozitívan befolyásolja a pozíciót, ha a részvény ára stabil marad vagy csökken a pozíció megnyitásának pillanatában érvényes árhoz képest.

👉 Ha szívesen megismernél néhányat a legjobb stratégiák közül, ezt a cikket olvasd el: Öt stratégia az opciós kereskedés megkezdéséhez

Hogyan jön létre a Call Credit Spread stratégia?

A Call Credit Spreadet alkotó call opciók eladása és vásárlása egyidejűleg kell történjen. Ily módon kiküszöböljük a prémiumok árváltozásának kockázatát. Ez előfordulhat abban az esetben, ha külön-külön adjuk le a megbízásokat, és negatívan befolyásolhatja a tranzakciót.

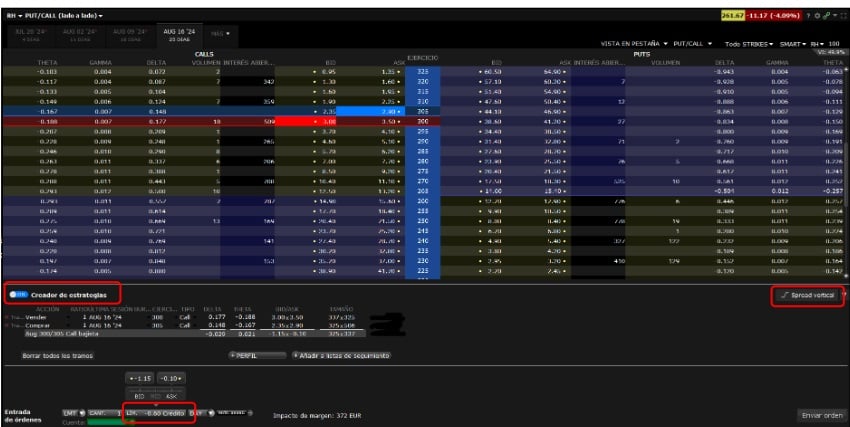

Nézzünk egy példát arra, miként nyitnánk meg egy Call Credit Spreadet az RH részvényre vonatkozóan, 300 dolláros strike és 25 napos lejárat mellett (a Trader Workstation platformot használva, amit az Interactive Brokers biztosít).

1. lépés: Opciós lánc

Engedélyezzük a stratégiakészítőt az opciós láncban.

Ebben a tranzakcióban a bróker által előre beállított stratégiák menüjét fogjuk használni, ami a jobb felső sarokban található. A stratégia a „vertikális spread”.

2. lépés: Call vásárlása és eladása

Egyidejűleg végrehajtjuk a call eladását (piros szín), valamint a call vásárlását (kék szín) magasabb strike-on (fedezeti call).

Kiválasztunk egy 25 napos lejáratú opciós láncot (ami az e példában meghatározott időtartam).

Tegyük fel, hogy az RH 261,67 dolláron forog. 300 dolláros strike-on jelezzük egy call eladását (pirossal jelölve), illetve a magasabb strike-on, vagyis 305 dollárnál jelezzük egy call vásárlását (kékkel jelölve).

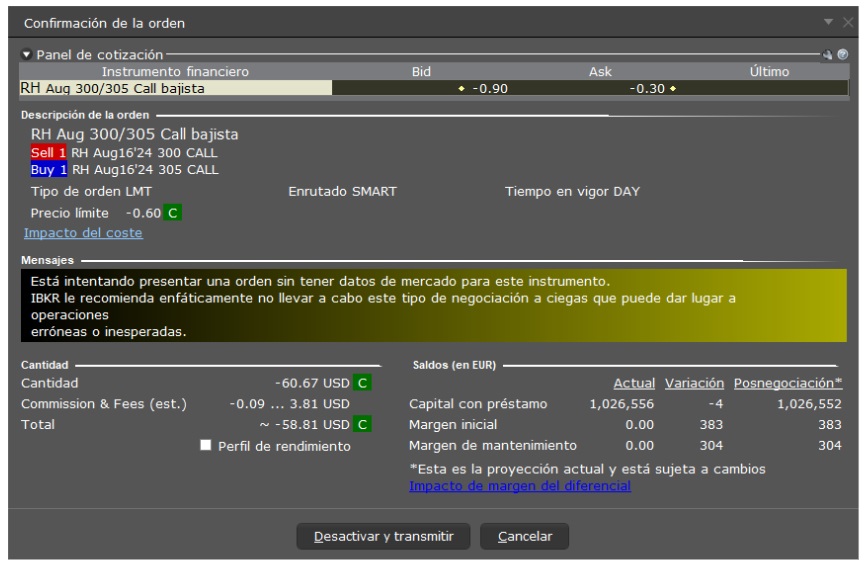

3. lépés: Call Credit Spread megbízás létrehozása

Kattintsunk a megbízás küldése gombra, majd a véglegesítés előtt megtekinthetjük az ügylet paramétereit. Ebben a stratégiában mindig limit típusú megbízásokat alkalmazunk.

Ellenőrizzük a megbízás leírását, a mennyiséget (meggyőződünk róla, hogy hitelt ad) és a fedezetet (ha élünk vele). Miután megállapítottuk, hogy a paraméterek helyesek, megnyomjuk a „Deaktiválás és továbbítás” gombot a megbízás elküldéséhez.

👉 Ha további információt szeretnél e brókerről: Interactive Brokers - Biztonság, piacok és jutalékok

Példa Call Credit Spread stratégiára

Az RH grafikon elemzése során megfigyeltük, hogy a részvény ára csökkenő csúcsokat mutat. Ha a tendencia folytatódik, arra számítunk, hogy a részvény ára nem haladja meg a 300 dolláros szintet a következő 25 napban, ezért úgy döntöttünk, hogy eladunk egy Call Credit Spreadet ezen a szinten.

A Call Credit Spread így néz ki:

Call eladás 300 dolláron $3,25-ért

Call vásárlás 305 dolláron $2,65-ért

Nettó bevétel = $3,25 - $2,65 = $0,60 részvényenként. Mivel a szerződés 100 részvényre szól:

Nettó bevétel szerződésenként = $0,60 x 100 = $60,00 (jutalék nélkül)

Hozam számítása:

A két strike közötti különbség: 305 – 300 = 5

Kockáztatott tőke: 5 – 0,60 = 4,40

Hozam: 0,60/4,40 = 13,64%

Ennek az ügyletnek a hozama 13,64% a kockáztatott tőkére vetítve.

Az évesített hozamot úgy kapjuk meg, hogy a 13,64%-ot elosztjuk az ügylet napjainak számával: 13,64%/25 = 0,5454545%

Az így kapott értéket megszorozzuk 365-tel, hogy évesítsük: 199,10%

Az évesített hozam tehát 199,10%.

Mint említettük, a Call Credit Spread stratégiánál a befektető szabályozhatja, mikor nyitja meg a pozíciót és milyen hozamot igyekszik elérni. Az árhoz közelebb eső strike-ok esetén nagyobb a hozam, és fordítva.

Néhány szempont a Call Credit Spread létrehozásakor

Figyelembe kell vennünk a következőket:

- Volatilitási asszimmetria (Volatility Skew): Amikor az asszimmetria negatív, az OTM call opciók prémiumának ára alacsonyabb, mint az OTM put opcióké. Ez arra kényszerít, hogy a Call Credit Spreadet az árhoz közelebb adjuk el a kívánt hozam elérése érdekében. Ugyanakkor növeljük a kockázatunkat, mivel közelebb kerülünk az alapul szolgáló eszköz árához.

- Támaszok és ellenállások: a támasz- és ellenállási zónák segítenek meghatározni az eladott call opciók strike-jait. Ideális esetben a call opciót az ellenállások fölött kell eladni.

- Volatilitás: a viszonylag nagy volatilitás kedvezőbb a magasabb prémiumok elérése szempontjából, de figyelembe kell venni, hogy a nagy volatilitású részvényeknek általában nagyobb az ármozgása.

- Likviditás: Győződj meg róla, hogy elegendő tőkével rendelkezel a lehetséges veszteségek fedezésére (kockáztatott tőke).

- Vállalati eredmények közzétételi dátumai: Sok kereskedő/befektető kerüli, hogy Call Credit Spreadeket tartson nyitva a vállalatok negyedéves eredményeinek közzétételi időpontjakor. Az árfolyam hirtelen mozgásának kockázata veszteségeket okozhat.

- Lejárati dátumok: Válassz számodra megfelelő dátumokat, amelyek összhangban vannak a technikai elemzés alapján kialakított piaci várakozásaiddal. Fordíts kiemelt figyelmet a fontos események időpontjaira.

- Figyelmeztetés: Ha az ügylet lejár, és az eladott call "in the money", míg a vásárolt call OTM, a bróker végrehajtja az eladott callt és short pozíciót nyit a számládon, mivel a vásárolt call nem fog fedezetet nyújtani (hiszen "out of the money" maradt). Ilyen esetekben fennáll a kockázat, hogy a következő kereskedési napon a részvény erős emelkedéssel nyit és a vásárolt call opcióhoz eredetileg kalkuláltnál nagyobb veszteségek keletkeznek. Ilyenkor inkább zárjuk le a pozíciót a lejárat előtt, hogy elkerüljük a lehetséges rések okozta problémákat.

Mi történik, ha az alapul szolgáló eszköz ára a spread fölé emelkedik?

Annak érdekében, hogy minden lehetséges helyzetet tisztázzunk, most nézzünk meg néhány gyakori forgatókönyvet.

1. forgatókönyv: Az ár csökken vagy az eladott call strike-ja alatt marad

Ha az ár csökken vagy az eladott call kötési ára alatt marad, nyereségünk a kapott nettó prémium.

Példánkban ha az RH 300 dollár alatt marad a lejáratkor, mindkét opció értéktelenül jár le, így megtartjuk a szerződésenkénti 60 dollárt (a jutalékot nem számítva).

2. forgatókönyv: Az ár emelkedik és a két strike között marad

Ha emelkedik az ár, de nem haladja meg a vásárolt call kötési árát, korlátozott veszteségeink lesznek.

A veszteség = eladott call strike értéke + az eladott call opcióért kapott prémium – a részvény árfolyama a lejáratkor (*).

Példa: Tegyük fel, hogy a részvény ára a lejáratkor 302 dollár.

Az elméleti veszteség = $300 + $0,60 – $302 = $1,40 részvényenként.

(*) Indexekkel való kereskedés esetén a veszteséget így számítanánk ki, és a veszteség korlátozott lenne, mivel az indexeknél nem rendelnek hozzá részvényeket. Azonban ETF-ek vagy részvények esetén figyelembe kell venni, amit korábban említettünk: a bróker short pozíciót nyitna számunkra, így a veszteség attól függ, hogy milyen áron nyit a részvény a következő kereskedés során.

Az eredmény a következő kereskedéskor = $265 + $0,62 – részvény ára.

Ha a részvény a következő kereskedési napon emelkedéssel nyit, a veszteség növekszik.

3. forgatókönyv: Az ár meghaladja a vásárolt call strike-ját

Ebben az esetben mindkét strike az in-the-money zónában van, a veszteség pedig a strike-ok közötti különbség mínusz a kapott prémium értékére korlátozódik.

Ha továbbvisszük a fenti példát: amennyiben az RH meghaladja a 305 dollárt a lejárat napján, az eredmény a maximális előrejelzett veszteség lesz = eladott call strike – vásárolt call strike + kapott prémium.

Maximális veszteség: $300 – $305 + $0,60 = $4,40

Megjegyzés: a különböző forgatókönyvekben megjelenített számok nem veszik figyelembe a jutalékot, mivel annak értéke a szerződések számától függően eltérő lehet.

Milyen más opciós stratégiákat alkalmazhatunk a Call Credit Spreaddel?

A Call Credit Spreadeket különböző stratégiákkal használják. A leggyakoribb kombinációk a következők:

- Iron Condor: Put Credit Spread és Call Credit Spread kombinációja. Ez a stratégia semleges jellegű; akkor alkalmazzuk, amikor azt várjuk, hogy a részvény ára egy oldalirányú sávban marad az eladott put strike-ja és az eladott call strike-ja között.

- Iron Butterfly és Iron Fly Spread: Ez egy haladó szintű stratégia, ami a Put Credit Spreadet és a Call Credit Spreadet kombinálja. Hasonló az Iron Condorhoz, de ebben az esetben az eladott opciók strike-ja ugyanaz. Akkor alkalmazzuk, amikor arra számítunk, hogy a részvényár nem mozog sokat az opciós szerződés időtartama alatt. Az Iron Fly esetében a strike-ok közötti különbség szűkebb, mint a Butterfly esetében.

- Call Butterfly Spread: Haladó stratégia, ami egy Call Credit Spreadet kombinál egy Call Debit Spreaddel. Amikor eladják a Call Butterfly-t, a vásárolt call opciók strike-jai azonosak, de amikor veszik a Call Butterfly-t, az eladott call opciók strike-jai azonosak.

- Jade Lizard: Ez olyan stratégia, ami egy Call Credit Spreadet kombinál egy put eladással. Akkor alkalmazzuk, amikor azt várjuk, hogy az alapul szolgáló eszköz ára oldalirányban vagy enyhén emelkedő irányban mozog. A felfelé irányuló mozgás kockázatát a put eladásából származó prémium mérsékli.

- Call Ratio Spread: Ez egy olyan stratégia, ami kombinálja a Call Credit Spreadet egy további call vásárlásával ugyanazon a strike-on, mint a Call Credit Spreadben vásárolt call. A cél a prémium beszedése, de egyúttal nagyobb védelmet biztosít arra az esetre, ha a részvény ára a vásárolt call strike-ja fölé emelkedik. Lehet credit vagy debit tranzakció.

Ezzel pedig véget is ért a Call Credit Spread stratégia megértéséhez és alkalmazásához készült útmutatónk. Reméljük, hasznosnak találtad!