Kötvények

Legjobb kötvényalapok 2025 – Teljes összehasonlítás

A 2025-ös év továbbra is kedvezőnek ígérkezik a kötvénybefektetések szempontjából. Az elmúlt években a központi bankok az emelkedő inflációra kamatemelésekkel reagáltak, most azonban már a kamatcsökkentési ciklus vette kezdetét.

Az Egyesült Államokban a Federal Reserve szeptemberben 25 bázispontos kamatcsökkentést hajtott végre, ami az idei első vágás volt. A friss előrejelzések szerint az év hátralévő részében további két mérséklés is várható, bár a döntések továbbra is nagyban függnek az infláció és a munkaerőpiac alakulásától.

Az euróövezetben az Európai Központi Bank a júniusi csökkentést követően szeptemberben nem változtatott a kamatszinteken. Bár a gazdasági kilátások és a mérséklődő infláció indokolhatnának további lazítást, az EKB hangsúlyozza, hogy adatfüggő módon, minden ülésen külön dönt majd a kamatokról.

E kamatlábcsökkentési forgatókönyv különösen érdekessé teszi a fix hozamú pozíciók felvételét. Az államkötvényektől a vállalati kötvényeken át a diverzifikáltabb fix kamatozású stratégiákig a lehetőségek széles skálája egyedülálló lehetőségeket kínál a talpraesett befektetők számára az év hátralévő részében.

A következőkben megvizsgáljuk, melyek azok a kötvényalapok, amelyeknek legjobb esélyük van kitűnni 2025-ben.

A legjobb kötvényalapok 2025-re

Nagyon fontos a legjobb fix hozamú alapok kiválasztása egyrészt az alap volatilitása, másrészt a jövedelmezősége alapján.

A jövedelmezőség-kockázat binomiális mérőszáma a Sharpe-mutató, ami a kockázati egység feltételezésével kapott többletjövedelmezőséget méri.

Ezért a Sharpe-mutatót is felvesszük a legjobb fix kamatozású alapok kiválasztásának szempontjai közé. Ezenkívül olyan alapokat választunk ki, amelyek legalább 3 éves múlttal rendelkeznek és euró a pénznemük.

Ne feledjük, hogy a kötvényalapok közé különböző típusú alapok tartozhatnak attól függően, hogy milyen eszközbe fektetnek be. A legjobb alapok globális összehasonlításának nincs sok értelme, mivel nem azonos szintű kockázatot vállalnak és nem hasonló eszközökbe fektetnek be. Mindenesetre akik képet szeretnének kapni arról, mely adósságalapok teljesítettek a legjobban, az alábbi összefoglaló hasznos lehet.

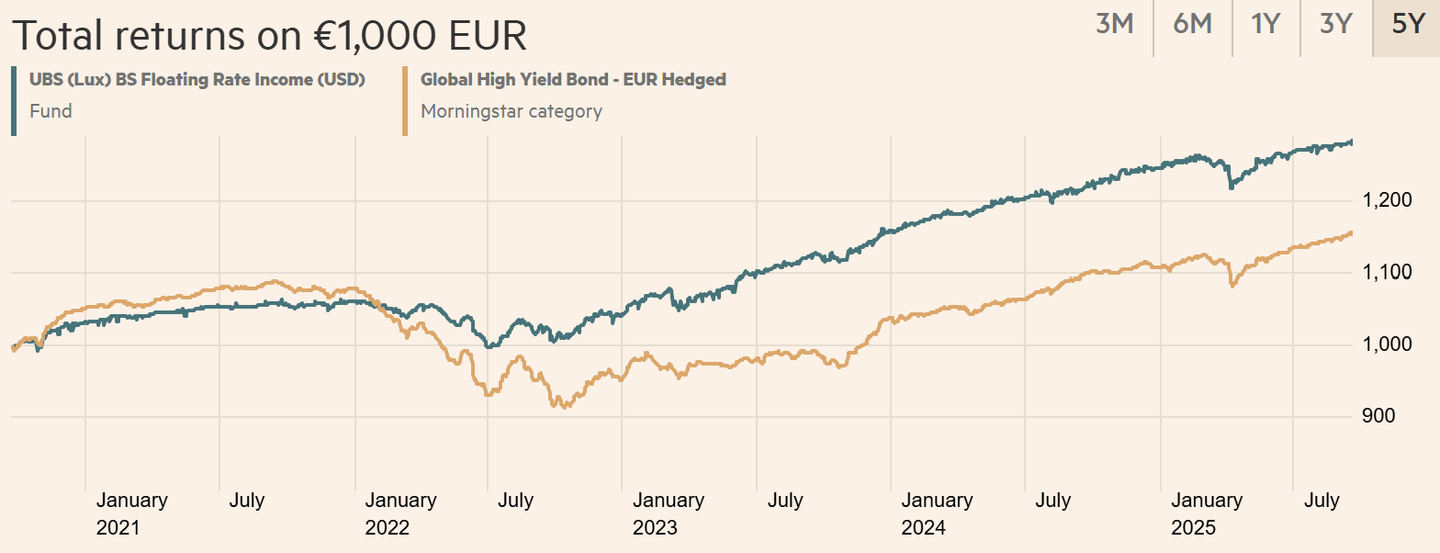

UBS (Lux) Bond SICAV - Floating Rate Income (USD) (EUR hedged) P-acc

Az UBS (Lux) Bond SICAV - Floating Rate Income (USD) (EUR hedged) P-acc az UBS (Lux) Bond SICAV termékcsalád egyik alapja, amely aktívan, indexhez való referencia nélkül fektet be változó kamatozású vállalati kötvényekbe és értékpapírosított eszközökbe – többségében high yield kategóriában –, különböző devizákban.

Az EUR fedezett P-acc osztály kiküszöböli a devizakockázatot, míg a változó kamat csökkenti a kamatemelésekre való érzékenységet (a duráció közel nulla).

Az alap a Globális Magas Hozamú Kötvények (RF) kategóriába tartozik, 333 millió € vagyonnal (ebből 50 millió € az adott osztályban), és 1,42%-os éves költséggel működik (ebből 1,08% alapkezelési díj). Kockázati profil: 4/7.

Az alap jellemzői

Név: UBS (Lux) Bond SICAV - Floating Rate Income (USD)

ISIN / Osztály: LU1679113404 / P-acc (EUR Hedged)

Alfa: 2.81

Benchmark: Nincs

Sharpe-mutató: 0.89

TER: 1,42%

Alap vagyona: 333,5M€

3 éves hozam: 7,63%

Az elmúlt három évben az alap évi 7,6%-os hozamot ért el, 3,58%-os volatilitással és –3,6%-os maximális visszaeséssel, ami hatékony hozam/kockázat arányt tükröz (Sharpe 0,89), még a sub-investment-grade hitelpiacon való működés ellenére is.

Az alap érdekes lehet olyan befektetők számára, akik vonzó jövedelmet és védelmet a kamatemelések ellen keresnek, miközben a high-yield kibocsátók kiválasztását egy tapasztalt csapatra bízzák.

Fontos azonban megjegyezni, hogy a hitelkockázat magas, és a költségek (1,42% TER) nagyobb súlyt képviselnek, mint egy indexkövető stratégiában; így a termék inkább rövid durációjú diverzifikációs kiegészítőként illik a portfólióba, semmint annak központi eleméhez.

CPR Credixx Invest Grade P

A CPR Credixx Invest Grade P egy francia kötvényalap, amelyet a CPR Asset Management (az Amundi-csoport tagja) kezel. Célja, hogy három éves vagy hosszabb időtávon felülmúlja a Markit iTraxx Europe Main 5Y 2x Leveraged indexet.

Ezt úgy éri el, hogy szintetikusan kitettséget vállal az európai investment-grade vállalati hitelspreadekre (≈ 5 éves lejárat) az iTraxx indexre kötött swapokon keresztül, amelyet egy likviditási portfólióval kombinál.

A cél: a vállalati kockázati prémium begyűjtése mérsékelt kamatkockázat mellett.

Az alap jellemzői

Név: CPR Credixx Invest Grade P

ISIN / Osztály: FR0010560177 / P (Kapitalizáció)

Alfa: 4,05

Benchmark: Markit iTraxx EU Main 2x Lvrg funded EUR

Sharpe-mutató: 1,01

TER: 0,28%

Alap vagyona: 94,3M€

3 éves hozam: 7,10%

Az elmúlt három évben az alap évi 7,1%-os hozamot produkált, 3,5%-os volatilitással és –3,1%-os maximális visszaeséssel. Ez kiváló hatékonyságot jelez (Sharpe 1,01), valamint alacsony bétát (0,39) az indexhez képest.

A +4 százalékpontos alfa és az 1,5-ös információs ráta bizonyítja a portfóliókezelő képességét a hitelkitettség kiválasztásában és a fedezeti stratégiák alkalmazásában.

Az alap vonzó választás lehet azon befektetőknek, akik európai investment-grade hitelprémiumot szeretnének begyűjteni alacsony költség és mérsékelt kockázat (3/7) mellett. Stabil többlethozam, kontrollált drawdown és rövidített duráció jellemzi.

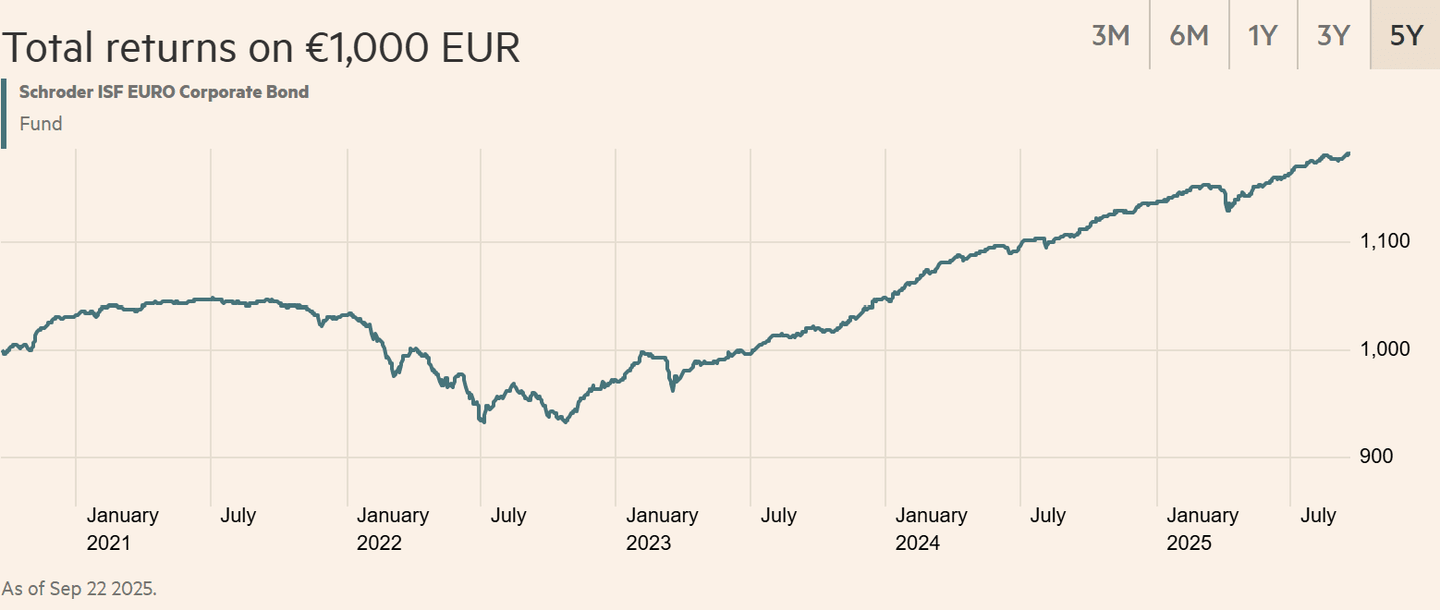

Schroder International Selection Fund – EURO Corporate Bond

A Schroder ISF Euro Corporate Bond egy luxemburgi alap, amely aktívan fektet be euróban denominált (vagy fedezett) vállalati kötvényekbe, a lejárati görbe és a hitelminősítési skála teljes spektrumán.

Akár 30%-ban high-yield eszközöket is bevonhat, célja pedig az ICE BofA Euro Corporate TR EUR index felülteljesítése 3–5 éves időtávon.

Az alap jellemzői

Név: Schroder International Selection Fund – EURO Corporate Bond

ISIN / Osztály: LU0607220562 / A Accumulation EUR Duration Hedged

Alfa: 2,40

Benchmark: ICE BofA Euro Corporate TR EUR

Sharpe-mutató: 0,98

TER: 1,07%

Alap vagyona: 15.498,9M€

3 éves hozam: 7,59%

Az alap vagyona meghaladja a 15,5 milliárd eurót, a kategóriája az EUR vállalati kötvények (RF). A teljes költségmutatója (TER) 1,07%.

Az elmúlt három évben az alap ≈7,6%-os éves hozamot ért el, ami meghaladja az indexet, és +2,4 p.p. alfát mutat.

A 0,49-es béta arra utal, hogy az alap a benchmark volatilitásának körülbelül a felét vállalja.

Ez a termék jó választás lehet olyan befektetőknek, akik eurós vállalati kötvénykitettséget keresnek, rövidített durációval, mérsékelt kockázattal (3/7), stabil hozam/kockázat arány mellett.

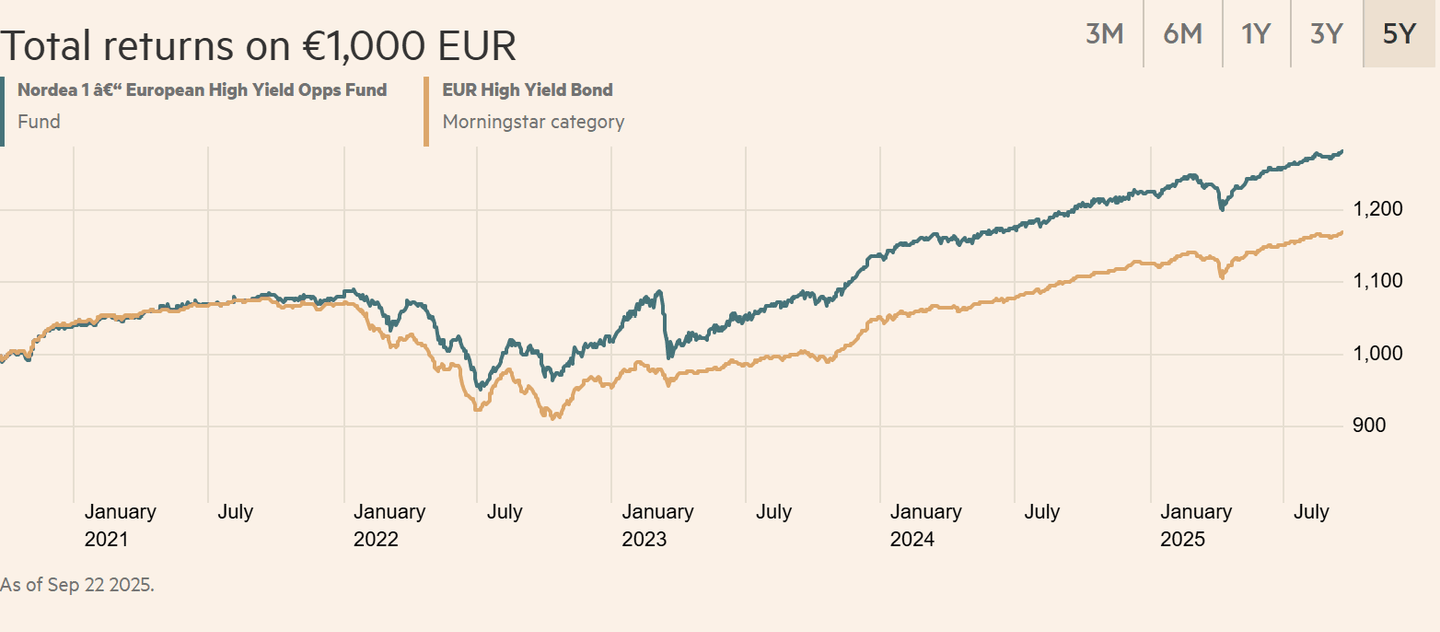

Nordea 1 - European High Yield Opportunities Fund BP EUR

A Nordea 1 - European High Yield Opportunities egy luxemburgi alap, amely rugalmas és magas meggyőződésű stratégiát kínál a high-yield és strukturált hitelek (ABS, CLO, alárendelt kötvények stb.) terén.

A kezelést a koppenhágai Capital Four végzi, amely ötvözi a bottom-up elemzést és a szektorok taktikai rotációját.

Célja az ICE BofA European Currency High Yield Constrained (EUR fedezett) index felülteljesítése 3–5 éves időtávon, rövid (≈2,4 éves) effektív duráció mellett.

Az alap jellemzői

Név: Nordea 1 - European High Yield Opportunities Fund

ISIN / Osztály: LU2124061800 / BP EUR

Alfa: 1,66

Benchmark: ICE BofA European Cc HY Const TR Hdg-EUR

Sharpe-mutató: 0,66

TER: 1,52%

Alap vagyona: 118,2M€

3 éves hozam: 8,29%

Az elmúlt három évben az alap évi 8,29%-os hozamot biztosított, 6,1%-os volatilitással és –5,2%-os maximális visszaeséssel.

A +1,6 p.p. alfa és a 0,66-os béta mutatja, hogy a menedzsment értéket teremt a piaci érzékenység mérséklésével.

Ez az alap kockázatkedvelő befektetőknek ajánlható, akik diverzifikálni kívánják a high-yield portfóliójukat, és rövid duráció mellett szeretnének hozamot elérni.

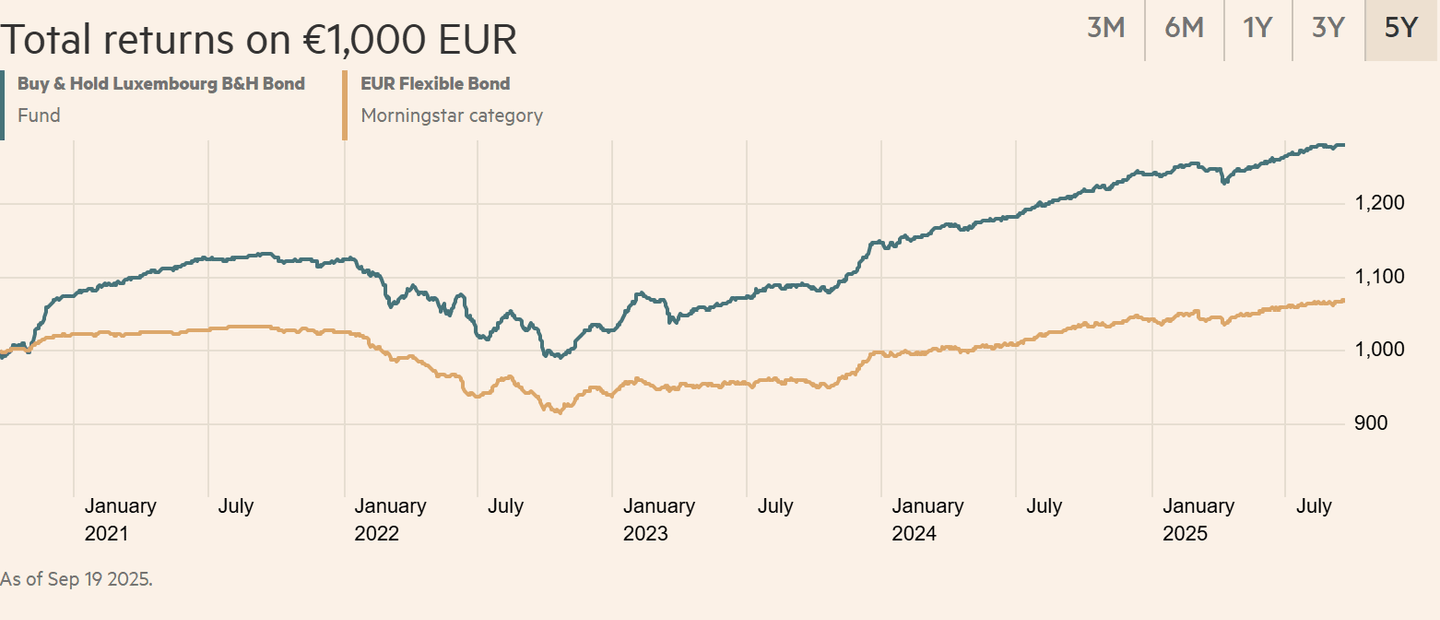

Buy & Hold Luxembourg B&H Bond Class 1

A Buy & Hold Luxembourg B&H Bond Class 1 egy luxemburgi alap, amelyet a Buy & Hold SGIIC kezel.

A stratégiája a buy-and-hold filozófia, rövid lejáratú (≈3,4 éves nettó duráció) európai vállalati kötvényekben, főként investment-grade, kisebb részben high-yield és értékpapírosított eszközökben.

Célja a Bloomberg Euro Aggregate Corporate Bond index felülteljesítése.

Az alap napi likviditást biztosít, kockázati szintje 3/7, és körülbelül 267 millió € vagyonnal rendelkezik.

Az alap jellemzői

Név: Buy & Hold Luxembourg B&H Bond

ISIN / Osztály: LU1988110927 / Class 1 Capitalisation (EUR)

Alfa: 3,96

Benchmark: Bloomberg Euro Aggregate Corporate

Sharpe-mutató: 0,62

TER: 1,35%

Alap vagyona: 267,3M€

3 éves hozam: 7,25%

Az elmúlt három évben az alap évi 7,3%-os hozamot ért el, 5,2%-os volatilitás és –6,4%-os maximális visszaesés mellett.

A 0,62-es Sharpe-mutató a rugalmas kötvényalapok között megfelelő hozam/kockázat arányt tükröz.

Ez a termék szatellit pozícióként jól illik olyan portfóliókba, amelyekben már van core állampapír- vagy indexált kötvénykitettség, és szeretnének euró vállalati kötvényekből hozamot és potenciális felértékelődést elérni.

Fontos azonban, hogy a 1,35%-os TER költség megtérülése az alfa tartós termelésén múlik.