Stratégiák

Implicit volatilitás – mi ez és hogyan működik?

Ebben a cikkben mélyebben megismerheted az implicit volatilitás fogalmát. Az opciós ár összes összetevője közül (amelyek az idő, az alaptermék mozgása, kamatlábak és volatilitás) ez utóbbi a legkevésbé intuitív. A kifejezés a bizonytalansághoz kapcsolható, és nagy mértékben befolyásolja az opciók árát.

Ha egy opciós szerződést, mint egy biztosítást veszünk, akkor a szerződés ára (prémium) attól függ, hogy mennyire valószínű az esemény, amit fedezni kell. Minél bizonytalanabb a helyzet, annál magasabb lesz a szerződés ára.

Mi az implicit volatilitás az opcióknál?

Az implicit volatilitás (IV) a piac elvárásának mértéke az alaptermék jövőbeli volatilitásáról, amely az opciók árából származik. Ellentétben a múltbeli volatilitással, amely visszatekint az időben, az IV a várható árvariabilitást vetíti előre a jövőbe. Ez egy kulcsfontosságú összetevő az opciók árazásában, tükrözve, hogy mennyire várható az alaptermék árának ingadozása az opció időtartama alatt.

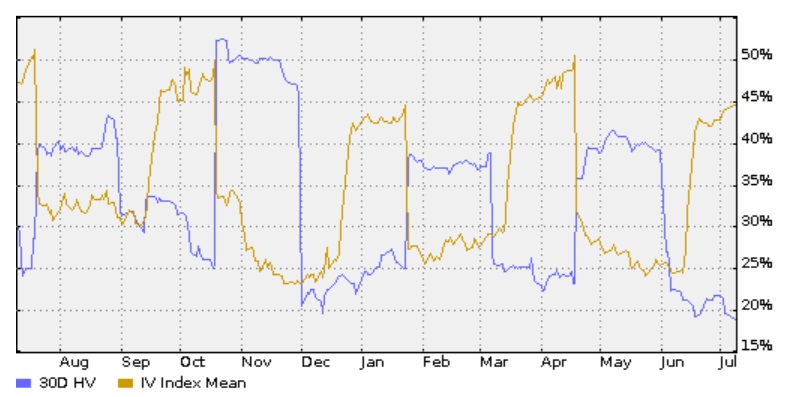

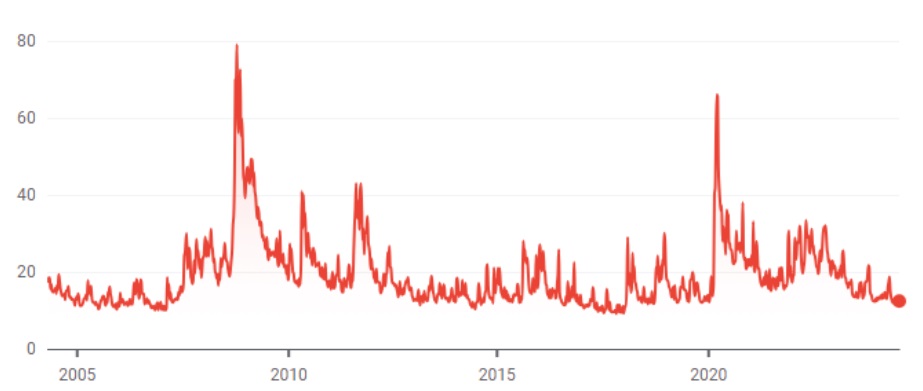

Ez egy Netflix (NFLX) grafikon, ahol jól látható a különbség az implicit volatilitás (IV) és a múltbeli (HV) között. Figyeld meg, hogy amikor az implicit volatilitás, vagyis az alaptermék (Netflix részvények) árának várható változékonysága megugrott, néhány nap múlva a történelmi volatilitás is emelkedett.

👉 További információkért: Kereskedés opciókkal | Alapvető útmutató kezdőknek

Hogyan számítják ki az alaptermék implicit volatilitását?

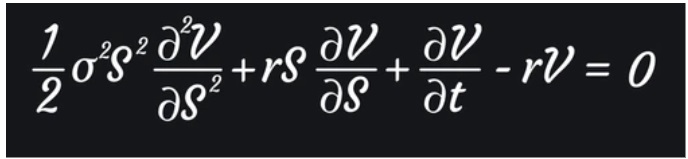

A IV-t nem közvetlenül számítják ki; ehelyett a piaci opciós árból következtetik ki értékelési modellek, mint például a Black-Scholes vagy a binomiális modell segítségével. A számítási folyamat magában foglalja:

- Opciós ármodell: a Black-Scholes modellt használják európai opciókhoz. A Black-Scholes parciális differenciálegyenlete:

- Ahol:

- V: az opció értékét jelenti.

- S: az alapul szolgáló eszköz ára.

- t: az időre utal.

- r: a kockázatmentes kamatláb.

- σ: az alapul szolgáló eszköz árának volatilitása.

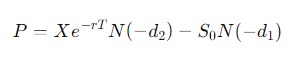

2. Európai opciók árazási egyenletei:

1. Egy európai call opció esetén:

2. Egy európai put opció esetén:

Ahol:

- C: a call opció ára.

- P: a put opció ára.

- So: az alapul szolgáló eszköz jelenlegi ára.

- X; a kötési ár.

- T: az idő a lejáratig.

- r: a kockázatmentes kamatláb.

- N(⋅): a normál eloszlás kumulatív eloszlásfüggvénye.

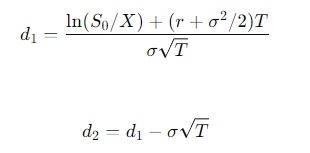

- d1 és d2, a következőképpen számítják ki:

3. Opció ára: Az opció aktuális piaci árának figyelembevétele.

4. IV megoldása: A volatilitás beállítása a modellben, amíg az opció számított ára meg nem egyezik a piaci árral. Ezt a folyamatot általában iteratív algoritmusokkal vagy numerikus módszerekkel, például a Newton-Raphson módszerrel hajtják végre.

Mi befolyásolja az implicit volatilitást?

Számos tényező befolyásolhatja az implicit volatilitást:

- Piaci események: Nyereségbejelentések, gazdasági jelentések és más fontos események növelhetik a bizonytalanságot, és így az IV-t.

- Piaci hangulat: A befektetők általános piaci érzékelése befolyásolhatja az IV-t. Egy félelmetes vagy bizonytalan piac magasabb IV-t tapasztalhat.

- Opciók kínálata és kereslete: Az opciós piaci tevékenység, például az opciók vásárlásának növekedése felfelé tolhatja az IV-t.

- Gazdasági és politikai tényezők: Kormányzati politikák változásai, kamatlábak vagy geopolitikai feszültségek szintén hatással lehetnek az IV-re.

Milyen implicit volatilitási modellek léteznek?

Számos modell és megközelítés létezik az implicit volatilitás kiszámítására és a volatilitás dinamikájának modellezésére a pénzügyi piacokon. Az alábbiakban két ilyen modellt mutatunk be, amelyek általában a legfontosabbak és leggyakrabban használtak.

- Binomiális modell: Ez a modell az opciók értékelésére szolgál egy binomiális árfa felépítésével, amely szimulálja az alapul szolgáló eszköz jövőbeli ármozgásait diszkrét időszakokban. Rugalmasságot biztosít az időszakok kiválasztásában és a különböző forgatókönyvek értékelésében.

- Black-Scholes modell: A Black-Scholes-Merton modell az egyik leggyakrabban használt modell az európai opciók értékelésére. Az opció elméleti árát öt paraméter alapján számítja ki:

- Az alapul szolgáló eszköz ára

- A lehívási ár vagy strike ár

- Az idő a lejáratig

- A kockázatmentes kamatláb

- És az implicit volatilitás

- Mindazonáltal más modellek is léteznek az IV kiszámítására, például:

- Trinomiális modell

- Helyi volatilitási modell (Local Volatility Model)

- Sztokasztikus volatilitási modell

- SABR modell (Stochastic Alpha, Beta, Rho)

Hogyan kereskedjünk az implicit volatilitással? | A VIX

A VIX index, amelyet "félelem indexként" is ismernek, a 30 napos piaci volatilitás várakozását méri az S&P 500 esetében, az opciók árából származtatva. A befektetők a VIX segítségével kereskedhetnek a volatilitással a következő módokon:

- VIX határidős szerződések és opciók: Lehetővé teszik a befektetők számára, hogy spekuláljanak vagy fedezzék magukat a piaci volatilitás változásaival szemben.

- ETF-ek és ETN-ek: Léteznek tőzsdén kereskedett alapok és jegyzetek, amelyek követik a VIX-et, és lehetővé teszik a befektetők számára, hogy hozzáférjenek a volatilitáshoz anélkül, hogy közvetlenül derivatívákkal kereskednének.

Példa egy mögöttes eszköz implicit volatilitásával való kereskedésre opciókkal

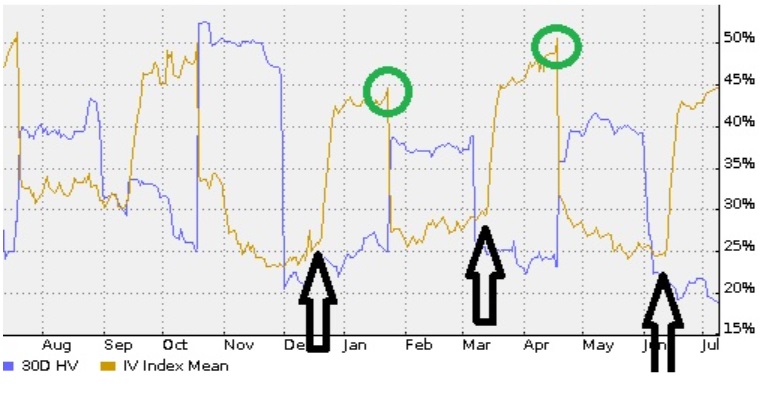

Tegyük fel, hogy egy vállalat, az XYZ Vállalat közelgő nyereség eseménnyel rendelkezik. A befektetők arra számítanak, hogy a volatilitás növekedni fog az eredményekkel kapcsolatos bizonytalanság miatt. Vegyünk egy ilyen volatilitásnövekedési mintát az eredmények közzététele előtt:

Vásárolhatnánk egy straddle-t abban az időpontban, amelyet a fekete nyilak jeleznek, hogy kihasználjuk az árnövekedést a várt volatilitás miatt az eredmények közzétételéig (zöld kör).

- Stratégia: Straddle vásárlása: Egy befektető vásárolhat egy call opciót és egy put opciót ugyanazzal a strike árral és lejárati dátummal, abban a reményben, hogy a volatilitás növekedni fog a közzététel időpontjáig, és ezzel az ár is.

- Eredmények: E stratégia szerint közvetlenül a közzététel előtt kellene eladnunk, és kihasználni a volatilitás növekedése miatti felértékelődést. Továbbá ha az XYZ Corp ára hirtelen felfelé vagy lefelé mozdul el a stratégia megnyitásának időpontjától, akkor az még jövedelmezőbb lehet, mivel az egyik opció kompenzálja a másik veszteségét.

Ahogy az előző grafikonon látható, a volatilitás már jelentősen megnőtt, és az ideális időpont a stratégia megkezdésére június első napjai lettek volna.

Példa gyakorlati végrehajtása

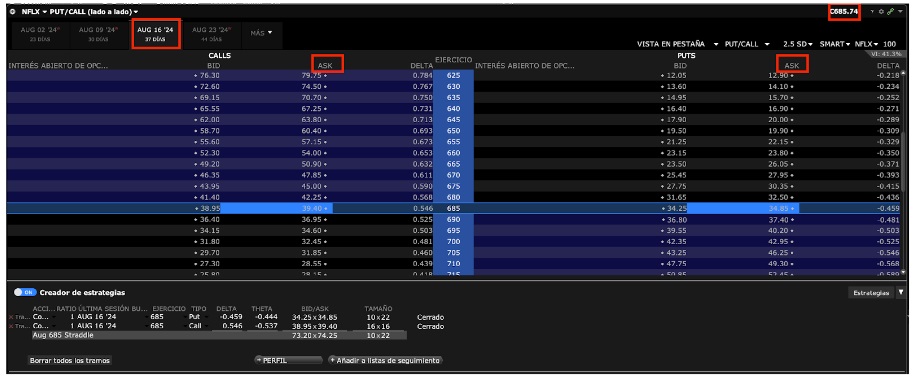

Az alábbiakban láthatjuk, hogy hogyan hajtanánk végre ezt a stratégiát az Interactive Brokers opciós láncában.

Ehhez ki kell választanunk a lejárati dátumot. Ebben az esetben augusztus 16-át választottuk:

Megnyitjuk a stratégia készítőt és vásárolunk (BID oszlop) egy ATM PUT-ot és egy CALL-t, ebben a pillanatban a Netflix árfolyama 685,75. A stratégia költsége a 2 prémium összege: 7.425$, ami megegyezik a maximális lehetséges veszteséggel.

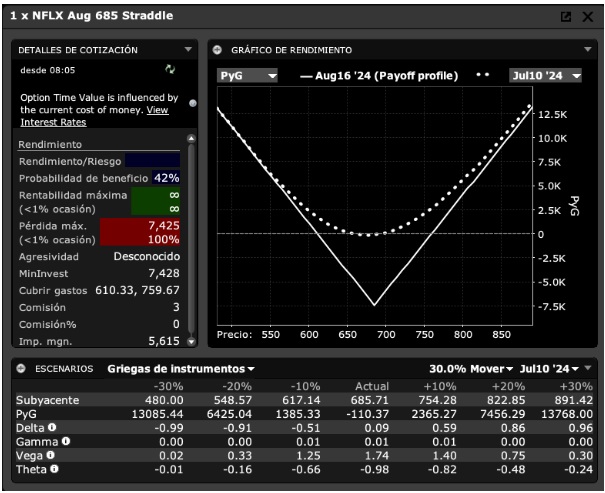

Az alábbiakban látjuk a kockázati grafikont, amelyet ugyanaz a platform biztosít számunkra:

Ahogy a grafikonon látjuk, egy meredek mozgás érdekel minket bármelyik 2 irányba. Azonban a stratégiánk azon alapul, hogy az ár növekedjen a volatilitás miatt.

👉 A brókerrel kapcsolatos további információkért olvasd el az értékelésünket: Interactive Brokers vélemény 2024: biztonság, piacok és díjak

👉 Érdemes tudnod, hogy tucatnyi pénzügyi opciós stratégia létezik. Az alábbi cikkben ötöt mutatunk be közülük: Öt stratégia az opciós kereskedés megkezdéséhez

Előnyök

- Diverzifikáció: A volatilitás hozzáadása mint eszköz diverzifikálhatja a portfóliót.

- Nyereséglehetőségek: Az IV változásai jövedelmező kereskedési lehetőségeket teremthetnek.

Hátrányok

- Komplexitás: Alapos szakértelmet igényel az opciós piacok és az értékelési modellek terén.

- Magas kockázat: A volatilitás rendkívül kiszámíthatatlan lehet, és a vele való kereskedés nagy veszteségeket eredményezhet.

Összefoglalva tehát, az implicit volatilitás kulcsfontosságú fogalom az opciók értékelésében és kereskedésében. A kiszámítjás megértése, és tudni azt, hogy mi befolyásolja, és hogyan lehet vele kereskedni, jelentős előnyöket nyújthat a derivatív piacokon. Valószínűleg ez a legösszetettebb módja az opciókkal való kereskedésnek, ezért az ilyen típusú kereskedés előzetes képzése elengedhetetlen.