Alapok

Robo-tanácsadók: Mik ezek és hogyan lehet befektetni ezekkel?

Amikor passzív befektetéskezelésről beszélünk, nem hagyhatjuk figyelmen kívül az automatizált befektetéskezelés avagy robo-tanácsadók térnyerését. E cikkben a leggyakoribb kapcsolódó kérdéseket tárgyaljuk: mi az a robot-tanácsadó és hogyan működik, illetve mik az előnyei és hátrányai más befektetési lehetőségekhez képest.

Mi az a Roboadvisor?

A robo-tanácsadók vagy automatizált befektetéskezelők digitális platformok, amelyek algoritmusok alkalmazásával automatizált alapportfóliókat kínálnak alacsony költséggel és korlátozott emberi felügyelettel.

Hasonló munkát végeznek, mint egy pénzügyi tanácsadó, csak automatizáltabb módon, illetve általában olcsóbb és elérhetőbb befektetési termékekkel.

Ezek az automatizált befektetéskezelők jellemzően nagyon alacsony díjakat számítanak fel (mivel indexalapokból és ETF-ekből álló portfóliók), megfizethető induló befektetést kívánnak meg, és nem igényelnek túlzott pénzügyi ismereteket a befektető részéről.

Pénzügyi tanácsadó igénybevételéhez a minimális induló befektetés jóval nagyobb, ráadásul ehhez magasabb jutalékok is társulnak.

Ezért lett a robotizált tanácsadó egyre népszerűbb alternatíva a kisbefektetők körében, különösen azok számára, akik ugyan képesek megtakarítani, de nincs nagy vagyonuk megtakarításokban.

Bár robotizált tanácsadóknak nevezik őket, ez nem jelenti azt, hogy nincs mögöttük egy befektetési bizottság, ami felügyeli az algoritmusokat - így nem mondható el, hogy "100%-ban automatizáltak".

Hogyan működik egy robo-tanácsadó?

Jelenleg a piacon elérhető legtöbb robo-tanácsadó a modern portfólióelméletet használja indexált portfólióik felépítéséhez. Így képesek előre meghatározott portfóliókat létrehozni különböző kockázati profilú befektetők számára.

Pontosan ezt éred el, amikor automatizált kezelőbe fektetsz: egy indexált portfóliót, ami megfelel a befektetői profilodnak.

Miután ezek a portfóliók létrejöttek, a robo-tanácsadó gondoskodik azok kezeléséről. Ez magában foglalja az automatikus újraegyensúlyozásokat, hogy biztosítsák az egyes eszközosztályok optimális súlyozásának fenntartását, figyelembe véve a piaci ingadozásokat. Magyarán megőrzik a kezelők által meghatározott eszközallokációt.

Ez minden automatizált kezelő alapvető működése. A különbség abban rejlik, hogyan állítják össze portfólióikat, mikor hajtják végre az újraegyensúlyozásokat - és természetesen a felszámított díjakban. Vannak olyan robo-tanácsadók, amelyek indexált alapokból, ETF-ekből, nyugdíjalapokból álló portfóliókat kínálnak, vagy akár Unit Linked formában is, mint például a Sego Finance.

Ahhoz, hogy robo-tanácsadóval fektess be, általában 3 lépést kell követni:

- Kitöltöd az alkalmassági tesztet - ez egy kérdőív, ami értékeli a befektetési célokat, pénzügyi helyzetet és pénzügyi ismereteket. Ez a lépés alig 15 percet vesz igénybe, ugyanakkor nagyon fontos.

- A teszt eredménye alapján a robo-tanácsadó kijelöl egy befektetési portfóliót, ami a kockázati profilodhoz igazodik.

- A befektetéshez végül csupán meg kell nyitni a számlát és végrehajtani a tőke átutalását.

Attól a pillanattól kezdve a robo-tanácsadó fogja kezelni a portfóliót anélkül, hogy neked bármit is kellene tenned. A legtöbb automatikus kezelő azt javasolja majd, hogy állíts be az alapokból álló portfóliódhoz tett rendszeres hozzájárulást. Érdemes minden hónapban automatikusan befektetned egy részt a megtakarított pénzedből.

A robo-tanácsadó előnyei és hátrányai

A robo-tanácsadók avagy automatizált kezelők - mint minden befektetési eszköz - rendelkeznek pozitív és negatív aspektusokkal. Az alábbiakban megismerkedhetünk ezekkel:

Előnyök

✅ Alacsony költségek és versenyképes díjak: az automatizálásnak és a méretgazdaságosságnak köszönhetően általában sokkal olcsóbbak, mint a hagyományos befektetés (akár 85%-kal kevesebb jutalék az Indexa Capital szerint).

✅ Egyszerűség: csupán egy kockázati tesztet kell kitöltened, és hozzád illő portfóliót kapsz. Semmi más nem szükséges a befektetés megkezdéséhez.

✅ Automatizált folyamat: az algoritmusok személyre szabják a terméket minden ügyfél számára, és csökkentik az operatív kockázatot.

✅ Megfizethető minimális befektetés: van, ahol már 1 €-tól lehetővé teszik a befektetést; általában az induló hozzájárulás 1.000-3.000 € között mozog.

✅ Rendszeres hozzájárulás: ideális azok számára, akik havonta takarítanak meg és automatikusan szeretnének befektetni.

✅ Delegált portfóliókezelés: a tőkédet automatikusan kezelik anélkül hogy folyamatosan be kellene avatkoznod.

✅ Diverzifikált és hatékony portfóliók: ETF-eket és indexalapokat használnak a diverzifikáció maximalizálására és a kockázat/hozam optimalizálására.

✅ Az ügyfél életéhez igazított portfóliók: a kockázatot az életszakaszod szerint állítják be, és rendszeresen megismétlik az alkalmassági tesztet.

✅ Átláthatóság: teljes online hozzáférés, világos költség- és hozaminformációk; mindent távolról lehet kezelni.

✅ Elkerüli az érzelmi torzításokat: az automatizálás csökkenti az impulzív döntéseket és a befektetési hibákat.

Hátrányok

❌ Hosszú távon működnek: az indexált befektetés (ami a robo-tanácsadók alapja) 10 év alatt kínál jobb eredményeket a szakértők szerint.

❌ A befektetők percepciója: sokan még mindig kételkednek a technológiában és inkább az emberi tanácsadót részesítik előnyben. Kihívást jelent az előnyök kommunikálása a félelmek eloszlatása érdekében.

❌ Egyszerűsített kockázati profil: a kérdőívek felszínesek lehetnek és összezavarhatják a szerényebb pénzügyi kultúrával rendelkező befektetőket.

❌ Nincs mélyreható személyre szabás: csak a kockázati szintet változtathatod, de nem választhatod ki a konkrét eszközöket vagy alapokat.

❌ Nagyobb volatilitás: általában nem módosítanak sokat a növekedések vagy csökkenések során, így nagyobbak az ingadozások, mint aktív kezelés esetén.

❌ Nem mindig alacsonyak a jutalékok: nem minden robo-tanácsadó garantál alacsonyabb díjakat.

Természetesen sok szempontot figyelembe kell venni, amikor ezt a befektetési típust választjuk.

Honnan származnak a robo-tanácsadók?

A robo-tanácsadók az Egyesült Államokban jelentek meg a 2008-as gazdasági válság után, ami megkérdőjelezte a hagyományos pénzügyi tanácsadók szerepét.

Azonban az automatikus portfóliókezelési modell (automatikus alapok használatával) már a század eleje óta használatban volt pénzügyi tanácsadók részéről, akik elég nagy, akár 2%-os díjat is felszámoltak ugyanazért a munkáért, ami ma 0,8%-os költséggel jár. Igazából vannak olyan nagy bankok, amelyek továbbra is ezt teszik robo-tanácsadójukkal.

Az első igazi amerikai robo-tanácsadó 2010-ben indult el. Ez a Betterment volt, aztán néhány évvel később mások is megjelentek, mint például a Wealthfront. A korlátozott mértékű díjak és jó eredmények előmozdították az ágazat exponenciális növekedését, hasonlóan minden egyébhez, ami a passzív menedzsmenttel kapcsolatos.

Milyen hozamot kínál egy robo-tanácsadó?

Érdemes-e automatizált menedzserrel befektetni? Milyen előnyöket érhetsz el?

Az a helyzet, hogy az erre adott válasz több tényezőtől függ - kezdve a kockázati profiloddal és a befektetés időhorizontjával.

Szerencsére a legjobb robo-tanácsadók nem rejtik el a számadataikat, és nagyon könnyen kideríthető, hogy milyen hozamot kínálnak az egyes portfólióik.

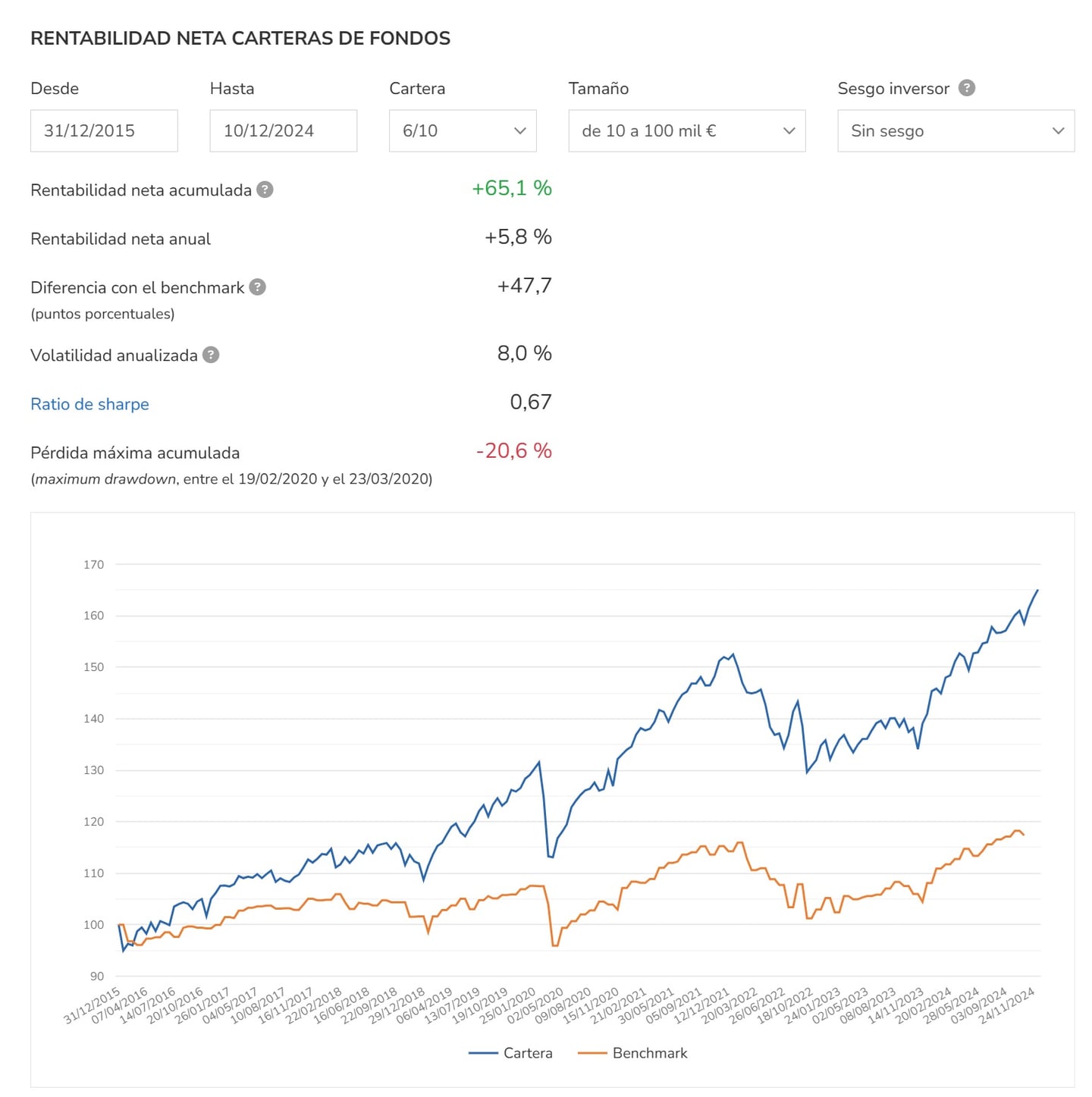

Példa: Indexa Capital

Például az Indexa Capital 6/10-es portfóliója, ami konzervatívabb befektetők számára megfelelő, jó hozamokat ért el indulása óta, jelentősen meghaladva a benchmarkját vagy referenciaindexét.

Indulása óta az Indexa Capital összes portfóliója folyamatosan felülmúlta referenciaindexeit. Ha szeretnéd pontosan megismerni, hogyan alakultak a portfóliók az évek során, megtekintheted a honlapjuk hozamokat ismertető részében.

Példa: MyInvestor

A MyInvestor robot-tanácsadó 2020-ban indult és az elmúlt években nagyon jó hozamokat ért el. Kiemelkedik a Metal portfóliója, ami 100%-ban részvényekbe fektetett és kiváló 14,9% évesített hozamot ért el indulása óta.

| Portfólió | Évesített hozam az indulás óta* | Hozam 2024-ben | |||

| Klasszikus | -0,4% | 3,21% | |||

| Pop | 3,6% | 9,12% | |||

| Indie | 7,5% | 14,53% | |||

| Rock | 9,9% | 18,04% | |||

| Metal | 14,9% | 24,22% |

| Portfólió | Évesített hozam az indulás óta* | Hozam 2024-ben |

| Klasszikus | -0,4% | 3,21% |

| Pop | 3,6% | 9,12% |

| Indie | 7,5% | 14,53% |

| Rock | 9,9% | 18,04% |

| Metal | 14,9% | 24,22% |

A befektetés megkezdéséhez el kell végezni egy online tesztet, hogy megismerjék a befektetési céljaidat és igényeidet.

Mint láthatod, vannak jó és rossz évek, de általánosságban elmondható, hogy az e termékkel való befektetés igencsak jövedelmező volt.

Milyen robo-tanácsadók érhetőek el Magyarországon?

Az alábbiakban megtalálhatod azokat a robo-tanácsadókat, amelyek elérhetők Magyarországon.

- Finax

- Revolut

Konklúzió

Mint mindig, itt is ajánlott, hogy a befektetés előtt tisztában legyél azzal, pontosan mibe fektetsz. Így megalapozott döntést hozhatsz, ami összhangban van a pénzügyi helyzeteddel, befektetési profiloddal és érdeklődési köröddel.