Osztalékba történő befektetés

Osztalékcsökkentés: hogyan lehet azonosítani és elkerülni?

Az osztalékbefektetők egyik fő félelme, hogy a portfóliójukban lévő vállalatok csökkentik vagy megszüntetik az osztalékot, és így a bevételeik csökkennek. Emiatt sokan kételkednek abban, hogy az osztalékstratégia működőképes lehet-e, és nem tudják mit tegyenek, ha esetleg osztalékcsökkentés következne be.

Vajon mit érdemes ilyenkor tenni? Eladni a részvényeket vagy megtartani őket abban a reményben, hogy az osztalék mértéke visszaáll az eredeti szintre?

Éppen ezért nagyon fontos megérteni, miért következik be az osztalékcsökkentés, és hogyan lehet azonosítani egy lehetséges csökkentés jeleit. Ebben a cikkben ezeket fogjuk áttekinteni, és arra is választ keresünk, mit tegyél, ha osztalékcsökkenés történik.

Mi az osztalékcsökkentés?

Osztalékcsökkenések akkor következnek be, amikor egy vállalat csökkenti a részvényeseknek fizetendő osztalék összegét. Az okok különbözőek lehetnek, a vállalat (tartós vagy átmeneti) pénzügyi problémáitól kezdve az osztalékra szánt pénz más célokra történő újrabefektetésének szükségességén át, az osztalékpolitika megváltoztatásáig, illetve a gazdasági válságokig és recessziókig.

Sokan sokféleképpen vélekednek az osztalékcsökkentések kérdéséről. A vállalat szempontjából az osztalék csökkentése lehet egy stratégia a likviditás megőrzésére és a pénzügyi stabilitás biztosítására nehéz időszakokban (például a COVID-19 világjárvány idején). Ezzel szemben a befektető szemszögéből ezek az intézkedések a gyengeség jeleként értelmezhetők, és potenciális kockázatot jelenthetnek befektetésére.

Bármi is a valódi ok, az üzenet, amelyet a vállalat vezetése küld a részvényeseknek és a piacnak, az, hogy a dolgok a vállalaton belül nem mennek teljesen jól. A vállalatok pedig igyekeznek mindenáron elkerülni ezt.

Az ilyen gyengeség hatásának minimalizálása érdekében néhány vállalat igyekszik elrejteni a piac elől az osztalékcsökkentés tényét.

Az osztalékcsökkentés végrehajtásának két módja van:

- Tiszta osztalékcsökkentés: a vállalat a közgyűlésen jóváhagyja a készpénzes osztalék csökkentését. Ez 0%-tól (osztalék befagyasztása) 100%-ig (osztalék felfüggesztése) terjedhet.

- Váltás a scrip dividend formulára: a legveszélyesebb forma, ahol a vezetőség "számviteli mérnöki" munkája kerül előtérbe. Ez azon alapul, hogy a vállalat a részvényeseknek nem készpénzben fizeti ki az osztalékot, hanem lehetőséget ad nekik, hogy új részvényekkel fizessenek. Itt a probléma abban rejlik, hogy a vállalatnak új részvényeket kell kibocsátania az osztalék kifizetéséhez, és ha ezeket később nem vásárolja vissza, akkor csak egy tőkeemelést hajtott végre a részvényesek osztalékával. Más szavakkal, a vállalat megpróbálja meggyőzni a részvényeseket, hogy osztalékot oszt, amikor a valóságban azt megszüntette. Az is előfordulhat, hogy a vállalat csak a kibocsátott részvények egy részét vásárolja vissza, ami valóban osztalékcsökkentés lehet.

👉 További információ: Érdemes-e csak az osztalékok miatt részvényeket vásárolni?

Hogyan lehet felismerni egy lehetséges jövőbeli osztalékcsökkentést?

Mint korábban említettük, az osztalékcsökkentés különböző okokból ered. Ilyen okok lehetnek a nyereségcsökkenés, a túlzott adósságnövekedés vagy éppen a likviditás hiánya.

Különböző jelek mutathatják, hogy osztalékcsökkentés fog bekövetkezni.

1. A vállalat pénzügyi adatai

Az első lépés az osztalékcsökkentés azonosításához a vállalat pénzügyi elemzésének elvégzése. Íme néhány pont, amit érdemes megnézni:

- Értékesítés: ha az értékesítés nem növekszik folyamatosan, az annak a jele, hogy a vállalat stagnálási vagy gyengülési folyamatban van, ez pedig a vállalat pénzügyi egészségétől függően osztalékcsökkenéshez vezethet.

- Egy részvényre jutó nyereség (EPS): Ha az EPS folyamatosan csökken, az annak a jele lehet, hogy a vállalat nem lesz képes fenntartani az osztalékát.

- A payout ratio, amelyet az osztalékra fordított nyereség százalékaként határoznak meg, egyértelműen segít megállapítani, hogy az osztalék fenntartható-e. A 100%-nál magasabb payout ration azt jelzi, hogy a vállalat több osztalékot fizet, mint amennyit a nyereségéből elér.

- Szabad cash flow (FCF): bár az EPS-ből látható az osztalék csökkentése, az FCF-ből még világosabban megfigyelhető. Ahhoz, hogy az osztalék fenntartható legyen, a szabad cash flownak meg kell haladnia az osztalék kifizetését. Egy negatívvá váló vagy drasztikusan csökkenő cash flow problémákat jelezhet.

- Az FCF payout ratio, amelyet az osztalékra fordított FCF százalékaként határoznak meg, megmutatja, mennyi készpénzt fordítanak az osztalék kifizetésére. A 100%-nál magasabb FCF payout ration azt jelzi, hogy a vállalat több osztalékot fizet, mint amennyit a cash flowjából elér.

- Adósság növekedése: A túlzott eladósodás befolyásolhatja egy vállalat képességét az osztalékfizetések fenntartására. Amikor a vállalatok túlzott adósságot halmoznak fel, valószínű, hogy likviditásuk egy részét az adósság teljesítésére kell fordítaniuk, ahelyett, hogy osztalékkal jutalmaznák a részvényeseket.

- Csökkenő osztaléknövekedés: a folyamatosan csekély vagy csökkenő osztaléknövekedés annak a jele lehet, hogy a vállalat nem növekszik úgy, mint korábban. Ebben a helyzetben a vezetőség inkább óvatos, hogy ne adósodjon el túlságosan az osztalékkal, és így fenntartsa a szilárd osztaléktörténetet. Néhány osztalékarisztokrata és osztalékkirály évek óta minimálisan növeli az osztalékot.

2. Változások az osztalékpolitikában

A vállalatok módosíthatják osztalékpolitikájukat a piaci változásokra vagy pénzügyi helyzetükre reagálva. Fontos figyelemmel kísérni minden bejelentést a következőkről:

- Osztalékpolitikai módosítások: egy vállalat, amely úgy dönt, hogy megváltoztatja osztalékpolitikáját, különösen ha korábban megbízható osztalékfizetési múlttal rendelkezett, pénzügyi problémákat jelezhet. Például, ha a készpénzes osztalékfizetésről részvényfizetésre váltanak, az azt jelzi, hogy a vállalat nincs a legjobb helyzetben.

- Ideiglenes osztalékfelfüggesztések: néha a vállalatok bejelentik kifizetéseik ideiglenes felfüggesztését. Ennek oka lehet, hogy a vállalatnak szüksége van az osztalék likviditására, hogy más területekre fektessen be (adósságcsökkentés, más vállalkozás megvásárlása).

- Recessziók és gazdasági válságok: gazdasági recessziók idején a vállalatok hajlamosak csökkenteni vagy felfüggeszteni osztalékaikat, hogy készpénzt takarítsanak meg. A legutóbbi eset a COVID-19 válság volt, amikor számos vállalat megszüntette az osztalékot, majd később visszaállította azt.

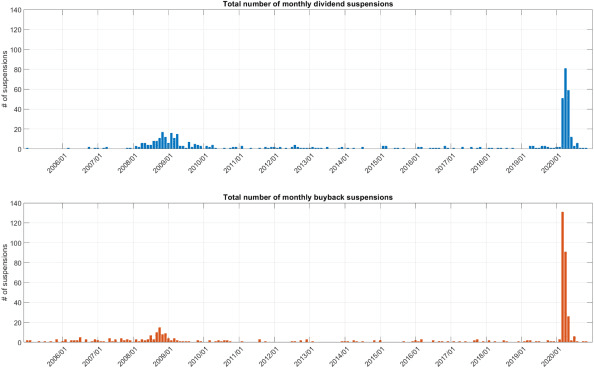

Osztalékfelfüggesztés a COVID-19 járvány idején

Egy nemrégiben Davide Pettenuzzo, Riccardo Sabbatucci és Allan Timmermann által készített, Payout suspensions during the Covid-19 pandemic című tanulmányban megfigyelték, hogy a globális bizonytalanság időszakaiban, mint például a 2008-as pénzügyi válság és a Covid-19 válság, az amerikai vállalatok részvény-visszavásárlásai és osztalékfizetési programjai befagytak, mint a likviditás biztosításának elővigyázatossági intézkedése, a lehetséges váratlan eseményekre való felkészülés érdekében.

Példa az osztalékfizetés felfüggesztésére és a részvények visszavásárlására | Forrás: Paper Payout suspensions during the Covid-19 pandemic.

- Ágazat teljesítménye: egyes ágazatok érzékenyebbek a gazdasági ciklusokra, mint mások. A ciklikus vagy tőkeigényes vállalatok érzékenyebbek a lehetséges osztalékpolitikai változásokra.

Létezik egy elmélet az osztalékbefektetési filozófiában, amely szerint egy részvény belső értéke egyenlő az összes jövőbeli várt osztalék összegével. Ha bővebben is érdekel a téma, az alábbi cikket ajánljuk figyelmedbe: Osztalékdiszkont modell (DDM): Mi ez és hogyan működik?

Hogyan védd meg magad osztalékcsökkentés esetén?

Az első és legfontosabb dolog az osztalékváltozások mögötti okok megértése. Nem ugyanaz, ha a vállalat pénzügyi nehézségekkel küzd, mint amikor egy gazdasági recesszió okozza az osztalék csökkentését. Az első esetben fontos szempont lehet, hogy a vállalat kikerüljön a befektetési portfólióból, míg a második egy átmeneti folyamat, amely független a vállalat belső teljesítményétől.

Hogyan védd meg magad egy osztalékcsökkentés ellen? Nincs más mód, mint a diverzifikáció és a reziliens vállalatok kiválasztása: olyan vállalatoké, amelyek magas osztalékfizetési múlttal, alacsony adóssággal, növekvő nyereséggel és haszonnal rendelkeznek. Vagyis olyanok, amelyek erős védelmi árokkal rendelkeznek.

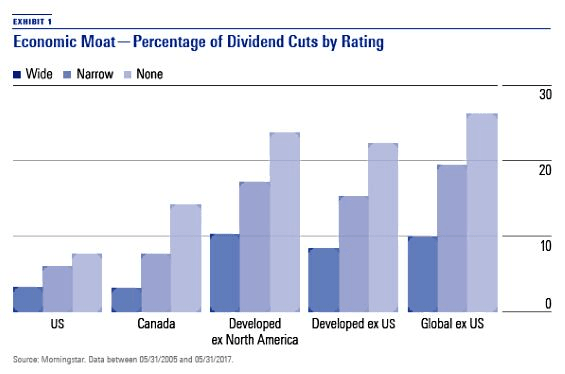

A Morningstar egyik cikke szerint, a Wide Moat kategóriába sorolt vállalatoknak kisebb az esélye az osztalék csökkentésére.

A cikkben továbbá megerősítik az amerikai és kanadai vállalatok magas elkötelezettségét az osztalékfizetés iránt, szemben az európai vagy feltörekvő piaci vállalatokkal, amelyek inkább luxuskiegészítőként tekintenek rá, amikor a dolgok jól mennek.

Ha a befektető nem akarja maga kiválasztani a vállalatokat, befektethet befektetési alapokon keresztül vagy osztalékot fizető ETF-ekbe.

Példák híres osztalékcsökkentésekre

Nézzünk példákat olyan vállalatokra, amelyek különböző okokból úgy döntöttek, hogy csökkentik osztalékaikat. Néhány eset érthető volt, mint például a likviditás biztosítása a legnagyobb bizonytalanság idején (és amikor ez az időszak elmúlt, visszatértek a növekvő osztalék útjára), mások pedig egyszerűen negatív okokból döntöttek így, például mert a számok már nem jöttek ki.

VF Corporation

A VF Corporation, egy textilipari vállalat, amely olyan márkákat birtokol, mint a Vans, a Timberland vagy a The North Face. 2023-ban felkerült az osztalékkirályok listájára, miután 50 éven át évente növelte osztalékait, ám végül csak néhány hónapig maradt a listán.

Mik voltak az okok? Az eladások csökkenésének, az adósság növekedésének és az amerikai adóhatósággal kapcsolatos problémáknak a kombinációja.

A csökkenő eladások miatt a vállalat eladósodott, hogy kifizethesse az osztalékot, mivel sem az EPS, sem a szabad cash flow nem fedezte azt. Ez a helyzet a vártnál tovább húzódott a vállalatnál, és eljött a nap, amikor szembe kellett nézni az adósság kifizetésével, de nem volt elegendő pénzük erre. Így kétszer is csökkenteniük kellett az osztalékot. A negyedévenkénti 0,5 dolláros kifizetés helyett csak 0,09 dollárt fizettek.

Banco Santander

A Banco Santander az egyik olyan vállalat, amelyet számos, az osztalékbefektetéssel szemben szkeptikus befektető hoz fel intő példaként.És nem ok nélkül, hiszen a vállalatnál 2007 és 2014 között 27 tőkeemelés történt, amelyek közül 16, azaz 60% a rugalmas osztalékprogram miatt.

A 2007-es gazdasági válság miatt a bankoknak készpénzt kellett felhalmozniuk. De ahelyett, hogy szembenéztek volna a helyzettel, és csökkentették volna az osztalékot, „rugalmas osztalékként” álcázták azt.

Inditex

Az Inditex nevű spanyol textilipari vállalat 2020-ban csökkentette osztalékát a COVID-19 pandémia helyzete miatt. A vállalat elhalasztotta a 2020-as osztalék egy részének kifizetéséről szóló döntést a részvényesek közgyűlésén, amely később megerősítette az osztalék csökkentését, hogy készpénzt halmozzon fel a globális gazdasági bizonytalanság miatt, és megőrizze pénzügyi egészségét.

Miután a válságot leküzdötték, az Inditex visszatért a növekvő osztalék útjára.

Összességében egy lehetséges osztalékcsökkentés azonosítása kihívást jelenthet, de nem lehetetlen feladat. Fontos figyelni a vállalatok által küldött jelekre és a piac általános kontextusára. Ehhez érdemes elemezni a vállalatok pénzügyi adatait, megfigyelni, hogy van-e változás az osztalékfizetési politikában, és figyelni a válság vagy gazdasági recesszió lehetőségeit.

Abban az esetben, ha már bekövetkezett egy osztalékcsökkentés, a portfólió helyes diverzifikálása minimalizálja annak hatását a portfólióra. Ez, egy jó vállalatválasztással párosulva, drasztikusan csökkenti az osztalékcsökkentés okozta kellemetlenséget. A portfólióban lévő vállalatok nyomon követése segít megvédeni a portfóliót és az osztalékokból származó bevételeket.