Opciókkal történő kereskedés

A görögök az opciós kereskedésben: Hogyan befolyásolják a prémiumot?

Ebben a cikkben átnézzük, hogy mik azok a "görögök" és hogyan befolyásolják az opciók árát. Ha opciókkal kereskedsz, látni fogod, hogy ezek alapvető fontosságú eszközök a tranzakciók nyomon követéséhez és ismeretük elengedhetetlen.

Rövid elméleti bevezető után teljességgel gyakorlati szempontból vizsgáljuk majd meg a görögök működését.

Mik azok a görögök a pénzügyi opciókban?

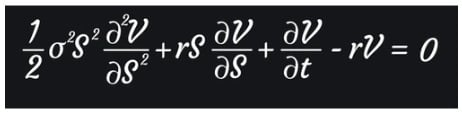

A görögök a pénzügyi opciók vonatkozásában olyan mutatók, amelyek az opció árának különböző összetevőkre való érzékenységét mérik. Az opciók árának kiszámításához 4 összetevőre van szükség a Black & Scholes egyenletből származtatva:

A prémium 4 összetevője vagy tényezője:

- Alaptermék ára: Delta (Δ)

- Lejárati idő: Theta (Θ)

- Volatilitás: Vega (ν)

- Kamatlábak: Rho (ρ). Ezt a gyakorlatban nem használják, mert a kamatlábak általában nem változnak a tranzakció során.

Ezeket az értékeket az egyenlet minden változójára vonatkozó parciális deriváltakkal kapjuk meg.

Van egy másodrendű görög, amit gyakran használnak: a gamma (Γ). Ez az alaptermék árának második deriváltja, és jelzi a delta változásának sebességét.

Léteznek egyéb másodrendű görögök is, amelyek egymáshoz képest származtathatóak. Például hogyan változik a delta a volatilitás függvényében (Vanna), vagy hogyan változik a delta az idő függvényében (Charm) - és egyéb igény szerinti kombinációk. Nem arról van szó, hogy ezek nem fontosak, de közvetetten elemzik őket a tranzakciók kockázati grafikonjain az előrejelzett árak görbéinek változása alapján.

Nézzük meg, hogy operatív szempontból milyen hatásuk van; vagyis hogyan változik egy opciós ügylet a már említett paraméterek (a görögök) függvényében.

👉 További információk a témáról: Opciós ügyletek

Delta (Δ)

A delta méri az opció árának változását az alapul szolgáló eszköz árának változásához viszonyítva, a többi tényező állandósága mellett - ez utóbbi minden görögre alkalmazandó. Megmutatja, hogy milyen az irányított kitettségünk.

- A vásárolt call és eladott put opciók esetében a delta értéke 0 és 1 között ingadozik

- A vásárolt put és eladott call opciók esetében a delta értéke -1 és 0 között ingadozik

Hatása a prémiumra: Az alapul szolgáló eszköz árának minden egyes pontnyi mozgásakor az opció prémiuma körülbelül a delta értékének megfelelő százalékkal változik.

Példa: Mi történik, ha egy opciónak 0,5 a deltája, és az alapul szolgáló eszköz ára 1 ponttal nő (például 100-ról 101-re)? Az opció prémiuma 50$-ral nő.

Érdekességként: a delta arra is használható, hogy megtudjuk az opció milyen valószínűséggel lesz végül "in the money" (ITM). Ez azt jelenti, hogy az ár meghaladja az opció kötési árát. Például egy az aktuális árral megegyező kötési ár esetén a delta = 0,5 bármely lejáratra, mert elméletileg az alapul szolgáló eszköz árának ugyanannyi esélye van emelkedni, mint csökkenni. Ahogy távolodunk az aktuális ártól, a delta hasonló arányban változik, mint a lehívási valószínűség.

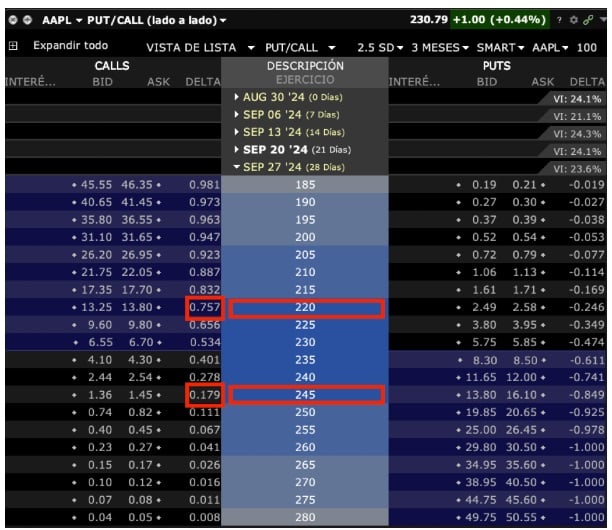

Nézzük meg az Interactive Brokers opciós láncát:

Az opciós láncot a következőképpen értelmezhetjük: szeptember 27-én 75,7% esély van arra, hogy az AAPL 220 euró felett kereskedjen, és 17,9% esély van arra, hogy 245 euró felett kereskedjen. Ahogy az opciós láncban látjuk, a put opciók deltái gyakorlatilag ugyanazt az információt adják, mivel az összeg körülbelül 1.

Amennyiben a delta pozitív, az azt jelzi, hogy nyereséget érünk el, ha az alapul szolgáló eszköz ára emelkedik, és veszteséget, ha az alapul szolgáló eszköz ára csökken.

Gamma (Θ)

Az opció gammája a delta második deriváltja, vagyis megmagyarázza, hogyan változik az opció deltája az alapul szolgáló eszköz árának változásával. Lényegében tehát méri a delta mozgásának sebességét.

- A vásárolt opciók esetében (legyenek azok call vagy put opciók) a gamma pozitív értéket vesz fel.

- Az eladott opciók esetében a gamma negatív értéket vesz fel.

A magas gamma azt jelenti, hogy a delta gyorsan változik az alapul szolgáló eszköz mozgásával, így növelve vagy csökkentve az opció prémiumának érzékenységét. A gamma exponenciálisan növekszik, ahogy közeledünk a lejárathoz, vagyis az opció élettartamának végső szakaszában jelentősen nő a pozíció érzékenysége az alapul szolgáló eszköz mozgására vonatkozóan. Ezért gyakran előfordul, hogy több nappal a lejárat előtt lezárják a stratégiákat. Ezt a jelenséget gamma kockázatnak nevezik.

Tehát mi történik, ha a gamma 0,1 és az alapul szolgáló eszköz ára 1 ponttal változik? Ebben az esetben az opció deltája 0,1 ponttal változik, ami közvetetten befolyásolja a prémiumot.

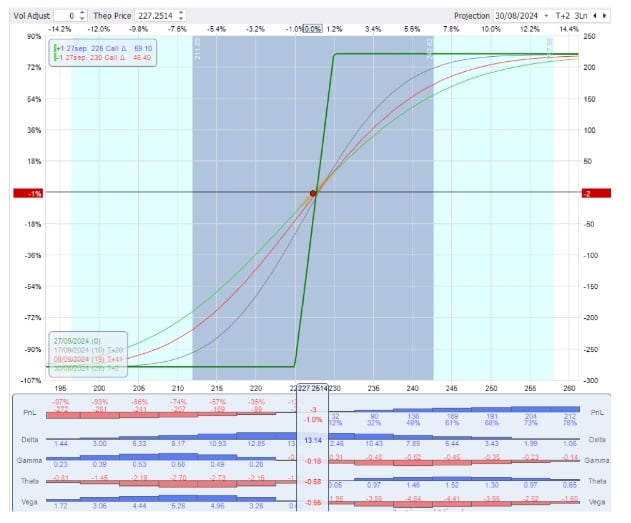

Az alábbiakban két kockázati grafikont látunk egy 28 napos lejáratú debit spread ügyletről, ami egy 225-ös call vásárlásából és egy 230-as call eladásából áll.

Az első a mai napra vonatkozó görögöket mutatja. A következőket láthatjuk:

- PnL vonal végleges (nyereség/veszteség) lejáratkor: vastag zöld szaggatott vonal.

- PnL vonal a mai dátumra becsülten: zöld görbe.

- PnL vonal 11 napon belül: piros görbe.

- PnL vonal 19 napon belül: szürke görbe.

Az alsó részen látható a PnL és a görögök a mai napra, illetve az, hogy miként változnának az alapul szolgáló eszköz árának elmozdulásával (a grafikon vízszintes elmozdulása).

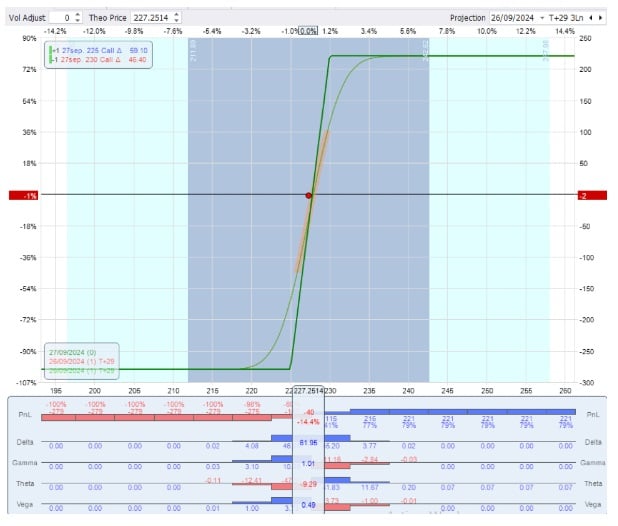

A második grafikon ugyanazon ügyletre vonatkozik egy nappal a lejárat előtt. Mint látható, ha az alapul szolgáló eszköz ára közel van a nullszaldóhoz (break even) 227-nél, egy kicsivel több mint +/-1%-os mozgás maximális nyereségből maximális veszteségbe való átmenetet jelent.

Théta (Θ)

A théta az a görög betűvel jelzett mutató, ami méri, hogyan befolyásolja az idő múlása az opció prémiumát.

- A théta negatív értéket vesz fel a vásárolt opciók esetében, azaz az idő múlása hátrányos számukra.

- Ezzel szemben pozitív értéket vesz fel az eladott opciók esetében, vagyis az idő múlása előnyös számukra.

Miért veszít egy opció az értékéből az idő múlásával? Azért, mert az opcióknak van lejárati idejük, és minél kevesebb idő van hátra a lejáratig, annál kevesebb "mozgástér" van arra, hogy az opció ITM végződjön.

Hogyan értelmezzük a thétát -0,2 értékkel? Az opció minden eltelt nap után 20 eurót veszít.

Az első grafikonon látható, hogy a jobb oldalon az idővonalak a lejárati PnL vonal alatt vannak, azaz a théta pozitív lesz; az alaptermék árának állandósága mellett az idővonalak az idő múlásával emelkednek és napi szinten nyereséget érünk el emiatt. Ezzel szemben a 227 alatti zónában az ellenkezője történik: a théta negatív és az idő ellenünk dolgozik.

Vagyis ha a théta -0,05, az opció prémiuma napi 5$-ral csökken minden más változatlansága mellett.

Vega (ν)

Egy opció vegája megmutatja, hogy milyen mértékben befolyásolja az opció prémiumát az alapul szolgáló eszköz implicit volatilitása. Másképpen fogalmazva azt tükrözi, hogy mennyit változik az opció prémiuma a volatilitás minden egyes pontnyi változásával.

A prémiumra gyakorolt hatás az, hogy a vega jelzi az opció prémiumának százalékos változását az implicit volatilitás minden 1%-os változásakor.

- A vásárolt opció esetében (legyen az call vagy put) a vega pozitív lesz.

- Az eladott opció esetében ugyanakkor a vega negatív lesz.

Vagyis ha opciókat vásárolunk, hasznunkra válik a volatilitás növekedése; míg ha opciókat adunk el, a volatilitás csökkenése válik hasznunkra. Például ha a vega 0,2 és az implicit volatilitás 1%-kal nő, az opció prémiuma 20$-ral nő.

Rho (ρ)

Végül pedig a rho méri az opció árának érzékenységét a kockázatmentes kamatláb változásaira.

Tehát a prémium árára gyakorolt hatás, hogy a rho jelzi az opció prémiumának százalékos változását a kamatlábak minden 1%-os változása esetén.

Amennyiben például a rho 0,1 és a kamatlábak 1%-kal emelkednek, az opció prémiuma 10$-ral nő.

Az alábbi összefoglaló táblázatban áttekinthetjük, hogyan befolyásolják az opciós "görögök" (delta, gamma, theta és vega) pozitívan vagy negatívan a prémium árát a különféle opciós stratégiák, a call és put opciók vásárlása és eladása függvényében.

A görögök értelmezése a prémium kapcsán - példa

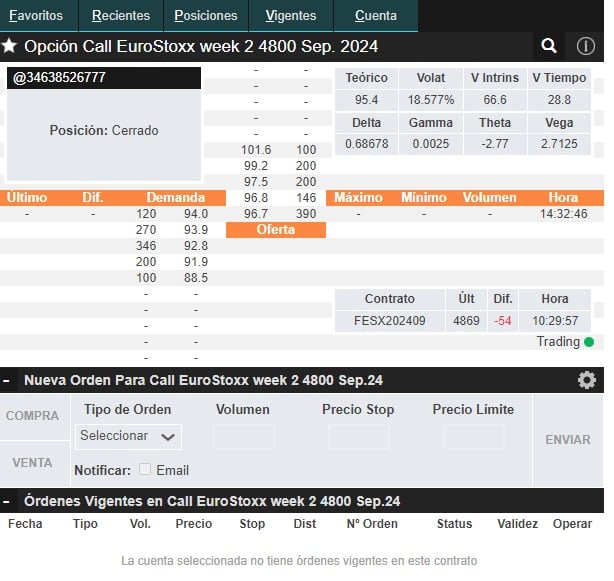

Hogy még alaposabban megértsük a témát, végezzünk el egy gyakorlati feladatot: hogyan olvasnánk ki a különböző görögöket egy in-the-money call opció esetében, ami szeptember 13-án jár le az Eurostoxx 50-re. Ehhez az iBroker platformot fogjuk használni.

A prémium a következőképpen változik az egyes görögök függvényében:

- Delta: ha megvesszük a példában szereplő call opciót, az Eurostoxx minden egyes pontnyi növekedésével a prémium 0,68678 ponttal, vagyis 68,67 euróval emelkedik.

- Gamma: hasonlóképpen az Eurostoxx minden egyes pontnyi növekedésével a gamma 0,003-mal emelkedik, a delta 0,003 ponttal emelkedik.

- Theta: minden eltelt nap után a prémium 2,77 pontot veszít, vagyis ebben az esetben 277 eurót.

- Vega: a volatilitás minden 1%-os növekedésével a prémium 2,7125 ponttal emelkedik.

Amikor opciókkal való kereskedéshez megfelelő brókert keresünk, fontos, hogy valós idejű információt biztosítson a görögökről, mivel ez alapvető információ ahhoz, hogy válasszunk a különféle opciós stratégiák közül és végrehajtsuk azt.