Fundamentális elemzés / Érték

Nettó jelenérték (NPV)

A nettó jelenérték (angolul Net Present Value, rövidítve NPV) egyszerű és jól ismert módszer annak meghatározására, hogy érdemes-e belekezdeni egy üzleti projektbe vagy befektetésbe.

Amikor egy üzleti projektet szeretnénk megvalósítani, először ki kell számolnunk a jövedelmezőséget, vagyis hogy milyen hasznot fog hozni a jövőben.

Így logikus, hogy a projektnek magasabb jövedelmezőséggel kell rendelkeznie a kockázatmentes fix hozamú befektetéseknél. Amennyiben ez nincs így, akkor jobb, ha nem bonyolítjuk az életünket befektetéssel és az összes velejáró fejfájással.

Lényegében tehát ha a kockázatmentes fix hozamú befektetések nagyobb jövedelmezőséget kínálnak, mint a tervbe vett projekt, akkor a legegyszerűbb és legkényelmesebb államadósságba vagy (nagyon alacsony kockázatú) vállalati adósságba befektetni.

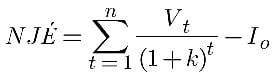

A nettó jelenérték képlete

Az NJÉ-t úgy számítjuk ki, mint a befektetésből származó várható szabad cash flow-k jelenértékét, mínusz a kezdeti befektetés. Így a következő változókat kell ismernünk:

Io = kezdeti befektetés a jelenben

Vt = jövőbeli cash flow-k minden t időszakban

n = a projekt időszakainak száma

k = fix hozamú kamatláb

👉 További információ: Fundamentális elemzés a tőzsdén

A nettó jelenérték eredményének értelmezése

- NJÉ > 0

A projekt magasabb jövedelmezőséget mutat, mint a kockázatmentes fix hozamú befektetések. El kell fogadni a projektet. - NJÉ = 0

A projekt hozama megegyezik a kockázatmentes fix kamatozású befektetés hozamával. Ilyenkor figyelembe kell venni bizonyos előnyöket, mint például a márkaimázs, a vállalat pozicionálása stb., mielőtt elfogadnánk. - NJÉ < 0

A projekt hozama nem múlja felül az államadósság hozamát, ezért nem szabad elfogadni.

A nettó jelenérték magyarázata

Minden jövőbeli pénzáramlást diszkontáltunk a fix kamatozású befektetés kamatlábával. Ily módon minden pénzáramlásnak kiszámoljuk a jelen pillanatra érvényes értékét, majd összegükből levonjuk belőlük az eredeti befektetést. Így kapjuk meg a nettó jelenértéket, amely az elvárt hozam abszolút és jelenértékben kifejezett mértéke.

Nyilvánvaló, hogy egy befektetési projekt elfogadásához számos olyan tényezőt is figyelembe kell venni, amit a nettó jelenérték nem tartalmaz, de jó kiindulópont a projekt értékeléséhez.

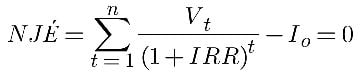

A képlet egy változatában a NJÉ nullával egyenlő, és kiszámítjuk a belső megtérülési rátát (IRR), ami a projekt által biztosított kamatláb. Ennek megint csak magasabbnak kell lennie a kockázatmentes fix kamatozású befektetés kamatlábánál.

👉 További információ: Mi az a diszkontált pénzáramlás (DFC) szerinti értékelés, és mire való?

A nettó jelenérték alkalmazásának előnyei

- Kiszámítása egyszerű.

- Figyelembe veszi a pénz időértékét, hogy összehasonlíthassuk a különböző időszakok pénzáramlásait. Így azokat egy adott időpontra (a jelenre) kell homogenizálni.

- Eredménye egy számadat, ami tükrözi a befektetés által generált értéket - ellentétben a belső megtérülési rátával, ami százalékos értéket ad.

- Lehetővé teszi különböző jellemzőkkel rendelkező projektek összehasonlítását.

A nettó jelenérték alkalmazásának hátrányai

- A k értéke a jövőben ismeretlen. Ezért átlagos kamatlábat kell használni. Használható a hozamgörbe, a vállalat tőkeköltsége vagy az alternatív költség.

- Az extrapolációk lehetnek tévesek: a bevételek alacsonyabbak, a kiadások magasabbak a vártnál. Így a pénzáramlások kisebbek lesznek, ami befolyásolja a nettó jelenértéket.

- A projekt időtartama módosulhat a megvalósítása során.

- Lehet, hogy a nettó pénzáramlások ugyanazon k értéken történő újrabefektetésének hipotézise nem teljesül.

Nettó jelenérték számítása Excelben

A széles körben használt Excel alkalmazásban a pénzügyi képletek között megtalálható a NJÉ függvény (ami megfelel a Google Táblázatokban elérhető NJÉ képletnek). Ez kiadja a nettó jelenértéket egy pénzáramlási sor és egy diszkontráta alapján. Figyelembe veendő, hogy az Excelben a jövőbeli kifizetések a periódus végén történnek. Ezért nem szabad az induló befektetést belefoglalni a kifizetések mátrixába, hanem külön kell hozzáadni (negatív előjellel, mert pénzkiadás). Például vegyük azt, hogy van egy 80 pénzegységnyi befektetésünk 5 évre, 5%-os kamatláb mellett - a pénzáramlások pedig az alábbiak:

1. időszak = 20 p.e.

2. időszak = 10 p.e.

3. időszak = 10 p.e.

4. időszak = 50 p.e.

5. időszak = 10 p.e.

Az NJÉ 5,73 > 0

Ezért a projekt elfogadható, mivel felülmúltuk a fix hozamot.