Alapok

Rövid távú befektetések 2026-ban – hogyan őrizd meg pénzed értékét?

2026-ban egyre több magyar befektető fordul a rövid távú megtakarítási formák felé. Nem véletlen: az infláció mérséklődése, a kamatkörnyezet stabilizálódása és a gazdasági bizonytalanság mind azt üzenik, hogy érdemes rugalmasan gondolkodni a pénzről.

Ahogy manapság gyakran hallani, ma már nem a legmagasabb hozam számít, hanem az, hogy az emberek bármikor hozzáférjenek a megtakarításaikhoz, és közben ne veszítsenek rajta.

A rövid távú befektetés nem a gyors meggazdagodásról szól – sokkal inkább az ésszerű pénzparkoltatásról, miközben a tőke reálértékét igyekszünk megőrizni.

Mi számít rövid távú befektetésnek?

A rövid távú befektetések általában 1–3 éves időtávra szólnak. Ezek az eszközök azoknak valók, akik előreláthatólag néhány éven belül szeretnének hozzáférni a pénzükhöz – például lakásvásárlás, utazás, vállalkozásindítás vagy vészhelyzeti tartalék céljából.

Lássunk néhány példát:

- diszkont kincstárjegy,

- pénzpiaci alap,

- rövid futamidejű kötvény,

- vagy akár alacsony kockázatú ETF.

Ezek közös jellemzője a magas likviditás és a viszonylag alacsony kockázat. Cserébe persze a hozam sem vetekszik a hosszú távú befektetésekével – de rövid időtávon ez teljesen elfogadható kompromisszum.

Kinek ajánlott a rövid távú befektetés?

A rövid távú befektetés azoknak ideális, akik:

- biztonságban szeretnék tudni a pénzüket,

- nem szeretnének hirtelen árfolyamingadozásoknak kitenni magukat,

- és előre tervezett célra gyűjtenek.

Egy fiatal pár számára ez lehet az esküvői megtakarítás; egy kisvállalkozónak a jövő évi beruházás fedezete; egy nyugdíj előtt álló befektetőnek pedig az a tőkerész, amit már nem szeretne kockáztatni.

Ahogy a közgazdász John Maynard Keynes is megfogalmazta:

„A befektetés célja nem az, hogy legyőzzük a piacot, hanem hogy megőrizzük a vagyonunkat addig, amíg szükségünk lesz rá.”

Ez a gondolat tökéletesen összefoglalja a rövid távú befektetés lényegét: stabilitás, likviditás és tudatos döntés – nem a szerencsére bízva a jövőt.

*Befektetésnél a tőkéd kockázatnak van kitéve

Rövid távú befektetés előnyei és hátrányai

A legjobb rövid távú befektetések nem a legnagyobb hozamról szólnak, hanem a biztonságról és a hozzáférhetőségről. Sok szakértő szerint ez a megközelítés különösen időszerű 2026-ban, amikor a piac egyszerre kínál lehetőséget és kockázatot.

Előnyök

1. Likviditás és rugalmasság

A rövid távú befektetések egyik legnagyobb előnye, hogy gyorsan hozzáférhetők. Ha váratlan kiadás vagy lehetőség adódik, a befektető viszonylag könnyen felszabadíthatja a pénzét – ez különösen fontos a jelenlegi bizonytalan gazdasági környezetben.

2. Alacsonyabb kockázat

Mivel a befektetési idő rövidebb, kevesebb az esély arra, hogy a piac mély ciklusai drasztikusan befolyásolják az eredményt. Egy 6–12 hónapos lekötött betét vagy egy éves állampapír esetében a hozam szinte előre ismert, ami kiszámíthatóságot ad.

3. Jó választás célzott megtakarításra

Legyen szó lakásvásárlásról, autócseréről vagy akár nyári utazásról, a rövid távú befektetés átmeneti parkolóhelyet kínál a pénzünknek. A kamat ugyan nem rekordmagas, de az értékmegőrzés biztosított.

4. Inflációs időszakban is védelem lehet

Egyes eszközök – például az inflációkövető állampapírok – rövid futamidő mellett is képesek reálhozamot nyújtani, így nem maradunk le teljesen a pénzromlás üteméről.

Hátrányok

1. Korlátozott hozamlehetőség

A rövid távú befektetés ára az alacsonyabb kockázat: a hozam is szerényebb. Egy éves diszkont kincstárjegy például stabil, de ritkán éri el a hosszú távú részvényportfóliók teljesítményét.

2. Költségek és díjak csökkenthetik a nyereséget

Számlavezetési díj, tranzakciós költség, alapkezelési jutalék – mind olyan tényező, ami a rövidebb időtáv miatt arányosan nagyobb hatással lehet a végső eredményre.

3. Az infláció hatása gyorsabban érezhető

Ha a befektetés nominális hozama alacsonyabb, mint az infláció, a pénz reálértéke csökkenhet – még akkor is, ha papíron nyereséget mutat.

4. A túlzott óvatosság ára

Aki tartósan csak rövid távon gondolkodik, könnyen lemaradhat a nagyobb, hosszabb távú növekedési lehetőségekről. Ehhez kapcsolódóan eszembe jutott egy másik idézet:

„Aki mindig csak a part szélén áll, sosem fog eljutni a túlpartra.”

Rövid távú befektetés kockázatai

A rövid távú befektetés egyik legnagyobb félreértése, hogy biztonságosabb, mint valójában. Bár a futamidő rövidebb, a kockázat nem tűnik el – csak más formában jelenik meg. A rövid távú befektetés nem veszélytelenebb, csak gyorsabban kiderül, ha hibáztunk.

A valódi kockázat gyakran nem a piacon, hanem a befektető fejében kezdődik: rossz időzítés, kapkodás, vagy túlzott óvatosság.

Rossz időzítés

A rövid táv lényege az időkorlát. Ha épp egy piaci korrekció pillanatában kell kiszállni, nincs idő kivárni a javulást – így a veszteség realizálódik.

Pénzügyi önámítás

Sokan „átmeneti megoldásnak” tekintik a rövid távú befektetést, miközben valójában nincs világos céljuk. Ha nem tudjuk, mikor lesz szükség a pénzre, nehezebb megfelelő terméket választani, és könnyen elpárologhat a hozam.

Hamis biztonságérzet

A „kockázatmentes” szó gyakran félrevezető. Egy állampapír például garantált hozamot ad, de reálhozamot nem feltétlenül – ha az infláció megugrik, a nyereség értéke reálisan csökkenhet. Megjegyzem, még mindig jobb mintha be se fektettünk volna.

Mire figyelj befektetés előtt?

- Tisztázd a célodat – Mire és mikor lesz szükséged a pénzre?

- Válaszd szét a kockázatos és biztonságos elemeket – Ne tedd minden pénzed egy típusú eszközbe.

- Számolj a költségekkel – Rövid idő alatt a díjak arányaiban sokkal jobban rontják a hozamot.

- Maradj likvid – Csak annyit köss le, amennyit valóban nélkülözni tudsz.

- Kövess naprakész információkat – A kamatkörnyezet és infláció gyorsan változik; ami ma biztonságos, az holnap már lehet, hogy nem az.

A rövid távú befektetés tehát nem a spekulációról, hanem a tudatos pénzkezelésről szól. Aki ismeri a kockázatokat és felkészül rájuk, az ebben a szegmensben is stabil, kiszámítható eredményt érhet el.

Legnépszerűbb rövid távú befektetési lehetőségek

A 2026-os év befektetési kínálata már sokkal színesebb, mint néhány évvel ezelőtt. Bár a kamatok lassan csökkennek, az infláció visszafogása és az állampapírok stabil hozama miatt a rövid távú eszközök újra vonzó alternatívát jelentenek azoknak, akik nem szeretnék évekre lekötni a pénzüket.

Nézzük meg az idei legjobb opciókat rövid távra:

Állampapírok – a stabil alap

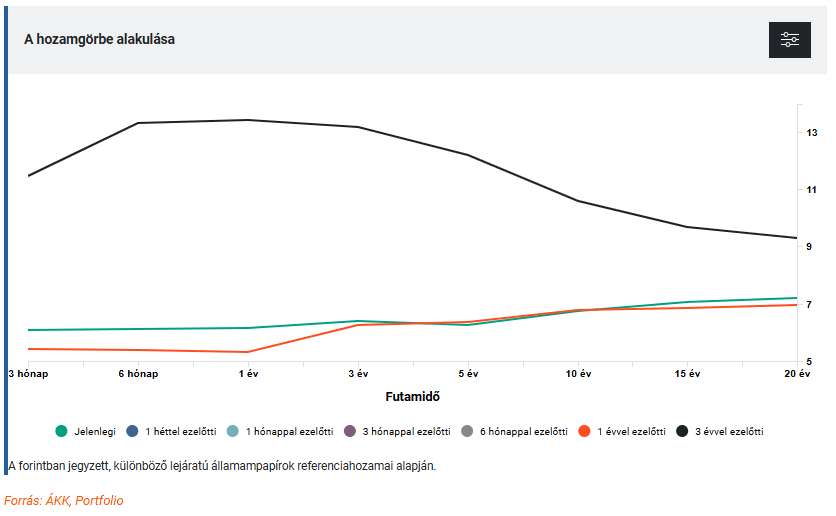

A magyar állampapírok 2026-ban is a rövid távú befektetések királyai lehetnek.

- Diszkont Kincstárjegy (DKJ): 3, 6 vagy 12 hónapos futamidővel elérhető, jellemzően 5–7% közötti hozammal. Ideális, ha biztos helyen szeretnéd tartani a pénzed rövid ideig.

- Egyéves Magyar Állampapír (1MÁP): kiszámítható, fix kamatozású megoldás, amely nem reagál a piaci ingadozásokra.

- Prémium Magyar Állampapír (PMÁP): bár középtávra is választható, rövidebb futamidőre is alkalmas, hiszen inflációkövető kamatot kínál, így védi a megtakarítás reálértékét.

Befektetési alapok – a kényelmes diverzifikáció

A befektetési alapok a legjobb megoldást jelenthetik azoknak, akik nem akarnak egyetlen eszközbe fektetni, de rövid távon szeretnének hozamot elérni.

- Pénzpiaci alapok: a legbiztonságosabb kategória, jellemzően rövid lejáratú állampapírokba és banki eszközökbe fektetnek. A nyereseég alacsony, de a likvidtás nagy.

- Rövid kötvényalapok: kicsit magasabb hozamot kínálnak, de némileg nagyobb kockázattal.

Előnyük, hogy professzionális alapkezelők irányítják őket, és a befektető likviditása viszonylag gyorsan biztosított.

Kötvények – vállalati alternatívák rövid futamidővel

A rövid futamidejű vállalati kötvények kockázatosabbak, de vonzóbb hozamot kínálnak, mint az állampapírok.

- 1–3 éves futamidőnél érdemes stabil, ismert kibocsátókat keresni.

- Fontos a hitelminősítés és a likviditás: kisebb cégek papírjait nehezebb eladni.

Jó választás lehet azoknak, akik hajlandók mérsékelt kockázatot vállalni a magasabb hozam reményében.

ETF-ek – modern és likvid megoldás rövid távra

Az ETF-ek (tőzsdén kereskedett alapok) lehetőséget adnak arra, hogy különböző piacokhoz vagy szektorokhoz kapcsolódj akár néhány hónapra is.

- Vannak rövid lejáratú kötvény ETF-ek, amelyek stabilabbak,

- és defenzív részvény ETF-ek, amelyek rövidebb időtávon is profitálhatnak a piaci hullámzásból.

Fontos azonban: az ETF-ek árfolyama naponta változik, ezért türelem és stratégia szükséges a belépéshez és kiszálláshoz.

iShares Core S&P 500 UCITS ETF USD (Acc)

*Befektetésnél a tőkéd kockázatnak van kitéve

Részvény– rövid távon csak tudatosan

A részvények általában a hosszú távú befektetések alapjai, de megfelelő stratégiával rövid idő alatt is hozhatnak eredményt – különösen volatilis, de kiszámítható szektorokban.

2026-ban a tőzsdei hangulat stabilizálódása és a technológiai szektor fokozatos erősödése miatt sok befektető újra rövid távú spekulatív lehetőségeket keres a részvénypiacon.

- Defenzív részvények: például nagy, stabil osztalékot fizető vállalatok papírjai (energia-, gyógyszer-, vagy közműcégek). Ezek árfolyama kevésbé érzékeny a rövid távú kilengésekre.

- Ciklikus részvények: akik kicsit több kockázatot vállalnak, a technológiai, autóipari vagy pénzügyi szektorban találhatnak gyorsabban mozgó lehetőségeket.

A rövid távú részvénybefektetés kulcsa a fegyelem és a célorientált tervezés.

Kriptovaluta – csak tapasztalt befektetőknek

A kriptovaluta rövid távon extrém volatilis eszköz, így nem való mindenkinek.

- Rövid idő alatt nagy nyereséget, de ugyanekkora veszteséget is okozhat.

- Érdemes csak kis részarányban, spekulatív céllal bevonni a portfólióba.

2025-ben a Bitcoin ETF-ek megjelenése némi stabilitást hozott, de a piac továbbra is kockázatos, és nem garantált a tőkevédelem.

Hogyan válaszd ki a számodra legjobb rövid távú befektetést?

A rövid távú befektetés kiválasztása nem a „melyik hoz többet?” kérdésről szól, hanem arról, hogy milyen helyzetben vagy most, és mire van szükséged a következő egy-két évben. A legjobb befektetés nem az, ami a legtöbbet hozza, hanem az, ami nem vesz el abból, ami fontos

Célmeghatározás

Mielőtt döntesz, tedd fel a kérdést:

- Mikor lesz szükségem a pénzre?

- Mennyit kockáztathatok reálisan?

- Mi a célom ezzel a befektetéssel?

Ha a cél például lakásvásárlás 12 hónapon belül, akkor a biztonság fontosabb, mint a hozam.

Ha viszont van 2-3 évre leköthető tartalékod, akkor már elfér benne egy kis kockázat is – például ETF vagy kötvényalap formájában.

Költségek és adózás

Rövid távon az adók nagyobb mértékben befolyásolják a hozamot.

- A kamat- és árfolyamnyereség után 15% személyi jövedelemadót kell fizetni.

- Ha viszont Tartós Befektetési Számlát (TBSZ) használsz, akkor már 3 év után kedvezményes, 5 év után pedig adómentes lehet a hozam.

Sokan nem veszik észre, de ez a döntés többet számít, mint +1% hozamkülönbség két befektetés között.

Egy 1 éves befektetésnél a belépési díj, alapkezelési díj vagy devizaváltási költség arányaiban sokkal nagyobb, mint 5 év alatt.

Mindig nézd meg:

- van-e számlavezetési díj,

- milyen jutalék vonatkozik a vételre és eladásra,

- és mennyire likvid az adott eszköz, ha gyorsan pénzzé akarod tenn

Diverzifikáció

A rövid távon is érvényes a diverzifikáció elve.

Nem kell választanod az állampapír vagy az ETF között — választhatsz egy kicsit mindkettőből.

Egy kiegyensúlyozott rövid távú portfólió például így is kinézhet:

| Eszköz típusa | Arány | Kockázat | Likviditás | Hozampotenciál | |||||

|---|---|---|---|---|---|---|---|---|---|

| Állampapír (DKJ, 1MÁP) | 40% | Alacsony | Magas | Közepes | |||||

| Rövid kötvény- vagy pénzpiaci alap | 30% | Közepes | Magas | Közepes | |||||

| ETF vagy részvény | 20% | Magas | Magas | Magas | |||||

| Kriptovaluta / deviza | 10% | Nagyon magas | Magas | Változó |

| Eszköz típusa | Arány | Kockázat | Likviditás | Hozampotenciál | |||||

|---|---|---|---|---|---|---|---|---|---|

| Állampapír (DKJ, 1MÁP) | 40% | Alacsony | Magas | Közepes | |||||

| Rövid kötvény- vagy pénzpiaci alap | 30% | Közepes | Magas | Közepes | |||||

| ETF vagy részvény | 20% | Magas | Magas | Magas | |||||

| Kriptovaluta / deviza | 10% | Nagyon magas | Magas | Változó |

Ez a megosztás segít kiegyenlíteni a kockázatot, miközben a portfólió rugalmas marad.

Mire figyelj 2026-ban?

2026-ban a befektetők számára a legnagyobb kihívás nem a hozam megtalálása, hanem a változó környezethez való alkalmazkodás lesz. A kamatszintek fokozatosan mérséklődnek, az infláció ugyanakkor továbbra is mozgásban van, ezért a rövid távú döntéseknél a reakcióképesség számít.

Aki 1–2 éves befektetésben gondolkodik, annak érdemes rugalmas eszközöket választani – olyanokat, amelyekből gyorsan ki lehet szállni, ha a piac vagy a kamatkörnyezet megváltozik.

A jelenlegi kamatszint még kedvez a rövid távú állampapíroknak és kötvényalapoknak, de ahogy a hozamok lassan csökkennek, egyre nagyobb szerepet kap a piaci időzítés és a termékválasztás.

A nominális kamat helyett a befektetőknek a reálhozamot és a rugalmasságot kell szem előtt tartaniuk. A cél nem a maximális nyereség, hanem a pénz értékének megőrzése és az okos újrapozicionálás, ha a gazdasági feltételek változnak.

Összegzés – megéri rövid távon befektetni?

A legjobb rövid távú befektetés nem univerzális recept, hanem személyes döntés kérdése. Aki a biztonságot keresi, annak az állampapír és pénzpiaci alap lehet ideális. Aki kicsit több izgalmat és hozampotenciált szeretne, választhat ETF-et vagy vállalati kötvényt. És aki hajlandó kockázatot vállalni, akár rövid távon is megtalálhatja a helyét a részvényekben vagy kriptóban — ha tisztában van azzal, mibe vág bele. Nem az időzítés számít, hanem az idő a piacon – még rövid távon is.

Figyelmeztetések: