Fundamentális elemzés / Érték

Kulcsfontosságú pénzügyi mutatók

A pénzügyi mutatók ismerete nagyon fontos lehet befektetéseink során. Segíthetnek értékelni egy vállalat pénzügyi helyzetét, összehasonlítani több különböző vállalatot és meghatározni a legnagyobb relatív vonzerővel rendelkezőt.

Mik a pénzügyi mutatók?

A pénzügyi mutatókat arra használják, hogy összehasonlítsák a hasonló méretű és azonos szektorban működő vállalatokat, vagy hogy összehasonlítsák egy vállalat jelenlegi állapotát korábbi teljesítményével.

Érdemes megjegyezni, hogy két különböző nagyságrendet használhatunk: vagy összesített értékeket (pl. piaci tőkeérték, nyereség, stb.) vagy részvényenkénti értékekeket.

Például összehasonlíthatjuk a piaci tőkeértéket egy másik összesített eredménnyel (nyereség, értékesítés, stb.) vagy összehasonlíthatjuk a részvényenkénti árat a részvényenkénti eredménnyel (értékesítés részvényenként).

Kulcsfontosságú pénzügyi mutatók

Nézzünk néhány kulcsfontosságú pénzügyi mutatót a fundamentális elemzés világából!

- P/B mutató: Árfolyam/Könyv szerinti érték

- PEG: (Árfolyam/Nyereség)/Eredmény várható növekedése

- P/S mutató: Árfolyam/Értékesítés

- Osztalékhozam

- Enterprise Value Multiple: EV/EBITDA

- Szabad cash flow hozam: Szabad cash flow/Piaci tőkeérték

Az alábbiakban néhány fontosabb pénzügyi mutató részletesebb kifejtése következik.

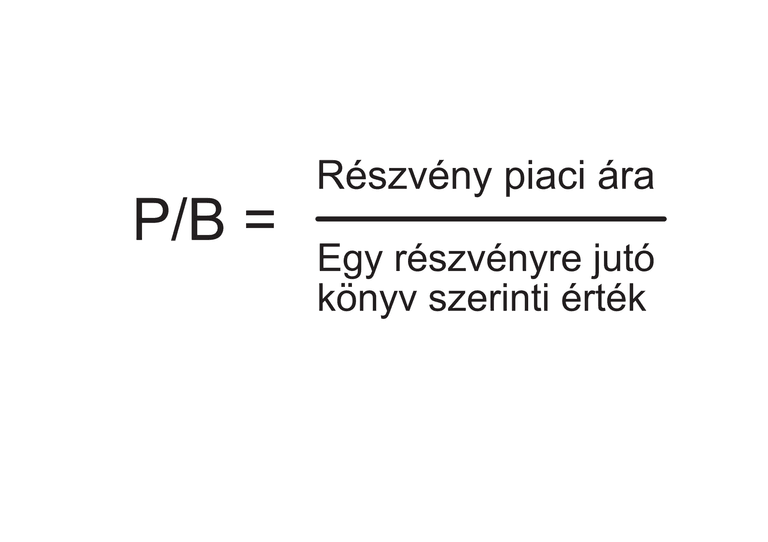

P/B mutató | Képlet és Értelmezés

Ez a pénzügyi mutató a piaci tőkeérték és a könyv szerinti érték kapcsolatát mutatja. Úgy kapjuk meg, hogy a részvényárat elosztjuk a részvényenkénti könyv szerinti értékkel.

A könyv szerinti érték kiszámításához a kötelezettségeket és az immateriális eszközöket levonjuk az összes eszközből. Ez a kapcsolat megmutatja, mennyit kellene fizetnünk a vállalatért, ha az azonnal csődbe menne. És általában:

- Az alacsony mutató azt jelzi, hogy a vállalat alulértékelt, bár valamilyen, a vállalatnál bekövetkezett rossz esemény miatt is lehet.

- A túlzottan magas mutató azt jelenti, hogy a vállalat túlértékelt vagy ritkább esetben, hogy a várt növekedése nagyon magas.

A könyv szerinti értéket a vállalat „minimális értékének” is tekinthetjük, mivel nem veszi figyelembe a jövőbeni nyereséget.

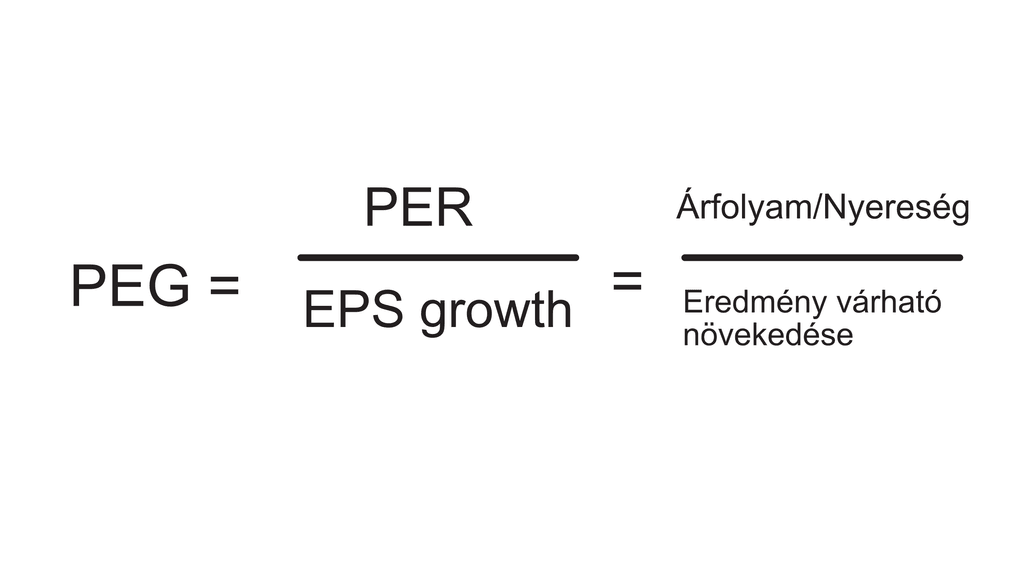

PEG (Price-Earnings-Growth) mutató | Képlet és értelmezés

Ez a mutató a PER (price-earnings ratio, árfolyam/nyereség) mutatóval szemben nemcsak a vállalat nyereségét veszi figyelembe, hanem az ár és a nyereség növekedése közötti kapcsolatot is.

Emiatt ez a mutató a PER-nél teljesebb információt ad nekünk a nyereség viselkedéséről a részvényárfolyamhoz képest. Míg egy magas PER azt sugallhatja nekünk, hogy a vállalat drága, a PEG kicsit árnyalhatja a képet.

A PEG is azt mutatja meg számunkra, hogy egy részvény túlértékelt-e vagy alulértékelt, bár nem feltétlenül pontos mutató a túl alacsony vagy túl magas profitnövekedésű vállalatok számára. Általában növekvésben lévő vállalatoknál hazsnálják.

A PEG értelmezése a következő:

- Egy alacsony arány azt jelzi, hogy a részvény alulértékelt

- Egy magas arány azt jelzi, hogy a részvény túlértékelt.

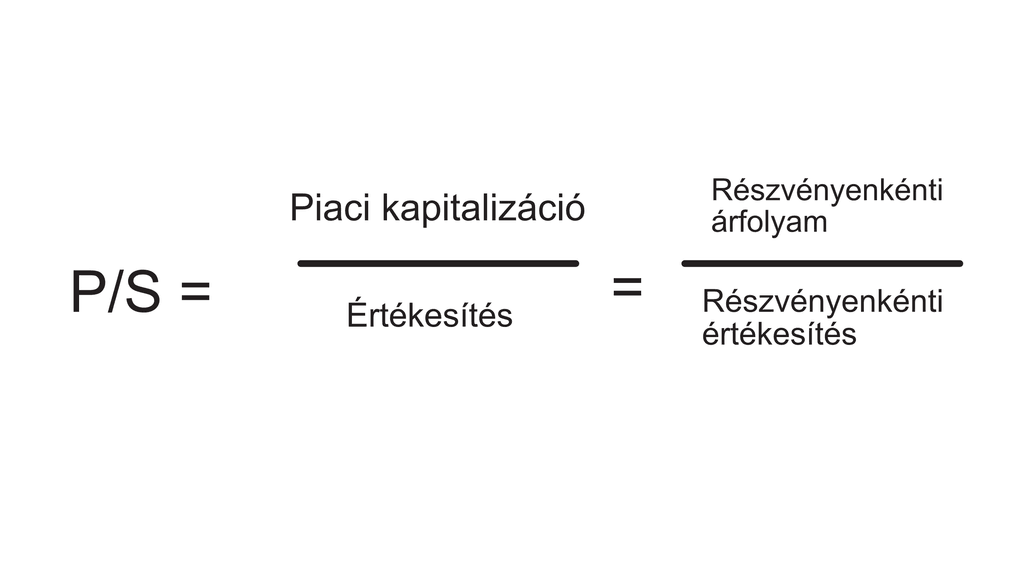

P/S (Árfolyam/Értékesítés) | Képlet és értelmezés

Megmutatja nekünk a kapcsolatot a részvényenkénti ár és az értékesítés között, vagy a piaci tőkeérték és az értékesítés között. Ez az arány használatos az egy szektoron belüli vállalatok összehasonlítására.

Az ár-értékesítési arány képletét a következőképpen használhatjuk:

Láthatjuk, hogy a P/S két módon is kiszámítható:

- Összesített adatok használata (piaci kapitalizáció/értékesítés).

- Részvényenkénti adatok használata (részvényenkénti árfolyam/részvényen

A P/S mutató értelmezése:

- Ha az érték alacsony, a vállalat alulértékelt lehet,

- És mint mindig, ha a mutató magas, a vállalat túlértékelt lehet.

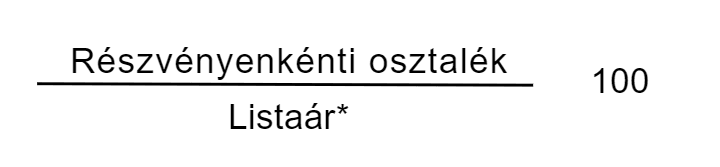

Oszalékhozam | Képlet és értelmezés

Az oszalékhozam megmutatja, hogy milyen százalékban kapunk oszalékot a vállalatban történt befektetésünk után.

Számításba kell vennünk, hogy a cég pénzügyi áramlásából fizetik-e a részvényeket, adósság felhasználásával történik-e, vagy folyamatos tőkeemelések révén.

Valójában az osztalékhozam olyan széles körben használt pénzügyi mutató, hogy vannak olyan stratégiák, amelyek kizárólag az osztalékba fektetésre összpontosítanak.

Tehát az osztalékhozam számításának képlete a következő

Minél nagyobb a százalék, amit az eredmény ad, annál nagyobb osztalékot fog nyújtani a befektetés, tehát akár érdemes lehet nagyobb összeget befektetni.