Kötvények

Kötvények: Mik azok és hogyan működnek? | Melyik kötvényekbe érdemes befektetni?

A részvények mellett talán a kötvények azok a pénzügyi termékek, amelyekről még a befektetésben kevésbé járatos emberek közül is sokan hallottak már.

Ebben a cikkben megnézzük, hogy mik azok a kötvények, hogyan működnek és hogy hogyan lehet befektetni ezekbe a pénzügyi eszközökbe..

Mik azok a kötvények?

A fix hozamú pénzügyi eszközök olyan eszközök, melyek hozama egy meghatározott időtartamig előre ismert, stabil.

A kibocsátó kötelezettséget vállal a kamatok kifizetésére és a befektetett tőke visszafizetésére a megállapodott időpontig. A kamatokat fix vagy változó periódusú kuponokkal lehet kifizetni, amíg az adott eszköz érvényben van. Tehát ez egy olyan befektetési típus, amelynek már a megvételekor tudjuk, mennyi hozamot fog biztosítani és mennyi ideig.

A kötvények olyan fix hozamú eszközök, amelyeket általában hosszú távra bocsájt ki egy vállalat, szervezet, közintézmény vagy kormány.

A kötvények típusai

Az alábbiakban áttekintjük, milyen különböző kötvények léteznek.

Intézményi kötvények

Az állami vagy intézményi kötvények az állam vagy más közintézmények által kerülnek kibocsátásra. Céljuk egy bizonyos mennyiségű tőke megszerzése, hogy ezzel finanszírozzák kötelezettségeiket és az állam általános költségvetését.

A kibocsátónak kötelessége visszafizetni a befektetett tőkét a kamatokkal együtt, amikor a kötvény lejár.

Tehát az állam a kötvényt megvásárló befektetők adósává válik, hogy ezáltal finanszírozni tudja kormányzati tevékenységét. Ezt államkötvények (és más eszközök, például kincstárjegyek és egyéb kötelezettségek) kibocsátásával teszi.

Vállalati kötvények

A magánkötvényeket vagy vállalati kötvényeket nem az állam bocsátja ki, hanem magánvállalatok, amelyek finanszírozási forrást keresnek tőke bevonására. Ezt azért teszik, hogy nagyobb gazdasági kapacitással rendelkeznek gazdasági tevékenységük folytatásához, projektek finanszírozásához és a terjeszkedéshez.

A vállalat kamatot fizet, és a kötvények lejáratakor visszafizeti a befektetett tőkét a kamatokkal együtt.

Mivel a vállalati kötvényeknek nagyobb a kockázata, mint az államkötvényeknek, ezek általában nagyobb kamatot fizetnek a befektetőknek.

A kötvények egyéb csoportosítási módjai

A kötvényeket más szempontok alapján is csoportosíthatjuk:

- Cserélhető kötvények: ezek a kötvények már meglévő részvényekre cserélhetők, nem pénzre.

- Átváltható kötvények: ezek a kötvények újonnan kibocsátott részvényekre válthatók át.

- Zéró-kupon kötvények: nem fizetnek kamatot, hanem mindent a végén fizetnek ki, amikor lejár.

- Pénztári kötvények: ezeket a kötvényeket a vállalatok bocsátják ki pénztári szükségleteik fedezésére.

- Örökjáradék kötvények: soha nem járnak le, azaz soha nem térítik vissza a befektetett tőkét, hanem folyamatosan kamatot generálnak.

- Bóvli kötvények: magas kockázatúak, cserébe magasabb kamatot fizetnek.

- Feltételesen átváltható kötvények: a feltételesen átváltható kötvények olyan adóssági eszközök, amelyek automatikusan részvényekké alakulhatnak, amikor a kibocsátó pénzügyi nehézségekkel szembesül, így segítve fenntartani annak szolvenciáját.

Hogyan történik a kötvényekbe való befektetés?

Nézzük, melyek a kötvényekbe történő befektetés legáltalánosabb módjai!

1. Egyedi kötvények vásárlása

- A kötvény kibocsátójától

- A Magyar Államkincstártól: a Magyar Államkincstár weboldalán keresztül vagy személyesen.

- A bankoknál

- Online brókerek segítségével: elég, ha van egy értékpapírszámlánk egy olyan online brókernél, ami lehetővé teszi a fix hozamú befektetést. A vásárlás ugyanolyan gyors és egyszerű, mintha egy vállalat részvényeit vásárolnánk meg.

2. ETF-ek és kötvényalapok

Az ETF-ek (tőzsdén jegyzett alapok) és kötvényalapok segítségével könnyen befektethetünk fix hozamú eszközökbe és kötvényekbe, mivel ezek az alapok a megfelelő indexeket másolják. A passzív kezelésnek köszönhetően ez a befektetési mód kevesebb költséggel és díjjal jár, mint a hagyományos alapok.

Íme 4 példa:

| ETF-ek | Ticker | ISIN | |||

|---|---|---|---|---|---|

| iShares USD Treasury Bond 0-1yr UCITS ETF (Acc) | IBC1 | IE00BGSF1X88 | |||

| iShares EUR Corporate Bond 1-5yr UCITS ETF EUR (Dist) | EUNT | IE00B4L60045 | |||

| iShares China CNY Bond UCITS ETF USD (Acc) | TEGNAP | IE00BKPSFD61 | |||

| Vanguard USD Emerging Markets Government Bond UCITS ETF Distributing | VGEM | IE00BZ163L38 |

| ETF-ek | Ticker | ISIN |

| iShares USD Treasury Bond 0-1yr UCITS ETF (Acc) | IBC1 | IE00BGSF1X88 |

| iShares EUR Corporate Bond 1-5yr UCITS ETF EUR (Dist) | EUNT | IE00B4L60045 |

| iShares China CNY Bond UCITS ETF USD (Acc) | TEGNAP | IE00BKPSFD61 |

| Vanguard USD Emerging Markets Government Bond UCITS ETF Distributing | VGEM | IE00BZ163L38 |

Hogyan választhatod ki a számodra ideális kötvényeket?

Az alábbiakban megvizsgáljuk azokat a követelményeket, amiket egy kötvénynek teljesítenie kell, hogy jövedelmező és biztonságos befektetésnek minősüljön.

Jó hitelminősítés

Ha konzervatív profilú befektető vagy, kétségtelenül az államkötvényeket jelenthetik számodra a legideálisabb megoldást.

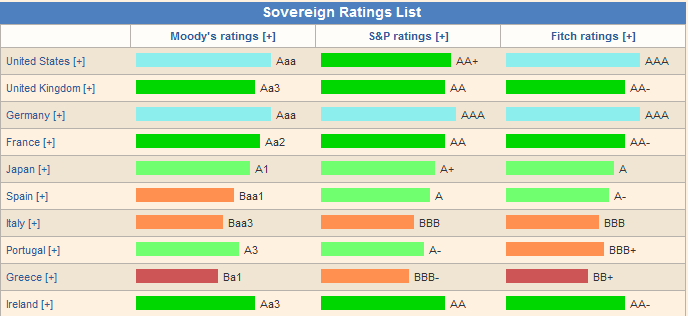

Az államkötvények közül az ideálisak azok, amelyeket a különböző hitelminősítő ügynökségek magasabb hitelminősítéssel (például AAA-val) jellemeznek.

A következő táblázatban láthatjuk, hogy a Németország és az USA által kínált kötvények rendelkeznek a legmagasabb hitelminősítéssel.

A lehető legmagasabb kupon

Egy másik fontos tényező, amit figyelembe kell vennünk, a kötvény által biztosított kupon vagy kamat.

Ha megnézzük, az amerikai kétéves államkötvény közel 4% -os kamatot fizet, ami meglehetősen jónak számít.

Ha a német államkötvényt tekintjük (ami szintén a legmagasabb hitelminősítéssel rendelkezik), ugyanezt láthatjuk. A kötvény 2,5%-os kupont fizet, ami szintén kiugróan magas a múltban tapasztaltakhoz képest. Különösen a német kötvény esetében, amelynek hozama két évvel ezelőtt negatívba fordult.

Az államkötvények tehát megfontolandó befektetési lehetőséget jelenthetnek, főleg mivel manapság jobban teljesítenek, mint korábban.

Ha valamivel kockázatvállalóbb vagy, a vállalati kötvényeket is érdemes lehet figyelembe venned. A mérlegelendő szempontok ebben az esetben is hasonlóak: figyeld a hitelminősítést és a hozamokat!

👉 Nézze meg ezt a cikket: Hosszú távú befektetési stratégiák

Miért érdemes kötvényekbe fektetni?

Kötvényekbe számos ok miatt érdemes lehet befektetni. Ezek az alábbiak:

1. Magas alapkamat esetén a kötvények hozama is növekedhet

Ha a kamatlábak emelkednek, az új fix hozamú kibocsátások során növelhetik a kamatokat.

Példa: adott egy kötvény 5%-os kuponnal, ami évente 50 euró kamatot generál minden 1.000 euró névértékű kötvény után. Ha a következő évben a kamatlábak emelkednek, a korábbi kötvény továbbra is 50 eurót generál évente, de az új címletek kibocsátói a magasabb kamatlábakhoz igazított hozamokat kínálnak, például 6%-ot.

Egy magas alapkamat jellemezte környezetben a fix hozamú befektetés sokkal vonzóbbá válhat. Különösen hasznosak lehetnek az inflációkövető kötvények, amelyek kamatai automatikusan alkalmazkodnak az infláció alakulásához.

2. Fix, előre látható jövedelem

A tulajdonosnak nyugalmat nyújt, hogy tudja, befektetése milyen hozamot fog generálni és mennyi ideig. Így könnyebben lehet tervezni a jövőre nézve is, mivel az előre látható kamatok ismertek.

3. Alacsony kockázat (vagy legalábbis alacsonyabb, mint a változó hozamú befektetésnél)

Bár a kötvények sem 100%-ig garantált befektetések, kevesebb kockázattal járnak, mint a változó hozamú befektetések (pl. részvények). Ezért cserébe a potenciális hozamuk is alacsonyabb.

A fő kockázat az, hogy a kötvény kibocsátója képtelen lesz fizetni a kuponokat vagy visszafizetni a befektetett tőkét a lejáratkor. Tehát a kötvényekben rejlő kockázat attól függ, hogy a kötvényt kibocsátó szerv vagy vállalat képes-e teljesíteni kötelezettségeit.

Emellett számolnod kell azzal a kockázattal is, hogy az alapkamatok változása számodra negatív irányba változtatja a kötvény árát. Ha például vásárolsz egy 4%-os kuponú kötvényt és a következő évben az alapkamat emelkedik, az új kötvények kibocsátói nagyobb hozamot kínálnak, például 5%-ot. Tehát ha el akarod adni 4%-os kötvényedet, kénytelen leszel azt a névérték alatt eladni, mivel az új 5%-os kötvények mellett kevésbé lesz vonzó alternatíva.

Mondhatjuk, hogy a kötvények ára és hozama fordítottan arányos.

4. Másodpiac

A kötvények a másodpiacon forognak. Attól függően, hogy hogyan alakul az áruk a másodpiacon, a kötvényeket névérték alatt vagy felett is beszerezheted.

Egy kötvény ára a másodpiacon alapvetően három tényezőtől függ:

- A kibocsátó minősége és megbízhatósága,

- A kamatlábak alakulása és jövője,

- A kereslet és kínálat törvénye.

Ha például azt látod, hogy a kötvény ára emelkedett a vásárláskorihoz képest, nem kell várni a lejáratáig, akár azonnal eladhatod a másodpiacon. Így nem kell feltétlenül megvárnád a kötvény lejáratát, hogy visszakapd a pénzedet.

Az állam által kibocsátott fix hozamú értékpapírok

Már tudjuk, hogy az állam fix hozamú eszközöket bocsát ki működésének finanszírozás érdekében. Ez azt jelenti, hogy amikor ilyen eszközt vásárolunk, valójában az államnak nyújtunk kölcsönt egy meghatározott időre, amely cserébe kamatot kínál nekünk.

Az ilyen eszközök lejáratakor visszakapjuk az eredetileg befektetett tőkét. Természetesen mind a lejárat időpontja, mind a kapott kamatlábak előre ismertek a befektetők számára.

Az állam többféle fix hozamú értékpapírt kínál:

- Kincstári takarékjegy

- Államkötvények vagy állampapírok

- Kötelezettségek

Kincstári takarékjegy

A kincstári takarékjegyek rövid lejáratú (kevesebb mint 2 év) kötelezettségvállalások a közszférából, általában 3, 6, 12 vagy 18 hónapra adják ki őket. Magyarországon az 1 vagy 2 éves futamidő a jellemző. Ha nem vagy biztos benne, hogy a kincstári takarékjegy vagy egy banki lekötött betét a megfelelőbb számodra, érdemes elolvasni a két lehetőség összehasonlítását.

A kincstári takarékjegy által megtestesített tőkét és kamatokat a befektetők a visszaváltás napján kapják kézhez.

Államkötvények

Ezzel szemben az államkötvényeket általában 3-5 éves időtartamra adják ki, és ebben az esetben a kamatokat rendszeresen fizetik a megállapodott feltételek szerint.

Állami kötelezettségek

A kötelezettségek lényegében ugyanolyan jellemzőkkel rendelkeznek, mint a kötvények. Az egyetlen különbség, hogy ezeket általában 5 évnél hosszabb időtartamra (legtöbbször 10 évre) adják ki.

Akárcsak a kötvényeknél, a kamatokat rendszeresen fizetik, és mivel a kifizetési időszak sokkal hosszabb - akár 10, 15 vagy 20 év is lehet -, a kamatok általában magasabbak.

Előnyök és hátrányok a kötvényekbe történő befektetésnél

Végül nézzük meg a kötvényekbe történő befektetés fő előnyeit és hátrányait:

| Kötvénybe történő befektetés előnyei | Kötvénybe történő befektetés hátrányai | ||

|---|---|---|---|

| ✅ Nagyobb biztonság | ❌ Alacsony hozam | ||

| ✅ Jobb tervezési lehetőség | |||

| ✅ Kisebb kockázat | |||

| ✅ Másodlagos piac |

| Kötvénybe történő befektetés előnyei | Kötvénybe történő befektetés hátrányai |

| ✅ Nagyobb biztonság | ❌ Alacsony hozam |

| ✅ Jobb tervezési lehetőség | |

| ✅ Kisebb kockázat | |

| ✅ Másodlagos piac |