Fundamentális elemzés / Érték

Könyv szerinti érték (Book Value) képlete és használata

Ebben a cikkben megnézzük, hogyan kell kiszámítani a könyv szerinti értéket, amely az egyik legfontosabb mutató egy vállalat pénzügyi egészségének értékeléséhez. A könyv szerinti érték megmutatja a vállalat nettó eszközeinek számviteli értékét, vagyis az eszközök értékét az összes kötelezettség levonása után.

Mi a könyv szerinti érték egy vállalat esetében?

A könyv szerinti érték vagy angolul book value, egy vállalat eszközeinek számviteli nyilvántartások szerinti nettó értékére utal. Egyszerűen fogalmazva, a könyv szerinti érték megmutatja, mennyit érnének a vállalat eszközei, ha a mai napon eladnák őket és minden adósság ki lenne fizetve. Ez a mutató kulcsfontosságú a vállalat fizetőképességének és pénzügyi stabilitásának értékeléséhez, mivel világos képet ad az eszközök nettó értékéről.

Nézzünk egy egyszerű példát:

Képzeld el, hogy van egy házad és egy autód, és felvettél egy kölcsönt az autóra. A könyv szerinti érték a házad és az autód értéke lenne a kölcsön levonása után. Így láthatod az eszközeid valós értékét.

Milyen tényezők befolyásolják a nettó könyv szerinti értéket?

A könyv szerinti érték elemzésekor fontos megnézni az azt befolyásoló tényezőket:

- Összes eszköz: Magában foglalja az összes erőforrást, amelyet egy vállalat birtokol, beleértve a készpénzt, a készleteket, az ingatlanokat és a berendezéseket. Az összes eszköz növekedése növeli a könyv szerinti értéket is.

- Összes kötelezettség: Ezek a vállalat adósságai és kötelezettségei, beleértve a kölcsönöket, fizetendő számlákat és egyéb pénzügyi kötelezettségeket. A kötelezettségek csökkenése növeli a könyv szerinti értéket.

- Nettó vagyon: Ez a vállalat összes eszköze és összes kötelezettsége közötti különbség. Az eszközök és kötelezettségek hatékony kezelése növelheti a nettó értéket, és ezáltal a könyv szerinti értéket.

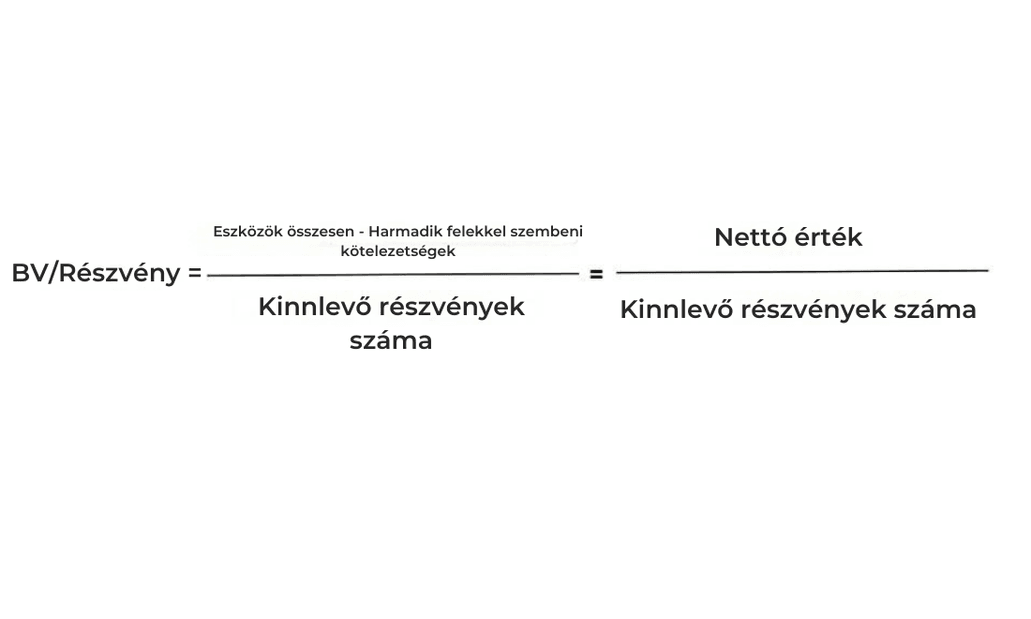

Hogyan határozhatjuk meg egy részvény könyv szerinti értékét? | Képlet

Egy részvényes számára fontos kérdés, hogy milyen könyv szerinti (vagy számviteli) érték illeti meg őt az egyes vállalati részvények után. Nézzük meg, hogyan számolhatjuk ki ezt egyszerűen!

A mutató kiszámításához két kulcsfontosságú komponenst kell azonosítanunk a pénzügyi kimutatásokban: az összes eszközt és az összes kötelezettséget.

- Az összes eszköz azonosítása: Ezek a mérlegkimutatásban találhatók, és a vállalat összes erőforrását tartalmazzák.

- Az összes harmadik féllel szembeni kötelezettség azonosítása: Ezek szintén a mérlegkimutatásban találhatók, és tartalmazzák a vállalat összes adósságát és kötelezettségét harmadik felekkel szemben.

- Ha ezek megvannak, akkor a könyv szerinti érték képletét kell alkalmazni:

Hogyan határozhatjuk meg egy részvény könyv szerinti értékét? | Gyakorlati példa

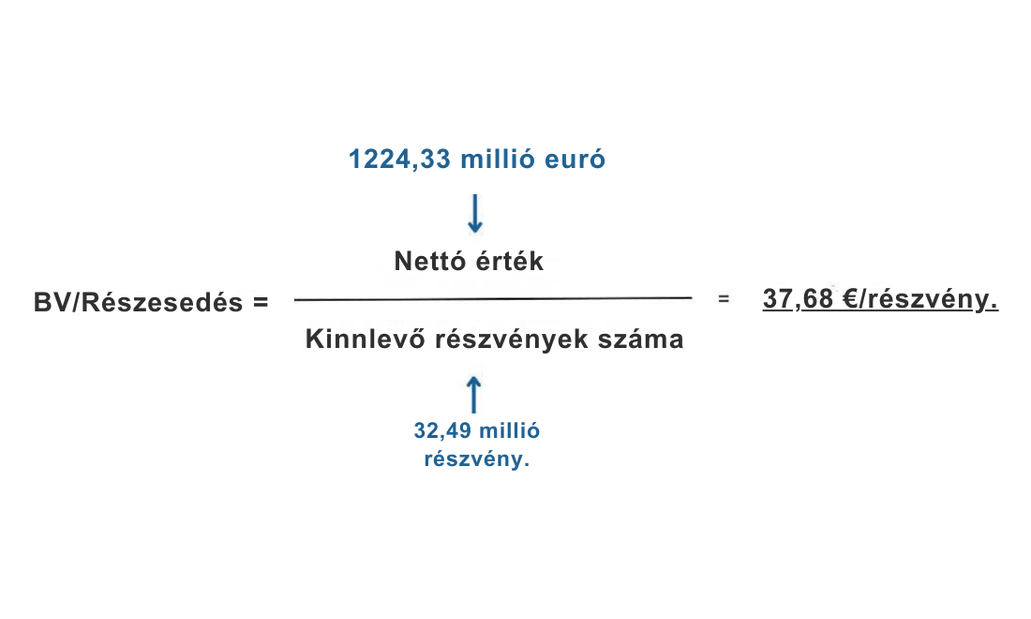

Nézzük meg egy gyakorlati példán keresztül, hogy hogyan számíthatjuk ki a részvényenkénti könyv szerinti értéket a Vidrala nevű vállalatot alapul véve.

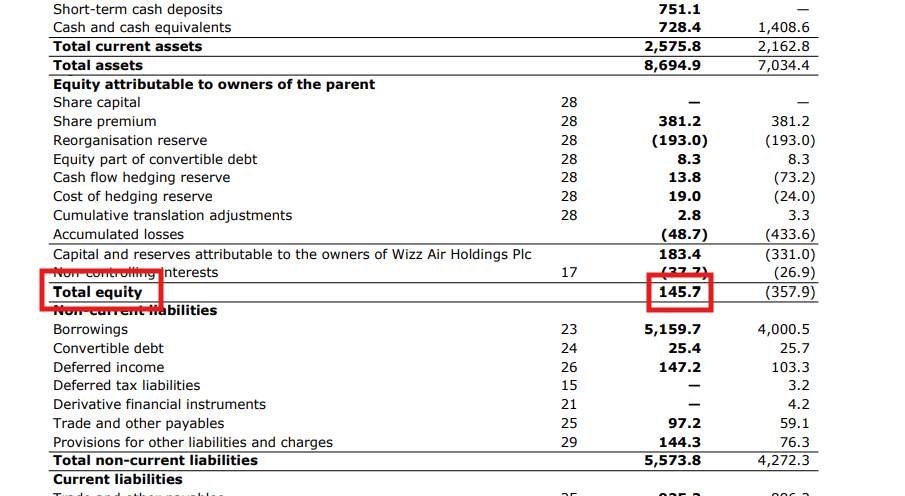

1. lépés: A vállalat saját tőkéjének azonosítása

Először is azonosítsuk a vállalat saját tőkéjét a mérlegkimutatásban.

A Wizz Air teljes saját tőkéje az évben 145,7 millió euró volt.

2. lépés: Az forgalomban lévő részvények számának azonosítása.

Ezt találjuk az eredménykimutatásban:

A vállalat az évet 103,36 millió forgalomban lévő részvénnyel zárta.

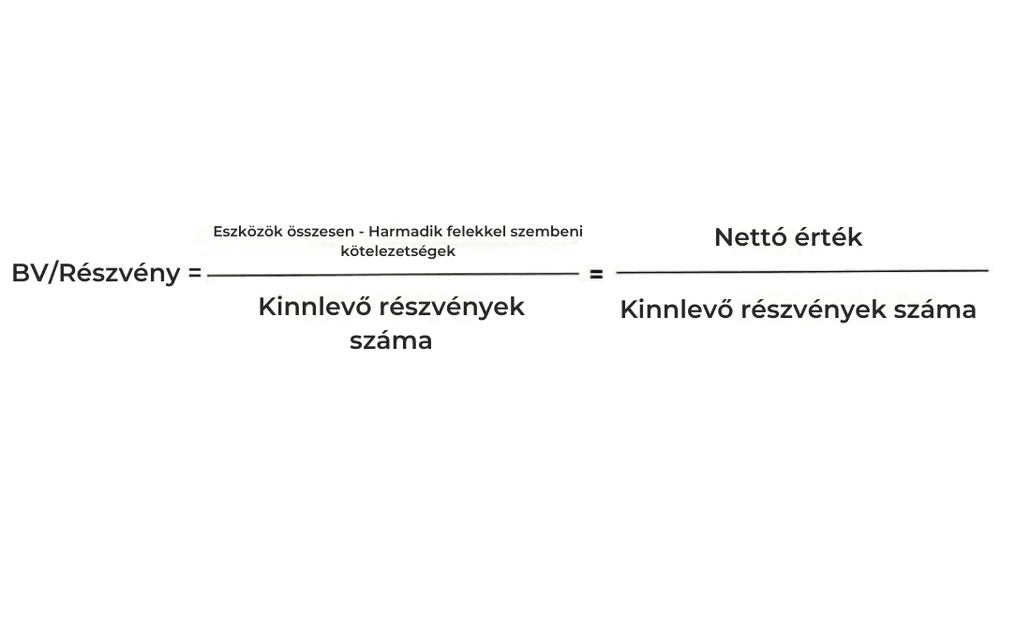

3. lépés: Alkalmazzuk a könyv szerinti érték (Book Value) képletét részvényenként.

Már minden megvan, és csak az előző képletbe kell behelyettesítenünk:

Most az elméleti képletet behelyettesítjük a vállalat adataival:

Ez azt jelenti, hogy minden Wizz Air részvény könyv szerinti értéke 1,41€ részvényenként, azaz minden egyes részvényünk után 1,41 € jár a vállalat saját tőkéjéből.

Ha holnap felszámolnák a Wizz Air-t, akkor részvényesként mindegyikünknek 1,41€ jutna részvényenként (kivéve az immateriális javak értékcsökkenését és a Wizz eszközeinek felszámolási kedvezményét).

Mi a különbség a könyv szerinti érték (book value) és a piaci könyv szerinti érték (P/B) között?

Ahogy említettük, a könyv szerinti érték vagy (book value) egy vállalat azon eredménye, amelyet az összes eszköze és kötelezettségei különbségeként számítanak ki. Ez valami olyasmit mutat meg, mint a vállalat eszközeinek nettó értéke a könyvelési nyilvántartások szerint. Ez az érték a vállalat saját tőkéjének mérésére szolgál számviteli szempontból, és a vállalat pénzügyi szilárdságának értékelésére használják.

Ezzel szemben a "Price-to-Book Value" (P/B ratio) egy pénzügyi arány, amely egy vállalat piaci értékét (piaci kapitalizációját) viszonyítja a könyv szerinti értékéhez. Ez egy hasznos arány a befektetők számára, mivel lehetővé teszi számukra, hogy meghatározzák, hogy egy vállalat részvényei túlértékeltek vagy alulértékeltek-e a könyv szerinti értékükhöz képest.

Tehát míg a könyv szerinti érték egy vállalat eszközeinek nettó értékét számviteli szempontból méri, addig a P/B arány ezt az értéket viszonyítja a vállalat részvényeinek piaci árához, értékes eszközt biztosítva a piaci várakozások és a vállalat értékelésének méréséhez.

Hogyan értelmezzük egy vállalat könyv szerinti értékét?

A könyv szerinti érték értelmezése magában foglalja ennek a mutatónak az összehasonlítását az ágazati átlagokkal és a vállalat múltbeli értékeivel.

Az ágazati átlagnál magasabb érték jó eszközkezelést és alacsony kötelezettségterhet sugall. Azonban fontos figyelembe venni más tényezőket is, mint például az eszközök minőségét és a vállalat képességét a kötelezettségek likviddé tételére.

- Ágazati összehasonlítás: A könyv szerinti érték összehasonlítása ugyanazon ágazat más vállalataival perspektívát nyújt a relatív fizetőképességről és pénzügyi stabilitásról.

- Eszközök minősége: Nem minden eszköznek ugyanaz a piaci értéke. Fontos figyelembe venni a könyv szerinti értéket alkotó eszközök minőségét és likviditását. Például ha egy vállalat könyv szerinti értéke túlnyomórészt tárgyi eszközökből áll, az nagyobb minőséget mutat és biztonságot ad ezeknek az eszközöknek.

- Kötelezettségek fizetési képessége: Egy vállalatnak lehet magas könyv szerinti értéke, de nehézségei lehetnek a rövid távú kötelezettségek likviddé tételében. Fontos értékelni a vállalat fizetési képességét. Figyelembe kell tehát venni, hogy a könyv szerinti érték és a fizetőképesség nem ugyanaz.

ROA vs Könyv szerinti érték. Miben különböznek?

A ROA (Return on Assets) és a könyv szerinti érték két alapvető mutató a vállalat pénzügyi teljesítményének értékelésében. Bár mindkét mutató értékes információkat nyújt, különböző perspektívákból teszik ezt.

- ROA (Return on Assets): A ROA méri a vállalat teljes eszközeire vetített jövedelmezőséget. Megmutatja, hogy mennyi nyereséget termel minden egyes eszköz euróban. Úgy számítják ki, hogy a nettó nyereséget elosztják a teljes eszközökkel. A ROA betekintést nyújt a vállalat teljes működési hatékonyságába. Magyarul eszközarányos megtérülésnek mondják.

- Könyv szerinti érték: Ez a mutató az eszközök nettó értékét méri, miután levonták az összes kötelezettséget. Megmutatja a vállalat saját tőkéjének könyv szerinti értékét. Míg a ROA a vállalat összes erőforrásának általános hatékonyságát tükrözi, addig az utóbbi a fizetőképességre és a pénzügyi stabilitásra összpontosít.

Miért fontos megérteni a könyv szerinti értéket egy vállalat elemzésekor?

Gondoljunk egy mindennapi helyzetre: ha házat szeretnél vásárolni, akkor tudni akarod, hogy mi a nettó értéke, miután levonták az esetleges jelzálogot.

Hasonlóképpen, a befektetők és pénzügyi elemzők arra törekszenek, hogy megértsék a vállalat eszközeinek nettó értékét, miután levonták az összes adósságot. Ennek következtében ez egy kulcsfontosságú eszköz a fizetőképesség értékeléséhez.

Egy magas könyv szerinti érték azt jelzi, hogy a vállalat jó nettó eszközfedezettel rendelkezik, ami a pénzügyi stabilitás jele, de önmagában nem elegendő a vállalat fizetőképességének meghatározásához. Ehelyett inkább a likvidációs érték (NAV) megközelítő kiszámításához szükséges.

Más kapcsolódó mutatók

- Működési árrés: Megmutatja, hogy az egyes eladott eurók mennyi nyereséget termelnek kamatok és adók előtt. A magas működési árrés hatékony működést sugall.

- CapEx (Capital Expenditure): A CapEx azokat a pénzkiadásokat jelenti, amelyeket egy vállalat a jövőbeni gazdasági hasznot hozó tárgyi eszközök megszerzésére, fenntartására vagy javítására fordít. Ez magában foglalja a berendezésekbe, gépekbe, infrastruktúrába és más hosszú távú eszközökbe történő beruházásokat, amelyek alapvetőek a vállalat működése és növekedése szempontjából. A CapEx-t beruházási kiadásként rögzítik a pénzügyi kimutatásokban, és alapvető fontosságú a vállalat hosszú távú növekedése és versenyképessége szempontjából.

- Befektetett tőke: Ez az az összeg, amelyet egy vállalat tárgyi és immateriális eszközökre fordított, mint például berendezések, ingatlanok, technológia és egyéb erőforrások, amelyek szükségesek a kereskedelmi tevékenységek végrehajtásához.

Összességében tehát a vállalat könyv szerinti értéke a vállalat értéke, miután levontuk az összes eszközt amellyel rendelkezik, és az összes kötelezettséget amelyért felelős.