Stratégiák

A CAN SLIM módszer I – 25%-nál nagyobb EPS növekedés keresése

Az elkövetkező cikkekben egy olyan hosszú távú befektetési stratégiáról lesz szó, amiben szerepet játszik mind a technikai elemzés, mind a fundamentális elemzés ismerete. A stratégia alapvetően a következő könyvben található meg: Hogyan keressünk pénzt részvényekkel. Az igazat megvallva ez a cím némi gyanakvásra ad okot - mintha csupán egy újabb hatásvadász címadási trükk volna.

Ezért hát járjunk egy kicsit jobban utána a könyv szerzőjének, William J. O'Neilnek. Vajon csupán egy a sok guru közül, akik lazán és magabiztosan azt ígérik, hogy gazdaggá tesznek minket - vagy van mögötte valami érdemi szakmai háttér?

Ki William J. O'Neil?

William J. O'Neil amerikai befektető, vállalkozó és író 1933-ban született, majd a texasi Dallasban található Southern Methodist University hallgatójaként közgazdaságtanból diplomázott.

O'Neil 1963-ban megalapította az "Investor's Daily" befektetési kiadványt, aminek címe később "Investor's Business Daily"-re módosult. Idővel az Egyesült Államok egyik legnépszerűbb pénzügyi kiadványává vált és számos díjat nyert, köztük a 2016-os Pulitzer-díjat.

O'Neil azonban elsősorban a CAN SLIM befektetési módszertanáról ismert, ami ötvözi a technikai és fundamentális elemzést, hogy beazonosítsa a magas növekedési potenciállal rendelkező részvényeket.

Most figyelj: elismert tény, hogy az 1960-as években ez a módszertan egy személyes befektetési számlán 2500%-os hozamot produkált. Mindezek a tanítások összefoglalva megtalálhatóak abban a könyvben, amelyet a következő cikkek során részletesen és egyszerű, érthető formában tárgyalunk.

További megjegyzésként szeretném kiemelni, hogy William O'Neill (mint a XX. század közepének egyik legjövedelmezőbben működő befektetője) tagja annak a befektetői klubnak, amelynek jeles egyéniségei szerepeltek a 80-as végén kiadott híres Market Wizards könyvben.

Most pedig - miután főbb pontokban áttekintettük pályafutását - lássuk, mit takar a CAN SLIM módszertan.

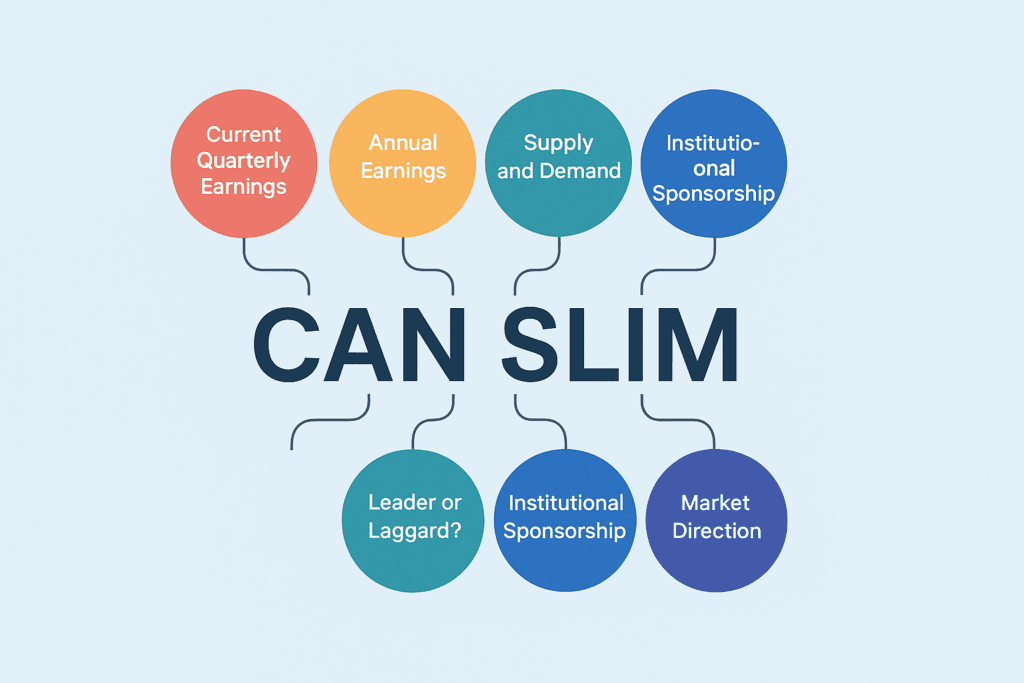

Mi a CAN SLIM módszertan?

Ahogy említettük, a CAN SLIM módszertan egy befektetési stratégia, ami a technikai elemzést és a fundamentális elemzést ötvözi, hogy felismerhessük a nagy növekedési potenciállal rendelkező részvényeket.

A CAN SLIM betűszó az O'Neil által a nyerő részvények kiválasztásánál fontosnak tartott hét kritériumot képviseli:

- C: Éves nyereségnövekedés

- A: Ármozgás

- N: A vállalat új termékei, szolgáltatásai vagy vezetése

- S: Korlátozott kínálat

- L: Piacvezetők

- I: Intézmények és nagybefektetők

- M: Piaci időzítés

Most, hogy már kezdünk képbe kerülni, lássunk hozzá az elejéről indulva, vagyis a C-vel.

1. lépés: Éves nyereségnövekedés (C)

Mi különbözteti meg a nagyon jó részvényeket a stabil vagy „unalmas” részvényektől, illetve a rossz részvényektől?

Bárcsak olyan egyszerű lenne, hogy egyetlen tényezővel megfogalmazhatnánk. Szerzőnk azonban azt állítja, hogy az egész módszer legfontosabb pontja az egy részvényre jutó nyereség növekedése az elmúlt évben.

Mindjárt részletesebben elmagyarázzuk, de előtte térjünk ki magára a fogalomra.

Mi az egy részvényre jutó nyereség (EPS)?

A egy részvényre jutó nyereség (EPS) olyan pénzügyi mutató, ami megmutatja, hogy egy vállalat mennyi nyereséget termel minden egyes forgalomban lévő részvényre számítva.

Ehhez a nettó nyereséget (vagyis a bevételek és kiadások - beleértve a kamatokat és adókat is - különbségét) osztják el a vállalat összes forgalomban lévő részvényének számával.

Részvények 25%-nál magasabb EPS-sel

Miután a fentieket tisztáztuk, térjünk vissza a módszertan első tételére.

Azoknak a részvényeknek, amelyekbe befektetünk, EPS tekintetében legalább 25%-os növekedést kell felmutatniuk az utolsó negyedévben az előző év eredményeihez képest.

Vagyis: az adott részvény EPS mutatója pl. 2022. decemberben legalább 25%-kal magasabb kell, hogy legyen, mint ugyanazon részvény EPS-e 2021. decemberben. Figyeljünk arra, hogy összehasonlítási alapként nem az előző negyedévről van szó (azaz nem a 2022. szeptemberi adatról), hanem az előző év azonos negyedévéről. Ez fontos.

E kritérium alapján hidegen kell, hogy hagyjon minket mindenféle 5% vagy 15% éves EPS növekedést mutató részvény.

A szerző egyértelműen leszögezi, hogy a piacon forgó részvények mindössze 1-2%-a felel meg ennek a szabálynak. A mi feladatunk megtalálni ezeket, a többi már egyszerű.

EPS értékcsapdák

Ugyanakkor a vállalatok természetesen mindig arra törekednek, hogy a lehető legjobb eredményeket mutassák, így ezt a mutatót is megpróbálják felfújni. Annak érdekében, hogy ne tévesszen meg minket egy elképesztően magas EPS (ami csupán egy negyedévnyi tündöklés volt), figyelembe kell vennünk a következő szempontokat:

- A nyereségnövekedés nem származhat rendkívüli bevételből (ingatlan eladása, szabadalom stb.)

- Hogy meggyőződjünk arról, nem rendkívüli tevékenységből származik a növekmény, megvizsgálhatjuk az értékesítés növekedését. Ha az értékesítés nem nőtt ugyanolyan (vagy legalábbis hasonló) ütemben, mint a bevételek, akkor lehet, hogy valahol palira vesznek minket.

- Harmadrészt azzal ellenőrizhető, hogy az EPS egészséges növekedést mutat-e, ha az utolsó 2-3 negyedévben is növekedést mutat fel.

Példák látványos növekedést mutató részvényekre

E tekintetben a szerző elég világosan fogalmaz: csak azok a részvények értek el az elkövetkező hónapok során valóban látványos árfolyamemelkedést, amelyek évről évre növekvő egy részvényre jutó nyereséget mutattak fel, mégpedig 40% és 400% közötti ütemben. Ezek közül némelyik még a tenbagger szintjét is meghaladta.

Végezetül bemutatunk néhány vállalati példát, ahol az egy részvényre jutó nyereség (EPS) egyik évről a másikra jelentősen nőtt, ráadásul ez fenntarthatónak bizonyult, ami exponenciális növekedést eredményezett az árfolyamban az elkövetkező hónapok során. Annak igazolására, hogy ez a stratégia jó és rossz időkben egyaránt működik, mindenféle korszakból felsorolunk példákat, még az I. világháború előtti időkből is.

| Időszak (évtized) | Vállalat | EPS változása (évről évre) | Ár változása | ||||||

| 1910-es évek | Studebaker | 300% | 400% | ||||||

| 1910-es évek | Cuban American Sugar | 1.175% | 500% | ||||||

| 1990-es évek | Dell Computer | 74% és 108% | 1.780% | ||||||

| 1990-es évek | Priceline.com | 34% | 350% | Megtekintés itt: XTB | |||||

| 1990-es évek | Cisco System | 150% és 155% | 1.467% | ||||||

| 2000-es évek | 112% és 123% | 820% | |||||||

| 2000-es évek | Apple | 350% és 300% | 1.700% | Megtekintés itt: eToro |

| Időszak (évtized) | Vállalat | EPS változása (évről évre) | Ár változása | ||||||

| 1910-es évek | Studebaker | 300% | 400% | ||||||

| 1910-es évek | Cuban American Sugar | 1.175% | 500% | ||||||

| 1990-es évek | Dell Computer | 74% és 108% | 1.780% | ||||||

| 1990-es évek | Priceline.com | 34% | 350% | Megtekintés itt: XTB | |||||

| 1990-es évek | Cisco System | 150% és 155% | 1.467% | ||||||

| 2000-es évek | 112% és 123% | 820% | |||||||

| 2000-es évek | Apple | 350% és 300% | 1.700% | Megtekintés itt: eToro |

Hogyan fedezhetem fel a legjobb EPS-sel rendelkező vállalatokat?

Hát igen, ha ez a stratégia ilyen jó, akkor a fenti az igazán fontos kérdés. E kérdésre vonatkozóan a szerző a Investor's Business Daily jelentésére hivatkozik. Azonban változnak az idők - hogy megkönnyítsem a feladatot, figyelmedbe ajánlok egy cikket: Részvénykiválasztás: melyik cégbe fektessek be?

De türelem, ez még csak a kezdet. További hat lépés hátravan a módszerből; ezeket a következő cikkekben fogjuk kibontani.