Tőzsde

Az aranystandard: Mi az és miért hagyták abba a használatát?

A következő cikkben a történelem egyik leghíresebb pénzrendszerét, az aranystandardot tekintjük át. Miből állt? Milyen előnyökkel járt? Igaz, hogy pozitív hatással volt a nemzetek fejlődésére? Ha igen, akkor miért hagyták abba a használatát?

Mi az aranystandard?

Az aranystandard az a monetáris rendszer, amelyben egy valuta értéke mindig, közvetlenül az arany árához kapcsolódik, ezért a valuta bármikor átváltható aranyra bármelyik bankban.

Az aranystandard egy olyan monetáris rendszer, amelyben egy ország valutájának értéke közvetlenül kötődik egy meghatározott mennyiségű aranyhoz. Ebben a rendszerben bárki átválthatja az adott ország pénzét arannyá az illetékes hatóság által meghatározott árfolyamon.

Az aranystandrad megértéséhez szükséges legfontosabb támpontok:

- Stabilitás és kiszámíthatóság: Az aranystandard hosszú távú árstabilitást és kiszámíthatóságot biztosított a nemzetközi kereskedelemben.

- Monetáris politikai korlátok: A kormányok pénznyomtatási lehetőségei korlátozottak voltak, ami kordában tartotta az inflációt, de a gazdasági visszaesésekre való reagálási képességüket is.

- Gazdasági növekedés és válságok: Az aranystandard ugyan elősegítette a nemzetközi kereskedelmet, de rugalmatlansága miatt több gazdasági válsághoz is hozzájárult, mint például a nagy gazdasági világválság idején kialakult deflációs spirál.

Ebben a rendszerben a kormányok az aranytartalékaik alapján szabályozzák a forgalomban lévő pénz mennyiségét. Így egy több arannyal rendelkező ország nagyobb mértékben növelheti a valuta kibocsátását.

Az aranyalap történelmi kontextusa

Mielőtt az aranystandard monetáris rendszerként való jelentőségét feltárnánk, ismerkedjünk meg röviden a történetével, mert az arany története gyakorlatilag egybeesik az emberi kereskedelem történetével.

Ókori és középkori időszakok

Az arany pénzként való használata egészen az ókori civilizációkig nyúlik vissza (egyiptomiak, görögök és rómaiak). Az aranyérmék csereeszköznek számítottak az arany belső értékének, alakíthatóságának és szennyeződéssel szembeni ellenálló képességének köszönhetően. A középkori Európában az aranyérmék a sötét középkor után ismét uralkodóvá váltak, figyelemre méltó példa erre a bizánci solidus és a velencei dukát.

XVII. és XVIII. század

Az aranystandard fogalma kezdett kialakulni. Az országok elkezdték meghatározni valutáikat az arany fajlagos súlya alapján. A 17. század végén Anglia az aranystandard felé mozdult el, amikor 1694-ben megalapították a Bank of England-et, amely megkezdte az aranyra váltható bankjegyek kibocsátását.

Klasszikus aranyalap (1816-1914)

A klasszikus aranystandard az 1870-es évektől az I. világháború kitöréséig, 1914-ig létezett. A 19. század elején, miután a napóleoni háborúk okozta zűrzavar alábbhagyott, a pénzérmék arany, ezüst ill. réz alapúak voltak. Eredetileg csak az Egyesült Királyság és néhány gyarmata tartozott az aranystandardba, Portugália 1854-ben csatlakozott hozzá.

A két világháború közötti időszak (1914-1944)

Az aranystandard alkalmazását az első világháború alatt felfüggesztették, mivel az országoknak háborús költségeiket pénznyomtatással kellett finanszírozniuk. Az 1920-as években az aranystandard helyreállítására tett kísérletek korlátozott sikerrel jártak.

Bár az Egyesült Királyság 1925-ben visszatért az aranyhoz, 1931-ben a nagy gazdasági világválság nyomása miatt ismét felhagyott vele. Az Egyesült Államok fenntartotta a módosított aranystandardot, de az 1930-as években jelentős gazdasági kihívásokkal szembesült.

Bretton Woods-i rendszer (1944-1971)

A rendszer alapjait 1944-ben az Egyesült Államokban, a Bretton Woods-i Konferencián dolgozták ki. Az USA politikai és gazdasági dominanciája szükségessé tette, hogy a dollár legyen a monetáris rendszer középpontjában. A két világháború közötti időszak zűrzavara után a stabilitásra vágytak, a kereskedelem szempontjából elengedhetetlennek tartották a rögzített árfolyamokat, de a hagyományos aranystandard által biztosítottnál nagyobb rugalmasságra is szükség volt.

Létrehozták a Bretton Woods-i rendszert, amely a dollárt az aranyhoz kötötte a jelenlegi 35 dolláros unciánkénti paritáson, míg az összes többi valuta fix, de módosítható árfolyammal rendelkezett a dollárral szemben. A klasszikus aranystandardtől eltérően a tőkeszabályozás lehetővé tette a kormányok számára, hogy ösztönözzék gazdaságukat anélkül, hogy a pénzügyi piac szankciókat szenvedett volna el.

A Bretton Woods-korszakban a világgazdaság gyorsan növekedett. A keynesi gazdaságpolitika lehetővé tette a kormányok számára, hogy elsimítsák a gazdasági ingadozásokat, és a recesszió általában enyhe volt. A feszültségek azonban az 1960-as években kezdtek kibontakozni, a tartós globális infláció miatt az arany reálértéke túl alacsony volt. Az Egyesült Államok krónikus kereskedelmi hiánya kimerítette az amerikai aranytartalékokat, de jelentős ellenállás volt a dollár arannyal szembeni leértékelésének gondolatával szemben. Ehhez mindenesetre szükség lett volna a többlettel rendelkező országok megegyezésére, hogy a szükséges kiigazítás elérése érdekében növeljék árfolyamukat a dollárral szemben.

1961-ben megalakult a London Gold Pool. Nyolc nemzet egyesítette aranytartalékait, hogy megvédje a 35 dolláros unciánkénti árat, és megakadályozza az arany árának további emelkedését. Ez egy ideig működött, de egy idő múlva feszültségek jelentkeztek. 1968 márciusában bevezették a kétszintű aranypiacot, szabadon lebegő magánpiaccal és rögzített paritáson történő hivatalos tranzakciókkal. A kétszintű rendszer eredendően törékeny volt. Az USA hiányproblémája továbbra is fennállt és egyre fokozódott. Ahogy a dollárral szembeni spekuláció felerősödött, más központi bankok egyre vonakodóbbak lettek a dollár alapú elszámolástól; a helyzet tarthatatlanná vált. Végül 1971 augusztusában Nixon elnök bejelentette, hogy az Egyesült Államok megszünteti a dollár aranyra válthatóságát más nemzetek központi bankjai számára. A Bretton Woods-i rendszer összeomlott, és megkezdődött az arany szabad kereskedése a világpiacokon.

Az aranystandard utáni korszak

1971 óta a világgazdaság a fiat valutarendszer alapján működik. Az árfolyamokat a piaci erők határozzák meg, nem pedig a rögzített aranymennyiség. Egyes hívek továbbra is az aranystandardhoz való visszatérés mellett érvelnek, hivatkozva a benne rejlő hosszú távú árstabilitásra és költségvetési fegyelemre. A legtöbb közgazdász azonban azzal érvel, hogy az aranystandard túl merev lehet, ami korlátozza a kormány azon képességét, hogy reagáljon a gazdasági válságokra.

👉 A témával kapcsolatban érdekelhet a Befektetés az USA-ban: Legjobb részvények, befektetési alapok és ETF-ek szóló cikkünk is!

Hogyan működött a nemzetközi aranystandard rendszer?

Az aranystandard szerint egy ország pénzkészletét az aranyhoz kötik. A fiat pénz aranyra váltásának ténye szigorúan korlátozta a forgalomban lévő fiat pénz mennyiségét a központi bankok aranytartalékainak többszöröséhez. A legtöbb országban törvényileg szabályozták az arany és a kibocsátott bankjegyek/valuta arányát.

Elméletileg az aranyban történő nemzetközi elszámolás azt jelentette, hogy az aranystandardon alapuló nemzetközi pénzrendszer önkorrekciós volt. Vagyis egy fizetésimérleg-hiányos ország az arany kiáramlását, a pénzkínálat csökkenését, az árszínvonal esését, a versenyképesség növekedését és a fizetési mérleg hiányának korrekcióját tapasztalja. Ennek az ellenkezője is igaz, a fizetésimérleg-többlettel rendelkező országok esetén. Ez volt az úgynevezett „ár- és fémáramlási mechanizmus”, amelyet a 18. századi filozófus és közgazdász, David Hume definiált.

Ez volt az aranystandard működésének alapelve, bár a gyakorlatban ez ennél összetettebb volt. Az alkalmazkodási folyamatot a jegybanki műveletek gyorsítani tudták. A fő eszköz a diszkontráta volt (az a kamatláb, amellyel a jegybank pénzt kölcsönöz a kereskedelmi bankoknak vagy pénzintézeteknek), amely viszont befolyásolta a piaci kamatlábakat. A kamatemelés két csatornán keresztül gyorsíthatta fel az alkalmazkodási folyamatot. Először is drágíthatta a hitelfelvételt, csökkenthette a beruházási kiadásokat és a belső keresletet, ami viszont leszorító nyomást gyakorolhatott a hazai árakra, javítva így a versenyképességet és élénkítve az exportot. Másrészről, a magasabb kamatlábak külföldről vonzzották a pénzt, javítva a fizetési mérleg tőkemérlegét. A kamatlábak csökkenése ellenkező hatást váltottak ki. A jegybank közvetlenül is befolyásolhatta a forgalomban lévő pénz mennyiségét hazai eszközök vásárlásával vagy eladásával, bár ehhez mély pénzügyi piacokra volt szükség és ezért csak az Egyesült Királyságban, majd Németországban valósult meg.

Miért kezdték el használni az aranystandard-et?

A történelemben előfordultak olyan esetek, amikor más árukat használtak csereeszközként, például az ezüstöt, amelyet az árfolyam ingadozása és a kínálat növekedése miatt később már nem használtak (ami inflációs problémához vezetett olyan helyeken, mint India), de kétségtelenül a legfontosabb mindig az arany volt. Az aranynak egy sor olyan tulajdonsága van, amely alkalmassá teszik erre a funkcióra: értékvesztés nélkül egyenletesen osztható, ami például a gyémántoknál nem mondható el, és jól állja az idő próbáját.

Bár az aranynak van néhány gyakorlati felhasználása a gazdaságban, amelyek túlmutatnak értékmegtartó képességén, de monetáris funkciója szempontjából ideálissá teszi, hogy értékét az összetétele határozza meg (lehetetlen hamisítani), és mennyisége fizikailag a bolygón található arany mennyiségére korlátozódik (becslések szerint az arany éves kitermelése a jelenlegi készlet körülbelül 2-3%-a).

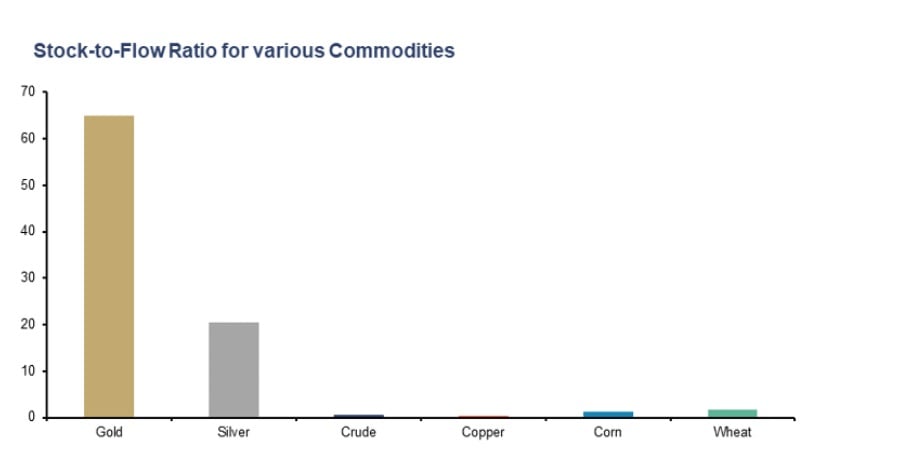

Itt érdemes megjegyezni a „Stock to Flow” fogalmát, amely meghatározza az eszköz teljes állománya és az adott eszköz éves áramlása vagy új létrehozása közötti kapcsolatot, mivel lehetővé teszi az arany, mint monetáris eszköz hasznosságának összehasonlítását más használt eszközzel vagy standard-el (ezüst és fiat pénz).

Amint a fenti grafikonon látható, az arany Stock to Flow értéke (vagyis a hozzávetőleges év, amely alatt a jelenlegi készlet megduplázódhat) 67 év, ami jóval magasabb, mint a többi árué (beleértve az ezüstöt is).

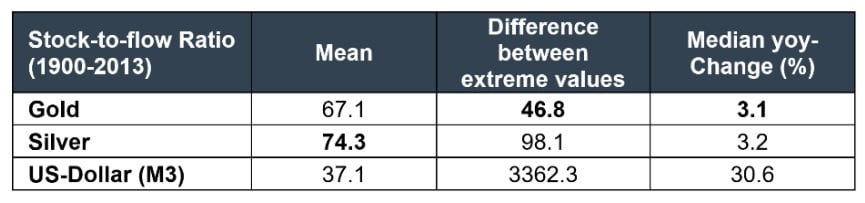

Ha mélyebben beleássik magunkat ebbe a koncepcióba, a fenti táblázatban látható összehasonlításban az USA-dollár, mint a fiat valuta egyik képviselője, a legrosszabb mutatóval rendelkezik mindhárom kritérium tekintetében (történelmi átlagos Stock to Flow, a minimális és maximális érték közötti különbség, valamint az éves százalékos változás mediánja). Két esetben az arany bizonyul jobbnak, és csak az ezüst előzi meg történelmi átlagértékben. Ez ismét megerősíti, hogy elméletben az arany a legalkalmasabb pénzeszköz.

Miért volt hasznos az arany mint monetáris standard?

Az aranystandard előnyei:

- Biztosítja az árak belső stabilitását. Ez hosszú távon előnyt jelent, mert megnehezíti a kormányok számára, hogy az árakat a pénzkínálat bővítésére használják fel. Az aranystandard-ben az infláció ritka, a hiperinfláció pedig szinte lehetetlen, mivel a pénzkínálat csak akkor nőhetne, ha az aranytartalékok növekednének.

- Az aranystandard másik előnye, amelyet ki kell emelnünk, hogy a nemzetközi kereskedelmet kisebb bizonytalansággal tudja megteremteni, hiszen ha több ország alkalmazná, akkor a valuták közötti volatilitás megszűnne.

Miért hagyták abba az arany használatát mint monetáris standard-et?

Az aranystandard hátrányai:

Vannak ellenérvek is az aranystandard-el kapcsolatban. Például az, hogy használata egyensúlyhiányt idézhet elő az aranyat termelő és nem termelő országok között. Bár kétségtelenül a legfőbb ok (és az aranystandard eltűnéséhez vezető leglényegesebb tényező) kétségtelenül az, hogy megakadályozza, hogy a kormányok és a jegybankok monetáris politikát alkalmazzanak a gazdasági recesszió hatásainak enyhítésére.

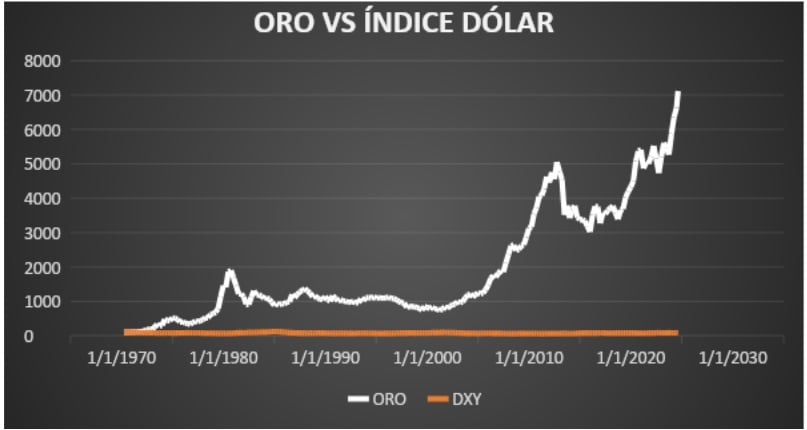

Az aranystandard megszüntetése óta a pénznyomtatás folyamatos növekedése és a jegybankok kamatcsökkentése miatt az arany felértékelődése nem állt meg a dollárral szemben.

Az alábbi grafikonon az arany uncia ára (dollárban) és a dollár valutakosárral szembeni alakulását mérő DXY index között, 1970 óta tapasztalható változást láthatjuk. Míg az arany értéke 70-szeresére nőtt, a dollár enyhén leértékelődött.

Lehetséges a visszatérés az aranystandard-hez?

A világban a közelmúltban zajló geopolitikai feszültségek (Oroszország, Kína konfliktusa és a tajvani helyzet stb.) tükrében számos szakértő utal a blokkgazdasághoz való visszatérésre, ahol egy gazdaság valutájának értéke nagyobb hatással bír.

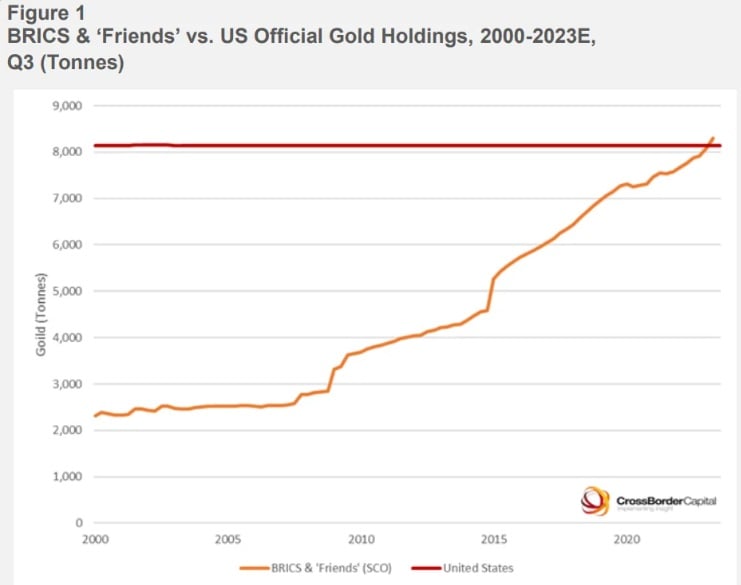

És ahogy az megfigyelhető, az úgynevezett BRICS-országok (Brazília, Oroszország, India, Kína és Dél-Afrika) voltak a legnagyobb aranyvásárlók 2023-ban, élükön Kína, Oroszország és India.

Ezt támasztja alá a World Gold Council legfrissebb adata is, miszerint szerint Kína 2023-ban 225 tonna arannyal bővítette készleteit. 2024-ben folytatódott a BRICS-országok és más országok aranyfelhalmozási rohama. Azt láthattuk, hogy 2024 első két negyedévében Kína, India Törökország 45 tonna aranyvásárlást eszközölt.

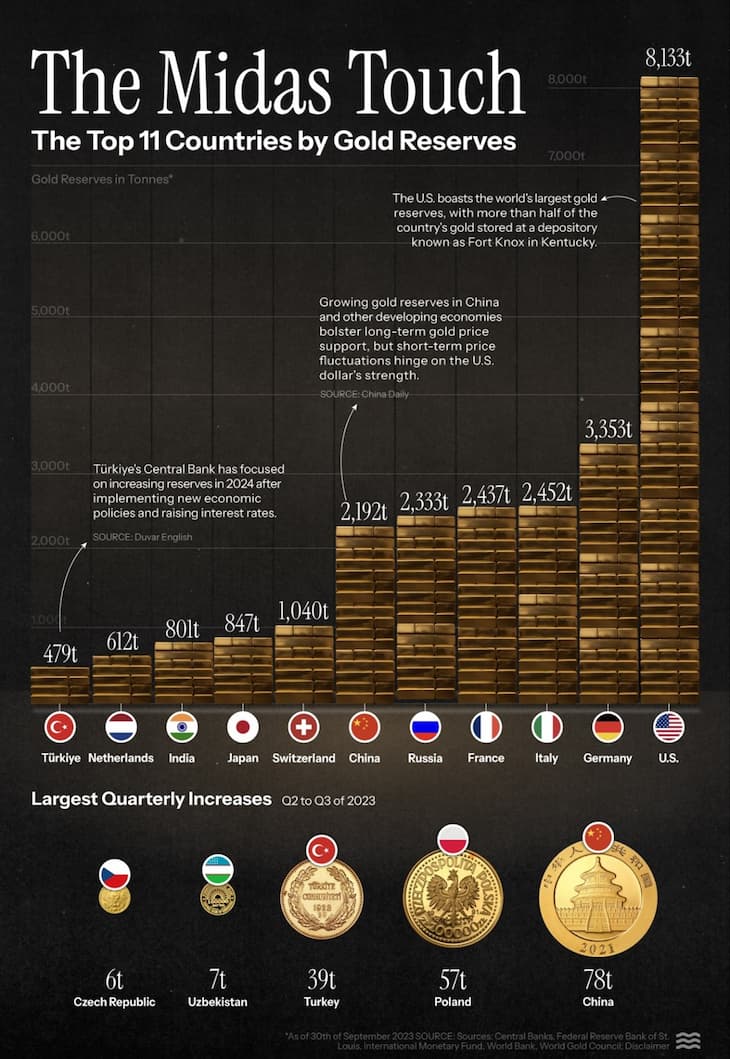

Az alábbi diagram a BRIC-országok aranykészletének alakulását mutatja az Egyesült Államokhoz képest:

Megjegyzendő azonban, hogy abszolút értékben továbbra is az Egyesült Államok a világ legnagyobb aranytartalékával rendelkező ország, ezt követi Németország a tartalékok kevesebb mint felével, őket követi Olaszország és Franciaország.

Az aranystandard már nem szolgál monetáris standardként?

Elméletileg a 20. században minden ország feladta az aranystandardot, és jelenleg minden pénz, amit használunk, fiat pénz, amelyet a központi bankok hoznak létre tárgyi eszközök támogatása nélkül.

A valóság azonban, ahogy már korábban érveltünk, egy kicsit összetettebb. 2020 óta a világ legnagyobb központi bankjainak aranytartaléka jelentősen megnőtt, és történelmi csúcsokat ért el. Ez a növekedés a fiat rendszer stabilitásába vetett bizalom esetleges hiányát vagy az instabil gazdasági forgatókönyvekre való felkészülést mutatja. Sőt, a BRICS-országok tömeges aranyvásárlásai arra utalnak, hogy bár az arany már nem számít formális szabványnak, értéktárolóként való jelentősége még a tudatalatti szinten is megmarad a globális stratégiai döntéshozatalban.

Vagyis bár a globális monetáris rendszer formálisan a fiat pénzen alapul, a központi bankok és a nagy feltörekvő gazdaságok arany iránti érdeklődésének újraéledése azt jelezheti, hogy bizonytalan időkben az aranyat biztonságos menedékként értékelik.

👉 Olvasd el az Aranybefektetés: jó ötlet-e? című cikkünket is!

Aranystandard vs. fiat standard: Melyik a jobb?

Az aranystandard, amelyben a pénz értékét meghatározott mennyiségű arany fedezi, stabilitást és természetes inflációt biztosít azáltal, hogy korlátozza a forgalomba kerülő pénzmennyiséget. Ez a merevség azonban egyben a legnagyobb hátránya is, hiszen korlátozhatja a gazdasági növekedést azáltal, hogy válság vagy gazdasági expanzió idején nem tudja gyorsan bővíteni a pénzkínálatot.

Másrészt a fiat rendszer, amelyben a pénznek nincs fizikai háttere, értéke pedig a kormányokba és a központi bankokba vetett bizalomtól függ, nagyobb rugalmasságot tesz lehetővé a monetáris politika irányításában és a különböző körülményekhez (válságok, háborúk, járványok stb.) való alkalmazkodásban. Ez a rugalmasság azonban a visszaélések kockázatát is magában hordozza, például a túlzott pénznyomtatást, ami ellenőrizetlen inflációhoz vagy akár hiperinflációhoz is vezethet, amit Afrika, a Közel-Kelet és Latin-Amerika számos országában továbbra is tapasztalunk.

Mindenesetre az igaz, hogy a jegybankok légből kapott pénzteremtési képességében jó lenne némi monetáris korlátot szabni, mert íratlan szabály, hogy évtizedek, nemzedékek múlásával hajlamosak nem emlékezni – talán azért, mert nem élték át ezeket és azt hiszik, hogy tudják, hogyan lehet jobban megbirkózni – az ellenőrizetlen monetáris expanzió hatásaival.

Röviden, az aranystandard az árstabilitás és a gazdasági hatalom korlátozásának monetáris rendszere volt a bürokraták kezében, amely a nemzetek közötti kereskedelmet, és így az emberiség fejlődését is előnyben részesítette alig fél évszázad alatt, de számos hátránnyal is járt, mint például a háborúk vagy világjárványok okozta recessziós vagy válságos időszakok miatti rugalmatlanság.

Főbb GYIK az arany standardról

Ki törölte el az aranystandard-et?

Az aranystandard végleges feladását az Egyesült Államok kezdeményezte 1971-ben Richard Nixon elnök alatt, amikor felfüggesztette a dollár aranyra válthatóságát, ezzel a Bretton Woods-i rendszer végét.

Mely országok használják az aranyalapot?

Jelenleg egyetlen ország sem használja hivatalosan az aranystandard-et. Minden ország fiat pénzen alapuló monetáris rendszert alkalmaz, amelyet csak a központi bankokba vetett bizalom támogat.

Mi helyettesíti az aranystandard-et?

A fiat rendszer váltotta fel az aranystandard-et, ahol a valuta értéke nem tárgyi jószághoz kötődik, hanem a gazdaságba és a kibocsátó kormányba vetett bizalomtól függ.