Opciókkal történő kereskedés

Opciók és határidős szerződések: főbb különbségek

Mielőtt elkezdenél befektetni a derivatív piacokon, meg kell ismerned a különbségeket két fő eszközük közt: ezek az opciók és határidős szerződések. Az alábbiakban megismerjük a különbségeket a garanciák, elszámolások, nyereségek és veszteségek tekintetében.

Az opciók és határidős szerződések olyan származékos pénzügyi eszközök, amelyek magas tőkeáttétellel rendelkezhetnek. Emiatt fontos tisztában lenni azzal, hogy mik ezek, valamint a két eszköz közötti különbségekkel. A cikk végén pedig egy példát is bemutatunk.

Mi az opció?

Az opció egy jogot biztosít a birtokosának, hogy egy adott jövőbeli időpontban egy meghatározott áron megvásároljon vagy eladjon egy eszközt. Az árat a szerződés kezdetén határozzák meg, és kötési árnak (strike) nevezik. A szerződés kezdetén egy árat kell fizetni az opció megszerzéséért, amelyet opciós prémiumként neveznek.

Az opciós derivatív eszközök nagyon összetettek a változók nagy száma miatt.

👉 Ha többet szeretnél tudni, akkor olvasd el az opciókról szóló útmutatónkat.

Opciók típusai

Az opciókat amerikai és európai típusúakra oszthatjuk. Az amerikai opciók fő jellemzője, hogy előrehozottan is lehívhatók, azaz a lejárati időpontig bármikor lehívhatók. Ezzel szemben az európai opciók csak a lejárati időpontban hívhatók le. Az európai opciókat a brókerek automatikusan lehívják a lejáratkor, ha az az opció birtokosának kedvez, míg az amerikai opcióknál nincs automatikus lehívás, mivel azokat a lejárati időpontig bármikor lehívhatják. Ezért értesíteni kell a brókert a lehívásról, és azok között, akik le szeretnének hívni, sorsolást tartanak, mert előfordulhat, hogy nincs elegendő ellenoldal. Mindkét opciótípus esetén meghatároznak egy hozzárendelési kritériumot, hogy kiderüljön, ki kinek fizet.

Mind az amerikai, mind az európai opciók esetében két típus létezik, call és put. A call opciók jogot biztosítanak egy eszköz megvásárlására egy meghatározott jövőbeli időpontban egy meghatározott áron, a put opciók pedig jogot biztosítanak egy eszköz eladására egy meghatározott jövőbeli időpontban egy meghatározott áron.

Minden opcióban, legyen az call vagy put, kétféle pozíció létezik (vevő és eladó). Az, aki megvásárolja az opciót, az hosszú pozícióban, míg az eladó rövid pozícióban van.

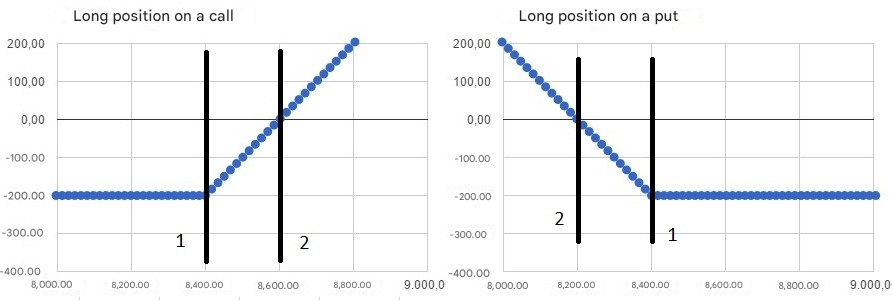

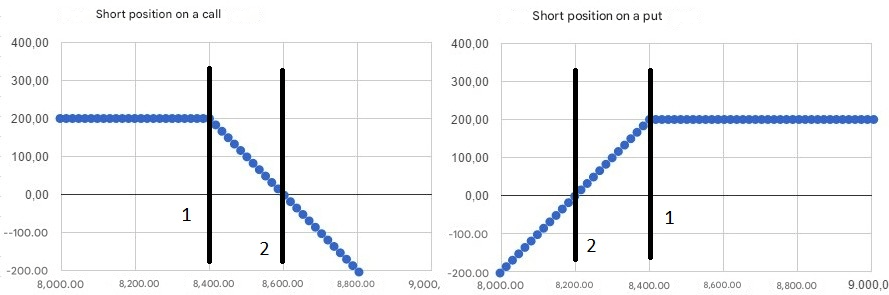

A következő grafikonokon láthatunk néhány példát a különböző call és put pozíciókra, amelyek 8400-as kötési árral és 200-as opciós prémiummal rendelkeznek:

Mind a call, mind a put opciót azok gyakorolják, akik hosszú vagy vevői pozícióban vannak. Tehát egy call-t akkor gyakorolnak, ha a kötési ár (1) alacsonyabb, mint az alapul szolgáló eszköz ára, és egy put-ot akkor, ha a kötési ár (1) magasabb, mint az alapul szolgáló eszköz ára.

Az, aki hosszú pozícióban van egy call opció esetében, nyereséget vagy hasznot ér el, ha az alapul szolgáló eszköz ára magasabb, mint a kötési ár plusz a fizetett prémium (2), míg a call rövid pozícióban lévő birtokosa mindig nyereséget ér el, ha az alapul szolgáló eszköz ára alacsonyabb, mint a kötési ár plusz a kapott prémium (2).

Ami a put opciót illeti, a hosszú pozícióval rendelkező nyereséget ér el, ha az alapul szolgáló eszköz ára alacsonyabb a kötési árnál mínusz a fizetett prémium (2), és a rövid pozícióval rendelkező nyereséget ér el, ha az alapul szolgáló eszköz ára magasabb a kötési árnál mínusz a kapott prémium (2).

Mi az a határidős szerződés?

A határidős szerződés egy megállapodás egy eszköz meghatározott jövőbeli időpontban történő megvásárlására vagy eladására adott áron. Ebben az esetben a szerződés kezdetén meghatározott árat határidős árnak vagy szállítási árnak nevezik.

A határidős ügyleteket naponta különbözet elszámolással rendezik. Ez azt jelenti, hogy minden nap végén ki kell fizetni vagy be kell szedni az árkülönbözetet, így a megállapodott napon csak az utolsó árkülönbözetet fizeted (vagy kapod meg).

👉 Ha többet szeretnél tudni Határidős ügyletek

Különbségek az opciók és határidős szerződések között

A főbb különbségeket az opciók és határidős szerződések között az alábbi táblázatban foglalhatjuk össze:

| OPCIÓK | HATÁRIDŐS ÜGYLETEK | ||||

| Mi ez? | Jog | Kötelezettség | |||

| Kezdeti kifizetések | Opciós prémium | Nincs kifizetés | |||

| Elszámolás | Lejáratkor | Napi | |||

| Nyereségek/Veszteségek | Korlátozott veszteség | Potenciálisan korlátlan | |||

| Garanciák | Eladó | Mindkét fél |

| OPCIÓK | HATÁRIDŐS ÜGYLETEK | |

| Mi ez? | Jog | Kötelezettség |

| Kezdeti kifizetések | Opciós prémium | Nincs kifizetés |

| Elszámolás | Lejáratkor | Napi |

| Nyereségek/Veszteségek | Korlátozott veszteség | Potenciálisan korlátlan |

| Garanciák | Eladó | Mindkét fél |

A legtöbb határidős szerződést különbözet elszámolással rendezik, de vannak olyanok is, amelyeket fizikai vásárlással/eladással. A részvényopciók mind különbözet elszámolással, mind fizikailag rendezhetők.

A határidős szerződéseknél egy jövőbeli időpontra rögzítesz egy árat, amelyen egy eszközt vásárolsz vagy eladsz, így nem korlátozod a veszteséget, míg az opcióknál a veszteséget a prémium összegére korlátozod, és a kedvező mozgásokból profitálhatsz.

A határidős szerződések biztosítékai mindkét fél számára kötelezőek, mivel mind a vevő, mind az eladó megszegheti a szerződést. Az opcióknál csak a rövid pozícióval rendelkező fél számára kötelező a biztosíték, mivel a vevő az opció prémiumát az elején fizeti, így nincs jövőbeli potenciális kötelezettsége.

Valós példa opciók és határidős szerződések különbségeire

A különbségek jobb megértése érdekében nézzünk egy példát az OTP-re egy call opció és egy határidős ügylet megvásárlásával:

Call opció vásárlása esetén a kezdeti prémium 207 Ft, a strike (kötési ár) pedig 8400 Ft:

Határidős ügylet vásárlása esetén a jövőbeli ár 8400 Ft:

Ha feltételezzük, hogy az OTP 10%-kal növekszik, a call opció és a határidős ügylet vásárlásának eredményei a következők lennének:

- Alapár = 8400 x (1+0,10) = 9240 Ft.

- Call opció eredménye = (Alapár - Strike) - Prémium = (9240 – 8400) - 207 = 633 Ft.

- Határidős ügylet eredménye = Alapár - Jövőbeli ár = 9240 - 8400 = 840 Ft.

Abban az esetben, ha az OTP 10%-kal csökkenne, az eredmények a következők lennének:

- Alapár = 8400 x (1-0,10) = 7560 Ft.

- Call opció eredménye = - Prémium = - 207 Ft.

Amikor az alapul szolgáló eszköz ára alacsonyabb, mint a strike, akkor nem érdemes lehívni egy call opciót, mert a piacon olcsóbban megvásárolhatod az eszközt, ezért a call opció birtokosa nem fogja lehívni, és a kifizetett prémium összegével megegyező veszteséget szenved el.

- Egy határidős szerződés eredménye = Alapul szolgáló eszköz ára - Határidős ár = 7560 - 8400 = -840 Ft.

Ahogy az előző táblázatban is bemutattuk, az opcióknak korlátozott veszteségük van, ami kisebb, mint a határidős szerződések esetében. Ezzel szemben a nyereségek esetében az opciók alacsonyabb hasznot hoznak, mint a határidős szerződések a megvásárolt opciókért fizetett prémium miatt.