Tőzsde

Mibe fektessem a pénzem 2026-ban? – 1, 5 és 10 milliós befektetési stratégiák

Ez a cikk szponzorált...

A CFD kereskedéssel kapcsolatban az ügyfelek 71%-a pénzt veszít ezzel a szolgáltatóval.

Látogatás XTBVan egy összeg a számládon, és nem akarod nézni, ahogy az infláció lassan felőrli – teljesen érthető. A kérdés, "mibe fektessem a pénzem", 2026-ban fontosabb, mint valaha: az elmúlt évek kiemelkedő állampapírhozamai mérséklődtek, a betéti kamatok csökkennek, és aki nem lép, évente reálértékben súlyos pénzösszeget veszít.

De mielőtt belevágnál, érdemes átnézni, milyen lehetőségei vannak egy átlagos magyar befektetőnek – és ezek közül melyik illik a te helyzetedhez.

Ebben a cikkben:

- Összehasonlítjuk a 7 legfontosabb befektetési formát

- Konkrét stratégiákat adunk 1, 5 és 10 millió forintra

- Megmutatjuk, hogyan spórolhatsz az adón

A befektetés legnehezebb része az első lépés megtétele. Az XTB demószámlájával ezt kockázat nélkül teheted meg.

Miért kell most dönteni?

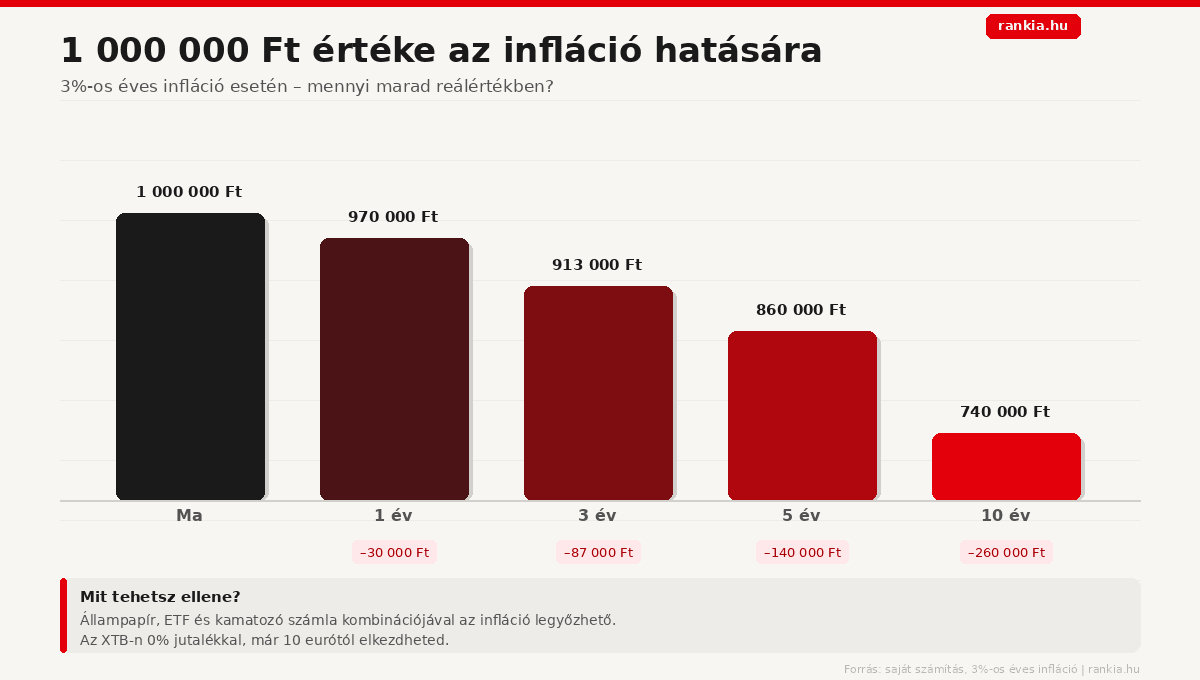

2026-ban a magyar befektetőt két erő szorítja: az infláció és a csökkenő betéti kamatok. Az MNB legfrissebb adatai szerint az éves infláció 4–5% körül stabilizálódott, vagyis ha a pénzed „csak ül" egy folyószámlán, reálértékben évente 40–50 000 forintot veszítesz millióként.

Az állampapírok és kamatozó számlák kamata jelenleg nagyjából lépést tart az inflációval, de hosszú távon ez nem garantált. Aki komolyan gondolja a vagyonépítést, annak érdemes diverzifikálni – vagyis több eszközbe is fektetni egyszerre.

Minél tovább várod a megfelelő pillanatot, annál több hozamot hagysz az asztalon.

Mit érdemes tudni befektetés előtt?

Kockázati profil és időtáv

Mielőtt bármit megtennél, tedd fel magadnak ezt a három kérdést:

- Mikor lesz szükséged a pénzre? Ha 1-2 éven belül, maradj biztonságos eszközöknél (állampapír, kamatozó számla). Ha 5-10 év a horizont, már érdemes kockázatosabb eszközökre is gondolni.

- Mennyi veszteséget bírsz el lelkileg? Ha egy 20%-os átmeneti esés éjszaka ébren tart, ne vegyél egyedi részvényeket.

- Mi a célod? Tőkemegőrzés, infláció verése, vagy hosszú távú vagyongyarapítás?

TBSZ és NYESZ: az adóhatékony alap

Ha Magyarországon fektetsz be, a Tartós Befektetési Számla (TBSZ) szinte kötelező elem. A működése egyszerű:

- A 3. év után 18% adó (10% SZJA és 8% szocho) terheli a normál közterhek helyett.

- Az 5. év után a hozam teljesen adómentes (SZJA és szocho alól is mentesül bizonyos feltételek mellett)

Ez évi 4-10%-os hozam esetén komoly különbséget jelent. Példa: 5 millió forint 7%-os éves hozammal, 5 év alatt TBSZ nélkül kb. 300 000 forint adót fizetsz – TBSZ-szel nullát.

A Nyugdíj-előtakarékossági Számla (NYESZ) kifejezetten nyugdíjcélú megtakarításra alkalmas, és évente maximum 100 000 forint adó-visszatérítést igényelhetsz utána a személyi jövedelemadóból.

Adók és díjak – amit sokan elfelejtnek

A hozam nem az, amit a bróker mutat – az, ami a zsebedben marad. Figyelj az alábbiakra:

- Kamatadó (SZJA): 15% az osztalékra és a kamatjövedelemre (TBSZ nélkül)

- Szocho: külföldi részvények osztaléka után Magyarországon bizonyos esetekben szocho is felmerülhet

- Brókerköltségek: az ingyenes platformokon is figyelj az átváltási díjakra és az egyéb rejtett költségekre

A 7 legjobb befektetési lehetőség 2026-ban

1. Állampapírok

Az állampapír a legismertebb és legnépszerűbb megtakarítási forma Magyarországon. A Prémium Magyar Állampapír (PMÁP) az infláció feletti hozamot ígér, a Magyar Állampapír Plusz (MÁP+) pedig fix, lépcsőzetesen növekvő kamatstruktúrát kínál.

2026-ban az állampapírok éves kamata nagyjából 4,5–7,5% között mozog a futamidőtől és típustól függően. A kamatjövedelem adómentes.

Előnyök

- Állami garancia

- Adómentesség

- Kiszámítható hozam

Hátrányok

- Lejárat előtti visszaváltásnál hozamveszteség

- Inflációt csak bizonyos típusoknál veri meg

2. Kamatozó számlák

Több bróker és bank kínál kamatozó számlát (más névvel pénzpiaci alap vagy készpénzkamat), ahol a szabad tőkéd naponta kamatozik, és bármikor hozzáférhetsz. Nincs lekötés, nincs kötöttség.

Előnyök

- Bármikor hozzáférhető

- Nincs lekötési idő

Hátrányok

- Hosszú távon nem veri meg a részvénypiacot

- MNB döntéseivel mozog

3. Befektetési alapok

A befektetési alapoknál szakértő alapkezelők döntik el, mibe kerül a pénzed. Magyarországon több nagy szereplő van: OTP Alapkezelő, Erste Alapkezelő, Amundi Magyarország.

Az alapok típusa meghatározza a kockázatot: kötvényalap (alacsony kockázat), kiegyensúlyozott alap (közepes), részvényalap (magas). A hazai alapok éves kezelési díja általában 1-2% körül van – ez terheli a hozamodat.

Előnyök

- Diverzifikált

- Professzionálisan kezelt

- Kisebb összegekkel is elérhető

Hátrányok

- Kezelési díjak csökkentik a nettó hozamot

- Nem mindig átlátható az összetétel

4. ETF-ek és indexalapok

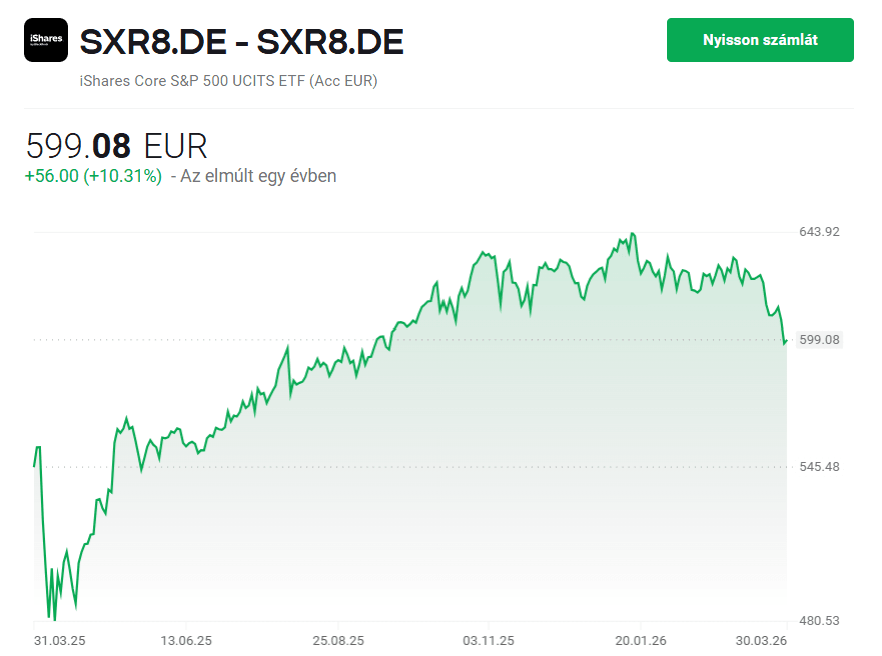

Az ETF (tőzsdén kereskedett alap) egyetlen vásárlással több száz vagy ezer céget veszel meg. Az S&P 500-at követő ETF-ek például az 500 legnagyobb amerikai vállalat teljesítményét tükrözik.

Historikus adatok alapján az S&P 500 ETF éves átlaghozama hosszú távon 9–11% körül alakult – ez nem garancia a jövőre, de tájékoztatásul szolgál. A BUX-indexet követő hazai ETF a magyar tőzsde teljesítményét adja vissza.

Az ETF-ek legfőbb előnye a rendkívül alacsony díj: a legjobb indexkövető ETF-ek éves költségszintje mindössze 0,03–0,20% körül mozog – ez töredéke az aktívan kezelt alapokénak.

Előnyök

- Alacsony díj

- Egyszerű, átlátható

- Automatikus diverzifikáció

Hátrányok

- Rövid távon ingadozhat az értéke

- Tőzsdei hozzáférés szükséges

5. Egyedi részvények

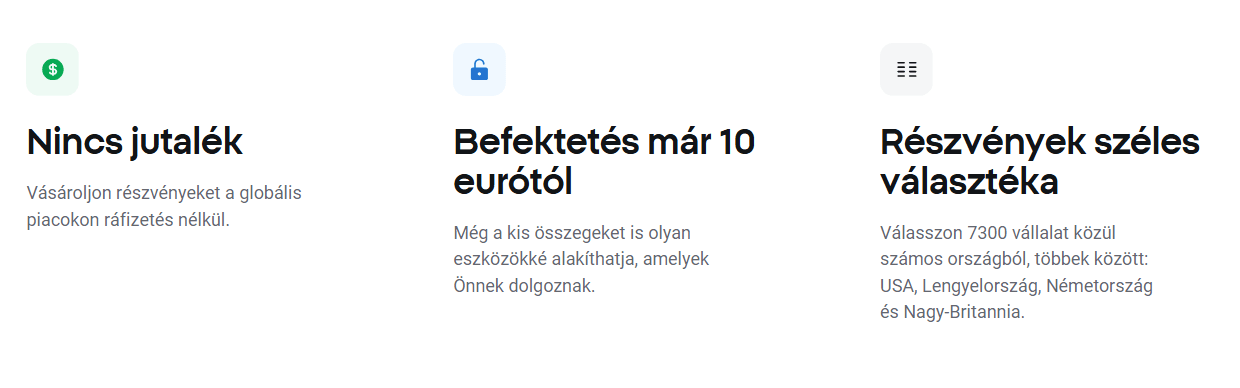

Ha szeretnéd megválasztani, melyik cégbe fektetsz, az egyedi részvényvásárlás a te utad. Az XTB platformján például 7 300 részvény érhető el 0% jutalékkal (bizonyos feltételek mellett).

A részvények hosszú távon historikusan a legjobb hozamot hozták, de rövid távon 20-40%-os esés is előfordulhat. Ehhez kell az idegzet és az elemzési tudás.

Előnyök

- Korlátlan felső hozamlehetőség

- Aktív részvétel a befektetésben

Hátrányok

- Időigényes elemzés

- Magasabb kockázat

- Emocionális döntések veszélye

6. Arany és nyersanyagok

Az arany klasszikusan a bizonytalanság eszköze: gazdasági turbulencia, háborús feszültségek, valutagyengülés esetén általában felértékelődik. 2024–2025-ben az arany ára rekordot döntött, 2026-ban is magas szinten tartózkodik.

Fizikai aranyat és ezüstöt hazai forgalmazóktól vehetsz (pl. Magyar Pénzverő Zrt.), de ETF-en keresztül is elérhetsz aranypiaci kitettséget, fizikai tárolás nélkül.

Előnyök

- Inflációs védelem

- Alacsony korreláció a tőzsdével

Hátrányok

- Nem termel hozamot önmagában (nincs kamat vagy osztalék)

- A tárolásnál fizikai formában biztonsági kérdések merülnek fel

7. Kriptovaluták

A Bitcoin és az Ethereum 2026-ra intézményesült befektetési eszközzé vált: már ETF-eken is elérhető.

A bitcoinba történő befektetésben egyes befektetők hosszú távú potenciált látnak, bár igaz, hogy általában magas a volatilitása, rövid története - mintegy 15 év - során összességében csak növekedett, minden alkalommal magasabb támasszintet jelölve meg, mint az előző.

Mindazonáltal, nem minden arany, ami fénylik. A bitcoin és más kriptovaluták ára nagyon volatilis lehet, azaz gyorsan emelkedhet és csökkenhet. Ez azt jelenti, hogy rövid idő alatt sok pénzt kereshetsz, de sok pénzt is veszíthetsz, ha az árak ellened fordulnak.

Magyar szabályozás szempontjából a kriptovalutából származó jövedelem adóköteles (SZJA + szocho).

Előnyök

- Magas potenciális hozam

- Globálisan likvid piac

Hátrányok

- Extrém volatilitás

- Szabályozási kockázat

- Nincs állami garancia

Összehasonlító táblázat

| Befektetési forma | Várható éves hozam | Kockázati szint | Likviditás | ||||

|---|---|---|---|---|---|---|---|

| Állampapír (PMÁP, MÁP+) | 4,5–7,5% | ⭐ | Közepes | ||||

| Kamatozó számla (Brókerenként eltérő) | 2–5% | ⭐ | Magas (napi) | ||||

| Befektetési alap | 3–9% | ⭐⭐ | Közepes | ||||

| ETF / indexalap | 7–11% (historikusan) | ⭐⭐⭐ | Magas | ||||

| Egyedi részvények | Korlátlan (±) | ⭐⭐⭐⭐ | Magas | ||||

| Arany / nyersanyag | 3–8% (historikusan) | ⭐⭐⭐ | Közepes–Magas | ||||

| Kriptovaluta | Korlátlan (±) | ⭐⭐⭐⭐⭐ | Magas |

| Befektetési forma | Várható éves hozam | Kockázati szint | Likviditás |

| Állampapír (PMÁP, MÁP+) | 4,5–7,5% | ⭐ | Közepes |

| Kamatozó számla (Brókerenként eltérő) | 2–5% | ⭐ | Magas (napi) |

| Befektetési alap | 3–9% | ⭐⭐ | Közepes |

| ETF / indexalap | 7–11% (historikusan) | ⭐⭐⭐ | Magas |

| Egyedi részvények | Korlátlan (±) | ⭐⭐⭐⭐ | Magas |

| Arany / nyersanyag | 3–8% (historikusan) | ⭐⭐⭐ | Közepes–Magas |

| Kriptovaluta | Korlátlan (±) | ⭐⭐⭐⭐⭐ | Magas |

A hozamok historikus adatokon alapulnak és nem minősülnek jövőbeli garanciának.

Stratégiák összeg szerint

Mibe fektessek 1 milliót?

Egy millióval a legfontosabb szabály: ne aprózd szét túlságosan. Kezdőként érdemes maximum 2-3 eszközre koncentrálni, és fokozatosan bővíteni a portfóliót, ahogy egyre magabiztosabb leszel.

Javasolt felosztás kezdőknek:

- 50% – 500 000 Ft → Állampapír – biztonságos alap, adómentes kamat

- 30% – 300 000 Ft → 1-2 ETF (pl. S&P 500 vagy MSCI World) – hosszú távú növekedés, 0% jutalékkal az XTB-n

- 20% – 200 000 Ft → Kamatozó számla – naponta kamatozik, bármikor hozzáférhető, és ha jó lehetőség adódik a piacon, azonnal bevetheted

Befektetési tervek az XTB-n

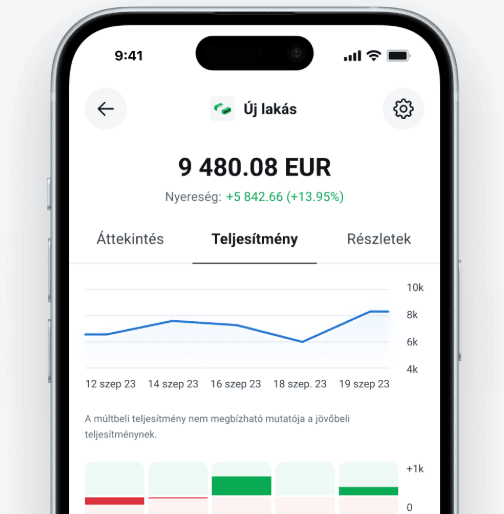

A legtöbb ember nem azért nem fektet be, mert nem akarja – hanem mert nem tudja, mikor és mibe tegyen pénzt minden hónapban. Az XTB befektetési terv funkciója ezt oldja meg.

A rendszer lényege egyszerű: te összeállítasz egy ETF-portfóliót, megadsz egy rendszeres összeget, és a platform automatikusan elvégzi a vásárlást – havonta, negyedévente, vagy bármilyen általad választott időközönként.

Hogyan működik a gyakorlatban?

Egy befektetési tervbe akár 9 különböző ETF-et is berakhat, és te döntöd el, melyikbe mennyi kerüljön. Például 50% S&P 500, 30% európai index, 20% arany ETF – és ezt a kombinációt az XTB automatikusan vásárolja meg helyetted minden befizetésnél. Számlánként akár 10 különböző tervet is létrehozhatsz – például egyet a nyugdíjra, egyet egy nagyobb célra, egyet gyermeknek.

Miért jobb ez, mint kézzel venni?

- Nincs szükség arra, hogy minden hónapban megjegyezd, mikor kell venni

- A rendszeres vásárlás kisimítja a piaci ingadozásokat – ha esik az árfolyam, olcsóbban veszel, ha emelkedik, profitálsz

- 0% jutalék – amit egy hagyományos alapkezelőnél 1–2% kezelési díjban fizetnél ki évente, az itt nálad marad

- Már 15 eurótól elindítható

Ez a megközelítés – szaknyelven DCA, azaz átlagáras vásárlás – az egyik legegyszerűbb és legbizonyítottabb hosszú távú befektetési stratégia. Nem kell időzíteni a piacot, nem kell naponta figyelni az árfolyamokat.

A befektetési tervek ideálisak azoknak, akik rendszeresen szeretnének félretenni, de nem akarnak minden hónapban aktívan foglalkozni a befektetéseikkel.

Mibe fektessek 5 milliót?

5 milliónál már érdemes komolyabban gondolkodni a portfólió felépítéséről.

Javasolt felosztás:

- 30% (1,5 millió) → Állampapír (biztonságos magalap, adómentes kamat)

- 40% (2 millió) → ETF-ek: pl. S&P 500 + egy európai vagy hazai indexalap

- 20% (1 millió) → 3-5 egyedi részvény (ha van elemzési tudásod)

- 10% (500 ezer) → Kamatozó számla (likvid védelem)

Ebben a tartományban már megéri a professzionális befektetési platformok alaposabb összehasonlítása is (XTB, Interactive Brokers, K&H Értékpapír).

Mibe fektessek 10 milliót?

10 milliónál már valódi vagyonépítési stratégiáról van szó. Ennél az összegnél érdemes szakértőt bevonni (befektetési tanácsadó, adótanácsadó), továbbá TBSZ mellett NYESZ-t is nyitni, ha nyugdíjcél is van.

Javasolt felosztás haladóknak:

- 25% (2,5 millió)→ Állampapír (likviditási tartalék)

- 40% (4 millió) ETF-ek (globális diverzifikáció)

- 20% (2 millió) → Egyedi részvények (magas meggyőződéses pozíciók)

- 10% (1 millió)→ Arany (védekező elem)

- 5% (500 ezer)→ Kriptovaluta (spekulatív, csak ha elfogadod a kockázatot)

Összefoglalás

Mibe fektessem a pénzem 2026-ban? – Erre nincs egyetlen helyes válasz, de van egy megközelítés, ami szinte mindenkinél működik:

- Nyiss TBSZ-t – az adómentesség az egyik legjobb hozamnövelő eszköz

- Legyen likvid tartalékod – 3-6 havi kiadásod legyen elérhető (kamatozó számla, állampapír)

- Fektess ETF-ekbe hosszú távra – olcsó, diverzifikált, passzív stratégia

- Csak azt kockáztasd, amit elveszteni is tudsz – részvények, kriptó csak a portfólió kisebb részében

A következő lépés általában egy értékpapírszámla nyitása egy brókernél. Magyarországon több szolgáltató is elérhető (pl. XTB, Interactive Brokers, hazai banki szolgáltatók), amelyek között érdemes költségek és funkcionalitás alapján választani.

GYIK: Mibe fektessem a pénzem?

Figyelmeztetések: